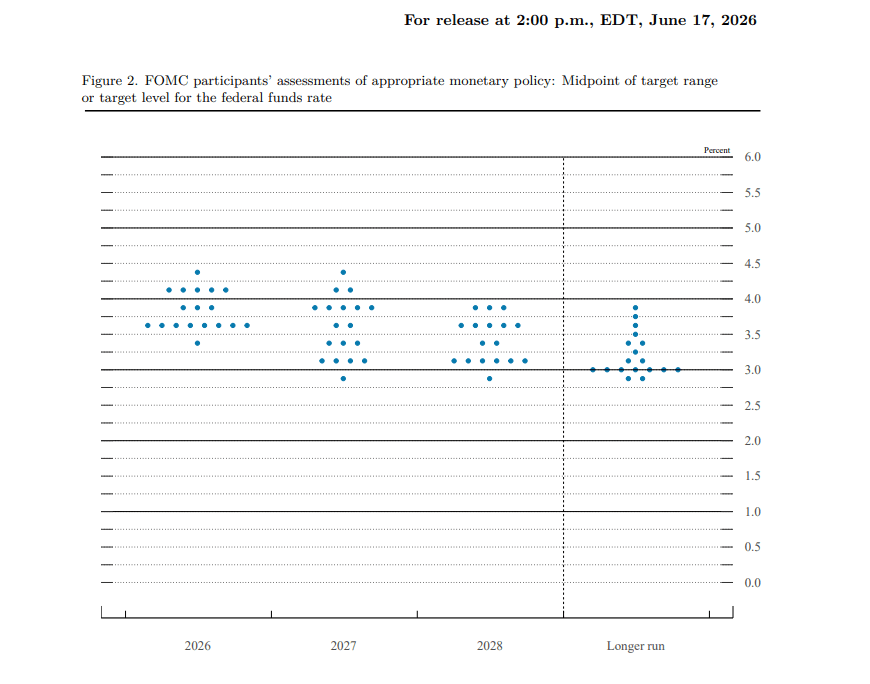

Nedávne zasadnutie FOMC vyvolalo značné emócie. Jastrabí Dot Plot, teda projekcia úrokových sadzieb členov výboru, viedol k výraznému posilneniu dolára. V dôsledku toho pár EURUSD klesol na najnižšiu úroveň za viac než rok.

Polovica tvorcov menovej politiky naznačila zvýšenie sadzieb do konca roka. Vyjadrili obavy z inflačnej situácie a zároveň dôveru v silu trhu práce. Dnešné zverejnenie údajov NFP, naplánované na 14:30, bude významným testom tohto naratívu.

Obrázok 1: Dot Plot FOMC (2026–2028+)

Source:

Source:

FOMC, 02.07.2026

Čo už vieme o americkom trhu práce?

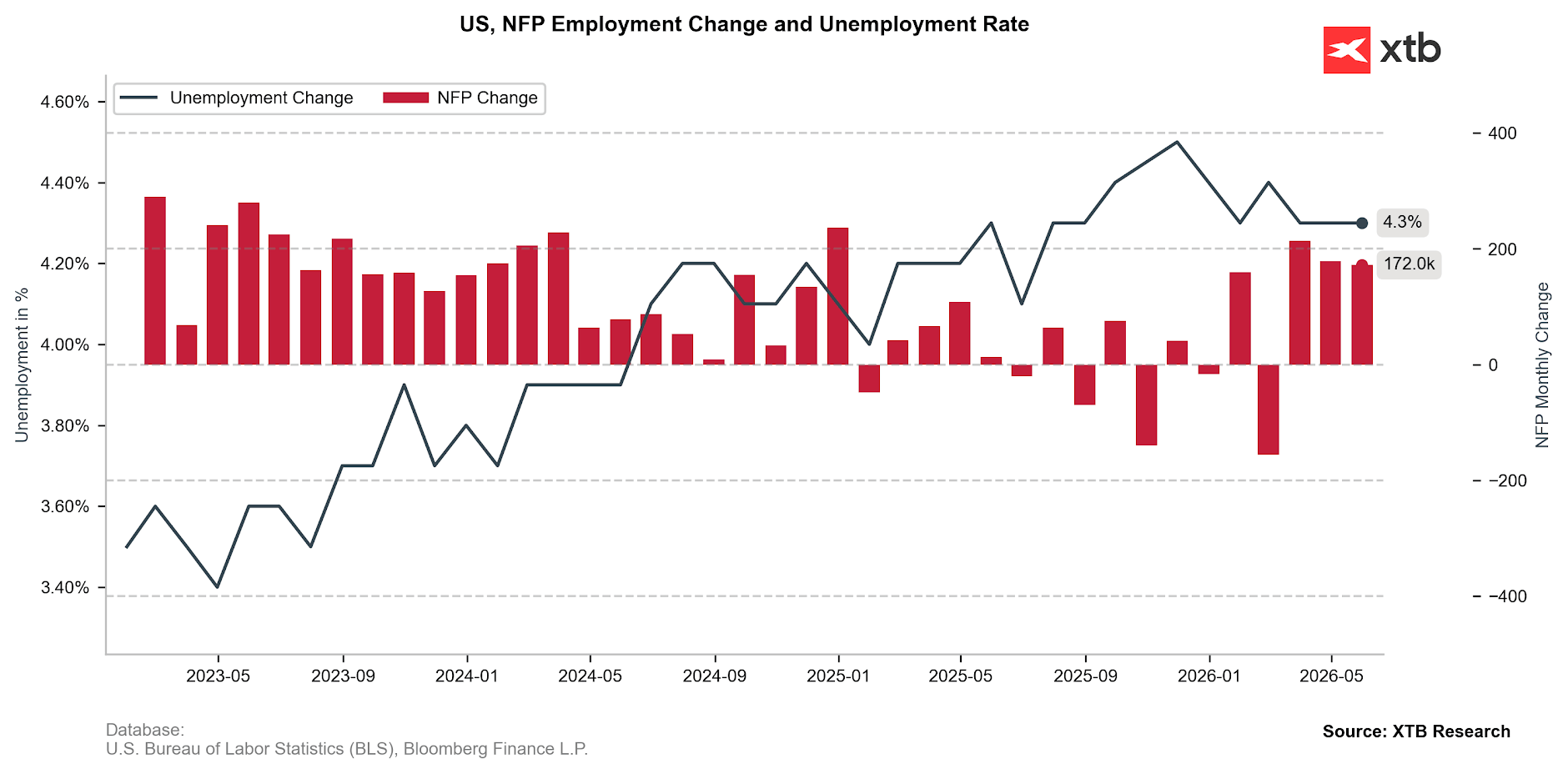

Najnovší údaj NFP

V máji sa počet pracovných miest na americkom trhu práce zvýšil o 172 tisíc. Tento výsledok nebol iba lepší než konsenzus (86 tisíc), ale výrazne prekonal aj najoptimistickejšie výhľady (125 tisíc). Údaje za dva predchádzajúce mesiace, teda marec a apríl, boli tiež revidované smerom nahor. Vzhľadom na to, že nás americký Úrad pre štatistiku práce zvykol na výrazné revízie smerom nadol, išlo o mimoriadne veľké prekvapenie. Miera nezamestnanosti zároveň zostala bez zmeny na 4,3 %.

Obrázok 2: Zmena počtu pracovných miest mimo poľnohospodárstva (NFP) a miera nezamestnanosti v USA (2023–2026)

Zdroj: XTB Research, 02.07.2026

ADP

Hoci včera zverejnené dáta boli pre trhy nepríjemným prekvapením, stále ukázali aspoň solídnu tvorbu pracovných miest (+98 tisíc).

- Vidíme výrazný rozdiel medzi sektorom služieb (+96 tisíc) a priemyselným sektorom.

- Do veľkej miery za tým stál sektor vzdelávania a zdravotníctva (+48 tisíc).

- Dobre si viedli aj obchod/logistika (+15 tisíc) a financie (+14 tisíc).

- Slabosť bola opäť viditeľná v odvetví voľného času a pohostinstva (+2 tisíce), a to napriek konaniu majstrovstiev sveta v USA.

- Situácia v ťažobnom sektore tiež nevyzerá dobre (-5 tisíc).

Rast miezd u zamestnancov, ktorí sa rozhodli zostať u súčasného zamestnávateľa, dosiahol 4,4 %. U tých, ktorí zmenili prácu, predstavoval 6,6 %.

- Na najvyššie zvýšenie miezd sa mohli spoliehať zamestnanci vo finančnom sektore (5,1 %) a v priemysle (4,9 %).

- Videli sme výrazný rozdiel medzi mikropodnikmi s menej než 20 zamestnancami (+2,9 %) a firmami s 50 a viac zamestnancami (+4,7–4,8 %).

- Tempo tvorby pracovných miest spomaľuje, ale je v súlade s naratívom mäkkého pristátia. V mnohých sektoroch trvá nájdenie zamestnania dlhšie než predtým. Priemerná dĺžka nezamestnanosti sa predĺžila na 26 týždňov. Nejde však o jednotný obraz. V kľúčových odvetviach majú zamestnávatelia stále problém nájsť vhodných pracovníkov.

JOLTS

Pri dátach JOLTS je potrebné hneď na začiatku poznamenať, že sú oproti ostatným údajom oneskorené o jeden mesiac. Preto neprinášajú taký aktuálny obraz situácie, ktorá teraz panuje v americkej ekonomike. Platí to najmä v období takých dynamických zmien na geopolitickej scéne a pri volatilite cien kľúčových energetických komodít.

- Napriek tomu nám májové dáta nedávajú výrazné dôvody na obavy.

- Počet nových voľných pracovných miest rástol podobným tempom ako v apríli. Vtedy sme zaznamenali veľmi výrazné zlepšenie, ktoré mnohí vnímali ako dočasné.

- Počet dobrovoľných odchodov zo zamestnania zostal na nízkej, hoci stabilnej úrovni (3,1 mil.). Iba 1,9 % zamestnancov sa rozhodlo dobrovoľne odísť zo svojej súčasnej pozície. To ukazuje na určitú nedôveru v možnosť rýchlo nájsť nové pracovné miesto.

- Prepúšťanie však tiež zostáva na nízkej úrovni – 1,7 mil., teda 1,1 %.

- Pomer nezamestnaných, ktorí aktívne hľadajú prácu, k novým voľným pracovným miestam zostáva okolo 1. Ani to nevyvoláva väčšie obavy.

- Dáta ukazujú obraz stabilného trhu práce s nízkou fluktuáciou zamestnancov. Je viditeľná jasná neochota riskovať odchod zo súčasnej pozície. Zároveň však zamestnávatelia nemajú tendenciu k masovému prepúšťaniu.

- Týždenné žiadosti o podporu v nezamestnanosti

- Dôkazom toho sú aj údaje o žiadostiach o podporu v nezamestnanosti zverejnené minulý týždeň. Tie klesli na 215 tisíc a zostávajú v blízkosti viacročných miním.

- Štvortýždňový kĺzavý priemer tiež zostáva na nízkej úrovni (224 tisíc).

- Pokračujúce žiadosti (1,8 mil.) zostávajú pod niekoľkoročnými priemermi, ale vykazujú jasný rastúci trend.

Ukazovatele PMI

- ISM: Subindex zamestnanosti (49,7) stále naznačuje pokles voľných pracovných miest v priemyselnom sektore. A to napriek rastu výroby a nových objednávok, čo môže ukazovať na znižovanie nákladov v prostredí rastúcich výdavkov. Znižovanie zamestnanosti však jasne spomaľuje a trend je pozitívny.

- S&P: Obraz vykreslený dátami S&P vyzerá oveľa menej pozitívne. Dáta ukazujú najsilnejší pokles voľných pracovných miest od mája 2020, teda od vrcholu pandemických lockdownov. Kľúčový je v tomto smere rast cien výrobných komponentov a surovín.

Na čo sa dnes investori zamerajú?

Okrem hlavného údaja, ktorý ukáže zmenu počtu zamestnaných mimo poľnohospodárstva, teda NFP (konsenzus: 113 tisíc), budeme sledovať:

Revíziu dát za posledné dva mesiace.

- Mieru nezamestnanosti (konsenzus: 4,3 %).

- Rast miezd, medziročne aj medzimesačne (konsenzus: 3,5 %; 0,3 %).

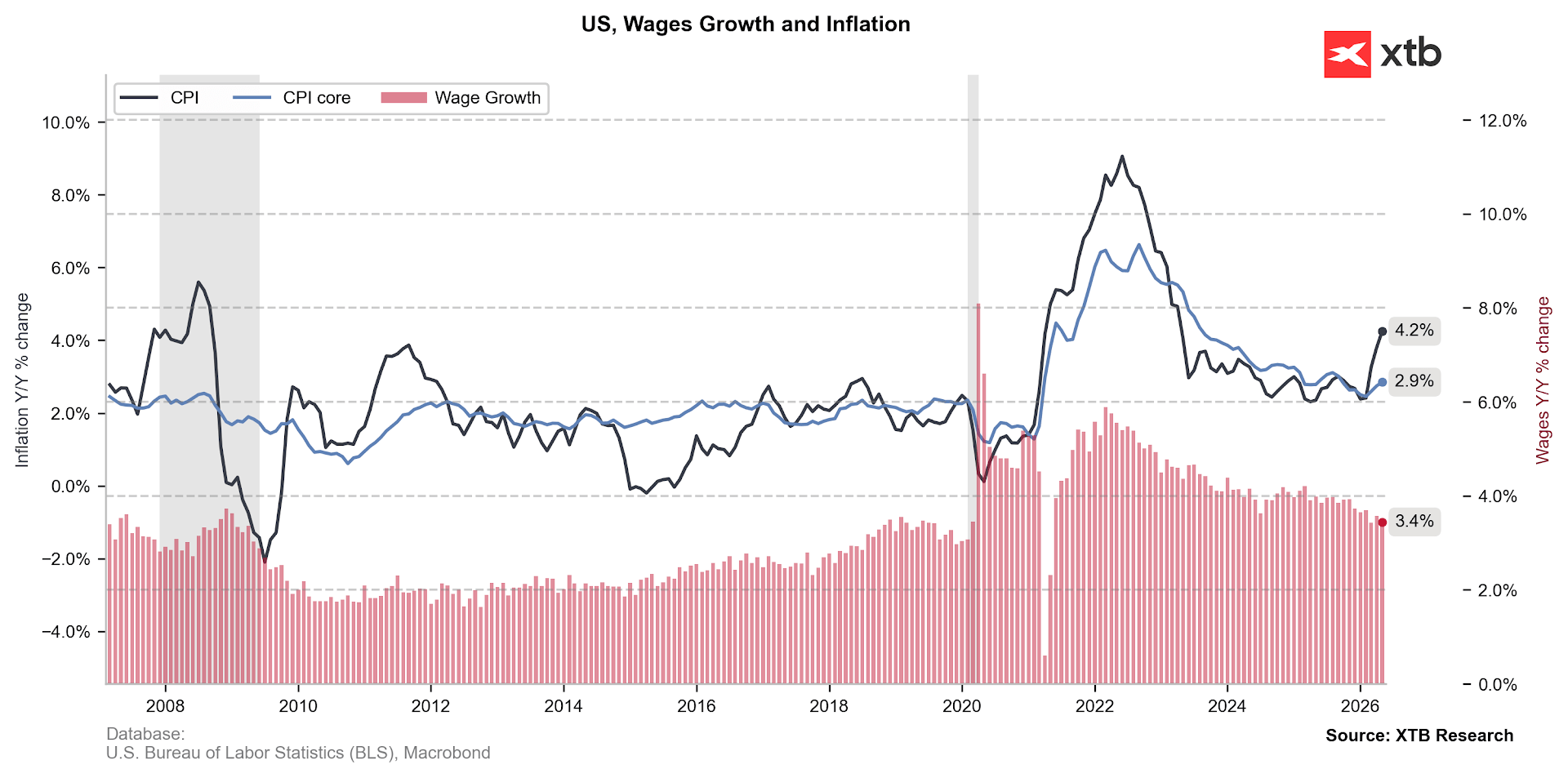

Vzhľadom na rastúce inflačné obavy, keď inflácia dosahuje 4,2 % a jadrový ukazovateľ 2,9 %, môže rast miezd pritiahnuť osobitnú pozornosť. Konsenzus predpokladá údaj 3,5 %, čo znamená pokles miezd v reálnom vyjadrení.

Obrázok 3: Inflácia CPI a rast miezd v USA (2007–2026)

Zdroj: XTB Research, 02.07.2026

Slabšie než očakávané dáta by zvýšili obavy o amerického spotrebiteľa, ktoré sú už v tejto chvíli pomerne výrazné. Spotreba sa do veľkej miery deje na úkor úspor, keďže miera úspor klesla na iba 3 %. Jej rast je navyše veľmi nerovnomerný. Rast spotreby u kvintilu, teda 20 % najlepšie zarábajúcich v USA, dosiahol po zohľadnení inflácie v 1. štvrťroku 3,8 %. U zvyšnej časti, teda 80 % obyvateľov, v podstate stagnoval (+0,6 %).

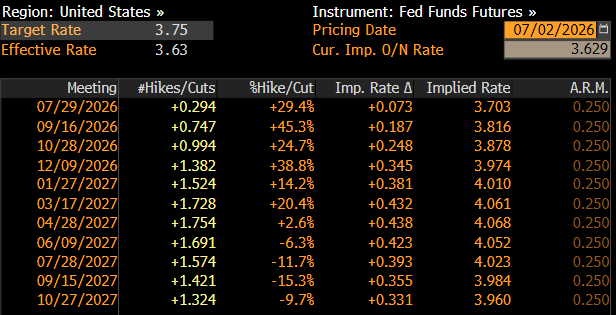

Na druhej strane silný rast zamestnanosti môže potvrdiť jastrabie krídlo FOMC v presvedčení, že je potrebné zvyšovať úrokové sadzby. Udržanie stavu „low fire-low hire“, teda nízkeho prepúšťania a nízkeho náboru, by malo tvorcom menovej politiky umožniť plne sa zamerať na inflačný tlak, ktorý zostáva nepríjemne vysoký.

Obrázok 4: Trhom implikovaná trajektória úrokových sadzieb v Spojených štátoch (2026–2027)

Zdroj: Bloomberg, 02.07.2026

Ekonomický kalendár: Big Tech, napätie okolo Iránu a rozhodnutie ECB ⏰

Ranný komentár: Výsledky Googlu, Tesly, GE Vernova a ďalších, spolupráca AMD a Anthropicu

📈 Víťazi a porazení z S&P 500 (22.7.2026)

Dennie zhrnutie: Wall Street sa stabilizuje napriek vyšším cenám ropy

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.