EURUSD v posledných minútach mierne oslabil, pravdepodobne v reakcii na trochu jastrabie komentáre Wallera. Za zmienku stojí aj slabší než očakávaný výsledok spotrebiteľskej dôvery University of Michigan, ktorá klesla na 44,8 oproti očakávaniu 48,2. Zároveň rastú inflačné očakávania, keď 1-ročný výhlaď vzrástol na 4,8 % a 5-ročný na 3,9 %.

Kľúčové závery z prejavu Christophera Wallera

- Koniec naratívu o znižovaní sadzieb: „Je šialené vzhľadom na nedávne dáta hovoriť v blízkom čase o znižovaní sadzieb.“ Súčasný plán počíta s ponechaním sadzieb bez zmeny.

- Posun k neutrálne jastrabiemu tónu: Waller sa domnieva, že Fed by mal zo svojich vyhlásení odstrániť „uvoľňovací bias“. Priznal, že nedávne dáta o inflácii a trhu práce úplne zmenili jeho výhlaď.

- Zvyšovanie sadzieb ako krajné riešenie: Hoci teraz nevolá po okamžitom zvýšení sadzieb, „neváhal by“ ho podporiť, ak by sa inflačné očakávania, najmä v horizonte 2 až 4 rokov, začali odpútavať od cieľa.

- Trh práce ustupuje do úzadia: Trh práce je stabilný a nezamestnanosť nízka. Už nie je hlavným faktorom určujúcim menovú politiku — teraz rozhoduje inflácia.

- Kľúčové riziká: Cenové tlaky opäť silnejú naprieč ekonomikou a inflácia sa stáva lepkavou. Situáciu ďalej komplikujú vysoké náklady na energie, spojené s dĺžkou konfliktu s Iránom, a neutíchajúci boom investícií do AI.

- Znižovanie bilancie Fedu (QT): Waller naznačil možnosť znížiť bilanciu Fedu o ďalších 300 až 500 miliárd USD.

- Nová realita rezerv: Jasne uviedol, že návrat k malej bilancii z roku 2008 nie je možný. Fed chce fungovať v systéme „dostatku rezerv“ a nedovolí, aby vzniklo prostredie nedostatku rezerv.

Wallerova premena

Waller prešiel za veľmi krátky čas výraznou zmenou postoja. Ešte v januári 2026 hlasoval za zníženie sadzieb o 25 bázických bodov. Dnes označuje podobné úvahy za „šialené“. Hoci jeho tón je jastrabí, je zrejmé, že teraz nechce ekonomiku dusiť rastom sadzieb — pokiaľ k tomu nebude donútený náhlym odkotvením inflačných očakávaní, ktoré sa už v 1-ročnom výhľade University of Michigan vyšplhali na nepríjemných 4,8 %.

Waller by radšej videl, aby hlavnú prácu odviedli rastúce trhové výnosy dlhopisov, ktoré ekonomiku prirodzene ochladzujú, a ďalšie kvantitatívne uťahovanie. Treba však dodať, že rastúce výnosy predstavujú problém pre americkú vládu, ktorá čelí stále vyšším potrebám financovania.

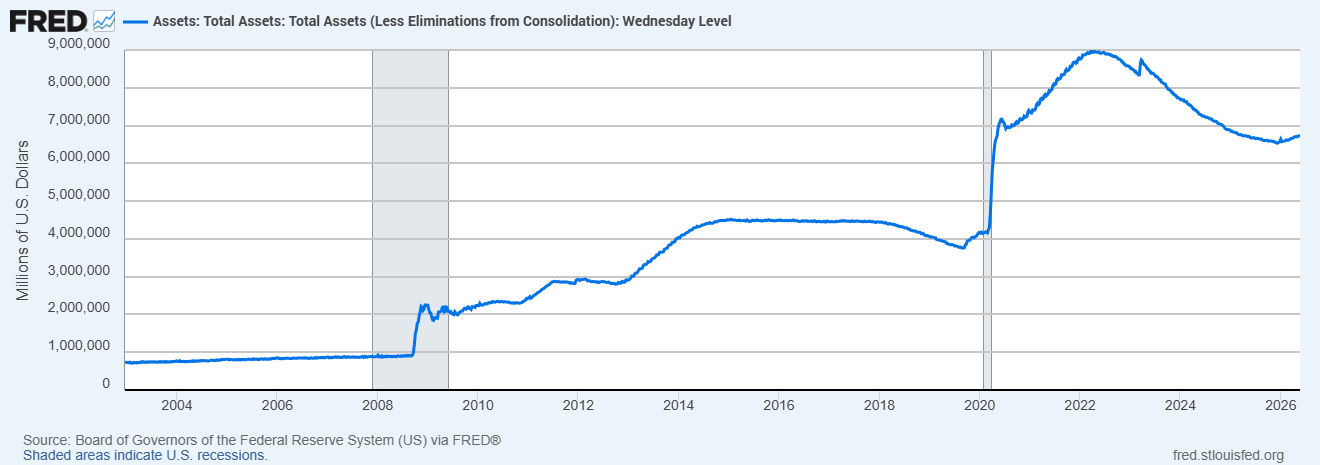

Kvapka v mori: matematika bilancie Fedu

Zníženie bilancie o ďalších 300 až 500 miliárd USD znie v titulkoch výrazne, ale v širšom makroekonomickom meradle ide skôr o kozmetickú zmenu.

Po pandemickom období masívneho tlačenia peňazí sa bilancia Fedu nafúkla približne na 9 biliónov USD. Aj po doterajšom kvantitatívnom uťahovaní by ďalšie odčerpanie 500 miliárd USD neposunulo bilanciu ani pod psychologickú hranicu 6 biliónov USD. To ukazuje, aký úzky priestor si centrálna banka sama vytvorila.

Kapitulácia pred „mega-bilanciou“

- Pred rokom 2008: Bilancia Fedu bola pod 1 biliónom USD, približne 800 až 900 miliárd USD.

- Prvá fáza krízy (QE1): Prudký nárast nad 2 bilióny USD.

- Rok 2012 (QE3): Približne 3 bilióny USD.

- Rok 2014: Vrchol okolo 4,5 bilióna USD.

- Roky 2018–2019: Pokus o kvantitatívne uťahovanie, ktorý skončil panikou a núdzovým zásahom na repo trhu v septembri 2019, pretože rezerv bolo príliš málo.

- Po roku 2020: Nárast na 9 biliónov USD.

- Waller historicky patril do skupiny akademických konzervatívcov, ktorí varovali pred príliš veľkou bilanciou, pretože podľa nich deformuje finančné trhy a robí vlády závislými od lacného dlhu.

Jeho dnešné komentáre, že „neexistuje spôsob, ako sa vrátiť k malej bilancii z roku 2008“, a dôraz na systém „dostatku rezerv“ predstavujú oficiálnu kapituláciu pred novou ekonomickou realitou. Waller si príliš dobre uvedomuje, že moderný bankový systém je natoľko zaplavený likviditou, že akýkoľvek pokus o výraznejšie odčerpanie, pod informačne kritickú hranicu 6 biliónov USD, by riskoval paralýzu medzibankového trhu a pripomenul repo krízu z roku 2019.

Súvislosť s Warshem

Wallerove dnešné komentáre môžu zároveň odrážať aj to, ako Kevin Warsh vníma menovú politiku. Warsh má byť dnes uvedený do funkcie predsedu Fedu Donaldom Trumpom. Warsh bol známy tým, že bol proti príliš veľkej bilancii už počas globálnej finančnej krízy. Navyše sa zdá, že Waller aj Warsh patria do okruhu centrálnych bankárov, ktorým Trump dôveruje, čo naznačuje možný súlad v tom, ako bude Fed k bilancii v budúcnosti pristupovať.

Ropa rastie o viac ako 3% 🛢️

Obranný sektor pred výsledkami

🛢️ Ropa Brent testuje hranicu 95 USD za barel

Nová colná vlna mieri na lieky aj desiatky krajín 🌍 Lacné lieky v USA sú v ohrození 🚨

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.