- Čo robí Grónsko hodným pozornosti?

- Čo ospravedlňuje bezprecedentnú rétoriku USA?

- Je Grónsko dôvodom zhoršenia vzťahov alebo len zámienkou?

- Kto môže na nových trendoch získať a kto stratiť?

- Aký je najhorší možný scenár?

- Čo robí Grónsko hodným pozornosti?

- Čo ospravedlňuje bezprecedentnú rétoriku USA?

- Je Grónsko dôvodom zhoršenia vzťahov alebo len zámienkou?

- Kto môže na nových trendoch získať a kto stratiť?

- Aký je najhorší možný scenár?

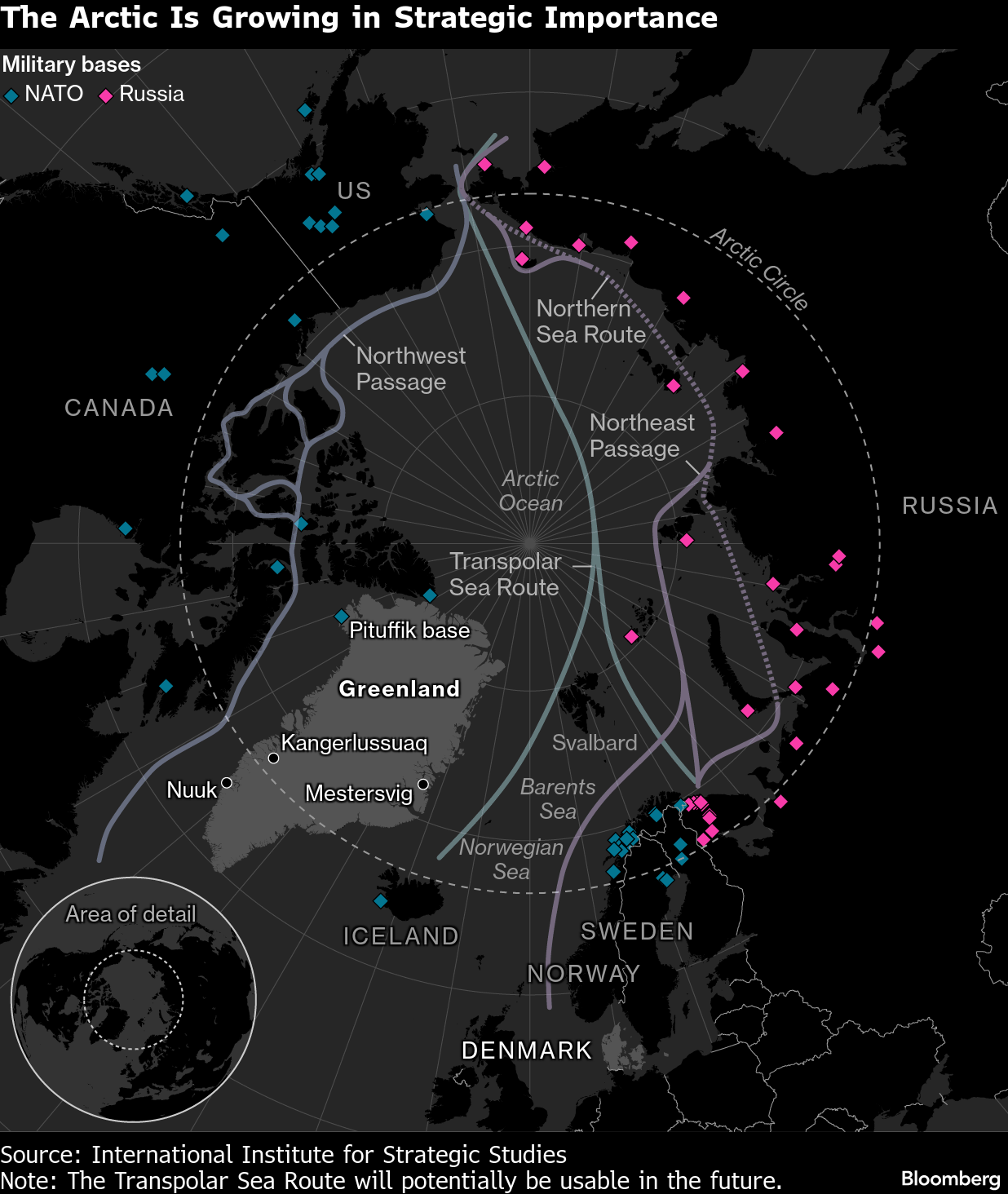

V poslednom čase sledujú investori, analytici, komentátori aj verejnosť so znepokojením nezvyčajne agresívnu rétoriku americkej administratívy voči európskym spojencom. V centre sporu stojí Grónsko – zamrznutý ostrov s približne 55 000 obyvateľmi. Nejde o prvý prípad, keď USA – konkrétne Donald Trump – požadujú kontrolu nad Grónskom. Spojené štáty však ešte nikdy neprejavili takúto mieru odhodlania získať nad ostrovom kontrolu, zatiaľ čo Európa zotrváva na svojom postoji a odmieta akékoľvek územné zmeny.

Môže byť Atlantik svedkom eskalácie? A čo robí Grónsko natoľko strategickým, že kvôli nemu hrozí ďalšie zhoršenie vzťahov medzi USA a Európou?

Grónsko – viac než len ľad a sneh?

USA poukazujú na svoju bezpečnosť a tvrdia, že kontrola nad ostrovom je nevyhnutná pre národnú bezpečnosť. Problém je, že USA už majú vojenskú základňu v Pituffiku. Navyše v súčasnosti USA profitujú zo spolupráce s členskými štátmi NATO pri monitorovaní Atlantiku a Arktického kruhu. V dobe satelitov, radarov s presahom za horizont a pokročilých sonarových systémov je rozširovanie infraštruktúry v Grónsku nielen zbytočné, ale až absurdné. Rovnako absurdné sú aj tvrdenia o „prevzatí“ Grónska zo strany Ruska či Číny.

Zdroj: Bloomberg Finance

Ďalšou témou sporu sú potenciálne arktické obchodné trasy, no aj tu analytici a politickí lídri narážajú na vnútorné rozpory. Kto by vlastne tieto budúce trasy využíval? USA presadzujú izolacionistickú politiku a vedú obchodnú vojnu so svojimi najväčšími partnermi – EÚ a Čínou. Európe úplne vyhovujú trasy cez Atlantik, Suezský prieplav a Panamský prieplav, zatiaľ čo Rusko prechádza ekonomickou katastrofou a prakticky vypadlo z globálnej ekonomickej mapy. Je teda dôvod niekde inde?

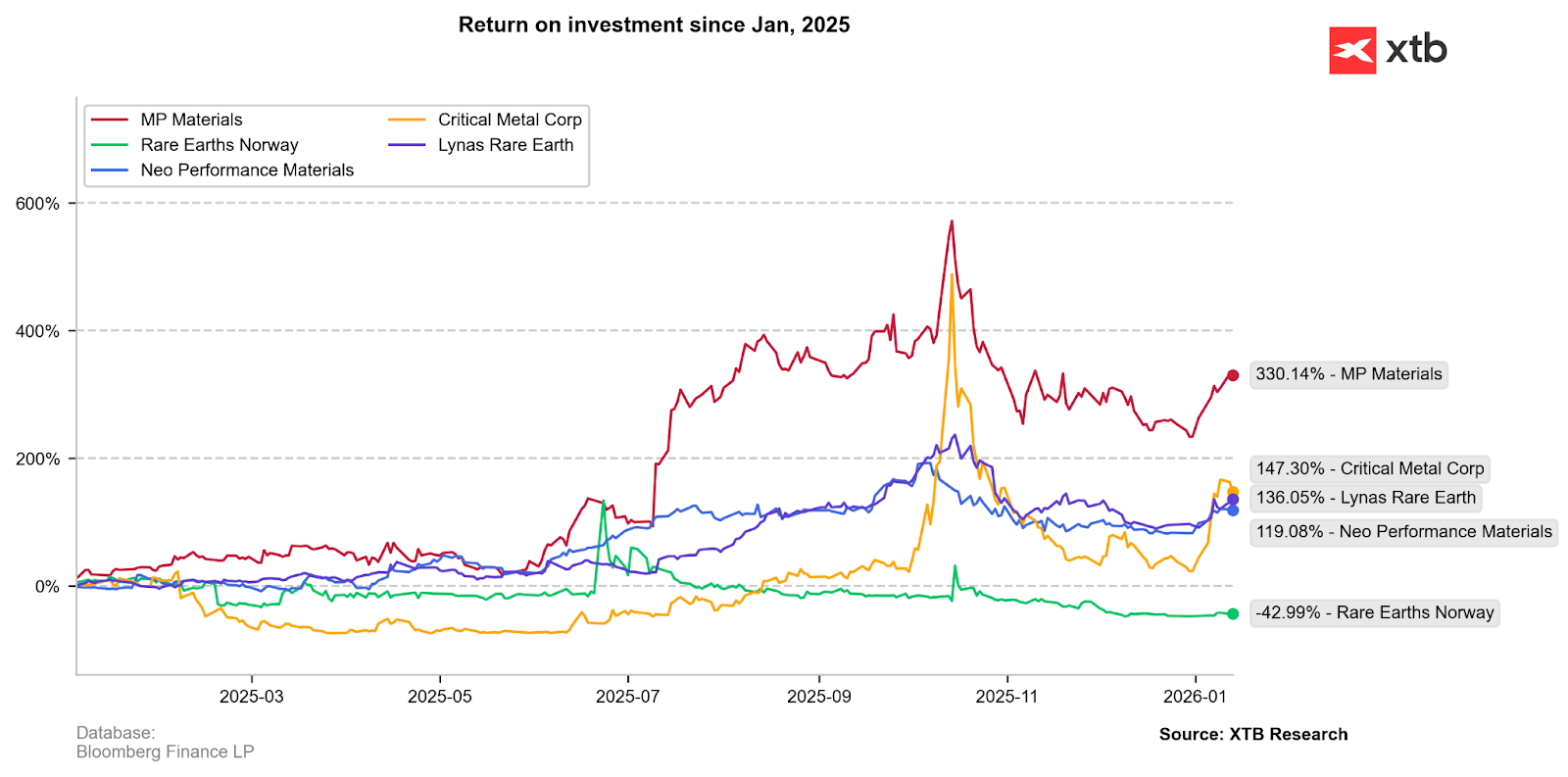

Kríza vzácnych zemín zasiahla rozvinuté trhy ako lavína pohybujúca sa rýchlosťou korytnačky. Všetci aktéri a rozhodujúce orgány čakali s uznaním problému až do momentu, keď Čína pohrozila, že využije existujúcu závislosť ako nástroj nátlaku.

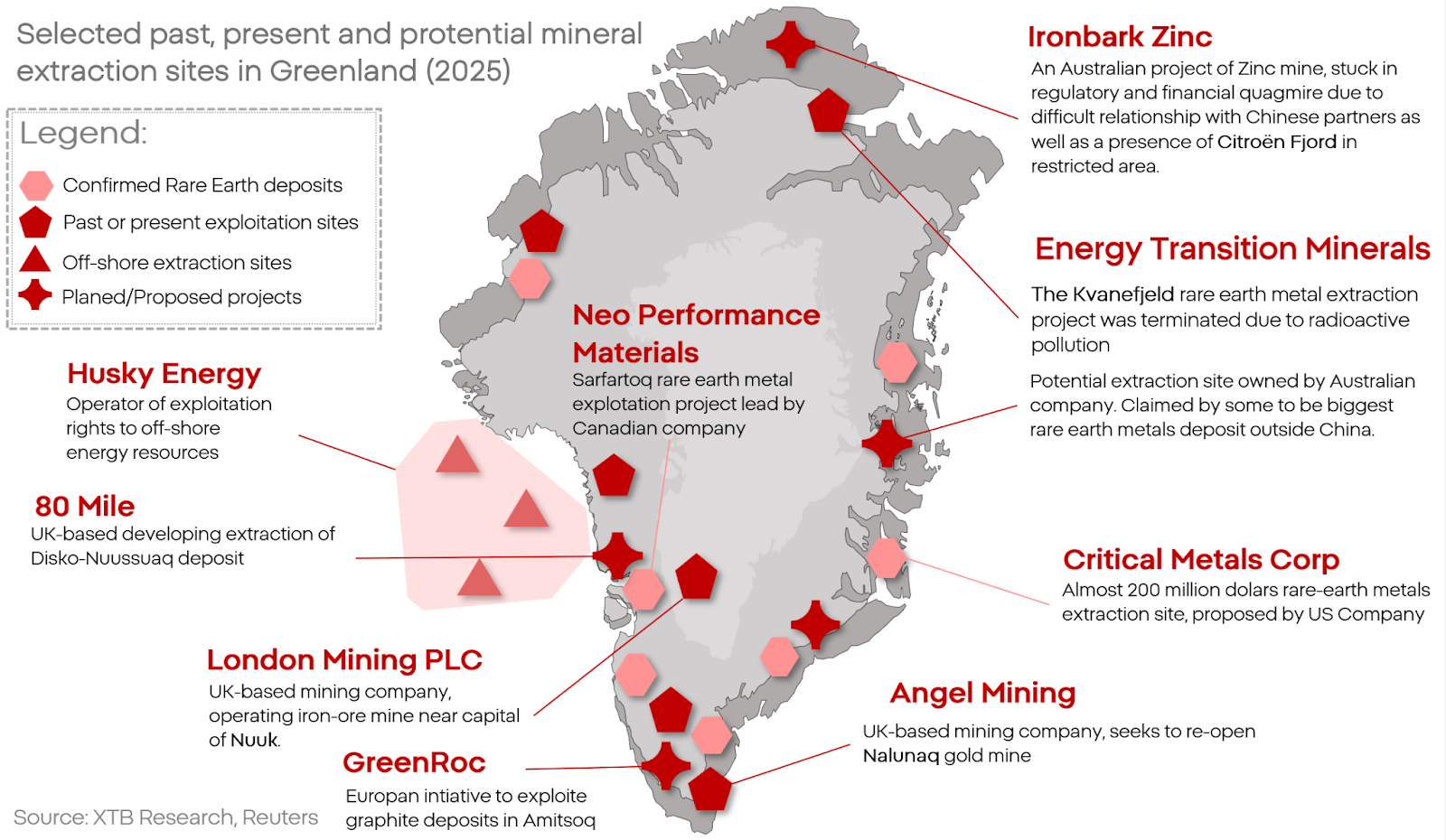

V tomto svetle mnohí poukazujú na zdanlivo jasný fakt – prítomnosť obrovských ložísk rôznych nerastov (vrátane tzv. vzácnych zemín) na ostrove. Toto pozorovanie je však veľmi povrchné. Grónsko síce skutočne disponuje rozsiahlymi ložiskami rôzne strategických surovín, no USA ako veľká krajina majú oveľa väčšie zásoby na svojom vlastnom území. Či už ide o Skalnaté vrchy, Mohavskú púšť, Aljašku alebo severnú tajgu – tieto zdroje sú oveľa prístupnejšie než tie v Grónsku. Grónsko sa nachádza v arktickom kruhu a 80 % jeho povrchu pokrýva ľadová pokrývka. Tieto ložiská sú natoľko neprístupné, že ťažba zlata alebo diamantov je tam neekonomická. A to nehovoríme o tom, že USA nemajú kapacity na spracovanie týchto surovín.

Iní tvrdia, že nejde o ťažbu, ale o kontrolu nad zdrojmi. Napríklad Čína v roku 2021 získala 12 % podiel v bani Kvanefjeld v Grónsku. Ani toto vysvetlenie však neobstojí. Ťažba v Kvanefjelde bola zastavená pre rádioaktívnu kontamináciu a väčšina projektov v oblasti je iba v počiatočnom štádiu. Navyše Čína už dnes kontroluje približne 80 % trhu so vzácnymi zeminami. Zmenilo by niečo, keby bola odstavená od ešte nevyužitých ložísk v Grónsku? Nič tomu nenasvedčuje.

Aj tie najkonzervatívnejšie pokusy o ťažbu v regióne si vyžadujú obrovské financovanie a technológie, ktorými USA nedisponujú. Kto má takú technológiu a zároveň nemá vlastné ložiská? Európa tieto zdroje nemá, pričom odborníkmi na ich ťažbu sú napríklad Spojené kráľovstvo a škandinávske krajiny – vrátane Dánska, ktoré je aktuálnym vlastníkom Grónska. Za zmienku stojí, že ostrov obsahuje 37 z 50 kľúčových minerálov podľa európskej stratégie CRMA.

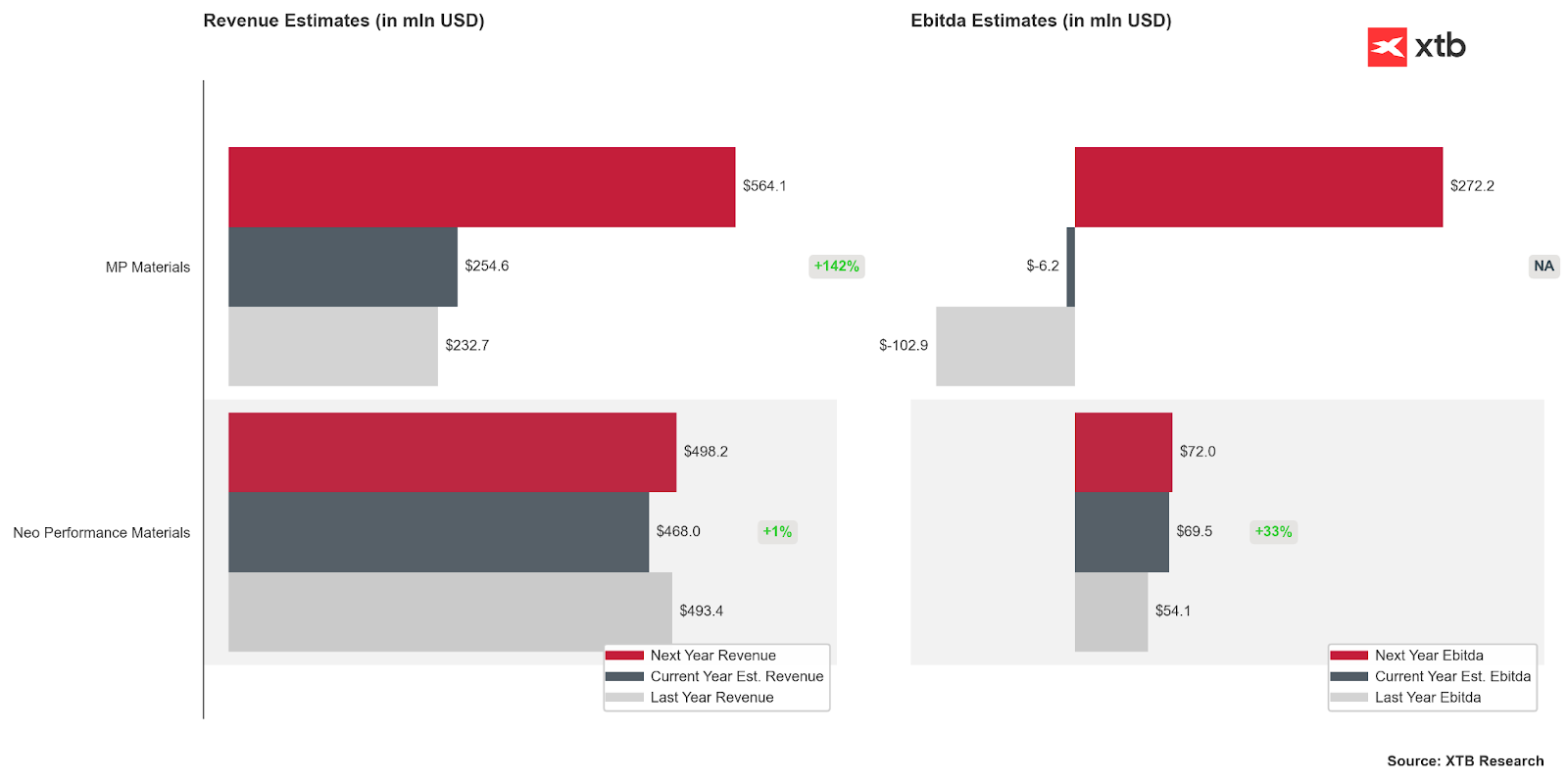

Spoločnostiam pôsobiacim v oblasti vzácnych zemín sa v poslednom období darí. Je to začiatok rastu alebo jeho koniec?

Americké firmy v oblasti vzácnych zemín rastú rýchlejšie a očakávania sú u nich najvyššie. Budú štátne dotácie a investície dostačujúce na dobehnutie konkurencie?

Plameň konfliktu a tieň závislosti

Donald Trump je muž, ktorý viedol šesť firiem do bankrotu. Nie je dôvod domnievať sa, že rozumie tomu, čo tvorí silu organizácie alebo kde je jej hodnota. Dnes to nie sú kasína či hotely, ale USA a NATO. Mnohí komentátori sú presvedčení, že ani tá najnerovnovážnejšia a najnekompetentnejšia prezidentská administratíva v USA neprevráti pilier americkej pozície – NATO. Túto istotu však nezdiela napríklad John Bolton, bývalý poradca pre národnú bezpečnosť.

Súčasná americká administratíva nevníma Európu ako spojenca a partnera. Vníma ju ako protivníka, ak nie nepriateľa. Toto nie je domnienka, ale jasne definovaná „nová bezpečnostná politika“ USA od roku 2025. K veci: Európa má rad strategických a štrukturálnych výhod oproti USA, a „strašiak“ v podobe ruskej armády – ktorý umožňoval USA presadzovať svoju politiku z pozície sily – zhorel na stepiach Ukrajiny. Americká ekonomika sa darí čoraz horšie, a antagonizovaní spojenci sa čoraz častejšie pýtajú, či je pozícia USA v globálnej rovnováhe síl odôvodnená.

USA chcú obkľúčiť Európu – strategicky i ekonomicky. Grónsko je východiskovým bodom tohto plánu. Trump a jeho priaznivci chcú viesť zahraničnú politiku s predpokladom, že Európa je „slabá“. To však nemôžu robiť, keď štrukturálne a strategické závislosti stále v mnohých prípadoch výrazne favorizujú Európu. Slon v miestnosti, ktorý si čoraz viac ľudí začína uvedomovať, je ASML. Bez strojov ASML nie je Nvidia, Intel ani TSMC. Litografické stroje ASML sú najkomplexnejší systém, ktorý ľudstvo doposiaľ vybudovalo. USA aj Čína sú o roky, ak nie desaťročia, pozadu za schopnosťami tejto európskej spoločnosti. Tento systém je tiež mimoriadne odolný voči pokusom o technologickú krádež.

SWIFT systém. Hoci sú USA stále považované za finančné centrum sveta, SWIFT je európsky systém. To však nie je koniec európskej finančnej výhody. Dlhová záťaž Európy je menšia než v USA (v pomere k HDP). Európa drží významnú väčšinu svojho vlastného dlhu doma, čo o USA platiť nedá. Navyše asi 20 % celkového amerického dlhu držia dnes Európania. Európa je tiež silou v rade špecializovaných chemických a precíznych priemyselných produktov – produktov, o ktorých väčšina ľudí nikdy nepočula, no bez ktorých by sa montážne linky a dielne na celom svete mohli cez noc zastaviť.

V USA sa čoraz častejšie spomína údajná americká vojenská nadradenosť ako konečný argument. Táto výhoda je reálna, ale je oveľa menšia, než naznačuje verejnosť alebo americkí tvorcovia politiky. Výhoda USA je prevažne kvantitatívna a len u vybraných typov síl. Technologicky sú obe strany podobné, ale v tréningu vedú Európania. Cvičenia ako „Mission Command,“ „Red Flag“ či „Joint Warrior“ sú len hlasité príklady. Posledných 30 rokov znamená sériu ponížení a prehier pre USA v väčšine simulovaných konfrontácií s európskymi silami. Američania stále nie sú triezvi po svojom úspechu vo Venezuele. Zdá sa, že zabúdajú, že boj s neregulárnymi silami skrachovanej diktatúry v Južnej Amerike nie je to isté ako boj s najlepšími vojakmi na svete v ich prirodzenom prostredí. Dánsko si to pamätá – ako odpoveď na otvorené hrozby uviedlo, že „vystrelí prvé a bude sa pýtať neskôr“.

Čo to znamená pre trhy a firmy?

Americká politika teraz nevyzerá ako mapa, ale ako ruletové koleso. Môže sa zcela zmeniť zo dňa na deň. Napriek tomu sa objavilo bezprecedentné riziko. Čokoľvek sa stane, stojí za to zvážiť, čo súčasná situácia môže znamenať pre trh. Predovšetkým možno očakávať, že Európa v dôsledku bezprecedentných hrozieb môže zaujať ešte „totálnejšiu“ cestu rozširovania ozbrojených síl a obranného priemyslu. Môže sa rýchlo ukázať, že súčasné rekordné ohodnotenie spoločností ako Rheinmetall či Hensoldt má stále priestor pre rast.

Slabosť dolára.

Postavenie dolára ako rezervnej meny je čoraz hlasnejšie spochybňované tvárou v tvár vzniku nových „ťažiskových bodov“ vo svetovej politike a ekonomike. To je však najmenší problém americkej meny. Donald Trump otvorene oznámil, že ďalší šéf Fedu by mal realizovať jeho politiku skôr než sa sústrediť na ochranu hodnoty meny či stabilitu finančného systému. Navyše čoraz konfrontačnejší kurz voči niekoľkým zostávajúcim spojeníkom, čeliac rastúcemu dlhu a deficitu, vyvine tlak na atraktivitu amerických dlhopisov a teda aj dolára samotného.

Tvárou v tvár rastúcej rivalite medzi USA a Európou – primárne, ale nielen v ekonomickej dimenzii – možno očakávať, že Európa sa pokúsi posilniť firmy a sektory, kde má štrukturálnu výhodu alebo ju môže dosiahnuť za umiernené náklady. Medzi zrelé spoločnosti, ktoré môžu byť prínoscom úľav, nových dohôd, dotácií či iných typov podpory, patria: ASML, Siemens, Novo Nordisk, BASF, AstraZeneca, Roche Holding, SAP, Ericsson či Bosch. Tam, kde má Európa potenciál úplnej nezávislosti a časom získať trhový podiel od USA a Číny, sú polovodiče a batérie. Európske burzy už majú viacero firiem pripravených na ďalší rozvoj, ako VARTA AG.

Európski výrobcovia automobilov, ktorí sa čoraz viac potýkajú s výrobou a predajom uvedených áut, sa k tomuto trendu môžu pripojiť. Volkswagen Group, BMW i Daimler už majú aktívne tímy pracujúce na návrhu a výrobe pokročilých batérií a výkonových systémov.

DAXEX.DE (D1)

DXSE.DE (D1)

Zdroj: xStation5

Európske priemyselné a zdravotnícke spoločnosti – po niekoľkých kvartáloch prudkých korekcií – čoraz sebavedomejšie udržiavajú rastové kanály.

Kto by mohol stratiť ako prvý? Stojí za pripomenutie kauza „Freedom fries“. V roku 2001 USA napadli Afganistan a v roku 2002 prevzali kontrolu v Iraku. To vyvolalo hlasnú kritiku z viacerých politických centier, najvýraznejšie a najhlasnejšie to bola Francúzsko.

Verejnosť v USA bola natoľko pobúrená pokusom spochybniť „vojnu proti teroru“, že vznikla iniciatíva pre pomenovanie „French fries“ na „freedom fries“.

Čo táto anekdota znamená v kontexte dnešnej rivality? Jedným z najviditeľnejších prejavov európskej kultúry a remesla v USA sú tzv. „luxusné značky“ ako LVMH, Hermès alebo Kering.

Nie je ťažké si predstaviť scenár, v ktorom by – v kontexte rastúceho napätia a čoraz ostrejšej rétoriky – USA mohli zaviesť obmedzenia alebo bojkot produktov týchto spoločností.

MC.FR (D1)

Zdroj: xStation5

Luxusné spoločnosti sa taktiež vracajú k rastovým trendom – dokážu si ich udržať?

Je dôvod sa obávať?

Priama alebo nepriamá konfrontácia medzi USA a Európou by bola katastrofou pre trhy aj celý svet. Aké sú skutočné náznaky toho, že – nebojme sa použiť slovo – hrozby zo strany USA nie sú len vyjednávacou taktikou?

📍 Americká základňa v Grónsku

V roku 2023 zmenila základňa názov z „Thule“ na „Pituffik“, čo je slovo z jazyka grónskych Inuitov, ktorí tvoria približne 80 % obyvateľstva. Základňa menila názov po 70 rokoch. Zároveň v roku 2024 bolo velenie odovzdané tzv. „Space Force“ – úplne novej vetve ozbrojených síl vytvorenej Trumpom počas jeho prvého funkčného obdobia. To poskytlo príležitosť obsadiť jej velenie lojalistami. Je to všetko len náhoda?

USA sa taktiež otvorene zapájajú do podvratných aktivít:

-

Snaha ovplyvňovať nálady obyvateľstva ostrova.

-

Organizovanie separatistických hnutí.

-

Dokonca ponuka sociálnych benefitov výmenou za zmenu príslušnosti.

🧊 Polárna eskalácia však neprichádza len z americkej strany.

Dánsko – rovnako ako väčšina európskych krajín – zvýšilo výdavky na obranu na úroveň nevídanú celé desaťročia, možno najvyššiu v histórii. Zarážajúce je, že napriek pravidelnému, nelegálnemu narúšaniu dánskych vôd a vzdušného priestoru ruskými loďami a dronmi, bolo viac ako 6 miliárd USD investovaných do rozšírenia a modernizácie arktických síl. Ďalší členovia európskej časti NATO nie sú pasívni. Francúzsko, Nemecko a Spojené kráľovstvo momentálne rokujú o zvýšení počtu jednotiek na ostrove, prípadne ich už presúvajú.

Túžba USA anektovať Grónsko existuje v americkej politike už od 80. rokov 19. storočia.

Donald Trump je politik, ktorý je v USA čoraz menej populárny a v zahraničí prevažne neobľúbený. Je možné, že niektoré zložky amerického establišmentu sa pokúsia využiť republikánskeho prezidenta (momentálne v druhom funkčnom období), jeho imperiálne ambície a odpor hnutia „MAGA“ voči Európe a NATO, aby sa pokúsili získať kontrolu nad ostrovom a/alebo znovu získať dominanciu nad Európou, ktorú USA stratili. Tento scenár je nepravdepodobný, no na začiatku tohto roka prestal byť fantáziou – a stal sa rizikom, ktoré je potrebné oceniť.

🛢️ Červené more, ale indexy nie: Vplyv blokády na ceny ropy

⚠️ Trump pripravuje novú vlnu ciel. Desiatky krajín môžu čeliť vyšším sadzbám 🚨

🎥 Dohoda s Iránom vs. nízke zásoby v USA

🚨Trump uvaľuje nové 50 % clá 💰

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.