V polovici roka 2026 sa pozornosť finančných trhov sústreďuje na deeskaláciu situácie na Blízkom východe a na súboj o dominanciu v sektore umelej inteligencie, pričom sa zároveň čoraz častejšie hovorí skôr o bubline než o ďalšom rozvoji. Paralelne sa však v rovníkovom pásme Tichého oceánu rozvíja klimatický jav, ktorý má potenciál destabilizovať globálne dodávateľské reťazce, zasiahnuť produkciu kľúčových komodít a vyvolať ďalšiu vlnu potravinovej inflácie. Meteorologické údaje z polovice roka 2026 naznačujú rýchly prechod oceánu z neutrálnej fázy do aktívnej fázy El Niño. Prognózy amerického Climate Prediction Center (CPC) a Svetovej meteorologickej organizácie (WMO) stanovujú pravdepodobnosť premeny tohto javu na takzvané Super El Niño do konca roka na úrovni 60 až 67 %. Ak sa tieto prognózy naplnia, nadchádzajúca epizóda na prelome rokov 2026 a 2027 by sa mohla stať jednou z najsilnejších teplotných anomálií zaznamenaných od roku 1950. Ako by teda mali investori z pohľadu trhov reagovať?

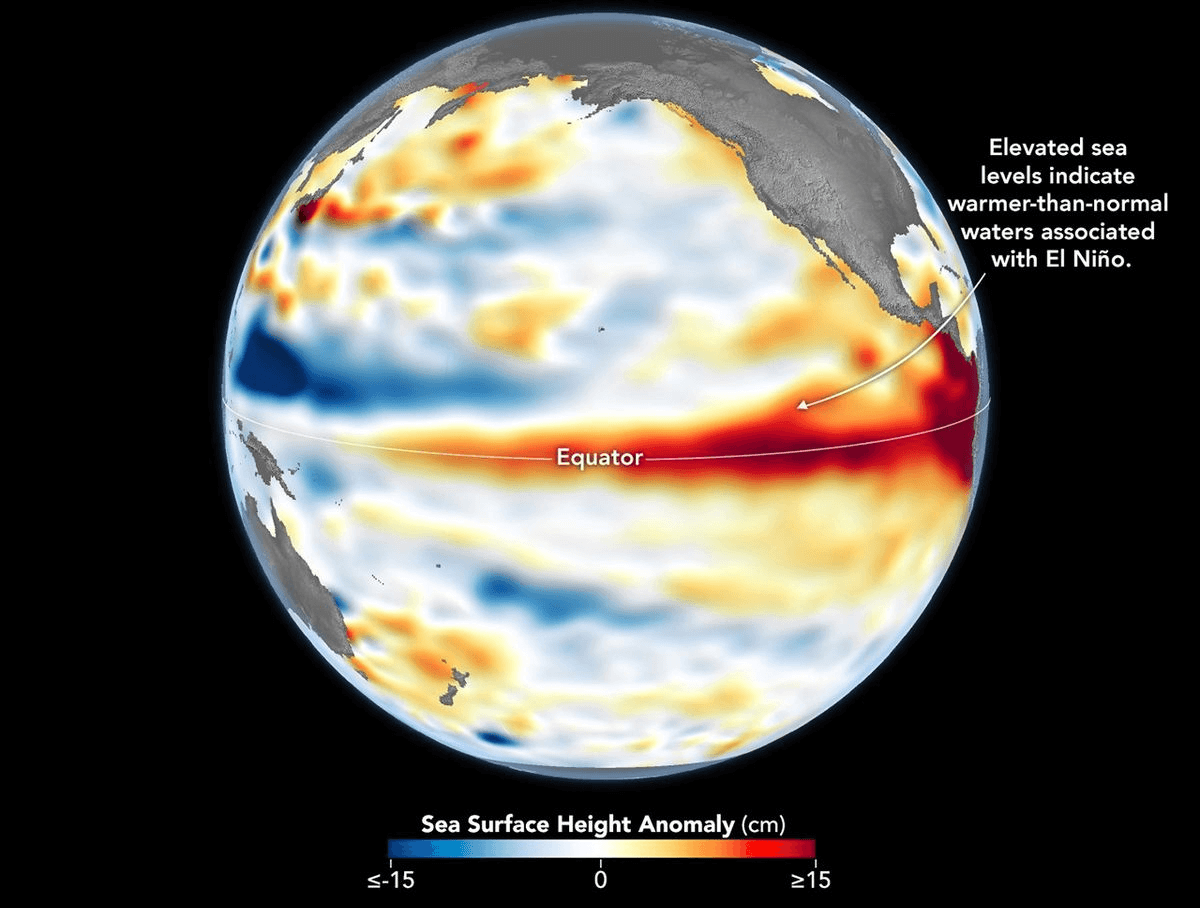

Graf znázorňujúci výšku hladiny Tichého oceánu, ktorá zároveň koreluje s teplotou vody. Zdroj: NASA

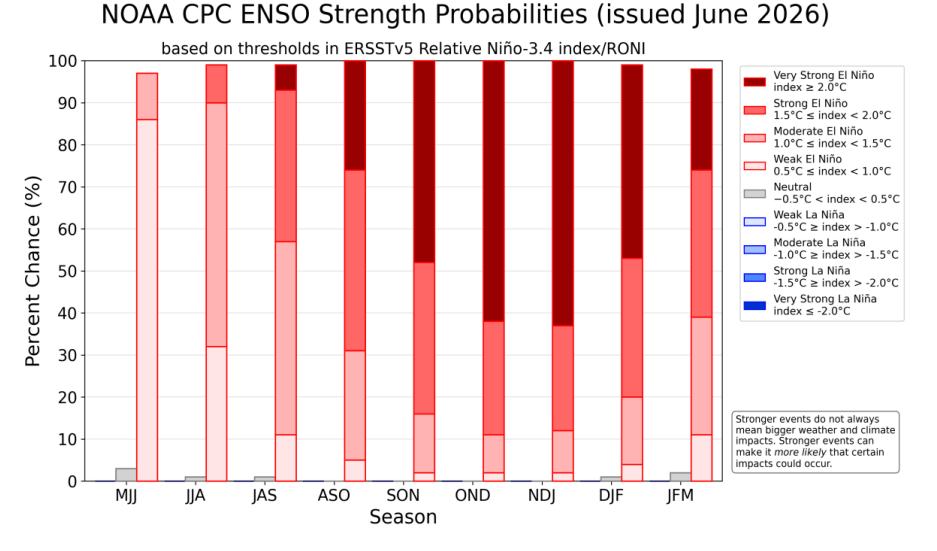

NOAA predpovedá viac ako 60 % pravdepodobnosť výskytu Super El Niño na prelome rokov 2026 a 2027. Zdroj: NOAA

Fyzika a klimatológia ENSO: Od Walkerovej cirkulácie po zavedenie indexu RONI

Normálny stav

Pochopenie ekonomického mechanizmu javu El Niño si vyžaduje analýzu fyzikálnych procesov prebiehajúcich v atmosfére a hydrosfére Tichého oceánu. Za neutrálnych podmienok vanú stále vetry, označované ako pasáty, z východu na západ a tlačia slnkom ohriate povrchové vody smerom k juhovýchodnej Ázii a Indonézii. To spôsobuje fyzickú akumuláciu vody pri pobreží Ázie, kde je hladina mora približne o 0,5 metra vyššia ako pri pobreží Južnej Ameriky. Súčasne dochádza pri pobreží Peru a Ekvádoru k intenzívnemu upwellingu, teda k výstupu studených vôd bohatých na kyslík a živiny z oceánskeho dna k hladine, čo podporuje miestne ekosystémy a umožňuje mimoriadne vysoké úlovky rýb.

El Niño

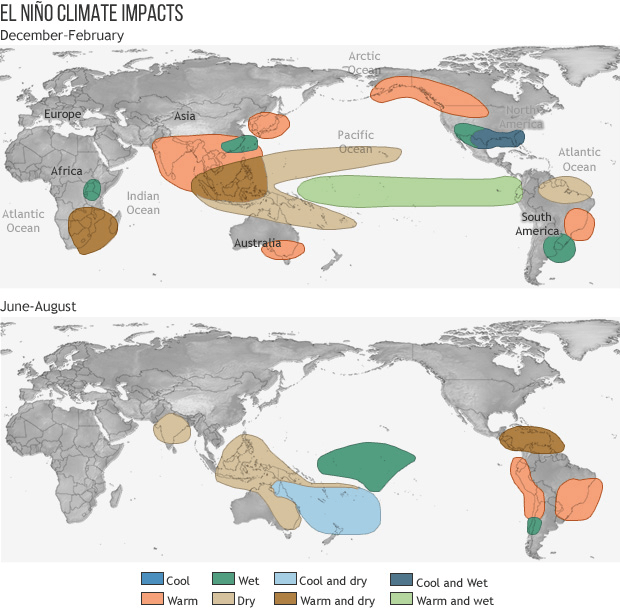

Počas fázy El Niño pasáty slabnú a niekedy dokonca menia svoj smer. Teplá voda nahromadená na západe sa začína presúvať späť na východ, čím zvyšuje teplotu morskej hladiny pri pobreží Južnej Ameriky o 1 až 3 °C, pričom už nárast o 2 °C sa považuje za veľmi vážne narušenie celého ekosystému. Tento proces prakticky vyrovnáva termoklinu a blokuje výstup studených vôd k hladine. Vzniknutý obrovský „ohrievač“ uvoľňuje tepelnú energiu do atmosféry, narúša Walkerovu cirkuláciu, posúva trasy búrkových systémov, spôsobuje intenzívne zrážky v Južnej Amerike a katastrofálne suchá v Ázii a Austrálii. Čiastočne ovplyvňuje aj situáciu v ďalších častiach sveta vrátane Afriky, ktorá je kľúčová napríklad pre pestovanie kakaa.

Poveternostné podmienky počas El Niño. Zdroj: NOAA

Ako merať El Niño?

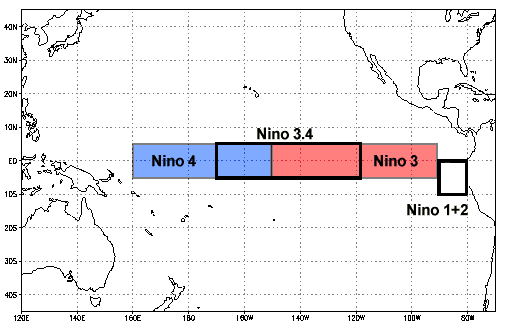

Tradičným nástrojom používaným na meranie sily ENSO je index ONI (Oceanic Niño Index), ktorý sa vypočítava ako trojmesačný kĺzavý priemer anomálií teploty morskej hladiny (SST) v kľúčovej oblasti Niño 3.4. Hodnota +0,5 signalizuje formálny výskyt El Niño, hranica +1,5 definuje silnú epizódu a od hodnoty +2,0 začína zóna veľmi silného javu, teda Super El Niño.

Kľúčová oblasť, kde vzniká fenomén El Niño. Zdroj: NOAA

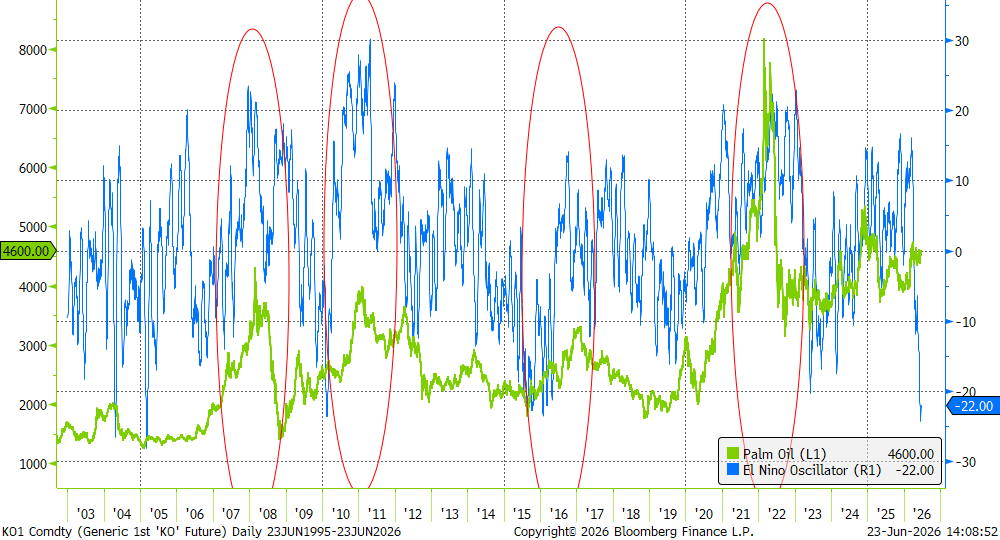

Index El Niño Oscillator a ceny palmového oleja. Ako je vidieť, index je v súčasnosti výrazne negatívny, čo naznačuje absenciu tohto javu. To však býva spravidla predzvesťou jeho neskoršieho a silnejšieho nástupu. Zdroj: Bloomberg Finance LP

Moderné globálne otepľovanie výrazne komplikuje interpretáciu výsledkov indexu ONI. Rekordne teplé oceány po celom svete spôsobujú, že tradičné ukazovatele poskytujú skreslené a nadhodnotené výsledky. Napríklad epizóda z rokov 2023 – 2024 dosiahla podľa pôvodnej metodiky vrchol na úrovni +2,0, avšak pre nedostatočnú stabilitu anomálie bola klasifikovaná iba ako „silná“. Z tohto dôvodu meteorologické agentúry v Austrálii (BOM), USA (NOAA) a na Novom Zélande zaviedli nový ukazovateľ – RONI (Relative Oceanic Niño Index). Tento index dynamicky odfiltruje všeobecný trend globálneho otepľovania od skutočnej cyklickej anomálie v Tichom oceáne. Práve RONI v polovici roka 2026 potvrdzuje, že blížiaci sa jav sa vyvíja mimoriadne rýchlo a prechádza z neutrálnej fázy do fázy silného zásahu.

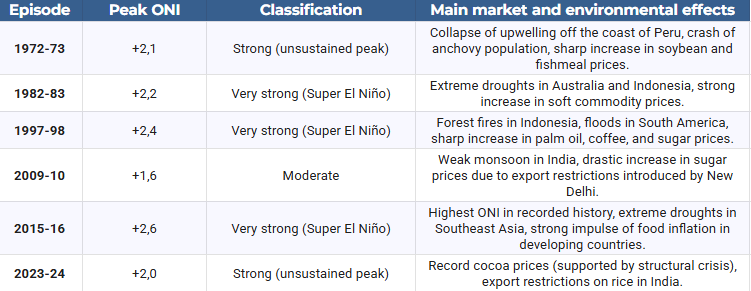

Na účely porovnania uvádza nižšie uvedená tabuľka klasifikáciu historických epizód podľa ich maximálnej intenzity meranej indexom ONI.

Zdroj: vlastné spracovanie na základe údajov NOAA

Vplyv na HDP a úloha „konfliktného multiplikátora“

Vzťah medzi klimatickou fyzikou a finančnými trhmi bol presne opísaný v ekonomických štúdiách vrátane tých, ktoré publikovala Európska centrálna banka (ECB). Silný fenomén El Niño zvyšuje globálne ceny neenergetických komodít (poľnohospodárskych plodín a kovov) v priemere približne o 5 %. Pre menovú politiku je kľúčové, že tento efekt pretrváva na trhoch ešte 6 až 16 mesiacov po samotnom klimatickom šoku.

Táto anomália neovplyvňuje všetky ekonomiky rovnako, čo vytvára výrazné rozdiely v dynamike HDP:

- Indonézia: Zaznamenáva priemerný pokles HDP o 1 % v dôsledku ničivých such, ktoré poškodzujú poľnohospodárstvo a obmedzujú ťažbu uhlia a niklu.

- Spojené štáty: Získavajú približne 0,5 % HDP (čo predstavuje viac ako 150 miliárd USD) vďaka miernejším zimám na severe a priaznivejším zrážkam v poľnohospodárskych oblastiach na juhu (nižšia spotreba plynu, vyššie výnosy).

- Thajsko: Môže zaznamenať rast HDP takmer o 1 %, za predpokladu efektívneho hospodárenia s vodnými zdrojmi v poľnohospodárstve.

V globálnom meradle je však bilancia jednoznačne negatívna. Straty spôsobené poklesom produktivity boli pri epizóde z rokov 1997 – 1998 odhadnuté na takmer 5,7 bilióna USD a pri fenoméne z rokov 2015 – 2016 na viac ako 7,8 bilióna USD. V polovici roka 2026 je svetová ekonomika voči podobným šokom mimoriadne zraniteľná pre zvýšenú jadrovú infláciu, obmedzenia v lodnej doprave a náklady na energie, ktoré vzrástli v dôsledku predchádzajúceho konfliktu v Iráne. USDA predpokladá v roku 2026 rast cien potravín v USA o 4,7 % a pri produktoch založených na cukre a kakau dokonca až o 8,4 %. Z tohto dôvodu FAO a WFP spustili spoločnú výzvu na financovanie preventívnych opatrení vo výške 202 miliónov USD pre 22 prioritných krajín.

Súčasne sucho spôsobené javom El Niño pôsobí ako faktor podporujúci vznik konfliktov. Modelové štúdie Bloomberg Economics naznačujú, že výrazný pokles zrážok a strata príjmov z poľnohospodárstva zvyšujú konkurenciu o ubúdajúce prírodné zdroje. Na tento mechanizmus sú obzvlášť citlivé krajiny s nízkym HDP na obyvateľa, vysokou mierou korupcie a slabými inštitúciami. Mjanmarsko, Pakistan a Nigéria sú označované za štáty s najvyšším rizikom vzniku alebo eskalácie vnútorných konfliktov v roku 2026. Naopak v Latinskej Amerike (Mexiko, Kolumbia, Brazília) by sa dlhodobý nedostatok zrážok mohol prekryť s existujúcim napätím a viesť k eskalácii násilia zo strany drogových kartelov kontrolujúcich vodné zdroje a vidiecke oblasti.

El Niño a kľúčové trhy s mäkkými komoditami: Káva a kakao

Trhy s kávou a kakaom sú považované za lakmusový papierik sily javu El Niño vzhľadom na geografickú koncentráciu produkcie v rovníkovom pásme. V rokoch 2026 – 2027 sa tento fenomén prekrýva s predchádzajúcimi štrukturálnymi nedostatkami, čo vyvoláva výrazné zmeny v oceňovaní futures kontraktov.

Kakao: Hrozba pre hlavné úrody v západnej Afrike a kríza chorôb v Ekvádore

Rozšírený trhový naratív zjednodušene predpokladá, že El Niño znamená sucho v západnej Afrike, čo povedie k nekontrolovateľnému rastu cien kakaa. Realita je však zložitejšia, pretože priamy klimatický signál ENSO pre Pobrežie Slonoviny a Ghanu (ktoré spolu predstavujú takmer 60 % svetovej produkcie) je slabší ako v Ázii. Historický cenový rekord z rokov 2023 – 2024 bol spôsobený predovšetkým štrukturálnymi problémami: krízou hnojív vyvolanou vojnou, nedostatočnými investíciami do obnovy plantáží a ničivými vetrami Harmattan.

V druhej polovici roka 2026 sa trhy obávajú, že sa tieto štrukturálne slabiny spoja s klimatickými anomáliami. Súčasné prorastové nastavenie kapitálu určujú tri faktory:

- Slabé nasadenie plodov: Prvé prieskumy na plantážach v západnej Afrike ukazujú mimoriadne nízke nasadenie mladých plodov (cherelles) pre sezónu 2026/2027, čo naznačuje slabú hlavnú úrodu od októbra.

- Revízia komoditnej bilancie: Spoločnosť StoneX výrazne znížila odhad globálneho prebytku kakaa pre sezónu 2026/2027 na iba 149-tisíc ton (oproti odhadu 267-tisíc ton z januára). Naopak Citigroup očakáva hlboký deficit vo výške 56-tisíc ton. Súčasne sa však objavili prognózy, podľa ktorých by aktuálna sezóna mohla skončiť prebytkom až 400-tisíc ton, najmä v dôsledku slabej spotrebiteľskej dopytu.

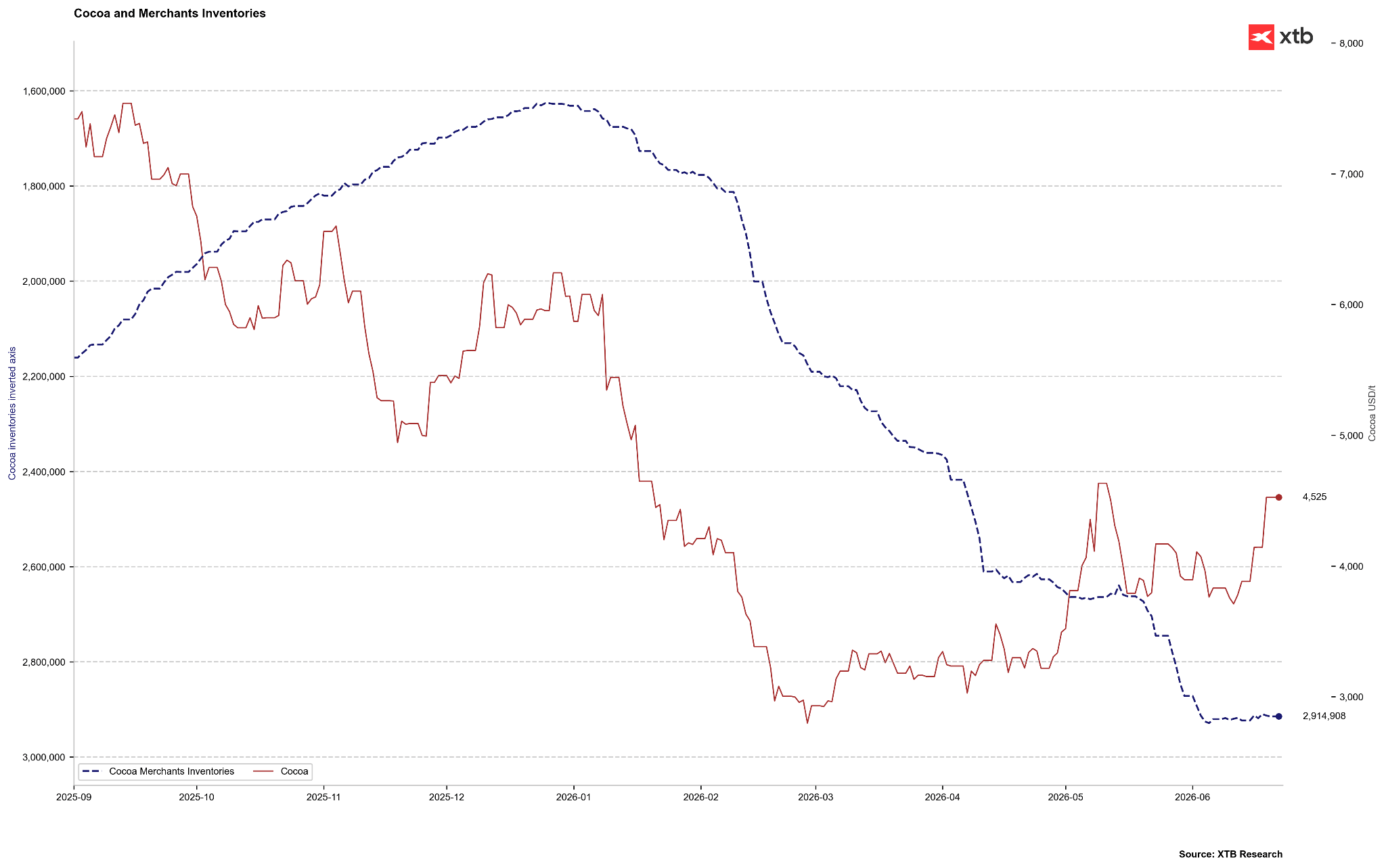

- Útlm dopytu ako brzda rastu: Medvedím protiargumentom sú vysoké zásoby certifikované burzou ICE (v júni 2026 dosahujúce takmer 2,9 milióna vriec) a výrazný pokles spracovania kakaa (grindingu) v Európe (−7,8 % medziročne v 1. štvrťroku 2026, najnižšia hodnota za 17 rokov) a v Severnej Amerike (−3,8 % medziročne).

Zásoby kakaa sú na najvyšších úrovniach za posledné roky, je však potrebné pripomenúť, že v rokoch 2023 – 2024 došlo k masívnemu poklesu zásob. Teoreticky sa teraz nachádzame na sezónnom vrchole. Ak by však zásoby začali ďalej rásť, mohlo by to znamenať, že rozsah prebytku ponuky je väčší, než sa očakáva. Zdroj: Bloomberg Finance LP, XTB

Napriek oslabujúcemu dopytu vo vyspelých krajinách predpovedá Citigroup, že v dôsledku Super El Niño ceny kakaa v priebehu najbližších troch mesiacov trvalo prekročia hranicu 5 000 USD za tonu, pričom v horizonte 12 mesiacov existuje potenciál rastu až na 6 000 USD za tonu.

Dodatočným rastovým katalyzátorom je situácia v Ekvádore (treťom najväčšom producentovi kakaa na svete). El Niño tam prináša intenzívne dažde a záplavy. Extrémna vlhkosť v období od decembra 2026 do februára 2027 vytvára ideálne podmienky na šírenie hubových ochorení (napríklad moniliózy alebo čiernej hniloby plodov), ktoré priamo ničia úrodu a znemožňujú tradičné sušenie zozbieraných bôbov na slnku. Ekvádor v posledných rokoch ašpiroval na druhé miesto v produkcii kakaa, no pre vlastné problémy pravdepodobne zostane na treťom mieste, tesne za Ghanou.

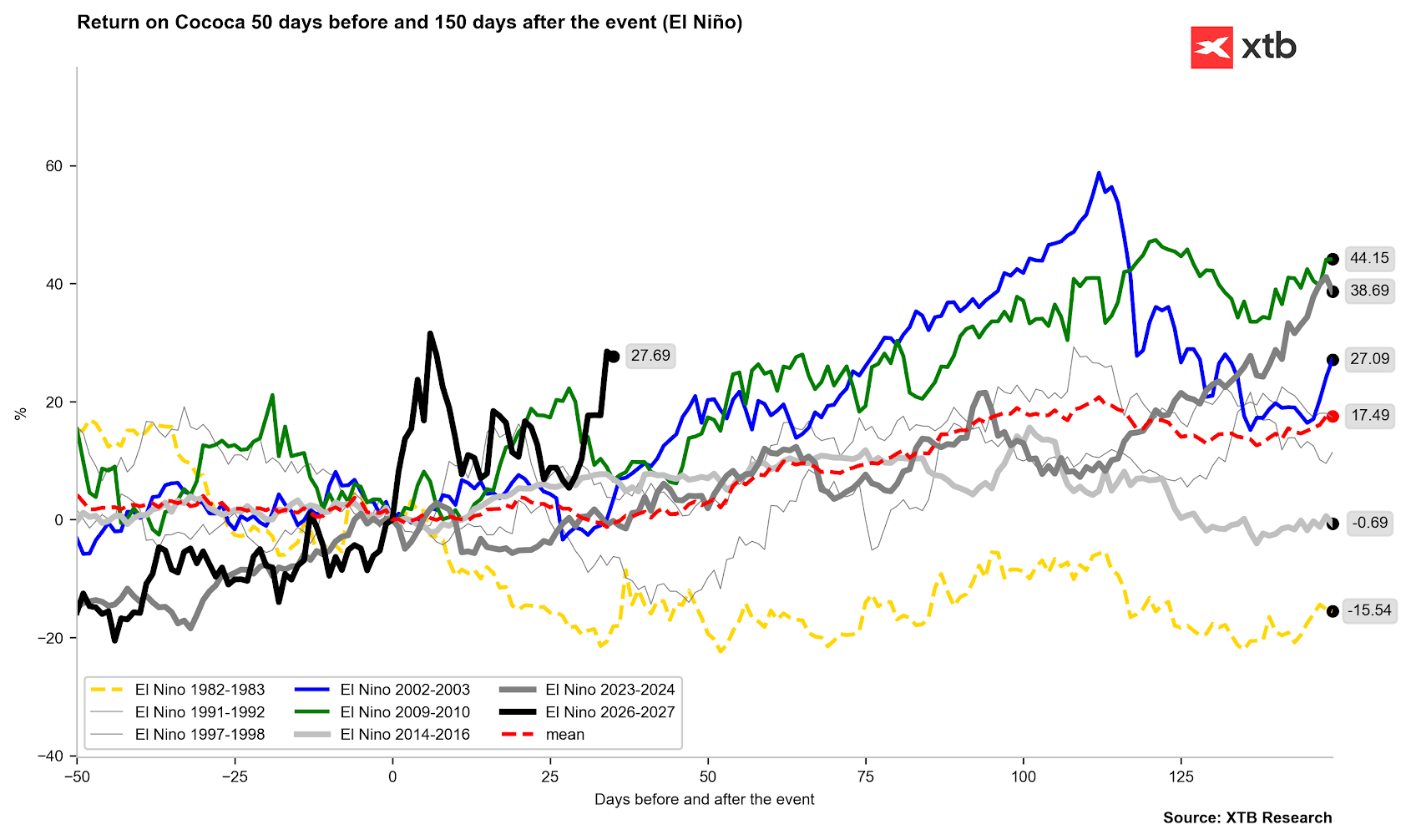

Väčšina období El Niño skončila výrazným rastom cien. Navyše vplyv El Niño z roku 2023 silno pretrvával aj počas roku 2024. Zdroj: Bloomberg Finance LP, XTB

Káva: Extrémne sucho pre Robustu a vegetačné anomálie pre Arabiku

Na trhu s kávou vyvoláva fenomén El Niño výrazne odlišné reakcie v závislosti od odrody a pestovateľskej oblasti:

- Robusta (Vietnam, Indonézia): Juhovýchodná Ázia predstavuje približne 50 % svetovej produkcie Robusty. El Niño prináša do týchto oblastí extrémne horúčavy a sucho, čo výrazne znižuje úrodu. Hoci vietnamský export v období január – máj 2026 vzrástol medziročne o 7,9 %, očakávaný nedostatok zrážok vytvára vysoké riziko výrazného výpadku ponuky v nasledujúcich mesiacoch, čo už teraz posúva futures kontrakty na Robustu na viacmesačné maximá.

- Arabika (Brazília): El Niño naopak do Brazílie spočiatku prináša nadmerné zrážky. Krátkodobo to komplikuje a spomaľuje zber úrody (v polovici júna 2026 bolo zozbieraných iba 15,8 % úrody oproti 26,6 % v rovnakom období roku 2024). Hoci USDA očakáva rekordnú brazílsku úrodu vo výške 71,9 milióna vriec (medziročne +14 %), dažde zhoršujú kvalitu zozbieraných zŕn a podporujú predčasné kvitnutie kávovníkov ešte pred dokončením zberu, čo zvyšuje riziko opadávania kvetov a poškodenia produkčného potenciálu pre sezónu 2027/2028. Zároveň existuje vysoké riziko, že intenzívne dažde vystrieda v septembri a októbri 2026 silné sucho v kľúčových pestovateľských regiónoch, čo naruší správne kvitnutie a vyvolá prudký rast cien Arabiky.

Údaje USDA už niekoľko rokov naznačujú prebytok ponuky, čo však nie vždy korešponduje s naratívom iných inštitúcií, najmä brazílskej CONAB. Zdroj: Bloomberg Finance LP

Trhové paradoxy a energeticko-priemyselné komodity

Vplyv El Niño na komoditné trhy je plný anomálií, ktoré často odporujú intuícii menej skúsených investorov:

- Sójové bôby ako príjemca vyšších zrážok: Zatiaľ čo väčšina plodín býva poškodená, sója je štrukturálnym víťazom El Niño. Tento jav prináša nadpriemerné zrážky do poľnohospodárskych oblastí USA, Argentíny a južnej Brazílie. Historicky to vedie k zvýšeniu výnosov o 10 až 15 % nad dlhodobý trend, vytvára globálny prebytok ponuky a vyvoláva výrazný pokles cien na chicagských burzách.

- Medvedí tlak na americký zemný plyn: El Niño prináša do severných oblastí USA miernejšie a teplejšie zimy. To vedie k výraznému poklesu dopytu po plyne na vykurovanie domácností a vytvára silný tlak na pokles cien zemného plynu (medvedí trh), čo je v rozpore so všeobecným trendom rastu cien komodít.

- Kríza vodných elektrární v Číne: Čínsky dopyt po elektrine v roku 2026 rastie medziročne o 5 %, a to vďaka rozvoju AI dátových centier a nabíjacej infraštruktúry pre elektromobily. Sucho spôsobené El Niño výrazne obmedzuje výrobu čínskych vodných elektrární. Miestne vlády sú preto nútené nahrádzať vodnú energiu výrobou z uhlia a zemného plynu. Peking vydal záväzný pokyn, podľa ktorého musia elektrárne obnoviť zásoby uhlia na úroveň pokrývajúcu minimálne 20 dní spotreby, čo podporuje rast cien energetického uhlia.

- Paralýza medenej logistiky v Čile a Peru: Južná Amerika zažíva v hlavných regiónoch ťažby medi intenzívne dažde a záplavy. To vedie k poškodeniu dopravnej infraštruktúry, zaplavovaniu baní, nedostatku miestnej vodnej energie a zosuvom pôdy. Obmedzenie ponuky z týchto dvoch kľúčových krajín predstavuje silný rastový impulz pre ceny medi na burze LME.

Investori sa začínajú pripravovať na prebytok produkcie sóje. Počet dlhých pozícií (long) sa výrazne znižuje, zatiaľ čo počet krátkych pozícií (short) rastie. Zdroj: Bloomberg Finance LP, XTB

Prehľad verejne obchodovaných spoločností: Víťazi a porazení Super El Niño

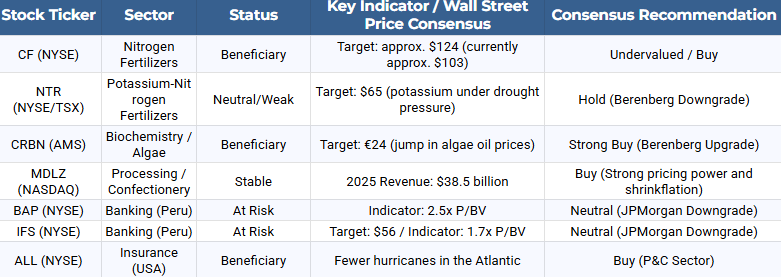

Pre akciových investorov predstavuje Super El Niño významný faktor ovplyvňujúci alokáciu kapitálu. Nasledujúci prehľad predstavuje spoločnosti, ktoré môžu zaznamenať zlepšenie finančných výsledkov, ako aj tie, ktoré čelia významným prevádzkovým a finančným rizikám.

Sektor hnojív a ochrany rastlín

Meteorologické anomálie a pokles úrod nútia farmárov intenzívnejšie hnojiť a chrániť zostávajúce plodiny s cieľom zachovať príjmy, čo podporuje výrobcov poľnohospodárskych vstupov.

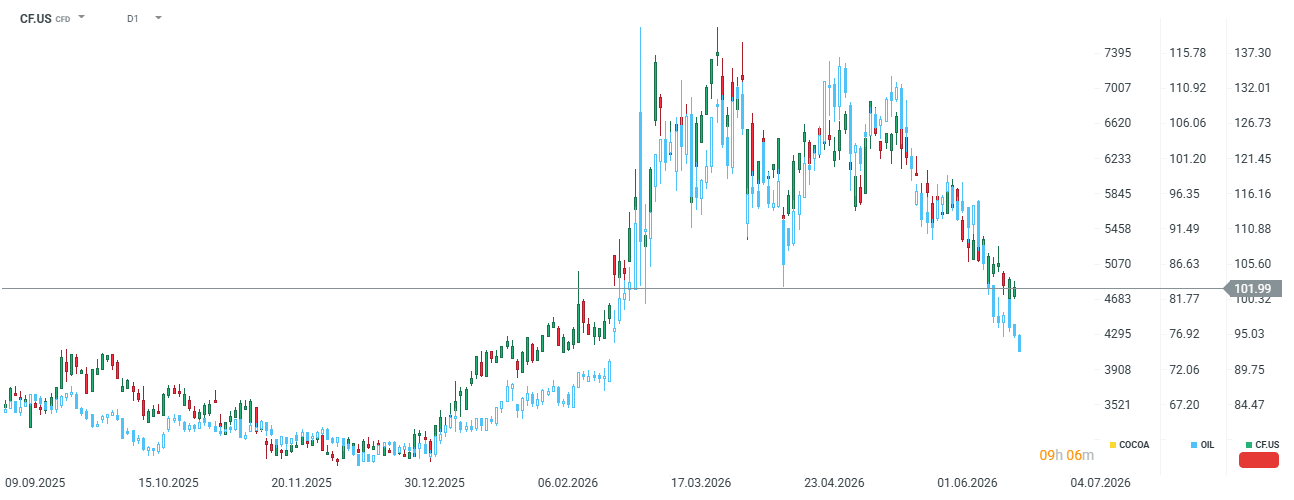

- CF Industries Holdings Inc. (CF): Spoločnosť sa zameriava na dusíkaté hnojivá. V polovici roka 2026 sa jej ocenenie pohybuje okolo 102 USD (približne 19 % pod analytickým konsenzom na úrovni 124 USD). CF Industries profituje z lacného zemného plynu v USA (hlavnej suroviny na výrobu amoniaku), vďaka čomu si udržiava vysokú EBITDA maržu, zatiaľ čo európski konkurenti zápasia s drahšími vstupmi. Dodatočným dlhodobým faktorom je realizácia projektu Blue Point v hodnote 3,7 miliardy USD zameraného na nízkoemisný amoniak.

Spoločnosť výrazne posilnila počas krízy spojenej s Hormuzským prielivom. Môže sa ukázať, že ceny hnojív budú opäť pod rastovým tlakom. Zdroj: xStation5

- Nutrien Ltd. (NTR): Spoločnosť vykazuje komplexnejší rizikový profil. Má silnú expozíciu voči dusíkatým hnojivám, avšak suchá spôsobené El Niño výrazne odďaľujú dopyt farmárov po potaši, čo viedlo spoločnosť Berenberg k zníženiu odporúčania na „Hold“ s cieľovou cenou 65 USD. Firma ponúka stabilný dividendový výnos vo výške 3,4 %, no jej rastový potenciál v roku 2026 obmedzuje pokles cien potaše. Akcie sa aktuálne obchodujú okolo 61 USD.

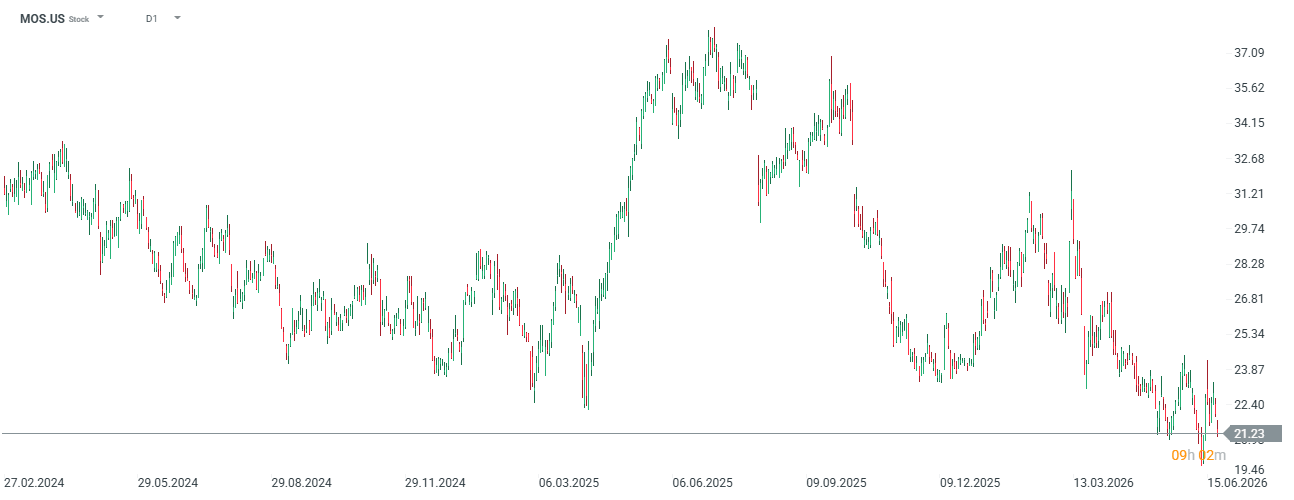

- The Mosaic Co. (MOS): Spoločnosť je silne závislá od predaja potaše, čo ju v podmienkach sucha a oslabujúceho dopytu po tejto živine stavia do menej výhodnej pozície. Akcie sa aktuálne nachádzajú na viacročných minimách okolo 21 USD, pričom v roku 2025 sa obchodovali až za 37 USD.

- Corteva Inc. (CTVA): Ako globálny dodávateľ pokročilých osív a chemickej ochrany rastlín môže profitovať z rastu tržieb, keďže farmári sú ochotní platiť prémiu za biotechnológie odolné voči suchu a chorobám.

Biochemický sektor a akvakultúra

Teplotné anomálie v Tichom oceáne výrazne menia nákladovú štruktúru globálnej produkcie krmív a potravín.

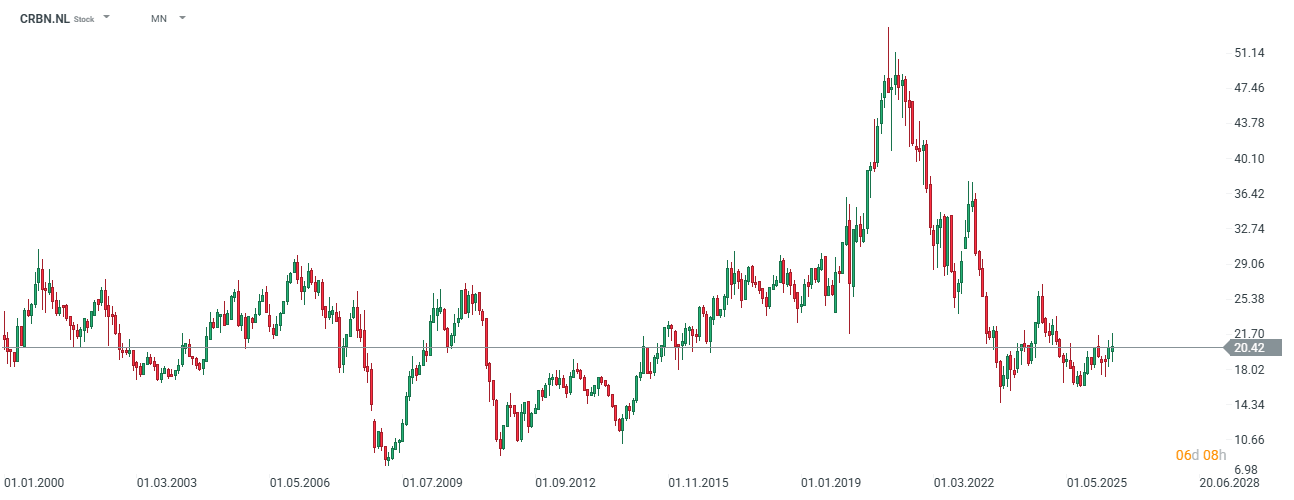

- Corbion NV (CRBN.NL): Spoločnosť patrí medzi hlavných víťazov surovinovej krízy v Peru. Blokovanie upwellingu pri pobreží Peru viedlo v máji 2026 k úplnému zastaveniu lovu sardelí. Ceny tradičného rybieho oleja (kľúčovej zložky krmív pre lososy a výživových doplnkov) vzrástli z 3,10 USD za kilogram v júli 2025 na rekordných 10 USD za kilogram v júni 2026. Corbion je globálnym lídrom v priemyselnej výrobe alternatívneho riasového oleja bohatého na omega-3 mastné kyseliny. Prudký rast cien prírodného rybieho oleja dostal produkt spoločnosti Corbion na cenovú paritu, čo vyvolalo silný rast dopytu zo strany výrobcov krmív a dojčenskej výživy. Spoločnosť Berenberg zvýšila odporúčanie pre Corbion na „Buy“ s cieľovou cenou 24 EUR a očakáva rast EBITDA samotného segmentu riasových olejov na 44 miliónov EUR v roku 2026 a 49 miliónov EUR v roku 2027. Spoločnosť je zároveň označovaná za atraktívny akvizičný cieľ pre globálnych hráčov po plánovanom oddelení segmentu polylaktidov (PLA).

Spoločnosť stratila od svojho vrcholu v roku 2020 takmer tretinu hodnoty. Zdroj: xStation5

Sektor spracovania potravín a výrobcov cukroviniek

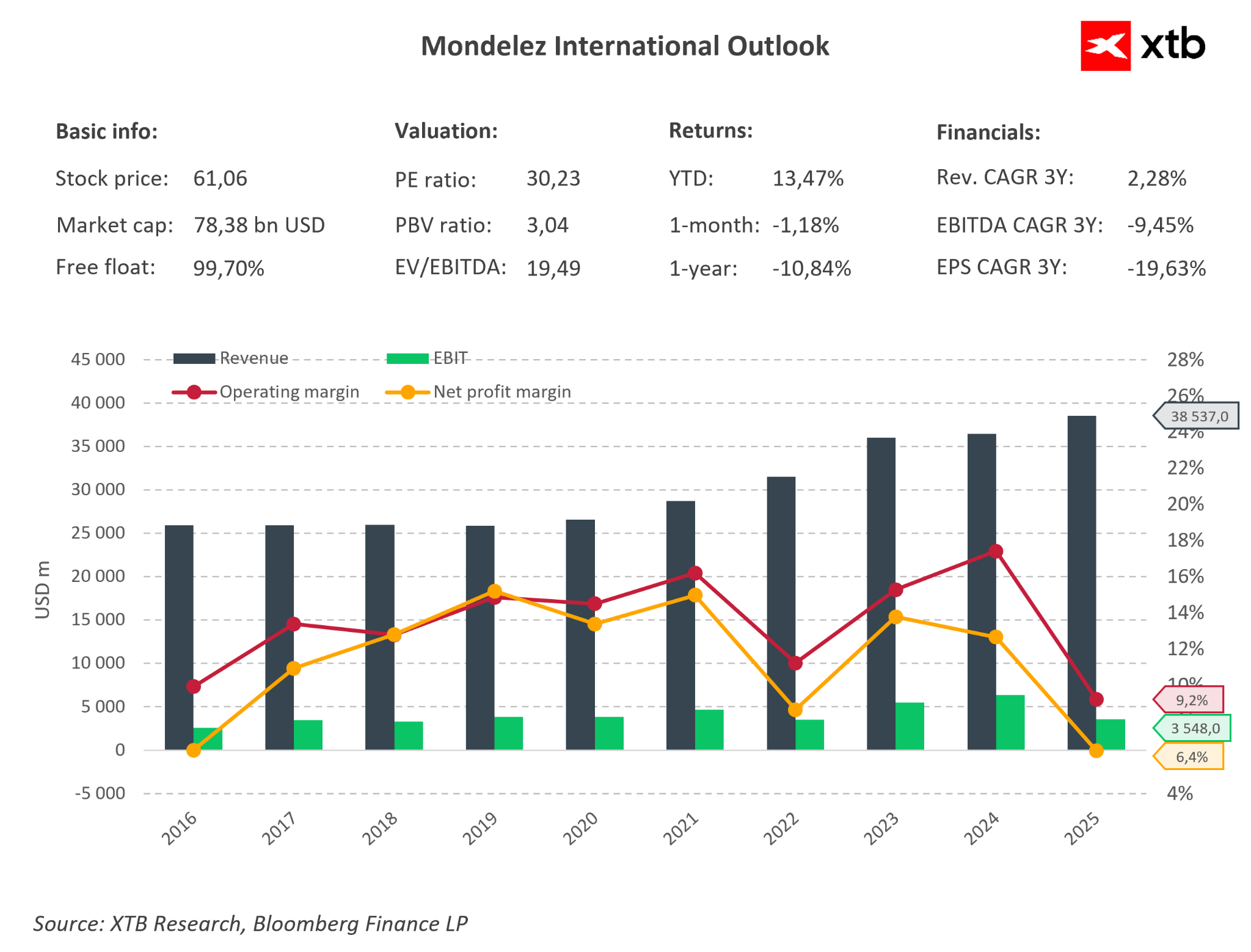

- Mondelēz International Inc. (MDLZ): Ako vlastník značiek Cadbury, Milka a Toblerone patrí spoločnosť medzi najväčších svetových spotrebiteľov kakaa a cukru. V podmienkach surovinovej krízy spôsobenej javom El Niño využíva Mondelēz veľmi efektívnu stratégiu ochrany marží prostredníctvom tzv. „shrinkflácie“ (zmenšovanie hmotnosti produktov pri zachovaní pôvodných cien) a intenzívnej expanzie v prémiovom segmente. Generálny riaditeľ Dirk Van de Put tvrdí, že spotrebitelia sú ochotnejší akceptovať menšiu čokoládu než vyššiu cenu na regáli. Spoločnosť navyše investovala 65 miliónov CHF do rozšírenia závodu Toblerone v Berne a premenila ho na globálne Centrum excelentnosti. Táto stratégia umožňuje udržiavať vysokú ziskovosť (v roku 2025 vzrástli tržby o 5,8 % medziročne na 38,5 miliardy USD a čistý zisk dosiahol 2,45 miliardy USD). Hoci finančný riaditeľ Luca Zaramella naznačuje určitú stabilizáciu a „normalizáciu“ cien kakaa z extrémnych maxím, táto komodita zostáva štrukturálne drahá. Schopnosť spoločnosti Mondelēz prenášať náklady na zákazníkov (pricing power) bude preto kľúčovým faktorom pre zachovanie marží v sezóne 2026/2027.

Spoločnosť má v súčasnosti pomerne nízke marže, no vzhľadom na situáciu existuje významný potenciál návratu k podmienkam z roku 2023. Navyše sa pri pohľade na fundamentálne ocenenie založené na priemeroch za posledných 5 rokov javí ako podhodnotená. Akcie spoločnosti sa nachádzajú viac než 20 % pod historickými maximami. Zdroj: Bloomberg Finance LP, XTB

Sektor poisťovníctva a financií

Posuny prúdového prúdenia spôsobené javom El Niño vytvárajú asymetrické riziká pre finančné inštitúcie.

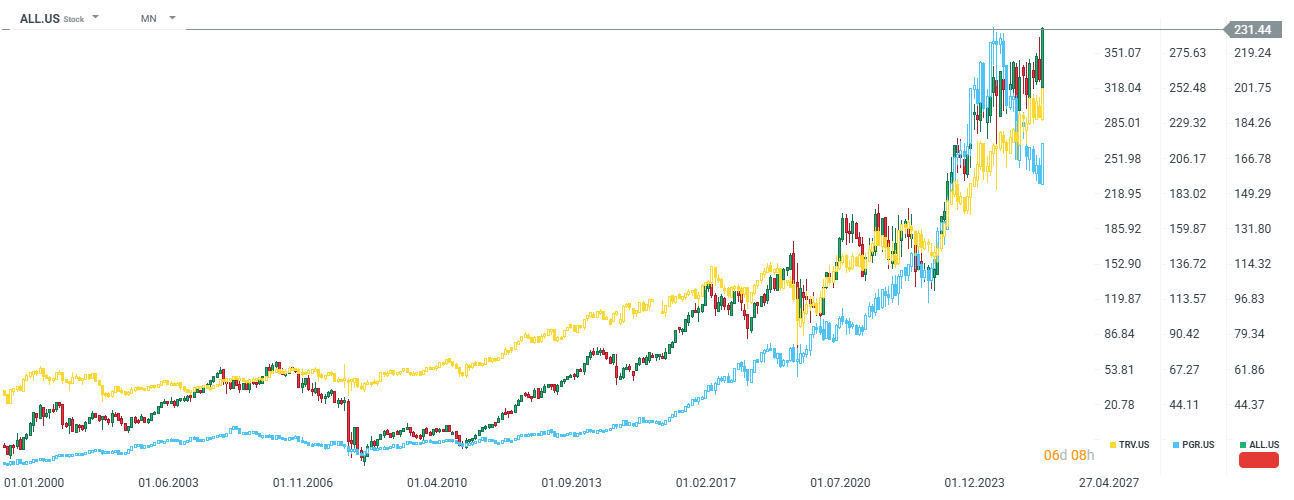

- Allstate Corp. (ALL.US), Progressive Corp. (PGR) / Travelers (TRV): Teoretickí víťazi El Niño. Tento jav spôsobuje silný strih vetra nad Atlantikom, čo sťažuje vznik ničivých hurikánov pri pobreží Floridy a v Mexickom zálive (prognózy NOAA predpokladajú pokles počtu pomenovaných búrok na 8 až 14 počas sezóny 2026 oproti dlhodobému priemeru 14). Menší počet hurikánov znamená výrazné zníženie nákladov na poistné plnenia pre americké majetkové poisťovne. Rizikom však zostáva nepredvídateľnosť klimatických zmien, ktoré môžu priniesť iné lokálne katastrofy.

Allstate a Travelers sa aktuálne obchodujú blízko historických maxím, zatiaľ čo Progressive Corp sa môže vzhľadom na sektor javiť mierne podhodnotená. Zdroj: xStation5

- Credicorp Ltd. (BAP), Intercorp Financial Services (IFS): Peruánske finančné holdingy boli spoločnosťou JPMorgan znížené na odporúčanie „Neutral“. El Niño priamo zasahuje kľúčové sektory peruánskej ekonomiky, najmä rybolov a poľnohospodárstvo. JPMorgan upozorňuje, že ocenenie bánk na úrovni 2,5-násobku účtovnej hodnoty pri BAP (cieľová cena približne 360 USD) a 1,7-násobku pri IFS (cieľová cena približne 56 USD) plne nezohľadňuje riziko rastu opravných položiek na nesplácané úvery v poľnohospodárstve a rybolove ani politickú neistotu spojenú s procesom odovzdávania moci v Peru.

Zhrnutie a závery pre komoditných a akciových investorov

Anomáliu Super El Niño na prelome rokov 2026 a 2027 by investori nemali vnímať ako jednoduchý signál na špekulatívny nákup všetkých poľnohospodárskych komodít. Presné trhové pozicionovanie si vyžaduje zohľadnenie klimatickej asymetrie a súbehu štrukturálnych faktorov.

Základom efektívnej stratégie je opustiť tradičnú interpretáciu indexu ONI v prospech indexu RONI, ktorý odstraňuje vplyv globálneho otepľovania oceánov. Investori by sa mali vyhýbať expozícii voči sóji a americkému zemnému plynu (alebo naopak hľadať predajné signály), keďže práve tieto trhy sa vďaka špecifickým telekonexiám v Pacifiku stávajú prirodzenými beneficientmi javu El Niño a vykazujú klesajúci trend.

Naopak najväčší rastový potenciál sa nachádza pri mäkkých komoditách, ako sú káva Robusta (čo sa čiastočne premieta aj do cien kávy Arabica) a kakao, kde El Niño výrazne prehlbuje už aj tak napätú rovnováhu medzi ponukou a dopytom. Na druhej strane je potrebné mať na pamäti, že El Niño nezohľadňuje dopytovú stránku trhu, ktorá je po dosiahnutí historických cenových maxím pri týchto komoditách oslabená.

V akciovom segmente predstavuje optimálnu voľbu alokácia kapitálu do spoločností s vysokými vstupnými bariérami a priamou prevádzkovou pákou na dopady sucha, predovšetkým do holandskej spoločnosti Corbion NV a amerického lídra v oblasti dusíkatých hnojív CF Industries. Naopak menej atraktívne môžu pôsobiť peruánske spoločnosti a firmy spojené s potašovými hnojivami.

Tri trhy, ktoré sledovať budúci týždeň (07.08.2026)

Nečakaná intervencia USA znepokojila Európu ⚠️

Graf dňa: Čo bude určovať vývoj amerického akciového trhu? (07.08.2026)

Ranné zhrnutie: Ropa opäť rastie (07.08.2026)

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.