„Maj svojich priateľov blízko a nepriateľov ešte bližšie.“ Donald Trump si toto príslovie zrejme zobral k srdcu, pretože si našiel nových nepriateľov veľmi blízko. Otvorene vyhlasuje obchodnú vojnu Kanade, Mexiku a Číne, pričom zavádza vysoké clá na všetky produkty. Tento krok zásadne mení prístup oproti prvej obchodnej vojne z jeho prvého funkčného obdobia. Mnohé americké médiá označujú tento nový konflikt za „najhlúpejšiu obchodnú vojnu v histórii“, zatiaľ čo Trump verí, že je potrebná na obnovenie postavenia USA na medzinárodnej scéne. Má táto obchodná vojna zmysel? Ide o súčasť širšej stratégie? Kto a ako veľmi na agresívnej obchodnej politike USA stratí?

Trump zavádza clá na Kanadu, Mexiko a Čínu

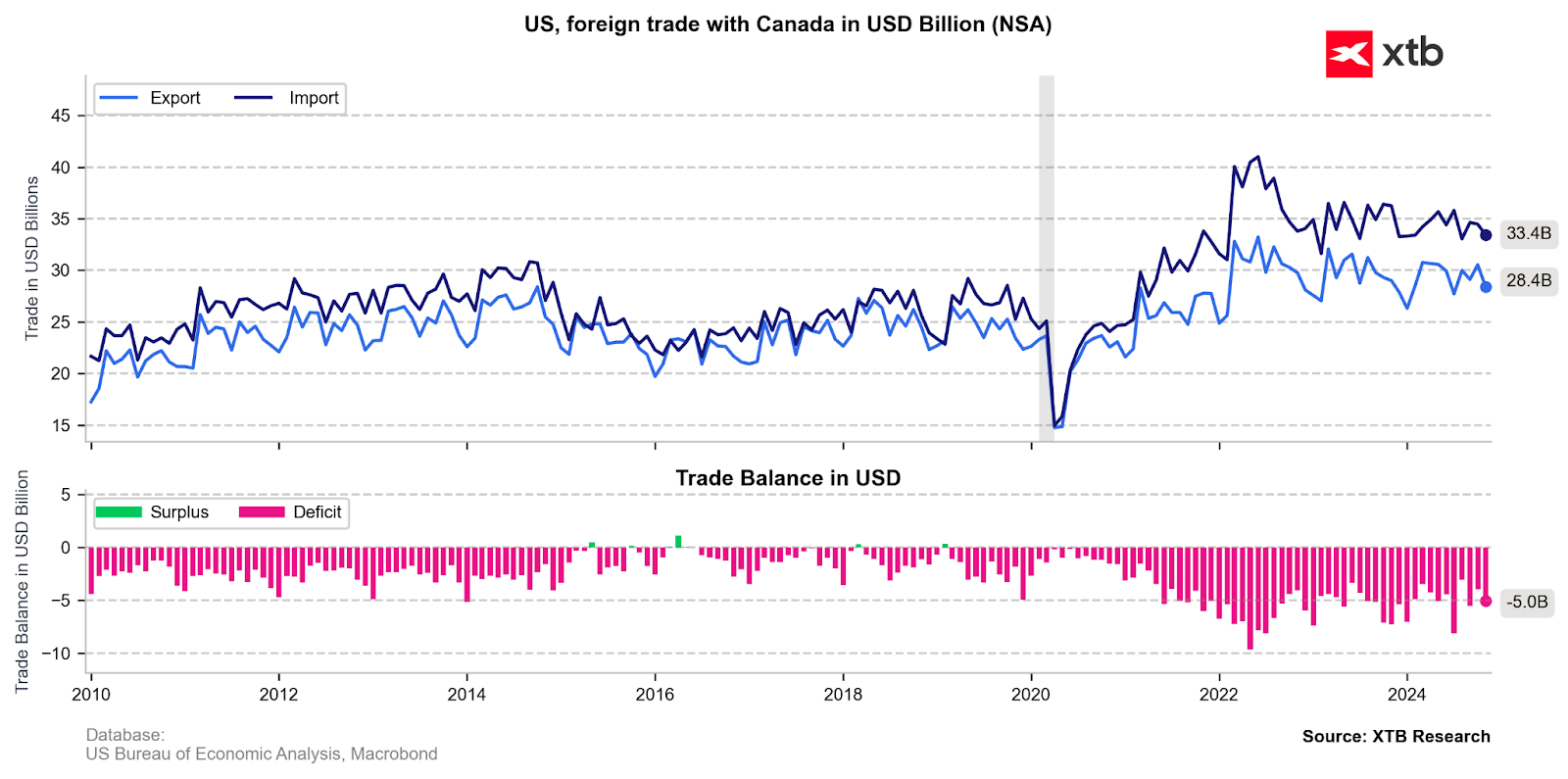

Aj keď Trump dlhodobo sľuboval vysoké clá na ekonomiky, s ktorými majú Spojené štáty najväčšiu obchodnú výmenu, trhy jeho slovám úplne neverili. Napokon 1. februára podpísal výkonný príkaz, ktorým zaviedol 25 % clo na všetok tovar z Kanady a Mexika a 10 % clo na všetky čínske produkty. Jedinou výnimkou sú energetické komodity z Kanady, na ktoré bude platiť iba 10 % clo a začne sa uplatňovať až 18. februára namiesto pôvodne plánovaného 4. februára.

Ekonomické dôsledky. Kto utrpí najväčšie straty?

Trumpove clá sa dotknú tovaru v hodnote 1,3 bilióna dolárov, čo je trikrát viac ako počas prvej obchodnej vojny v jeho prvom funkčnom období. Vtedy boli clá zamerané na konkrétne produkty a odvetvia, no tentoraz ide o plošné opatrenia, čo vyvoláva otázky o ich odôvodnení a dlhodobej udržateľnosti. Ak zostanú clá v platnosti, môže to mať vážny dopad na americkú ekonomiku.

Odhady ukazujú, že hospodársky rast USA v roku 2025 by sa mohol znížiť o 0,7 až 1,6 percentuálneho bodu a v roku 2026 dokonca o viac ako 2 percentuálne body. Navyše, modely Fedu predpovedajú výrazný vplyv na infláciu, až o 0,7 percentuálneho bodu. V takom prípade by pravdepodobnosť ďalšieho znižovania úrokových sadzieb bola minimálna, čo by bolo negatívne pre americké firmy, občanov aj investorov na Wall Street.

Donald Trump sám pripúšťa, že dopad ciel môže byť negatívny pre amerických občanov, ale zdôrazňuje, že krátkodobé obete sú potrebné pre dlhodobé zlepšenie. Ak sa clá skutočne uplatnia, HDP Kanady a Mexika takmer určite klesne, keďže tieto ekonomiky sú silne závislé od obchodu so Spojenými štátmi.

- Mexiko má až 16 % HDP naviazaných na obchod s USA.

- V Kanade je to približne 14 %.

- V Číne tento podiel mierne presahuje 2 %, takže dopad na jej ekonomiku nebude taký drastický ako v Severnej Amerike.

Spomalenie obchodu v Severnej Amerike môže negatívne ovplyvniť aj krajiny dodávajúce tovar do Kanady a Mexika, zatiaľ čo iné ázijské ekonomiky (mimo Číny) môžu profitovať z rastu exportov.

Ktoré odvetvia budú pod tlakom?

Americký automobilový sektor je vysoko integrovaný. Než sa auto dostane k zákazníkovi, niektoré jeho súčiastky prekročia hranice aj viackrát. Zavedenie cl na Mexiko a Kanadu teda v podstate znamená clá na amerických výrobcov. Trump by samozrejme chcel presunúť celú výrobu do USA, ale krátkodobo to nie je možné a bolo by to extrémne nákladné.

Odhaduje sa, že priemerná cena amerických áut by mohla vzrásť o približne 3 000 USD, čo je významné zdraženie, keďže priemerná cena nového auta sa pohybuje medzi 45 000 a 50 000 USD. Je tiež dôležité poznamenať, že inflácia v posledných rokoch bola výrazne ovplyvnená vývojom v automobilovom sektore.

Pozornosť by sa mala venovať aj elektronickému a odevnému sektoru. Napríklad Apple vyrába väčšinu svojich produktov v Číne, čo platí aj pre Nike. Samozrejme, to sú iba dva príklady, ale mnoho firiem pravdepodobne premietne zvýšené náklady do cien.

Priemerná americká domácnosť môže ročne stratiť 2 500 – 3 000 USD v dôsledku súčasnej obchodnej vojny. Ak by sa clo na Čínu ešte zvýšilo a zaviedli by sa clá aj na Európsku úniu, tieto náklady by boli ešte vyššie.

Má Európa dôvod na obavy?

Európa sa často ocitla v nemilosti Donalda Trumpa. Kritizoval ju za nízke výdavky na obranu a opakovane vyzýval, aby nenechávala otázky, ako je vojna na Ukrajine, len na pleciach USA. Trump taktiež poukazuje na veľký obchodný deficit s EÚ, ktorý by teoreticky mohol znížiť zvýšenými nákupmi surovín, najmä LNG plynu.

Napriek tomu je pravdepodobné, že Trump bude chcieť zaviesť aspoň čiastočné clá na európske produkty. Situácia v Európe, najmä v Európskej únii, je však komplikovanejšia. Trump by najskôr obmedzil clá na konkrétne sektory alebo krajiny. Určite by zvažoval clá na európske autá – najmä tie nemecké. Zároveň by sa mohol vyhnúť plošným clám na všetky ekonomiky, aby EÚ nezaviedla rozsiahle odvetné opatrenia voči USA.

Špekuluje sa, že clá na Európu by mohli byť zavedené začiatkom marca.

Na druhej strane, Trump považuje svoju nepredvídateľnosť za jednu zo svojich najväčších výhod. Preto nie je vylúčené, že clá uvalí už budúci týždeň, čo by mohlo spôsobiť, že EUR/USD rýchlo klesne pod paritu. Dôležité je tiež pripomenúť, že obchodná nerovnováha medzi USA a Európou je oveľa väčšia ako napríklad medzi USA a Kanadou.

Ako reagoval trh?

Americký dolár v priemere posilnil o 1 % voči väčšine svetových mien. Najväčšie pohyby boli zaznamenané voči kanadskému doláru a mexickému pesu. Európske meny, ako poľský zlotý, maďarský forint a česká koruna, výrazne oslabili.

Na európskych akciových indexoch došlo k masívnym poklesom, pričom väčšina z nich klesla o viac ako 1 %. Investori sa obávajú, že podobné clá, aké boli zavedené voči Kanade a Mexiku, by mohli byť uvalené aj na Európu alebo konkrétne európske ekonomiky.

Strach je viditeľný aj na kryptotrhoch, kde poklesy dosiahli niekoľko percent. Bitcoin klesol späť pod hranicu 100 000 USD.

Je to len vyjednávacia stratégia?

Oficiálnym dôvodom pre zavedenie ciel je boj proti nelegálnemu obchodu s drogami a nelegálnej migrácii do USA. Existuje preto vysoká pravdepodobnosť, že clá budú napadnuté na Najvyššom súde USA. Pravdepodobnejšou stratégiou by mohlo byť zavedenie cl na konkrétne produkty alebo sektory, čo by bolo jednoduchšie obhájiť.

Trump širokým zavedením ciel vysiela jasný signál obchodným partnerom, že čas dlhých vyjednávaní sa skončil a niektoré procesy sa musia urýchliť.

Z dlhodobého hľadiska nemá obchodná vojna žiadne opodstatnenie a jej pokračovanie by mohlo výrazne spomaliť celosvetovú ekonomiku. Ani teraz nie je isté, ako budú clá fungovať alebo či budú vôbec implementované.

Trumpove rozhodnutia sú mimoriadne nepredvídateľné a až po niekoľkých týždňoch či mesiacoch bude možné posúdiť ich skutočný dopad na ekonomiku a bežného spotrebiteľa.

Čo však možno s istotou povedať už teraz, je to, že trhy zostanú mimoriadne volatilné a že ďalšie výrazné pohyby môžu nasledovať. Môžu byť negatívne, ak sa clá ešte rozšíria, ale pozitívne, ak sa situácia vyjasní a ukáže sa, že cla nebudú mať taký dramatický dopad, ako sa očakávalo.

Denné zhrnutie: Polovodiče rastú v tieni geopolitických otrasov

🛢️ Červené more, ale indexy nie: Vplyv blokády na ceny ropy

Abu Dhabi investuje miliardy do plynu. Hormuz ukazuje prečo🚨

Dve nové hrozby pre svetovú ekonomiku: Drahšia ropa a slabší čínsky trh práce 🚨

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.