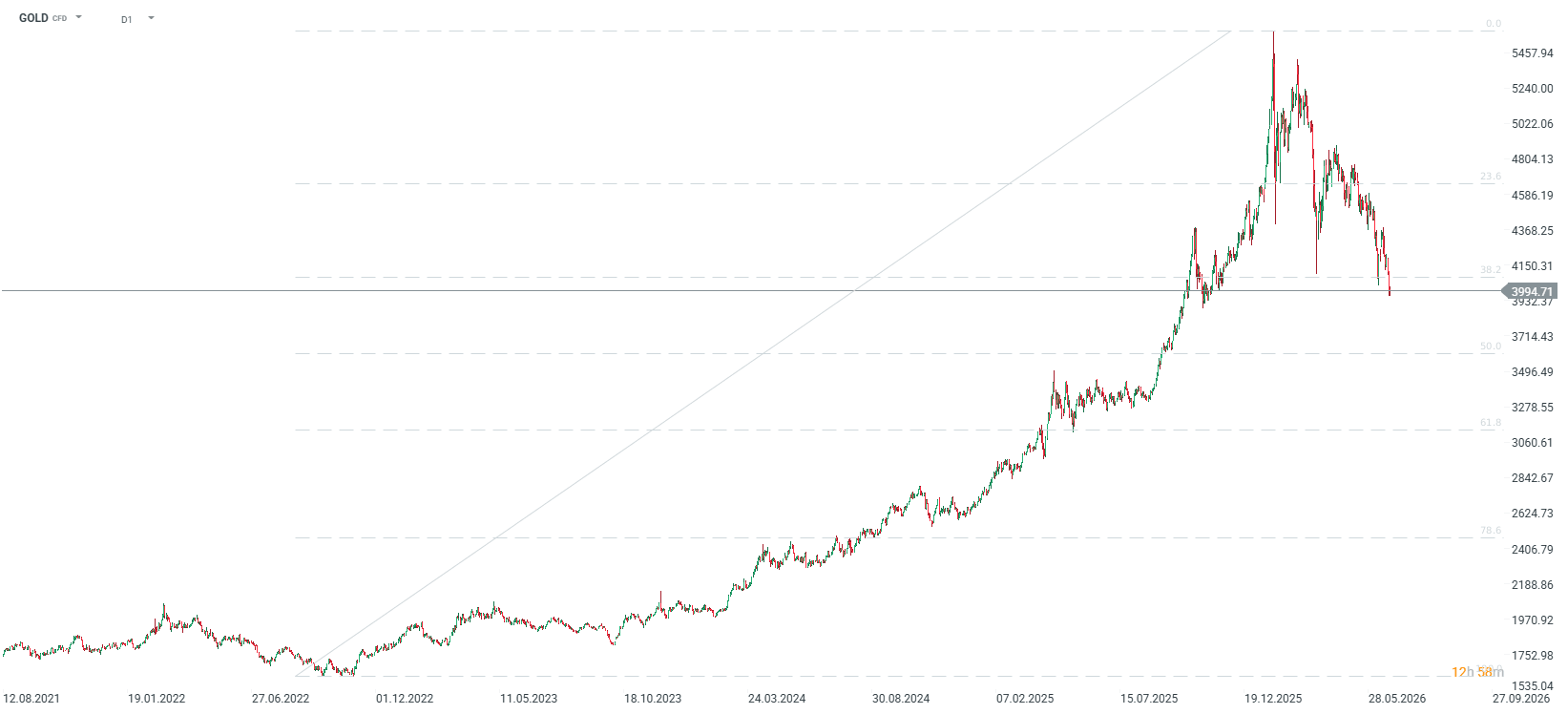

Trojročný historický býčí trh so zlatom sa zreteľne spomalil. Hoci z pohľadu posledných 12 mesiacov zostáva zhodnotenie stále pomerne solídne, od začiatku tohto roka je zlato hlboko v mínuse. Po historických maximách v januári sa investori musia vyrovnávať s korekciou dosahujúcou takmer 30 %. Drahý kov navyše prerazil psychologickú hranicu 4 000 USD za uncu.

Globálny prepad zlata: Kov pod hranicou 4 000 USD

Cena zlata zaznamenala bolestivý pokles, ktorý bol umocnený situáciou na Blízkom východe. Vysoké ceny ropy vyvolali vyššie inflačné očakávania, ktoré sa premietli do obáv zo zvyšovania úrokových sadzieb. Hoci sa ceny ropy vrátili na úrovne približne zodpovedajúce začiatku vojny, zlato sa obchoduje na najnižších hodnotách od začiatku novembra 2025. Celá silná rastová vlna z obdobia november–január bola úplne vymazaná. Hoci sa zdalo, že solídne výsledky spoločnosti Micron zlepšia náladu na trhoch a tým oslabia dolár, zlatu sa nepodarilo uzavrieť včerajšiu obchodnú seansu nad hranicou 4 000 USD za uncu. Dôležité je, že od konca mája sa technicky nachádzame v medveďom trhu, pričom pokles od historických maxím v okolí 5 600 USD za uncu presahuje 20 %. Čo spôsobilo taký prudký odklon investorov od bezpečného prístavu?

Čo stojí za poklesom cien zlata?

Za trhovým výpredajom stojí predovšetkým výrazná zmena očakávaní týkajúcich sa menovej politiky a geopolitickej situácie.

1. Jastrabí Fed a Kevin Warsh

- Hlavným motorom poklesu sú rastúce trhové očakávania týkajúce sa ďalšieho zvyšovania úrokových sadzieb zo strany Fed. Jastrabia rétorika šéfa Fedu Kevina Warshe posilnila presvedčenie, že americká centrálna banka neváha pristúpiť k sprísneniu politiky, aby potlačila pretrvávajúcu infláciu. Vyššie úrokové sadzby zvyšujú atraktivitu výnosových aktív, ako sú štátne dlhopisy, na úkor zlata, ktoré neprináša žiadny výnos.

2. Stabilný a silný dolár

- Výhľad vyšších úrokových sadzieb v USA podporuje posilňovanie americkej meny. Dolárový index zaznamenal výrazné zisky a dosiahol najvyššie úrovne od mája 2025. Vzhľadom na to, že zlato je na svetových trhoch kótované v dolároch, silnejší dolár automaticky zdražuje kov pre kupujúcich operujúcich v iných menách, čo výrazne tlmí dopyt. To je kľúčové v momente, keď trh čelí problémom na strane klenotníckeho sektora. Na druhej strane sú súčasné ceny zlata výrazne nižšie než priemer v 1. štvrťroku, čo dáva šancu na oživenie dopytu vo zvyšnej časti tohto roka.

3. Vojna USA–Irán a inflačný paradox

- Zlato tradične ťaží z ozbrojených konfliktov, no vypuknutie vojny medzi USA a Iránom prinieslo trhom paradoxný efekt. Skok cien energií podporil obavy z dlhodobej a pretrvávajúcej inflácie. Zlato sa zároveň už nachádzalo po fáze špekulatívneho rastu zo začiatku roka. Vyššia inflácia spolu s vnímaním zlata skôr ako špekulatívneho nástroja než bezpečného prístavu prispeli k tomu, že zlato v súčasnosti stráca a pohybuje sa na relatívne nízkych úrovniach pri pohľade na predchádzajúce 3 mesiace.

Fundamentálna situácia: Odliv z ETF fondov vs. nákupy centrálnych bánk

Súčasný fundamentálny obraz trhu so zlatom pripomína preťahovanie lanom medzi dvoma veľkými inštitucionálnymi tábormi.

- Kapitulácia ETF fondov: Rastúce náklady kapitálu spôsobujú, že investori masovo opúšťajú ETF fondy kryté fyzickým zlatom. Deutsche Bank konštatuje, že tradičná podpora kovu zo strany portfóliového kapitálu je „zreteľne neprítomná“. Dopyt navyše nepodporuje situácia v Číne, kde vnútorný cenový diskont voči Comexu v New Yorku naznačuje absenciu importného impulzu.

- Neochvejné centrálne banky: Jediným svetlým bodom vo fundamentoch zostáva dopyt zo strany menových inštitúcií. Centrálne banky, najmä Čína a Rusko, uskutočňovali v prvom štvrťroku nákupy najrýchlejším tempom za viac než rok, pretože sa usilujú o diverzifikáciu svojich rezervných aktív a zníženie závislosti od západných mien. Za zmienku stojí aj skutočnosť, že Poľsko sa dlhodobo radí vysoko v rámci oficiálnych nákupov na trhu so zlatom.

Čo ďalej? Prognózy pre trh so zlatom

Napriek bolestivému vstupu do pásma medvedieho trhu popredné banky z Wall Street zlato ešte neodpisujú, hoci museli prehodnotiť svoje doterajšie, mimoriadne odvážne očakávania.

Goldman Sachs sa rozhodla znížiť svoj výhľad o 500 USD, no stále predpovedá, že kov zakončí rok na úrovni 4 900 USD za uncu. Deutsche Bank naopak zredukovala svoj odhad pre 4. štvrťrok o 17 %. Hoci sú revidované ciele nižšie než pred niekoľkými mesiacmi, prepracované trajektórie analytikov stále predpokladajú potenciál na odraz od súčasných znížených cenových úrovní.

Graf zlata (GOLD, D1)

Denné zhrnutie: Polovodiče rastú v tieni geopolitických otrasov

Technologický sektor naberá dych 🚀

🛢️ Červené more, ale indexy nie: Vplyv blokády na ceny ropy

Abu Dhabi investuje miliardy do plynu. Hormuz ukazuje prečo🚨

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.