นักลงทุนกำลังมองหาการสร้างรายได้จากดอกเบี้ยที่มั่นคง แต่จะทำอย่างไรให้ได้ และอัตราดอกเบี้ยส่งผลต่อรายได้นี้อย่างไร? อ่านบทความนี้เพื่อเข้าใจมากขึ้น

นักลงทุนกำลังมองหาการสร้างรายได้จากดอกเบี้ยที่มั่นคง แต่จะทำอย่างไรให้ได้ และอัตราดอกเบี้ยส่งผลต่อรายได้นี้อย่างไร? อ่านบทความนี้เพื่อเข้าใจมากขึ้น

ลองนึกภาพว่าคุณสามารถสร้างรายได้ได้เพียงแค่ปล่อยให้เงินของคุณทำงานแทนคุณ นั่นแหละคือเสน่ห์ของรายได้จากดอกเบี้ย มันคือกระแสรายได้ที่สม่ำเสมอที่คุณได้รับจากการให้กู้ยืมเงินกับธนาคาร บริษัท หรือรัฐบาล ผ่านพันธบัตร กองทุน ETF หรือการลงทุนในตราสารหนี้อื่นๆ ไม่ว่าคุณจะกำลังออมเงินเพื่ออนาคตหรือกำลังมองหาแหล่งรายได้ที่น่าเชื่อถือ การทำความเข้าใจเกี่ยวกับรายได้จากดอกเบี้ยสามารถช่วยให้คุณมีเงินงอกเงยได้ แต่แม้แต่การลงทุนในรายได้จากดอกเบี้ยก็อาจมีความเสี่ยง ลองอ่านบทความนี้เพื่อค้นพบว่ารายได้จากดอกเบี้ยทำงานอย่างไรและทำไมอัตราดอกเบี้ยจึงสำคัญ

ประเด็นสำคัญ

- รายได้จากดอกเบี้ยคือรายได้ที่ได้รับจากการลงทุน เช่น พันธบัตร บัญชีออมทรัพย์ และผลิตภัณฑ์ทางการเงินอื่นๆ ที่มีดอกเบี้ย

- ประเภทของรายได้จากดอกเบี้ยประกอบด้วย รายได้จากตราสารหนี้ (เช่น พันธบัตร) บัญชีออมทรัพย์ ใบรับฝากเงิน (CD) หรือเงินกู้

- การลงทุนใน BDC: บริษัทพัฒนาธุรกิจ (BDC) เช่น Oaktree Specialty Lending Corporation (OCSL) หรือ Blackstone Secured Lending Fund (BXSL) อาจเป็นรูปแบบหนึ่งของรายได้จากดอกเบี้ยที่ลงทุนในตลาดหุ้น

- ข้อดีของรายได้จากดอกเบี้ย ได้แก่ ผลตอบแทนที่มั่นคงและคาดการณ์ได้ ประโยชน์จากการกระจายความเสี่ยง และศักยภาพในการทบต้นของดอกเบี้ย

- ข้อเสียของรายได้จากดอกเบี้ย ได้แก่ ผลตอบแทนที่ต่ำกว่าในอดีตเมื่อเทียบกับหุ้น ความเสี่ยงจากอัตราดอกเบี้ย และความเสี่ยงจากเงินเฟ้อ

- การทำความเข้าใจเกี่ยวกับรายได้จากดอกเบี้ยเป็นสิ่งสำคัญอย่างยิ่งต่อการสร้างพอร์ตการลงทุนที่กระจายความเสี่ยงและสมดุล

- หากต้องการทราบข้อมูลเพิ่มเติมเกี่ยวกับรายได้จากดอกเบี้ย นักลงทุนควรทำความคุ้นเคยกับคำจำกัดความของอัตราดอกเบี้ย ซึ่งเปลี่ยนแปลงต้นทุนการกู้ยืมและผลตอบแทนจากเงินกู้ยืม

รายได้จากดอกเบี้ยคืออะไร?

รายได้จากดอกเบี้ยคือรายได้ที่เกิดจากสินทรัพย์ทางการเงินที่ให้ดอกเบี้ย เช่น พันธบัตร บัญชีเงินฝาก หรือสินเชื่อ

รายได้นี้แสดงถึงการชำระเงินที่ผู้ลงทุนได้รับจากการให้ยืมเงินหรือการลงทุนในผลิตภัณฑ์ทางการเงินที่จ่ายดอกเบี้ย เป็นองค์ประกอบสำคัญในกลยุทธ์การลงทุนหลายรูปแบบ โดยเฉพาะสำหรับผู้ที่ต้องการผลตอบแทนที่สม่ำเสมอและคาดการณ์ได้

การวางแผนการเงิน

รายได้จากดอกเบี้ยถือเป็นส่วนสำคัญของแผนการเงินหลายประเภทเนื่องจากความมั่นคงและผลตอบแทนที่คาดการณ์ได้ โดยสามารถนำไปใช้ในกลยุทธ์ทางการเงินต่างๆ ดังนี้:

- วางแผนเกษียณ: รายได้จากดอกเบี้ยช่วยสร้างกระแสเงินสดที่มั่นคงสำหรับผู้เกษียณ เพื่อใช้จ่ายค่าใช้จ่ายประจำโดยไม่ต้องถอนเงินต้น

- กองทุนฉุกเฉิน: บัญชีเงินฝากที่ให้ดอกเบี้ย เช่น บัญชีออมทรัพย์ และกองทุนตลาดเงิน เหมาะสำหรับกองทุนฉุกเฉิน เพราะมีสภาพคล่องสูงและความเสี่ยงต่ำ

- การรักษาสมบัติ: สำหรับนักลงทุนที่ระมัดระวัง รายได้จากดอกเบี้ยมีบทบาทสำคัญในการรักษามูลค่าทรัพย์สินพร้อมกับสร้างผลตอบแทนที่เหมาะสม

- การกระจายรายได้: การรวมรายได้จากดอกเบี้ยในพอร์ตการลงทุนที่หลากหลาย ช่วยกระจายความเสี่ยงและสร้างแหล่งรายได้ที่หลากหลาย

ประโยชน์ของรายได้จากดอกเบี้ย

รายได้จากดอกเบี้ยมีข้อดีหลายประการ โดยเฉพาะสำหรับนักลงทุนที่ต้องการความมั่นคงและผลตอบแทนที่คาดการณ์ได้ เช่น:

- กระแสเงินสด: รายได้จากดอกเบี้ยสร้างกระแสเงินสดที่สม่ำเสมอ เหมาะสำหรับผู้เกษียณหรือผู้ที่ต้องการรายได้ต่อเนื่อง

- ความเสี่ยงต่ำ: การลงทุนในสินทรัพย์รายได้ประจำ เช่น พันธบัตรรัฐบาลและบัญชีเงินฝาก มักมีความเสี่ยงต่ำกว่าเมื่อเทียบกับหุ้น (แต่พันธบัตรที่ให้ผลตอบแทนสูงอาจมีความเสี่ยงมากขึ้น ขึ้นอยู่กับฐานะการเงินของผู้ออกพันธบัตร)

- การกระจายความเสี่ยง: การเพิ่มสินทรัพย์ที่ให้ดอกเบี้ยในพอร์ตช่วยกระจายความเสี่ยงและลดความผันผวนจากหุ้นหรือการลงทุนที่มีความเสี่ยงสูง

- ดอกเบี้ยทบต้น: การนำรายได้จากดอกเบี้ยกลับมาลงทุนใหม่สามารถสร้างผลตอบแทนทบต้นที่ช่วยเพิ่มมูลค่าการลงทุนในระยะยาว

- ป้องกันเงินเฟ้อ: พันธบัตรบางประเภท เช่น Treasury Inflation-Protected Securities (TIPS) ช่วยป้องกันเงินเฟ้อโดยปรับดอกเบี้ยตามอัตราเงินเฟ้อ

ความเสี่ยงของรายได้จากดอกเบี้ย

แม้รายได้จากดอกเบี้ยจะมีประโยชน์ แต่ก็มีความเสี่ยงที่นักลงทุนควรตระหนัก เช่น:

- ความเสี่ยงจากอัตราดอกเบี้ย: ราคาของสินทรัพย์รายได้ประจำจะผันผวนตามการเปลี่ยนแปลงของอัตราดอกเบี้ย เมื่ออัตราดอกเบี้ยเพิ่มขึ้น ราคาพันธบัตรที่มีอยู่จะลดลง และในทางกลับกัน

- ความเสี่ยงจากเงินเฟ้อ: หากอัตราดอกเบี้ยต่ำกว่าอัตราเงินเฟ้อ อำนาจการซื้อของรายได้จากดอกเบี้ยจะลดลง

- ความเสี่ยงเครดิต: ความเสี่ยงที่ผู้ออกพันธบัตรหรือผู้กู้ไม่สามารถชำระดอกเบี้ยหรือเงินต้นได้

- ความเสี่ยงจากการลงทุนซ้ำ: ความเสี่ยงที่รายได้จากดอกเบี้ยต้องนำไปลงทุนใหม่ในอัตราดอกเบี้ยที่ต่ำลงในสภาพแวดล้อมที่อัตราดอกเบี้ยลดลง

- ความเสี่ยงด้านสภาพคล่อง: สินทรัพย์บางประเภท เช่น ใบรับฝากเงิน (CDs) หรือพันธบัตรระยะยาว อาจมีสภาพคล่องต่ำ ทำให้ไม่สามารถถอนเงินได้ทันทีโดยไม่เสียค่าปรับหรือขาดทุน

ประเภทของรายได้จากดอกเบี้ย

รายได้จากดอกเบี้ยสามารถมาจากแหล่งต่างๆ ที่มีระดับความเสี่ยงและผลตอบแทนแตกต่างกัน เช่น:

- พันธบัตร: หลักทรัพย์รายได้ประจำที่ออกโดยรัฐบาล เทศบาล หรือบริษัทจดทะเบียน โดยจ่ายดอกเบี้ยเป็นงวด (คูปอง) และคืนเงินต้นเมื่อครบกำหนด

- บัญชีเงินฝาก: บัญชีธนาคารที่จ่ายดอกเบี้ยตามยอดเงินคงเหลือ แม้อัตราดอกเบี้ยต่ำ แต่มีความปลอดภัยสูง

- ใบรับฝากเงิน (CDs): เงินฝากระยะเวลาที่ธนาคารกำหนดไว้ จ่ายดอกเบี้ยคงที่ในช่วงเวลาที่กำหนด โดยทั่วไปมีอัตราดอกเบี้ยสูงกว่าบัญชีเงินฝากทั่วไป

- เงินกู้: เงินกู้ส่วนบุคคล เงินกู้เพื่อการศึกษา หรือสินเชื่อบ้าน ที่สร้างรายได้จากดอกเบี้ยให้แก่ผู้ให้กู้

- บัญชีกองทุนตลาดเงิน: บัญชีที่มีลักษณะผสมระหว่างบัญชีออมทรัพย์และบัญชีเช็ค โดยเสนออัตราดอกเบี้ยสูงขึ้นแลกกับยอดเงินคงเหลือขั้นต่ำสูง บัญชีโบรกเกอร์บางแห่งยังให้ผลตอบแทนจากเงินสดที่ลงทุนผ่านกองทุนตลาดเงิน

การลงทุนใน Business Development Companies (BDCs)

บริษัทพัฒนาธุรกิจ (Business Development Companies หรือ BDCs) สร้างรายได้หลักจากดอกเบี้ยจากการลงทุนในสินเชื่อแก่บริษัทขนาดกลาง พวกเขาให้เงินทุนแก่บริษัทเหล่านี้ โดยรับดอกเบี้ยจากเงินกู้ และจ่ายเงินปันผลส่วนใหญ่จากรายได้นี้ให้กับผู้ถือหุ้น การลงทุนใน BDCs จึงถือเป็นรูปแบบหนึ่งของการลงทุนเพื่อรับรายได้จากดอกเบี้ย เนื่องจากผู้ถือหุ้นจะได้รับเงินปันผลที่มาจากรายได้ดอกเบี้ยที่บริษัทเหล่านี้ได้รับจากการให้สินเชื่อ รวมถึงการให้เงินทุนแก่บริษัทเอกชนหรือกิจการร่วมทุน

สิ่งที่สำคัญที่สุดสำหรับนักลงทุนใน BDC คือ อัตราเงินปันผลที่สูงและเพิ่มขึ้นอย่างต่อเนื่อง พร้อมกับมูลค่าหุ้นที่มีแนวโน้มเติบโตหรือมีเสถียรภาพ ความเสี่ยงหลักคือบริษัท BDC อาจให้สินเชื่อกับบริษัทที่ไม่เหมาะสมจนเกิดการสูญเสียทางการเงินจากความเสี่ยงด้านเครดิต อย่างไรก็ตาม BDC ส่วนใหญ่มีการบริหารจัดการความเสี่ยงอย่างเข้มงวดและมักจะค้ำประกันสินเชื่อที่ให้

ตัวอย่างบริษัท BDC ที่เป็นที่รู้จัก ได้แก่ Blackstone Secured Debt Fund (BSXL), OakTree Speciality Lending (OCSL) และ Main Street Capital Corp

เปรียบเสมือน BDC เป็นธนาคารสำหรับบริษัทขนาดเล็กและขนาดกลาง แทนที่บริษัทเหล่านี้จะกู้เงินจากธนาคารทั่วไป พวกเขาจะกู้ยืมจาก BDCs ซึ่ง BDCs จะสร้างรายได้จากดอกเบี้ยและแบ่งรายได้ส่วนใหญ่ให้กับนักลงทุน หากคุณลงทุนใน BDCs ก็เหมือนกับคุณกำลังให้ยืมเงินแก่ธุรกิจผ่านบริษัทเหล่านี้

5 สิ่งที่ควรรู้เกี่ยวกับการลงทุนใน BDCs

- เงินปันผลสูง: BDCs มีหน้าที่ตามกฎหมายต้องจ่ายเงินปันผลส่วนใหญ่จากกำไร (ส่วนใหญ่ได้จากดอกเบี้ย) ทำให้น่าสนใจสำหรับนักลงทุนที่เน้นรายได้ประจำ

- ความเสี่ยงจากสินเชื่อธุรกิจ: เนื่องจาก BDCs ให้กู้แก่บริษัทขนาดเล็กหรือกำลังเติบโต จึงมีความเสี่ยงการผิดนัดชำระสูงกว่าการให้กู้กับบริษัทขนาดใหญ่และมั่นคง

- ความตอบสนองต่ออัตราดอกเบี้ย: BDCs จำนวนมากได้ประโยชน์เมื่่ออัตราดอกเบี้ยเพิ่มขึ้น เพราะสามารถเรียกเก็บดอกเบี้ยสูงขึ้นจากลูกหนี้ ทำให้รายได้เพิ่มขึ้น

- ความผันผวนของราคาหุ้น: ราคาหุ้นของ BDCs อาจผันผวนมากกว่าการลงทุนอื่นๆ เพราะขึ้นอยู่กับผลการดำเนินงานของบริษัทที่ BDCs ให้สินเชื่อ

- การกระจายการลงทุน: BDCs มักลงทุนในหลายบริษัทหลายอุตสาหกรรม เพื่อลดความเสี่ยง

การลงทุนใน BDCs คือการเป็นส่วนหนึ่งของกลุ่มที่ปล่อยกู้ธุรกิจ โดยได้รับผลตอบแทนเป็นรายได้ประจำ แต่ก็มีความเสี่ยงตามประสิทธิภาพของธุรกิจที่ได้รับเงินกู้

ข้อดีของรายได้จากดอกเบี้ย

- ผลตอบแทนมั่นคงและคาดการณ์ได้: รายได้จากดอกเบี้ยให้กระแสรายได้ที่สม่ำเสมอและคาดการณ์ได้ เหมาะสำหรับนักลงทุนที่ระมัดระวัง

- การกระจายความเสี่ยง: การเพิ่มสินทรัพย์ที่ให้ดอกเบี้ยในพอร์ตช่วยกระจายความเสี่ยง โดยเฉพาะเมื่อเทียบกับการลงทุนในหุ้น

- ดอกเบี้ยทบต้น: การนำรายได้จากดอกเบี้ยไปลงทุนซ้ำสามารถสร้างผลตอบแทนทบต้นในระยะยาว

- ความเสี่ยงต่ำกว่า: โดยทั่วไป การลงทุนในสินทรัพย์รายได้คงที่มีความเสี่ยงต่ำกว่าหุ้น เหมาะกับนักลงทุนที่ไม่ชอบความเสี่ยงสูง

- กระแสเงินสดสม่ำเสมอ: รายได้จากดอกเบี้ยช่วยสร้างกระแสเงินสดเป็นระยะ เหมาะกับผู้ที่ต้องการรายได้ประจำ เช่น ผู้เกษียณ

ข้อเสียของรายได้จากดอกเบี้ย

- ผลตอบแทนต่ำกว่า: การลงทุนที่ให้ดอกเบี้ยมักให้ผลตอบแทนต่ำกว่าการลงทุนในหุ้น และอาจไม่สามารถตามอัตราเงินเฟ้อในระยะยาวได้

- ความเสี่ยงจากอัตราดอกเบี้ย: ราคาของสินทรัพย์รายได้คงที่อาจผันผวนตามการเปลี่ยนแปลงของอัตราดอกเบี้ย อัตราดอกเบี้ยเพิ่มขึ้นอาจทำให้ราคาพันธบัตรลดลง

- ความเสี่ยงจากเงินเฟ้อ: หากอัตราผลตอบแทนต่ำกว่าอัตราเงินเฟ้อ มูลค่าจริงของรายได้จะลดลงตามเวลา

- ความเสี่ยงเครดิต (Credit Risk): มีความเสี่ยงที่ผู้ออกพันธบัตรหรือผู้กู้เงินอาจผิดนัดชำระ ทำให้สูญเสียเงินต้นและดอกเบี้ย

- ความเสี่ยงจากการลงทุนซ้ำ (Reinvestment Risk): เมื่ออัตราดอกเบี้ยลดลง รายได้จากการลงทุนที่ครบกำหนดอาจต้องนำไปลงทุนซ้ำในอัตราดอกเบี้ยที่ต่ำกว่าเดิม

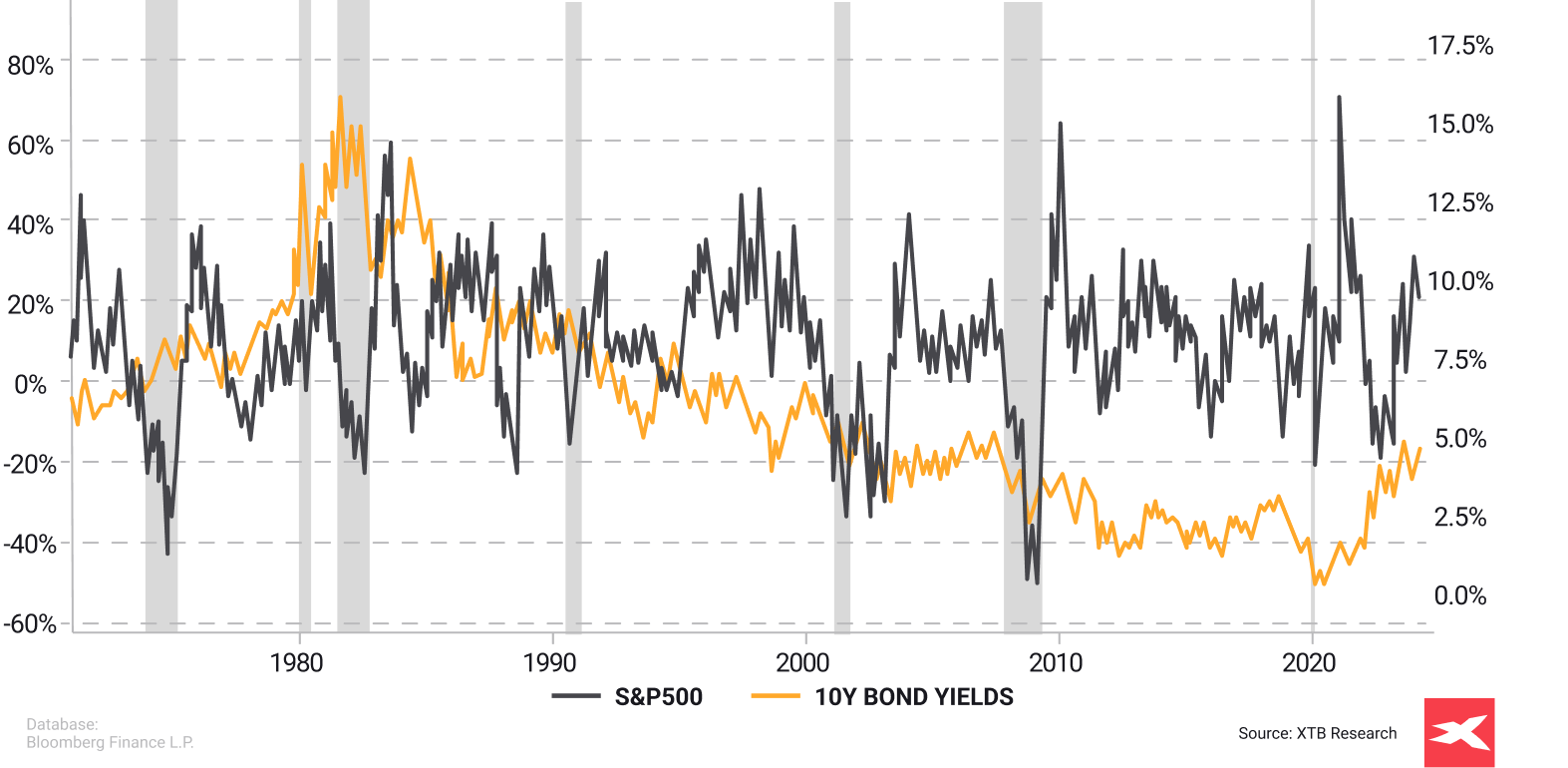

ผลตอบแทนรวมจากดัชนี เปรียบเทียบตั้งแต่ปี 1970 (%)

ในช่วงภาวะถดถอยก่อนหน้านี้ของสหรัฐอเมริกา ตั้งแต่ทศวรรษ 1970 อัตราผลตอบแทนพันธบัตรรัฐบาล 10 ปีลดลง พร้อมกับดัชนี S&P 500 ที่ปรับตัวลดลงด้วย (ผลกระทบจากเศรษฐกิจชะลอตัวและอัตราดอกเบี้ยที่ลดลง) อย่างไรก็ตาม เมื่อวิเคราะห์อย่างละเอียดในปี 2000 ซึ่งอัตราดอกเบี้ยและผลตอบแทนพันธบัตรสูงกว่า 6% ดัชนี S&P 500 ก็ยังมีผลการดำเนินงานที่ดีมาก (ช่วงฟองสบู่ดอทคอม) และสถานการณ์เดียวกันนี้เราสามารถสังเกตเห็นได้ตั้งแต่ปี 2022 ถึง 2024 (ยุค AI) ที่อัตราดอกเบี้ยปราศจากความเสี่ยงสูงขึ้นไม่ได้กดดันมูลค่าตลาดหุ้น ผลการดำเนินงานในอดีตไม่สามารถใช้เป็นตัวชี้วัดผลลัพธ์ในอนาคตได้

อัตราดอกเบี้ยคืออะไร?

อัตราดอกเบี้ยคือค่าธรรมเนียมสำหรับการกู้ยืมเงิน หรือผลตอบแทนจากการออมเงิน ซึ่งแสดงเป็นเปอร์เซ็นต์ของจำนวนเงินที่กู้ยืมหรือออมไว้ โดยอัตราดอกเบี้ยเป็นปัจจัยพื้นฐานสำคัญของระบบการเงินที่ส่งผลต่อการตัดสินใจในการกู้ยืม การใช้จ่าย และการลงทุน

- ระดับอัตราดอกเบี้ยถูกกำหนดโดยหลายปัจจัย เช่น อุปสงค์และอุปทานของเครดิต การเติบโตหรือถดถอยของเศรษฐกิจ ความคาดหวังด้านเงินเฟ้อ และนโยบายการเงินของธนาคารกลาง

- ธนาคารกลางที่มีอิทธิพลมากที่สุดในโลกคือธนาคารกลางสหรัฐฯ (Federal Reserve) ซึ่งการตัดสินใจของธนาคารกลางนี้มีผลกระทบอย่างมากต่อ ตลาดการลงทุนในตราสารหนี้ทั่วโลก

- อัตราดอกเบี้ยที่สูงขึ้นจะทำให้อัตราผลตอบแทนจากรายได้ดอกเบี้ยสูงขึ้นตามไปด้วย ในช่วงที่อัตราดอกเบี้ยต่ำ ผลตอบแทนจากการลงทุนในตราสารหนี้จะต่ำลงอย่างมีนัยสำคัญ

ตัวอย่าง

สมมติว่าคุณต้องการซื้อรถใหม่ ราคา 5,000 ดอลลาร์ แต่ตอนนี้ยังไม่มีเงินเพียงพอ คุณตัดสินใจยืมเงิน 5,000 ดอลลาร์จากเพื่อน ซึ่งเขาตกลงให้ยืมโดยมีเงื่อนไขว่าคุณต้องคืนเงินพร้อมดอกเบี้ย 5% หลังครบ 1 ปี

ดังนั้น อัตราดอกเบี้ยคือ 5% เมื่อครบปี คุณต้องคืนเงินต้น 5,000 ดอลลาร์ พร้อมดอกเบี้ยอีก 250 ดอลลาร์ (5% ของ 5,000) รวมเป็นเงินทั้งหมด 5,250 ดอลลาร์

ดอกเบี้ย 250 ดอลลาร์ คือค่าตอบแทนที่คุณต้องจ่ายเพื่อใช้เงินก้อนนี้ ส่วนอัตราดอกเบี้ย 5% เป็นตัวกำหนดจำนวนเงินที่ต้องจ่ายเพิ่ม

ในทางกลับกัน หากคุณฝากเงิน 5,000 ดอลลาร์ไว้ในบัญชีออมทรัพย์ที่มีอัตราดอกเบี้ย 5% หลังครบ 1 ปี ธนาคารจะจ่ายดอกเบี้ยให้คุณ 250 ดอลลาร์ ทำให้ยอดเงินรวมเป็น 5,250 ดอลลาร์

เงิน 250 ดอลลาร์นี้คือผลตอบแทนที่คุณได้รับจากการปล่อยให้ธนาคารใช้เงินของคุณเป็นเวลา 1 ปี

หลักการเดียวกันนี้ใช้ได้กับตลาดพันธบัตรซึ่งนักลงทุนเปรียบเสมือนผู้ให้กู้ และรอรับผลตอบแทนจากเงินที่ปล่อยกู้นั้น

ปัจจัยที่มีผลต่ออัตราดอกเบี้ย

อัตราดอกเบี้ยได้รับอิทธิพลจากหลายปัจจัย ดังนี้:

- นโยบายธนาคารกลาง: ธนาคารกลาง เช่น ธนาคารกลางสหรัฐ (Federal Reserve) หรือธนาคารกลางยุโรป (ECB) กำหนดอัตราดอกเบี้ยมาตรฐานที่มีผลต่อต้นทุนการกู้ยืมระยะสั้นระหว่างธนาคาร นโยบายเหล่านี้ถูกใช้เพื่อควบคุมเงินเฟ้อ บริหารระดับการจ้างงาน และรักษาเสถียรภาพของเศรษฐกิจ

- เงินเฟ้อ: เมื่อเงินเฟ้อสูงขึ้น อัตราดอกเบี้ยมักจะเพิ่มขึ้น เพราะผู้ให้กู้ต้องการค่าชดเชยจากการลดลงของอำนาจซื้อของเงิน ในทางกลับกัน เงินเฟ้อต่ำมักทำให้อัตราดอกเบี้ยลดลง

- สภาวะเศรษฐกิจ: ในช่วงเศรษฐกิจขยายตัว ความต้องการสินเชื่อเพิ่มขึ้น ส่งผลให้อัตราดอกเบี้ยสูงขึ้น ส่วนในช่วงเศรษฐกิจถดถอย ธนาคารกลางอาจลดดอกเบี้ยเพื่อกระตุ้นการกู้ยืมและการใช้จ่าย

- อุปสงค์และอุปทานสินเชื่อ: ความพร้อมของสินเชื่อและความต้องการกู้ยืมส่งผลต่ออัตราดอกเบี้ย เมื่อความต้องการสินเชื่อสูง ดอกเบี้ยมักเพิ่มขึ้น แต่เมื่อสินเชื่อมีมาก ดอกเบี้ยจะลดลง

- นโยบายรัฐบาล: นโยบายการคลัง เช่น การกู้ยืมและการใช้จ่ายของรัฐบาล สามารถส่งผลให้อัตราดอกเบี้ยเปลี่ยนแปลงได้ โดยเฉพาะเมื่อรัฐบาลมีหนี้สูงจนต้องแข่งขันเงินทุนกับภาคเอกชน

- การแข่งขันในตลาดการเงิน: ในตลาดที่มีการแข่งขันสูง ธนาคารและสถาบันการเงินอาจเสนอดอกเบี้ยต่ำเพื่อดึงดูดลูกค้า ในขณะที่ตลาดที่มีการแข่งขันน้อย อัตราดอกเบี้ยอาจสูงขึ้น

ประเภทของอัตราดอกเบี้ย

อัตราดอกเบี้ยสามารถจำแนกได้หลายประเภทตามบริบทที่ใช้:

- อัตราดอกเบี้ยคงที่: อัตราดอกเบี้ยเหล่านี้จะคงที่ตลอดอายุของเงินกู้หรือการลงทุน ช่วยให้ผู้กู้และผู้ให้กู้สามารถคาดการณ์ได้ เนื่องจากอัตราดอกเบี้ยจะไม่เปลี่ยนแปลงตามความผันผวนของตลาด

- อัตราดอกเบี้ยแบบลอยตัว (หรือแบบผันแปร): อัตราดอกเบี้ยเหล่านี้จะผันผวนตามการเปลี่ยนแปลงของอัตราดอกเบี้ยในตลาดหรือดัชนี เช่น อัตราดอกเบี้ยระหว่างธนาคารในลอนดอน (LIBOR) หรืออัตราดอกเบี้ยชั้นดี อัตราดอกเบี้ยเหล่านี้อาจมีอัตราดอกเบี้ยเริ่มต้นที่ต่ำกว่า แต่ก็มีความเสี่ยงที่จะเพิ่มขึ้นเมื่อเวลาผ่านไป

- ดอกเบี้ยแบบง่าย: คำนวณจากเงินต้นของเงินกู้หรือการลงทุน โดยไม่รวมดอกเบี้ยทบต้น

- ดอกเบี้ยทบต้น: คำนวณจากเงินต้นและดอกเบี้ยที่ได้รับหรือเรียกเก็บในงวดก่อนหน้า ส่งผลให้ดอกเบี้ยเติบโตแบบทวีคูณเมื่อเวลาผ่านไป

อัตราดอกเบี้ยชื่อบัญชีและอัตราดอกเบี้ยแท้จริง

อัตราดอกเบี้ยประกอบด้วยองค์ประกอบหลักหลายประการที่สะท้อนมุมมองต่าง ๆ ของการให้กู้ยืมและการลงทุน ได้แก่:

- อัตราดอกเบี้ยชื่อบัญชี (Nominal Interest Rate): คืออัตราดอกเบี้ยที่ระบุในสัญญากู้หรือการลงทุน แสดงเป็นเปอร์เซ็นต์ของเงินต้นที่เรียกเก็บเป็นดอกเบี้ยในช่วงเวลาหนึ่ง

- อัตราดอกเบี้ยแท้จริง (Real Interest Rate): อัตราดอกเบี้ยชื่อบัญชีที่ปรับค่าเงินเฟ้อออกแล้ว แสดงถึงต้นทุนที่แท้จริงของการกู้ยืมและผลตอบแทนที่แท้จริงจากการลงทุน

- อัตราดอกเบี้ยมีประสิทธิผล (Effective Interest Rate): คืออัตราดอกเบี้ยที่คำนึงถึงผลของการทบต้น (compounding) ในช่วงเวลาที่กำหนด แสดงถึงต้นทุนการกู้ยืมหรือผลตอบแทนการลงทุนที่แท้จริงในระดับปี

บทบาทของอัตราดอกเบี้ย

อัตราดอกเบี้ยมีบทบาทสำคัญต่อภาพรวมเศรษฐกิจ โดยส่งผลกระทบในหลายด้าน ได้แก่:

- การบริโภคและการออมของผู้บริโภค: อัตราดอกเบี้ยสูงทำให้การกู้ยืมมีต้นทุนสูงขึ้นและการออมมีความน่าสนใจมากขึ้น ส่งผลให้การบริโภคลดลงและการออมเพิ่มขึ้น ในขณะที่อัตราดอกเบี้ยต่ำจะส่งผลตรงกันข้าม

- การลงทุนของธุรกิจ: อัตราดอกเบี้ยส่งผลต่อต้นทุนทางการเงินของธุรกิจ อัตราดอกเบี้ยต่ำช่วยลดต้นทุนการกู้ยืมเพื่อการลงทุนในโครงการใหม่ ๆ ขณะที่อัตราดอกเบี้ยสูงขึ้นจะเพิ่มต้นทุนและอาจทำให้ความเสี่ยงและการเติบโตของธุรกิจลดลง

- ตลาดที่อยู่อาศัย: อัตราดอกเบี้ยเงินกู้เพื่อที่อยู่อาศัย (Mortgage) ซึ่งได้รับอิทธิพลจากอัตราดอกเบี้ยทั่วไป ส่งผลต่อความสามารถในการซื้อบ้าน อัตราดอกเบี้ยต่ำช่วยกระตุ้นความต้องการที่อยู่อาศัย ขณะที่อัตราดอกเบี้ยสูงจะลดทอนความต้องการ

- มูลค่าเงินตรา: อัตราดอกเบี้ยสูงสามารถดึงดูดเงินทุนต่างชาติ ส่งผลให้ค่าเงินแข็งค่าขึ้น ในทางกลับกัน อัตราดอกเบี้ยต่ำอาจทำให้ค่าเงินอ่อนค่าลง

- การเติบโตทางเศรษฐกิจ: ธนาคารกลางใช้เครื่องมืออัตราดอกเบี้ยเพื่อควบคุมการเติบโตของเศรษฐกิจ โดยการลดอัตราดอกเบี้ยช่วยกระตุ้นการกู้ยืมและการใช้จ่าย ในขณะที่การปรับขึ้นอัตราดอกเบี้ยช่วยชะลอเศรษฐกิจที่ร้อนแรงเกินไป

บทบาทของธนาคารกลาง

ธนาคารกลางมีบทบาทสำคัญในการกำหนดและมีอิทธิพลต่ออัตราดอกเบี้ยในระบบเศรษฐกิจ การกระทำของธนาคารกลางส่งผลกระทบต่อทุกสิ่ง ตั้งแต่ต้นทุนการกู้ยืมของผู้บริโภคไปจนถึงการเติบโตทางเศรษฐกิจโดยรวม ต่อไปนี้คือรายละเอียดเพิ่มเติมว่าธนาคารกลางมีอิทธิพลต่ออัตราดอกเบี้ยอย่างไร และเหตุใดจึงมีความสำคัญ

หน้าที่ของธนาคารกลาง

- นโยบายการเงิน: ธนาคารกลางดำเนินนโยบายการเงินเพื่อควบคุมเงินเฟ้อ รักษาเสถียรภาพของค่าเงิน และส่งเสริมการเติบโตทางเศรษฐกิจอย่างยั่งยืน โดยใช้อัตราดอกเบี้ยเป็นเครื่องมือหลักในการบรรลุเป้าหมายเหล่านี้

- การกำหนดอัตราดอกเบี้ย: ธนาคารกลางกำหนดอัตราดอกเบี้ยมาตรฐาน เช่น อัตราดอกเบี้ยกู้ยืมระหว่างธนาคาร (Federal Funds Rate) ซึ่งส่งผลต่ออัตราดอกเบี้ยที่ธนาคารเรียกเก็บจากลูกค้าและจ่ายให้กับเงินฝาก

- ปฏิบัติการตลาดเปิด: ธนาคารกลางดำเนินการซื้อขายพันธบัตรรัฐบาลในตลาดเปิดเพื่อควบคุมปริมาณเงินและอัตราดอกเบี้ย การซื้อพันธบัตรจะเพิ่มเงินหมุนเวียนในระบบและช่วยลดอัตราดอกเบี้ย ส่วนการขายพันธบัตรจะลดเงินหมุนเวียนและเพิ่มอัตราดอกเบี้ย

- อัตราดอกเบี้ยส่วนลด (Discount Rate): ธนาคารกลางกำหนดอัตราดอกเบี้ยที่เรียกเก็บจากธนาคารพาณิชย์ในการกู้ยืมระยะสั้น การเปลี่ยนแปลงอัตรานี้ส่งผลต่อต้นทุนการกู้ยืมของธนาคารพาณิชย์และอัตราดอกเบี้ยที่พวกเขาเสนอแก่ลูกค้า

- อัตราส่วนเงินสำรอง: ธนาคารกลางสามารถปรับเปลี่ยนอัตราส่วนเงินสำรองที่ธนาคารพาณิชย์ต้องเก็บไว้เพื่อควบคุมปริมาณเงินที่ธนาคารสามารถปล่อยกู้ได้ การลดอัตราส่วนเงินสำรองจะเพิ่มปริมาณเงินและลดอัตราดอกเบี้ย ในขณะที่การเพิ่มอัตราส่วนจะลดปริมาณเงินและเพิ่มอัตราดอกเบี้ย

เหตุผลที่ธนาคารกลางเปลี่ยนอัตราดอกเบี้ย

- ควบคุมเงินเฟ้อ: การขึ้นอัตราดอกเบี้ยช่วยชะลอเศรษฐกิจที่ร้อนแรงและลดแรงกดดันเงินเฟ้อ โดยทำให้การกู้ยืมมีต้นทุนสูงขึ้นและการออมมีความน่าสนใจมากขึ้น ส่งผลให้การใช้จ่ายลดลง

- กระตุ้นการเติบโตทางเศรษฐกิจ: การลดอัตราดอกเบี้ยทำให้การกู้ยืมถูกลงและการออมน้อยลง ส่งเสริมให้ธุรกิจลงทุนและผู้บริโภคใช้จ่ายมากขึ้น โดยเฉพาะในช่วงที่เศรษฐกิจซบเซา

- จัดการระดับการจ้างงาน: การปรับอัตราดอกเบี้ยมีผลต่อการลงทุนของธุรกิจและการจ้างงาน อัตราดอกเบี้ยต่ำช่วยเพิ่มการลงทุนและการสร้างงาน ในขณะที่อัตราดอกเบี้ยสูงอาจทำให้เศรษฐกิจชะลอตัวและลดแรงกดดันเงินเฟ้อ ซึ่งอาจส่งผลกระทบต่อการจ้างงาน

- รักษาเสถียรภาพของตลาดการเงิน: ธนาคารกลางมุ่งมั่นรักษาความมั่นคงในระบบการเงิน โดยการปรับอัตราดอกเบี้ยและใช้นโยบายการเงินอื่น ๆ เพื่อตอบสนองต่อเหตุการณ์เศรษฐกิจและรักษาการทำงานของตลาดให้เป็นไปอย่างราบรื่น

ตัวอย่างการที่ธนาคารกลางมีอิทธิพลต่ออัตราดอกเบี้ย

ภาวะเศรษฐกิจถดถอย (Economic Downturn)

ในช่วงที่เศรษฐกิจตกต่ำ ธนาคารกลางอาจลดอัตราดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจ เช่น หากธนาคารกลางสหรัฐ ปรับลดอัตราดอกเบี้ยกู้ยืมระหว่างธนาคาร จาก 2% เหลือ 0.5% จะทำให้ต้นทุนการกู้ยืมของธนาคารลดลง ธนาคารพาณิชย์จึงสามารถลดอัตราดอกเบี้ยที่เรียกเก็บจากลูกค้าได้

ผลลัพธ์คือธุรกิจจะสามารถกู้เงินไปลงทุนในโครงการใหม่ ๆ หรือขยายกิจการได้ง่ายขึ้น ส่งผลให้มีการจ้างงานเพิ่มขึ้น ส่วนผู้บริโภคก็อาจใช้โอกาสนี้ในการกู้เงินซื้อบ้าน รถยนต์ หรือศึกษาต่อ การใช้จ่ายและการลงทุนที่เพิ่มขึ้นจะช่วยฟื้นฟูเศรษฐกิจให้พ้นจากภาวะถดถอย

ภาวะเงินเฟ้อสูง (High Inflation)

เมื่อเงินเฟ้อสูงขึ้นอย่างรวดเร็ว ธนาคารกลางอาจปรับขึ้นอัตราดอกเบี้ยเพื่อชะลอความร้อนแรงของเศรษฐกิจ เช่น หากธนาคารกลางยุโรปปรับขึ้นอัตราดอกเบี้ยมาตรฐานจาก 1% เป็น 3% ต้นทุนการกู้ยืมของธนาคารจะเพิ่มขึ้น ทำให้ธนาคารพาณิชย์ต้องปรับขึ้นอัตราดอกเบี้ยเงินกู้สำหรับลูกค้า

ต้นทุนการกู้ยืมที่สูงขึ้นจะทำให้การใช้จ่ายและการลงทุนลดลง ส่งผลให้เศรษฐกิจชะลอตัวและช่วยควบคุมเงินเฟ้อให้ลดลง นอกจากนี้ อัตราดอกเบี้ยที่สูงขึ้นยังทำให้การออมเงินมีความน่าสนใจมากขึ้น กระตุ้นให้ผู้บริโภคเลือกออมเงินมากกว่าการใช้จ่าย

บทสรุป

รายได้จากดอกเบี้ยเป็นส่วนสำคัญของระบบการเงิน โดยมอบแหล่งรายได้ที่มั่นคงและคาดการณ์ได้สำหรับทั้งบุคคลและธุรกิจ การเข้าใจถึงความเสี่ยง ผลประโยชน์ และผลกระทบตามวัฏจักรของรายได้จากดอกเบี้ยจะช่วยให้นักลงทุนตัดสินใจได้อย่างรอบคอบ และนำการลงทุนที่ให้ดอกเบี้ยมาใช้ในแผนการเงินได้อย่างมีประสิทธิภาพ นอกจากนี้ รายได้จากดอกเบี้ยยังมีบทบาทสำคัญต่อเศรษฐกิจโดยรวม ซึ่งส่งผลต่อพฤติกรรมผู้บริโภค การลงทุนของธุรกิจ และนโยบายของรัฐบาล การใช้ประโยชน์จากรายได้จากดอกเบี้ยควบคู่ไปกับการบริหารความเสี่ยง จะช่วยให้นักลงทุนเสริมสร้างความมั่นคงทางการเงินและบรรลุเป้าหมายทางการเงินในระยะยาว อย่างไรก็ตาม การลงทุนในสินทรัพย์รายได้ประจำก็มีความเสี่ยง เช่น ความเสี่ยงเครดิต (เช่น ผู้กู้ล้มละลาย) หรือผลตอบแทนที่ต่ำกว่าหุ้นหรืออัตราเงินเฟ้ออย่างมีนัยสำคัญ

เอกสารฉบับนี้จัดทำขึ้นเพื่อให้ข้อมูลเบื้องต้นและใช้สำหรับการศึกษาเท่านั้น ความคิดเห็น การวิเคราะห์ ราคา หรือเนื้อหาอื่น ๆ ในเอกสารนี้ ไม่ได้มีวัตถุประสงค์เพื่อให้คำแนะนำในการลงทุน หรือเพื่อให้ความเข้าใจด้านกฎหมายของประเทศ Belize ผลประกอบการในอดีตไม่ได้เป็นการรับประกันถึงผลประกอบการในอนาคต การกระทำหรือการตัดสินใจใด ๆ ตามข้อมูลในเอกสารนี้ เป็นความเสี่ยงของผู้ดำเนินการเอง XTB ไม่มีส่วนรับผิดชอบต่อความสูญเสีย ความเสียหาย หรือผลกำไรหรือขาดทุนใด ๆ ที่อาจเกิดขึ้น ไม่ว่าจะเป็นทางตรงหรือทางอ้อมจากการใช้ข้อมูลในเอกสารนี้ ทุกการตัดสินใจลงทุนควรพิจารณาอย่างรอบคอบ และเป็นความรับผิดชอบของท่านเอง

คำถามที่พบบ่อย

รายได้จากดอกเบี้ยเกิดจากการลงทุนที่มีดอกเบี้ย เช่น พันธบัตรและบัญชีเงินฝากออมทรัพย์ ขณะที่รายได้จากเงินปันผลเกิดจากการถือหุ้นในบริษัทที่จ่ายเงินปันผล นอกจากนี้ การลงทุนในสินทรัพย์รายได้ประจำ (fixed income investments) หมายความว่านักลงทุนจะทราบอัตราผลตอบแทนก่อนการลงทุน ในขณะที่รายได้จากเงินปันผลขึ้นอยู่กับการตัดสินใจของบริษัท และอาจสูงหรือต่ำกว่าที่คาดการณ์ไว้ ขึ้นอยู่กับนโยบายและสภาวะธุรกิจ อีกทั้งการจ่ายเงินปันผลมักมีข้อกำหนดเฉพาะเพิ่มเติม

ได้ รายได้จากดอกเบี้ยสามารถสร้างกระแสเงินสดที่มั่นคง ทำให้เป็นส่วนสำคัญของกลยุทธ์การเกษียณโดยเฉพาะสำหรับนักลงทุนที่ระมัดระวัง อย่างไรก็ตาม ควรระวังว่า ความเสี่ยงต่ำไม่ได้หมายความว่าไม่มีความเสี่ยงเลย การลงทุนในรายได้จากดอกเบี้ยก็อาจเกิดความล้มเหลวได้ในที่สุด

เส้นอัตราผลตอบแทนคือกราฟที่แสดงอัตราดอกเบี้ยของพันธบัตรที่มีระยะเวลาครบกำหนดต่างกัน ช่วยให้นักลงทุนเข้าใจความสัมพันธ์ระหว่างอัตราดอกเบี้ยกับระยะเวลาการลงทุน ซึ่งสำคัญต่อการบริหารจัดการการลงทุนรายได้จากดอกเบี้ย เช่น เส้นอัตราผลตอบแทนแบบกลับหัว (inverted yield curve) คือสถานการณ์ที่พันธบัตรระยะสั้นให้ผลตอบแทนสูงกว่าพันธบัตรระยะยาว ซึ่งถือว่าเป็นสถานการณ์ผิดปกติ โดยปกติพันธบัตรระยะยาวควรให้ผลตอบแทนสูงกว่าเสมอ สถานการณ์นี้มักเกิดขึ้นเมื่อความเสี่ยงเศรษฐกิจถดถอยสูงขึ้น และนักลงทุนไม่มั่นใจในผลตอบแทนระยะยาว แม้ว่าอัตราดอกเบี้ยยังคงสูงอยู่

ปัจจัยหลักได้แก่ สภาพแวดล้อมอัตราดอกเบี้ย ประเภทและคุณภาพของการลงทุน ระยะเวลาการลงทุน และระดับภาษีของนักลงทุน