-

ผลประกอบการ Grab ดีขึ้น รายได้-กำไรโต

-

ธุรกิจ Delivery, Mobility, Fintech โตพร้อมกัน

-

หุ้นอยู่ใกล้แนวรับ 4 ดอลลาร์ มีโอกาสฟื้นตัว

-

ผลประกอบการ Grab ดีขึ้น รายได้-กำไรโต

-

ธุรกิจ Delivery, Mobility, Fintech โตพร้อมกัน

-

หุ้นอยู่ใกล้แนวรับ 4 ดอลลาร์ มีโอกาสฟื้นตัว

การทำธุรกรรมมีความเสี่ยงที่จะขาดทุน เอกสารนี้มีวัตถุประสงค์เพื่อให้ข้อมูลเท่านั้นและไม่ได้เป็นคำแนะนำในการลงทุน ผลการดำเนินงานในอดีตไม่ได้รับประกันผลลัพธ์ในอนาคต กรุณาอ่านข้อความปฏิเสธความรับผิดชอบอย่างละเอียดที่ส่วนท้ายของเอกสารนี้

ประสิทธิภาพ

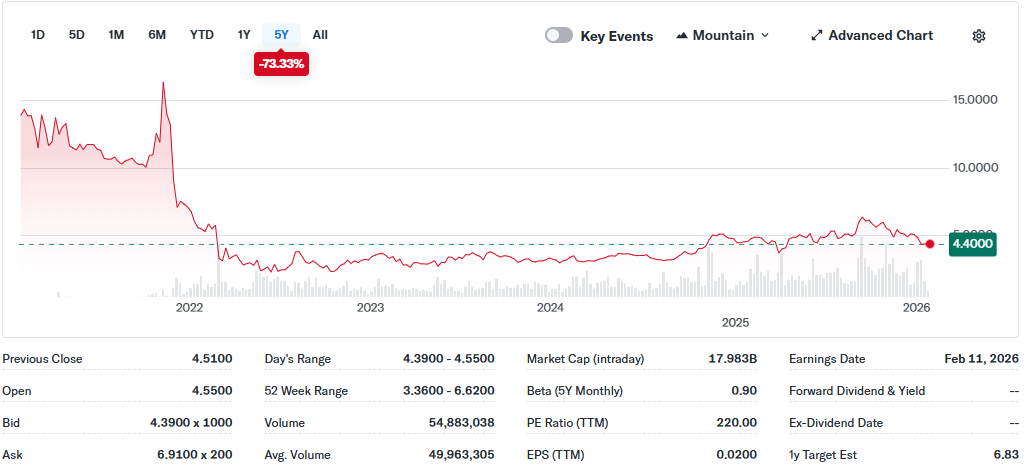

Grab Holdings Limited ได้ทำการเข้าจดทะเบียนในตลาดหลักทรัพย์ Nasdaq อย่างเป็นทางการตั้งแต่วันที่ 2 ธันวาคม 2021 โดยมีการประเมินมูลค่าเริ่มต้นเกือบ 40 พันล้าน USD ในช่วงเวลาที่ทำการซื้อขายครั้งแรก ในวันแรกของการซื้อขาย หุ้น GRAB เปิดตลาดที่ราคาประมาณ 13.06 USD ต่อหุ้น แต่ได้ลดลงอย่างมากและปิดตลาดที่ประมาณ 8 - 9 USD นับตั้งแต่นั้นมา ราคาหุ้น GRAB ลดลงอย่างมีนัยสำคัญเมื่อเปรียบเทียบกับระดับราคาที่เข้าตลาด โดยต้องเผชิญกับแรงกดดันจากการเติบโตของกำไรที่ไม่สม่ำเสมอและการแข่งขันที่รุนแรงในตลาดบริการเรียกรถ ขนส่งสินค้า และฟินเทค จนถึงต้นปี 2026 หุ้น GRAB มีการเคลื่อนไหวอยู่ในช่วงราคา 4 - 5 USD โดยมีมูลค่าตลาดประมาณ 17 พันล้าน USD ซึ่งต่ำกว่าการประเมินมูลค่าเริ่มต้นในปี 2021 อย่างมีนัยสำคัญ อย่างไรก็ตาม หุ้นยังคงดึงดูดความสนใจจากนักวิเคราะห์ด้วยเป้าหมายราคาที่มีศักยภาพสูงกว่าตามผลประกอบการล่าสุดและแนวโน้มการเติบโตในกลุ่มธุรกิจหลัก

ตั้งแต่ Grab ได้เข้าจดทะเบียนในตลาด Nasdaq อย่างเป็นทางการเมื่อวันที่ 2 ธันวาคม 2564 ราคาหุ้นได้ลดลงมากกว่า 66% และกำลังเคลื่อนไหวอยู่ในช่วงราคา 4 - 5 USD ประสิทธิภาพในอดีตไม่จำเป็นต้องสะท้อนถึงผลลัพธ์ในอนาคต และบุคคลใดก็ตามที่ดำเนินการตามข้อมูลนี้จะต้องรับความเสี่ยงทั้งหมดด้วยตนเอง

แหล่งข้อมูล: XTB Research, Yahoo Finance

ผลการเงิน

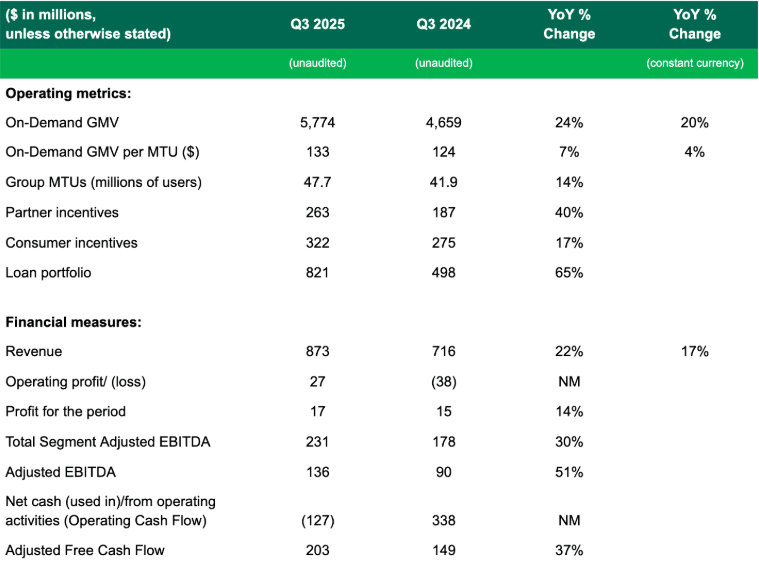

บางจุดเด่นในรายงานการเงินไตรมาสที่ 3 ปี 2025 ของ Grab ประสิทธิภาพในอดีตไม่ได้สะท้อนถึงผลลัพธ์ในอนาคต และบุคคลใดที่ดำเนินการตามข้อมูลนี้จะต้องรับผิดชอบความเสี่ยงทั้งหมดด้วยตนเอง

แหล่งที่มา: XTB Research, Grab

ในไตรมาสที่ 3 ปี 2025 รายได้ของบริษัทอยู่ที่ 873 ล้าน USD เพิ่มขึ้น 22% เมื่อเปรียบเทียบกับปีเดียวกัน และเพิ่มขึ้น 17% โดยคำนึงถึงอัตราแลกเปลี่ยนคงที่ เนื่องจากการเติบโตอย่างสม่ำเสมอในทั้งสองด้านคือ On-Demand และบริการทางการเงิน GMV On-Demand อยู่ที่ 5.8 พันล้าน USD เพิ่มขึ้น 24% เมื่อเทียบเป็นรายปี (20% โดยคำนึงถึงอัตราแลกเปลี่ยนคงที่) ได้รับแรงหนุนจากจำนวนผู้ใช้ที่ทำธุรกรรมเพิ่มขึ้น 16% และจำนวนธุรกรรมรวมเพิ่มขึ้น 27% GMV ต่อผู้ใช้ก็มีการปรับปรุงโดยคำนึงถึงอัตราแลกเปลี่ยนคงที่เช่นกัน

กำไรจากการดำเนินงานอยู่ที่ 27 ล้าน USD ปรับปรุงเพิ่มขึ้น 65 ล้าน USD เมื่อเปรียบเทียบปีต่อปี เนื่องจากรายได้เพิ่มขึ้น อัตรากำไร EBITDA ที่ปรับปรุงแล้วดีขึ้น และการจัดการค่าใช้จ่ายที่มีประสิทธิภาพ กำไรสุทธิอยู่ที่ 17 ล้าน USD เพิ่มขึ้น 2 ล้าน USD เมื่อเปรียบเทียบปีต่อปี ส่วนใหญ่เกิดจากกำไรจากการดำเนินงานที่เป็นบวกและภาษีที่ลดลง ซึ่งชดเชยบางส่วนด้วยรายได้ทางการเงินสุทธิที่ลดลง EBITDA ที่ปรับปรุงแล้วอยู่ที่ 136 ล้าน USD เพิ่มขึ้น 46 ล้าน USD เมื่อเปรียบเทียบปีต่อปี เนื่องจาก GMV และรายได้ On-Demand เพิ่มขึ้น และยังปรับปรุงความสามารถในการทำกำไรตามแต่ละกลุ่ม ค่าใช้จ่ายในไตรมาสนี้อยู่ที่ 95 ล้าน USD เพิ่มขึ้นเล็กน้อยเมื่อเปรียบเทียบกับปีที่แล้วและไตรมาสก่อนหน้า แต่สัดส่วนค่าใช้จ่ายต่อรายได้ดีขึ้น แสดงให้เห็นถึงประสิทธิภาพการใช้เลเวอเรจในการดำเนินงานที่ดีขึ้น

กิจกรรมของแต่ละกลุ่มตลาด

การจัดส่ง

ในไตรมาสที่ 3 ปี 2025 รายได้จากส่วนการจัดส่งอยู่ที่ 465 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 23% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (เพิ่มขึ้น 17% บนพื้นฐานอัตราแลกเปลี่ยนคงที่) ซึ่งส่วนใหญ่เกิดจากการเติบโตที่แข็งแกร่งของ GMV การจัดส่งและการมีส่วนร่วมที่เพิ่มมากขึ้นจากรายได้โฆษณา GMV การจัดส่งในไตรมาสนี้อยู่ที่ 3.73 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 26% เมื่อเทียบปีต่อปี (22% บนพื้นฐานอัตราแลกเปลี่ยนคงที่) ซึ่งได้รับแรงผลักดันจากจำนวนธุรกรรมที่สูงขึ้น การเพิ่มขึ้นของจำนวนหน่วยการจัดส่งเฉลี่ย (MTU) และ GMV ต่อ MTU ความสามารถในการสร้างกำไรของส่วนนี้ยังคงปรับปรุงอย่างต่อเนื่อง โดย EBITDA ที่ปรับแล้วต่อ GMV อยู่ที่ 2.1% เพิ่มขึ้น 23 จุดพื้นฐานเมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้ว ซึ่งได้แก่ ประสิทธิภาพการดำเนินงานที่ดีขึ้นและการขยายตัวของส่วนโฆษณา

การเคลื่อนที่

รายได้จากบริการการเคลื่อนที่เพิ่มขึ้น 17% เมื่อเปรียบเทียบกับช่วงเวลาเดียวกันของปีก่อน (เพิ่มขึ้น 13% โดยคำนึงถึงอัตราแลกเปลี่ยนที่คงที่) เนื่องจากการเติบโตที่แข็งแกร่งของจำนวนผู้ใช้ที่ทำธุรกรรมรายเดือน (MTU) และจำนวนธุรกรรมการเดินทางทั้งหมด ที่น่าสังเกตคือ จำนวนธุรกรรมยังคงเพิ่มขึ้นเร็วกว่า GMV โดยมีการเพิ่มขึ้น 30% เมื่อเปรียบเทียบปีต่อปี ซึ่งสะท้อนถึงความต้องการใช้บริการที่สูงขึ้นเรื่อย ๆ GMV ในส่วนของการเคลื่อนที่อยู่ที่ 2.04 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 20% เมื่อเปรียบเทียบปีต่อปี (17% โดยคำนึงถึงอัตราแลกเปลี่ยนที่คงที่) ซึ่งแสดงให้เห็นว่าการเติบโตได้ถูกเร่งขึ้นเมื่อเปรียบเทียบกับไตรมาสก่อนหน้า

เกี่ยวกับประสิทธิภาพในการสร้างผลกำไร EBITDA ที่ปรับปรุงแล้วต่อ GMV ของส่วนการขนส่งอยู่ที่ 8.9% ซึ่งดีขึ้นเล็กน้อยเมื่อเปรียบเทียบกับระดับ 8.8% ในช่วงเวลาเดียวกันของปีที่แล้ว ในไตรมาสนี้ บริษัทได้ดำเนินการขยายและเพิ่มประสิทธิภาพแหล่งจัดหาผู้ขับขี่อย่างต่อเนื่อง โดยบันทึกจำนวนผู้ขับขี่ที่ใช้งานต่อเดือนและจำนวนธุรกรรมต่อผู้ขับขี่ในระดับสูงสุดเป็นประวัติการณ์ ขณะที่อัตราการรักษาผู้ขับขี่ยังคงมีเสถียรภาพ

บริการทางการเงิน

รายได้จากกลุ่มบริการการเงินอยู่ที่ 90 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 39% เมื่อเปรียบเทียบกับช่วงเดียวกันของปีที่แล้ว (เพิ่มขึ้น 35% โดยไม่คำนึงถึงอัตราแลกเปลี่ยนที่เปลี่ยนแปลง) ซึ่งส่วนใหญ่เป็นผลมาจากการมีส่วนร่วมที่เพิ่มขึ้นจากกิจกรรมการให้กู้ยืมใน GrabFin และธนาคารดิจิทัลที่บริษัทจัดหาให้ กิจกรรมการให้กู้ยืมแก่พันธมิตรในระบบนิเวศยังคงขยายตัวอย่างมาก โดยรวมยอดเงินกู้ที่อนุมัติเพิ่มขึ้น 56% เมื่อเปรียบเทียบปีต่อปี เป็นจำนวน 886 ล้านดอลลาร์สหรัฐ ขณะที่ยอดเงินกู้รวม ณ สิ้นไตรมาสเพิ่มขึ้น 65% เมื่อเปรียบเทียบปีต่อปี เป็นจำนวน 821 ล้านดอลลาร์สหรัฐ ซึ่งยังคงมีแนวโน้มที่จะเกิน 1 พันล้านดอลลาร์สหรัฐภายในสิ้นปีนี้

บริษัทได้เพิ่มการตั้งสำรองสำหรับการขาดทุนจากเครดิตที่คาดการณ์ไว้ ส่งผลให้ EBITDA ที่ปรับแล้วในกลุ่มลดลงเล็กน้อย 8% เมื่อเปรียบเทียบกับปีที่แล้ว อยู่ที่ -28 ล้านดอลลาร์สหรัฐ ขณะที่กรอบการจัดการความเสี่ยงด้านเครดิตยังคงมั่นคง โดยมีอัตราหนี้ที่ไม่ก่อให้เกิดรายได้ 90 วันอยู่ในระดับที่ยอมรับได้ และพอร์ตการปล่อยสินเชื่อสร้างผลกำไรที่ปรับความเสี่ยงในเชิงบวก

การเข้าถึงตลาดรถยนต์ขับเคลื่อนอัตโนมัติ

ในไตรมาสที่ผ่านมา บริษัทได้ประกาศแผนการเปิดตัวบริการขนส่งอัจฉริยะขับเคลื่อนด้วยตนเอง (“Ai.R”) ซึ่งเป็นบริการรถยนต์ขับเคลื่อนด้วยตนเองแรกสำหรับผู้บริโภคในสิงคโปร์ โดยร่วมมือกับ WeRide คาดว่าในต้นปี 2026 Ai.R จะเริ่มให้บริการผู้โดยสารกลุ่มแรก เพื่อเพิ่มความสามารถในการเข้าถึงสิ่งอำนวยความสะดวกที่สำคัญ รวมถึงซูเปอร์มาร์เก็ต โรงเรียน และจุดขนส่งหลัก Grab ยังได้ดำเนินการลงทุนต่อไปใน Vay ซึ่งเป็นบริษัทขับรถจากระยะไกลจากประเทศเยอรมนี โดยมีเป้าหมายเพื่อพัฒนากรณีการใช้งานที่เหมาะสมกับโครงข่ายถนนที่มีการแยกส่วนและกฎระเบียบที่ซับซ้อนของภูมิภาคเอเชียตะวันออกเฉียงใต้

ทั้งสองความเคลื่อนไหวนี้อยู่ในแผนการเตรียมความพร้อมสำหรับการเปิดตัวบริการรถแท็กซี่ขับเคลื่อนอัตโนมัติที่สิงคโปร์ในต้นปี 2026 แม้ว่าการนำรถขับเคลื่อนอัตโนมัติไปใช้ในระดับภูมิภาคจะยังมีความท้าทายมากมายและต้องใช้เวลาเพิ่มเติม แต่ Grab ก็กำลังดำเนินการวางรากฐานอย่างรวดเร็วเพื่อเตรียมความพร้อมในการคว้าโอกาสเมื่อสภาพเศรษฐกิจและกฎหมายเอื้ออำนวยมากขึ้น.

ความมองโลกในแง่ดีขององค์กรการเงิน

หลังจากผลประกอบการทางธุรกิจในไตรมาสที่ 3 เป็นที่น่าพอใจ บริษัท Mizuho, Benchmark และ Barclays ต่างก็ได้ปรับเพิ่มเป้าหมายราคาหุ้นของ Grab ขึ้นเป็น 7 ดอลลาร์สหรัฐ โดยอ้างถึงการเกินความคาดหมายในด้านกำไร การปรับปรุงการคาดการณ์ทางการเงินสำหรับปี 2025 และแนวโน้มการเติบโตของรายได้ในปี 2026 เนื่องจากมีต้นทุนการให้บริการที่ต่ำลงเมื่อขยายขนาดธุรกิจ ขณะที่ BofA ก็ได้ปรับเป้าหมายราคาขึ้นเป็น 6.50 ดอลลาร์สหรัฐ จากเดิมที่ 5.60 ดอลลาร์สหรัฐ แม้จะยังคงมุมมองเป็นกลาง แต่ก็สะท้อนถึงความมั่นใจที่มากขึ้นในแนวโน้มการเติบโตของ GMV และแนวโน้ม EPS ในช่วงปี 2026–2027

ในทางกลับกัน ธนาคาร HSBC ได้ปรับลดอันดับจาก "ซื้อ" เป็น "ถือ" และปรับเป้าหมายราคาเป็น 6.20 ดอลลาร์สหรัฐ โดยระบุว่าหลังจากการปรับราคาขึ้นประมาณ 30% ความเสี่ยงด้านการประเมินค่าและความสามารถในการปรับตัวในระยะสั้นได้เพิ่มขึ้น แม้ว่ากำลังขับเคลื่อนการเติบโตระยะยาวของ Grab ยังคงมีอยู่ การวิเคราะห์นี้ทำให้เห็นความแตกต่างระหว่างมุมมองของกลุ่มนักวิเคราะห์ที่มองในแง่ดีและแนวทางที่ระมัดระวังมากขึ้นเกี่ยวกับระดับการเติบโตที่สะท้อนอยู่ในราคาหุ้นในปัจจุบัน

โดยรวมแล้ว การประเมินจากองค์กรทางการเงินต่าง ๆ แสดงให้เห็นว่า Grab กำลังได้รับการมองในแง่บวกจากตลาด เนื่องจากมีการพัฒนาที่ชัดเจนในด้านประสิทธิภาพการดำเนินงานและแนวโน้มการเติบโต แม้ว่าระดับการประเมินราคาปัจจุบันเริ่มทำให้เกิดมุมมองที่ระมัดระวังมากขึ้นเกี่ยวกับพื้นที่ในการปรับเพิ่มราคาในระยะสั้นก็ตาม

ความเสี่ยงยังคงมีอยู่

การแข่งขัน ความเสี่ยงที่สำคัญต่อ Grab อยู่ที่แรงกดดันในการลดลงของอัตรากำไรและระดับการแข่งขันที่เพิ่มขึ้นอย่างมาก แม้ว่าอัตรากำไรจะมีความเสถียรชั่วคราวในไตรมาสล่าสุด แต่กลยุทธ์การแข่งขันที่รุนแรงจากคู่แข่งใด ๆ ก็อาจกระตุ้นให้เกิดการแข่งขันด้านโปรโมชั่นใหม่ ซึ่งจะกดดันโดยตรงต่อความสามารถในการบรรลุเป้าหมายอัตรากำไรที่บริษัทกำหนด นอกจากนี้ อัตราการเติบโตที่รวดเร็วของ GrabMart แม้ว่าจะมีความสำคัญเชิงกลยุทธ์ในการเพิ่มระดับการมีส่วนร่วมและการรักษาลูกค้า แต่ก็กลับมาพร้อมกับอัตรากำไรที่ต่ำกว่า ทำให้เกิดความเสี่ยงในการลดอัตรากำไรรวมของส่วนการจัดส่งในระยะสั้น และทำให้แนวโน้มการปรับปรุงอัตรากำไรใน 18 เดือนข้างหน้ายิ่งซับซ้อนมากขึ้น

ความเสี่ยงด้านเครดิต: รายการสินเชื่อของ Grab กำลังขยายตัวอย่างรวดเร็ว ส่งผลให้ความเสี่ยงด้านเครดิตเพิ่มขึ้น แม้ว่าฝ่ายบริหารจะแสดงความมั่นใจในโมเดลการประเมินที่อิงจากข้อมูลเฉพาะ แต่โมเดลเหล่านี้ยังไม่ได้รับการทดสอบอย่างเต็มที่ในบริบทของช็อกเศรษฐกิจมหภาคขนาดใหญ่ในเอเชียตะวันออกเฉียงใต้ ในสถานการณ์ที่ไม่เอื้ออำนวย ความสูญเสียด้านเครดิตที่เกิดขึ้นจริงอาจเกินระดับการกันสำรองในปัจจุบัน ซึ่งจะสร้างแรงกดดันต่อทั้งความสามารถในการทำกำไรและฐานทุนของบริษัท

เส้นทางการเข้าสู่ตลาดรถยนต์ขับเคลื่อนอัตโนมัติยังคงมีความท้าทาย Grab กำลังผลักดันการลงทุนในเทคโนโลยีการขับขี่อัตโนมัติและการควบคุมจากระยะไกล โดยมีความหวังในระยะยาวว่าจะลดค่าใช้จ่ายที่เกี่ยวข้องกับคนขับและปรับปรุงอัตรากำไรในภาคการขนส่ง อย่างไรก็ตาม ความเป็นไปได้ของรถยนต์ขับเคลื่อนอัตโนมัติขึ้นอยู่กับคุณภาพของโครงสร้างพื้นฐานและกรอบกฎหมายเป็นอย่างมาก ในขณะที่เมืองใหญ่ส่วนใหญ่ในเอเชียตะวันออกเฉียงใต้ยังไม่สามารถตอบสนองเงื่อนไขเหล่านี้ได้ ในตลาดเช่น อินโดนีเซีย เวียดนาม และไทย ลักษณะของถนนที่ไม่เป็นมาตรฐาน รูปแบบการจราจรที่ซับซ้อน และสภาพแวดล้อมทางกฎหมายที่ยังไม่สมบูรณ์สร้างอุปสรรคที่สำคัญ

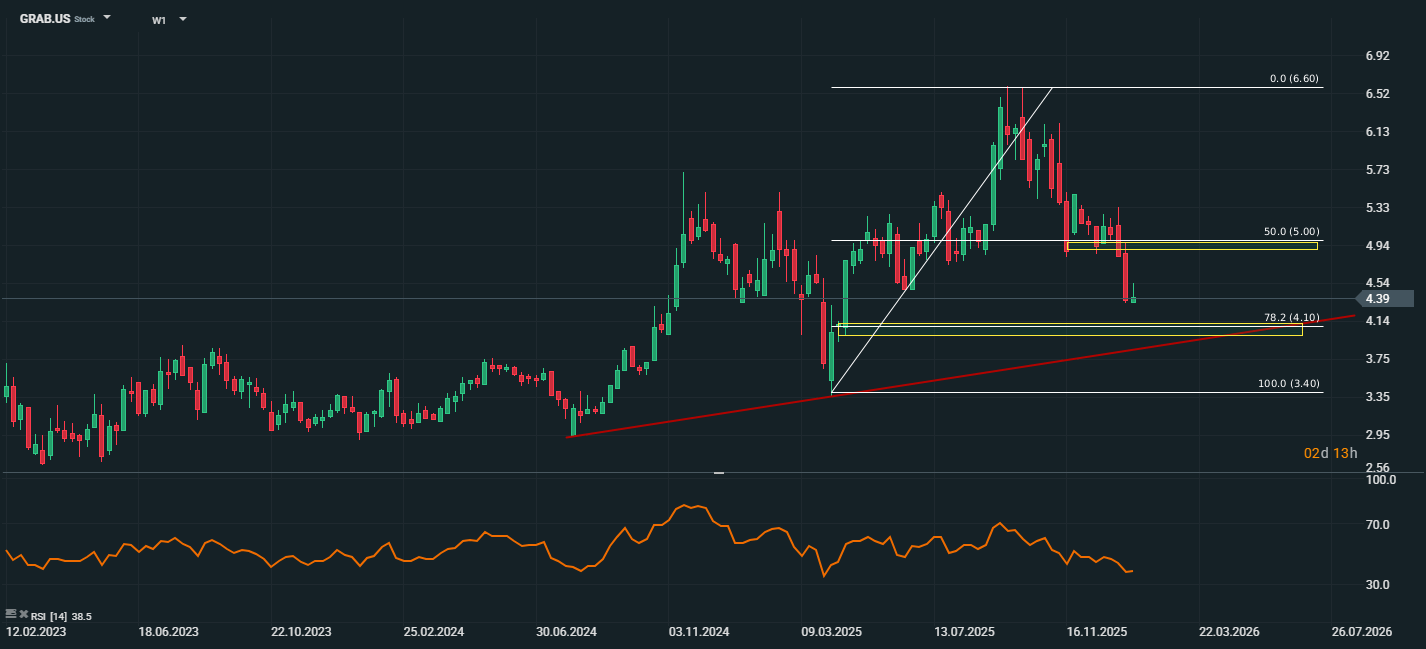

การวิเคราะห์ทางเทคนิคของหุ้น Grab.US:

กราฟหุ้นของ Grab, กรอบเวลา W1. แหล่งที่มา: xStation5

ในมุมมองด้านเทคนิค หลังจากที่แตะจุดสูงสุดในระยะสั้นที่ 6.59 ดอลลาร์ หุ้นได้มีการปรับตัวลดลงอย่างมากประมาณ 33% และขณะนี้ได้ถอยกลับมาอยู่ในบริเวณ 4.4 ดอลลาร์ การทะลุผ่านระดับแนวรับที่ 5 ดอลลาร์ก่อนหน้านี้ได้กระตุ้นให้เกิดแรงขายอย่างมาก และมีแนวโน้มที่จะยังคงดันราคาให้ค้นหาบริเวณแนวรับที่ลึกกว่านี้ บริเวณราคาประมาณ 4 ดอลลาร์ถือเป็นระดับแนวรับที่สำคัญ ซึ่งรวมตัวกันของปัจจัยทางเทคนิคเช่นระดับ Fibonacci 78.2% และเส้นแนวโน้มขาขึ้นในระยะกลาง การรวมกันนี้สร้างจุดยึดที่มั่นคง และหากแรงซื้อยังคงมีอยู่ โอกาสในการวัฏจักรขาขึ้นใหม่ก็มีความเป็นไปได้อย่างเต็มที่

นอกจากนี้, ดัชนี RSI กำลังแกว่งอยู่รอบ ๆ 38 จุด ซึ่งใกล้เคียงกับเขตขายเกิน ทำให้สัญญาณการลดลงมีแนวโน้มที่จะชะลอตัว การฟื้นตัวอย่างแข็งแกร่งจากจุดนี้จะสร้างแรงผลักดันให้หุ้นกลับสู่แนวโน้มขาขึ้น และหากเปรียบเทียบกับระดับการประเมินค่าที่องค์กรการเงินเสนอ ราคาปัจจุบันชัดเจนว่าต่ำกว่ามาก ซึ่งยิ่งเสริมสร้างโอกาสสำหรับนักลงทุนที่มีความเชื่อมั่นในเชิงบวกต่อแนวโน้มของบริษัท

หมายเหตุเกี่ยวกับความเสี่ยงเมื่อการลงทุน

XTB International Limited ให้บริการเฉพาะผลิตภัณฑ์อนุพันธ์ (CFDs) ข้อมูลดังกล่าวอาจเหมาะสมหรือไม่เหมาะสมกับการใช้งานกับเครื่องมือการลงทุนที่ XTB นำเสนอ

เอกสารฉบับนี้จัดทำขึ้นเพื่อให้ข้อมูลเบื้องต้นและใช้สำหรับการศึกษาเท่านั้น ความคิดเห็น การวิเคราะห์ ราคา หรือเนื้อหาอื่น ๆ ในเอกสารนี้ ไม่ได้มีวัตถุประสงค์เพื่อให้คำแนะนำในการลงทุน หรือเพื่อให้ความเข้าใจด้านกฎหมายของประเทศ Belize

ผลประกอบการในอดีตไม่ได้เป็นการรับประกันถึงผลประกอบการในอนาคต การกระทำหรือการตัดสินใจใด ๆ ตามข้อมูลในเอกสารนี้ เป็นความเสี่ยงของผู้ดำเนินการเอง XTB ไม่มีส่วนรับผิดชอบต่อความสูญเสีย ความเสียหาย หรือผลกำไรหรือขาดทุนใด ๆ ที่อาจเกิดขึ้น ไม่ว่าจะเป็นทางตรงหรือทางอ้อมจากการใช้ข้อมูลในเอกสารนี้

ทุกการตัดสินใจลงทุนควรพิจารณาอย่างรอบคอบ และเป็นความรับผิดชอบของท่านเอง

อุตสาหกรรมกลาโหมกำลังฟื้นตัวจากการขาดทุน - นี่คือการเปลี่ยนแนวโน้มแล้วหรือไม่?

🚩 Nike ร่วงหลังประกาศงบการเงิน – หุ้นแตะระดับต่ำสุดในรอบ 12 ปี

ช่วงเปิดตลาดสหรัฐฯ: Nasdaq ปิดไตรมาสที่ดีที่สุดในรอบหลายปี

Alphabet เข้าเป็นสมาชิก DJIA หุ้นพุ่งกว่า 4%