Amazon bước vào kỳ công bố kết quả Q1/2026 trong bối cảnh thị trường ngày càng ít nhìn nhận công ty như một nền tảng thương mại điện tử truyền thống, mà thay vào đó là một lớp hạ tầng cốt lõi của trí tuệ nhân tạo toàn cầu. Sự thay đổi trong câu chuyện này mang ý nghĩa quan trọng, khi trọng tâm chuyển từ tốc độ tăng trưởng sang chất lượng và tính bền vững của tăng trưởng.

Đằng sau câu chuyện đó là một chu kỳ đầu tư kỷ lục, với CapEx tiệm cận 200 tỷ USD mỗi năm. Trong bối cảnh này, Amazon đang được định giá đồng thời như một “người chiến thắng AI trong tương lai” và như một công ty chịu áp lực phải chứng minh rằng quy mô đầu tư khổng lồ này đã bắt đầu mang lại lợi nhuận thực sự. Do đó, báo cáo lần này sẽ không được nhìn nhận đơn thuần như các con số tài chính, mà như một phép thử xem liệu việc triển khai vốn quy mô lớn đã bắt đầu cải thiện chất lượng mô hình kinh doanh tổng thể hay chưa.

Kỳ vọng thị trường cho Q1 2026

Dự báo đồng thuận cho thấy một quý tương đối ổn định, trong đó câu hỏi cốt lõi không nằm ở mức tăng trưởng mà ở cấu trúc và chất lượng của tăng trưởng.

-

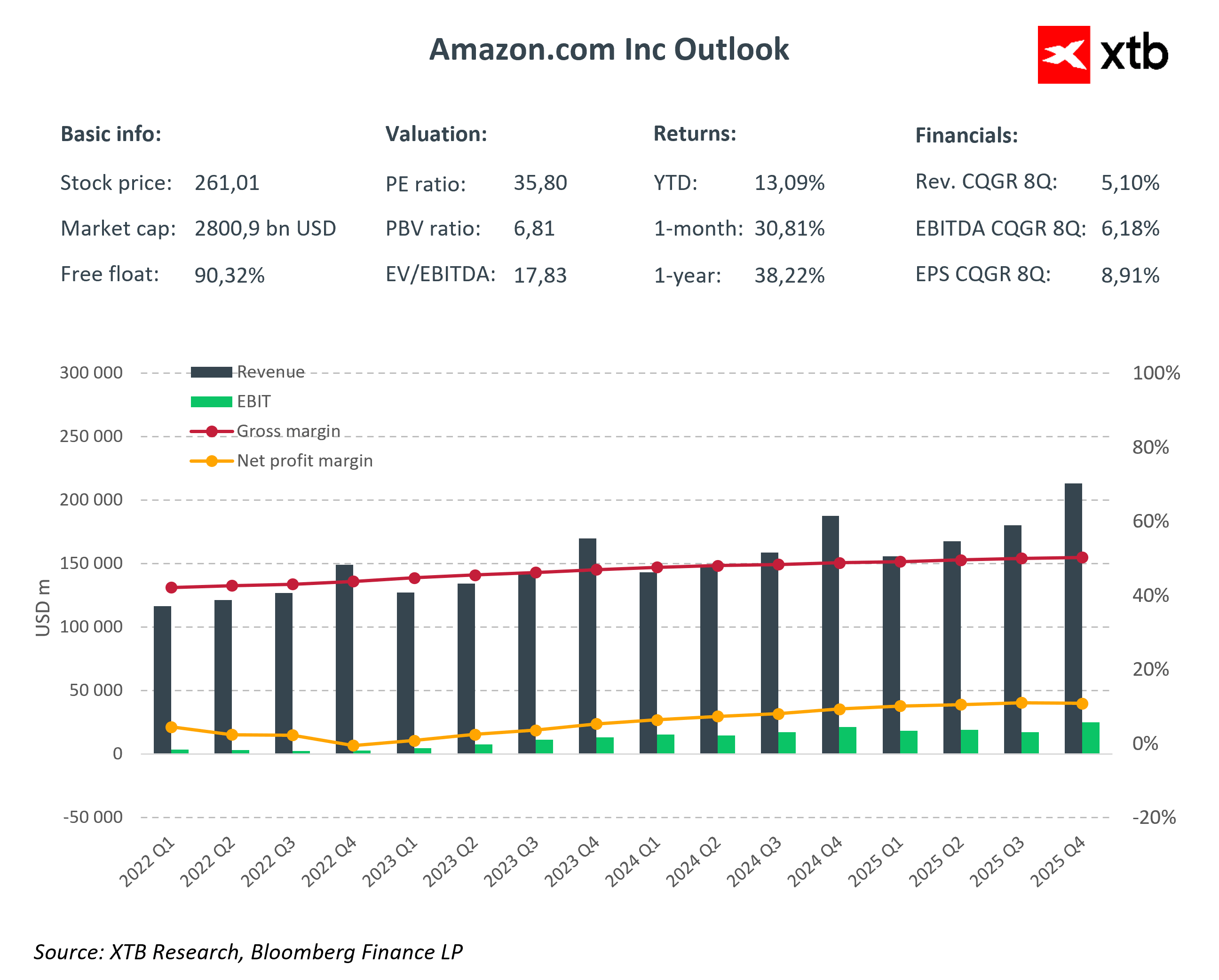

Doanh thu: 177–188 tỷ USD (tăng trưởng 13–14% so với cùng kỳ)

-

EPS: 1,61–1,65 USD

-

AWS: tăng trưởng khoảng 25% hoặc cao hơn, được hỗ trợ bởi nhu cầu mạnh đối với các khối lượng công việc liên quan đến AI

-

CapEx: duy trì ở mức rất cao, do tiếp tục đầu tư vào hạ tầng AI và trung tâm dữ liệu

Điểm ngày càng quan trọng là thị trường không còn diễn giải các con số này theo cách tuyến tính. Mỗi mảng kinh doanh giờ đây đóng một vai trò khác nhau trong “câu chuyện” tổng thể: AWS là động lực tái định giá, quảng cáo là yếu tố ổn định với biên lợi nhuận cao, còn bán lẻ là nền tảng tạo dòng tiền cho toàn bộ mô hình.

AWS và AI: từ điện toán đám mây đến lớp hạ tầng AI

Amazon Web Services đang trở thành trụ cột trung tâm của toàn bộ câu chuyện đầu tư. Đây không còn chỉ là một mảng cloud, mà ngày càng là lớp hạ tầng cho việc phát triển và thương mại hóa AI.

Thị trường sẽ tập trung vào việc AWS có thể duy trì tốc độ tăng trưởng quanh mức giữa 20% hay cao hơn không, nhưng điều quan trọng không kém là chất lượng của tăng trưởng đó. Trọng tâm nằm ở mối quan hệ giữa nhu cầu AI tăng tốc và khả năng sinh lợi, vốn có thể chịu áp lực từ chi phí tính toán ngày càng cao.

Một yếu tố then chốt khác là sự phát triển chip nội bộ như Trainium và Graviton. Đây không chỉ là một phần của chiến lược công nghệ, mà còn là nỗ lực kiểm soát tốt hơn “kinh tế học” của hệ sinh thái AWS và giảm phụ thuộc vào các nhà cung cấp GPU bên ngoài.

Đồng thời, việc kiếm tiền từ AI vẫn là thước đo quan trọng. Mốc khoảng 15 tỷ USD doanh thu hàng năm từ các dịch vụ liên quan đến AI đang dần trở thành chuẩn tham chiếu để đánh giá liệu Amazon đã bước vào giai đoạn tăng tốc hay vẫn đang ở giai đoạn đầu của quá trình áp dụng.

Bán lẻ và quảng cáo: Sự ổn định trong bóng của chuyển đổi

Mảng bán lẻ có thể kém hấp dẫn hơn về mặt câu chuyện, nhưng vẫn đóng vai trò then chốt trong mô hình kinh doanh tổng thể. Đây là nguồn tạo dòng tiền ổn định chính để tài trợ cho chu kỳ đầu tư mạnh vào AI và hạ tầng của Amazon.

Thị trường sẽ theo dõi sát sao sự ổn định biên lợi nhuận tại Bắc Mỹ, dự kiến vẫn ở mức thấp một chữ số. Câu hỏi lớn là liệu tự động hóa và chuyển đổi công nghệ có thực sự mang lại cải thiện hiệu quả vận hành hay bị bù trừ bởi chi phí cấu trúc ngày càng tăng.

Quảng cáo vẫn là một trong những mảng có lợi nhuận cao nhất trong toàn bộ hệ sinh thái, nhưng vai trò của nó trong chu kỳ hiện tại thiên về sự ổn định hơn là động lực tái định giá. Mảng này tiếp tục tạo ra dòng tiền chất lượng cao để hỗ trợ giai đoạn đầu tư tốn kém nhất của Amazon.

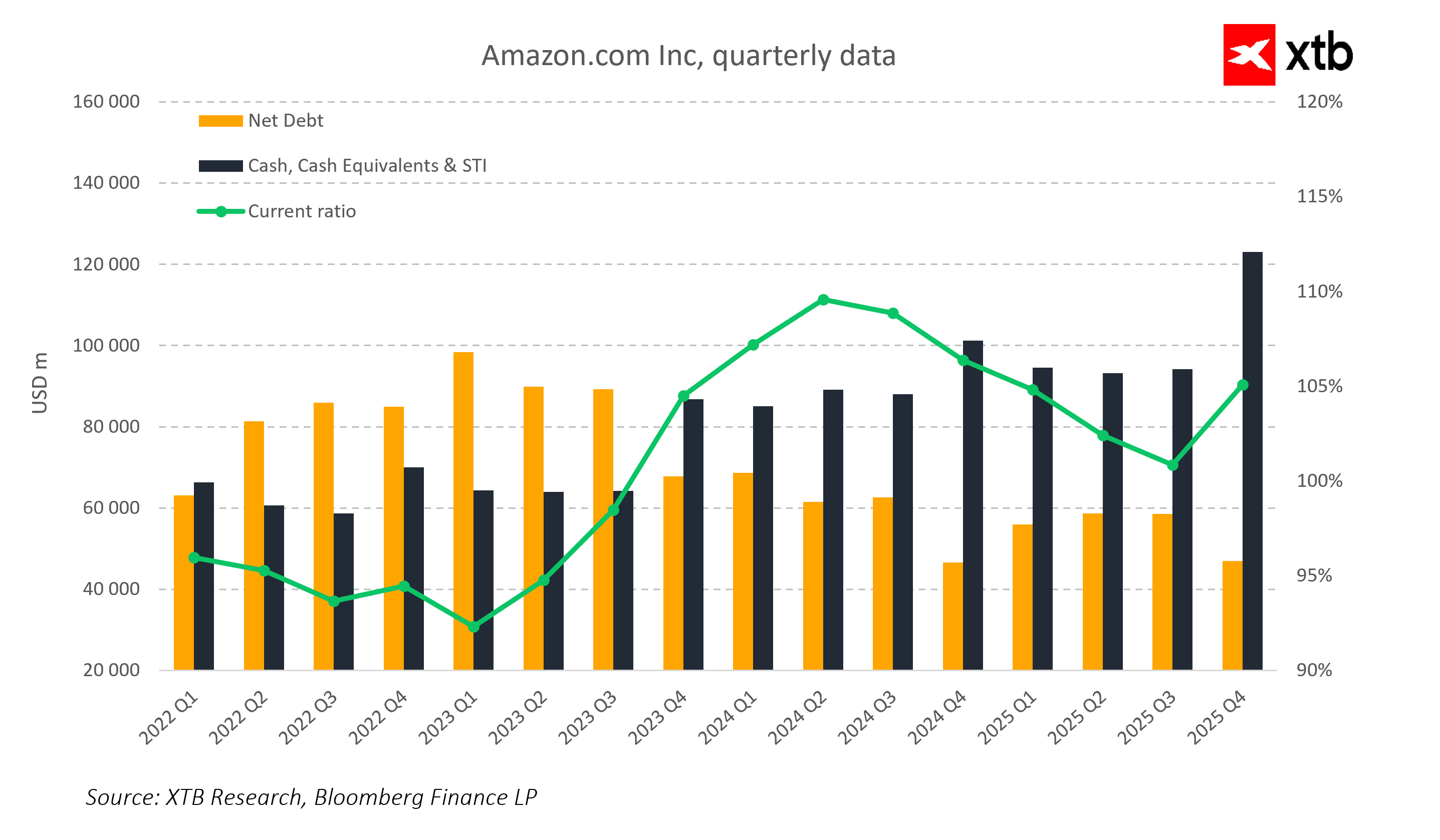

CapEx: Cái giá của tương lai

Quy mô đầu tư vốn tiếp tục là một trong những điểm căng thẳng chính giữa công ty và thị trường. Amazon đang ở trong giai đoạn mà CapEx vừa là nền tảng cho lợi thế cạnh tranh trong tương lai, vừa là nguồn gây áp lực ngắn hạn lên hiệu quả tài chính.

Một mặt, câu chuyện chi phối là việc xây dựng lợi thế hạ tầng AI dài hạn, trong đó các khoản chi hiện tại mang tính chiến lược và nhằm đảm bảo vị thế dẫn đầu trong nhiều năm tới. Theo kịch bản này, quy mô đầu tư đóng vai trò như rào cản gia nhập và là nền tảng cho sự thống trị của AWS trong tương lai.

Mặt khác, thị trường ngày càng tập trung vào tốc độ hoàn vốn từ các khoản đầu tư này. CapEx cao trong bối cảnh chuyển đổi công nghệ mang tính cấu trúc đồng nghĩa với áp lực lên dòng tiền tự do và độ nhạy cao hơn với bất kỳ sự chậm trễ nào trong việc thương mại hóa AI.

Do đó, báo cáo sẽ ít được đánh giá dựa trên quy mô đầu tư, mà chủ yếu dựa vào việc liệu các khoản đầu tư đó đã bắt đầu cải thiện hiệu quả kinh tế của AWS và toàn bộ mô hình kinh doanh hay chưa.

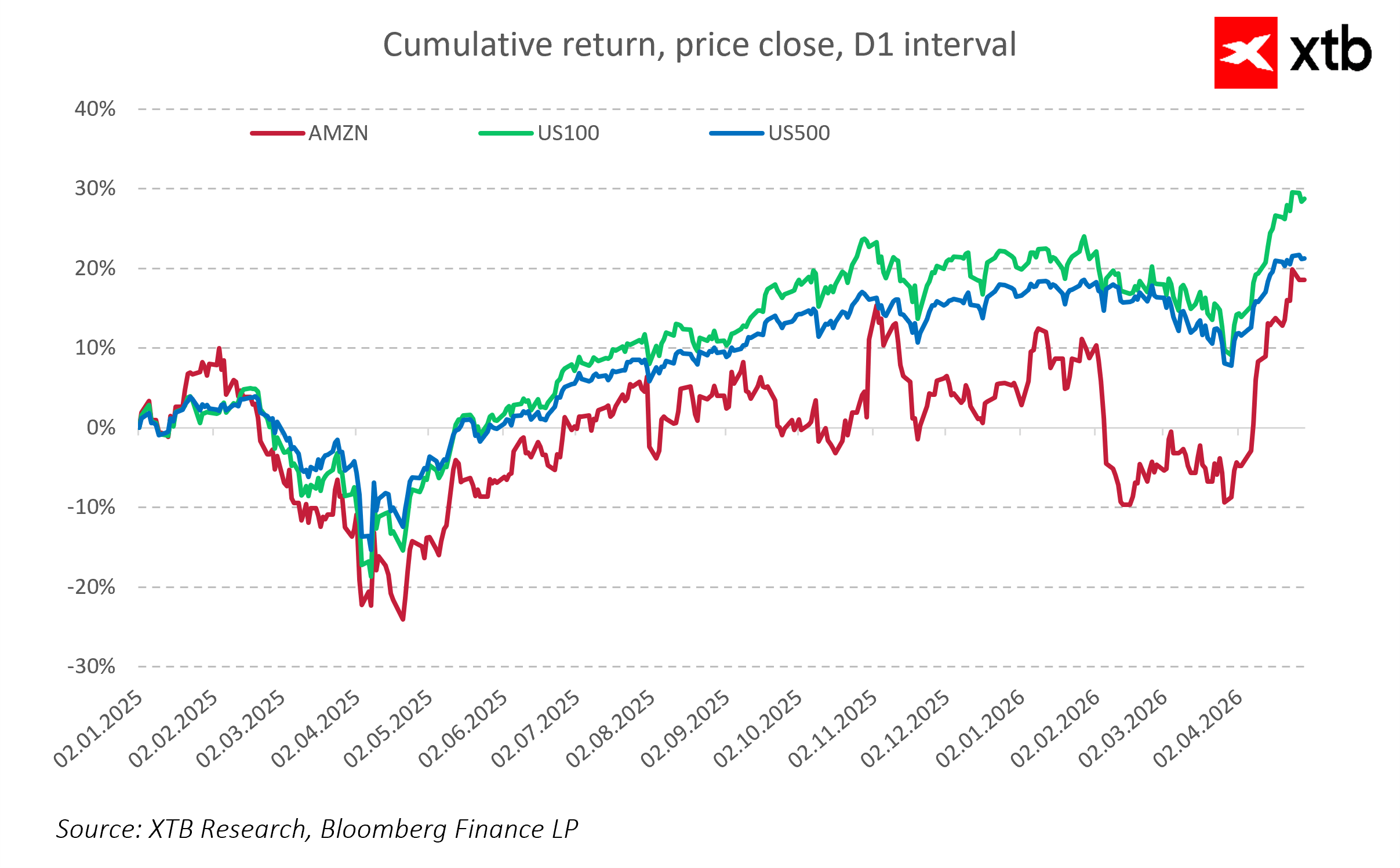

Dư địa sai sót hạn chế

Amazon hiện đang được định giá với mức “premium” rõ ràng nhờ mức độ tiếp xúc với trí tuệ nhân tạo, đồng nghĩa với việc dư địa cho sự thất vọng là khá hạn chế. Thị trường không chỉ kỳ vọng tăng trưởng, mà là tăng trưởng với chất lượng phù hợp.

Các khu vực nhạy cảm chính bao gồm động lực tăng trưởng của AWS, biên lợi nhuận mảng cloud, tốc độ chuyển hóa doanh thu từ AI, và quỹ đạo dòng tiền tự do trong bối cảnh CapEx cao.

Trong bối cảnh này, ngay cả một báo cáo tốt cũng có thể chỉ nhận phản ứng trung tính nếu không chứng minh được rằng Amazon đang chuyển từ giai đoạn đầu tư mạnh sang giai đoạn tăng trưởng chất lượng cao và hiệu quả hơn.

Những điểm chính cần lưu ý

-

Amazon đang ở giai đoạn mà thị trường không còn đánh giá tốc độ tăng trưởng, mà là chất lượng tăng trưởng trong bối cảnh chu kỳ đầu tư mạnh

-

AWS và AI đang trở thành động lực tái định giá chính của công ty, thay vì chỉ là yếu tố tăng trưởng bổ sung

-

Mảng bán lẻ và quảng cáo mang lại sự ổn định cho mô hình, nhưng không còn quyết định định giá

-

CapEx vẫn là yếu tố cân bằng then chốt giữa mở rộng và khả năng sinh lợi

-

Thị trường đang kiểm chứng liệu AI tại Amazon đã chuyển từ giai đoạn đầu tư sang tạo doanh thu thực sự hay chưa

Tất cả hoặc không gì cả: Nhận định trước báo cáo lợi nhuận của ServiceNow

Mở phiên Mỹ: S&P 500 cố gắng phục hồi🗽 GE Vernova giảm 5%

Phố Wall lo ngại chu kỳ tăng giá AI đang đạt đỉnh. Liệu cổ phiếu bán dẫn đã qua giai đoạn tăng trưởng mạnh nhất?

Alphabet và Tesla trước thềm BCTC: Liệu hai gã khổng lồ công nghệ có làm rung chuyển Phố Wall?

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.