- Doanh thu +34% và lợi nhuận hoạt động +41% trong Q4/2025

- Dẫn đầu ở các mảng chiến lược: AI, data center, HPC, gaming

- Hiệu quả cao: biên lợi nhuận gộp 57%, biên hoạt động 28%

- Dự báo tăng trưởng tiếp tục: doanh thu Q1/2026 dự kiến 9,5 – 10,1 tỷ USD

- Doanh thu +34% và lợi nhuận hoạt động +41% trong Q4/2025

- Dẫn đầu ở các mảng chiến lược: AI, data center, HPC, gaming

- Hiệu quả cao: biên lợi nhuận gộp 57%, biên hoạt động 28%

- Dự báo tăng trưởng tiếp tục: doanh thu Q1/2026 dự kiến 9,5 – 10,1 tỷ USD

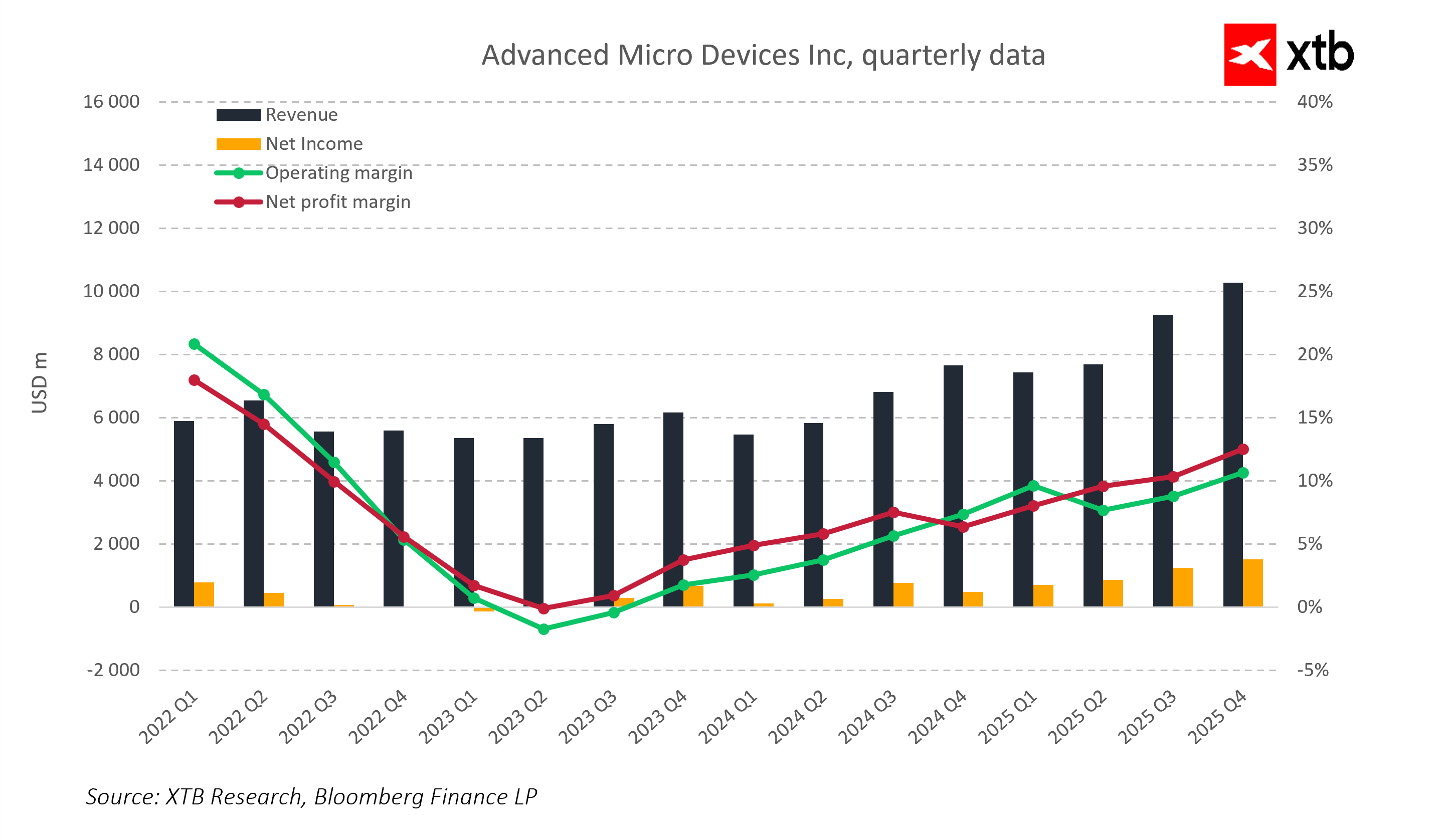

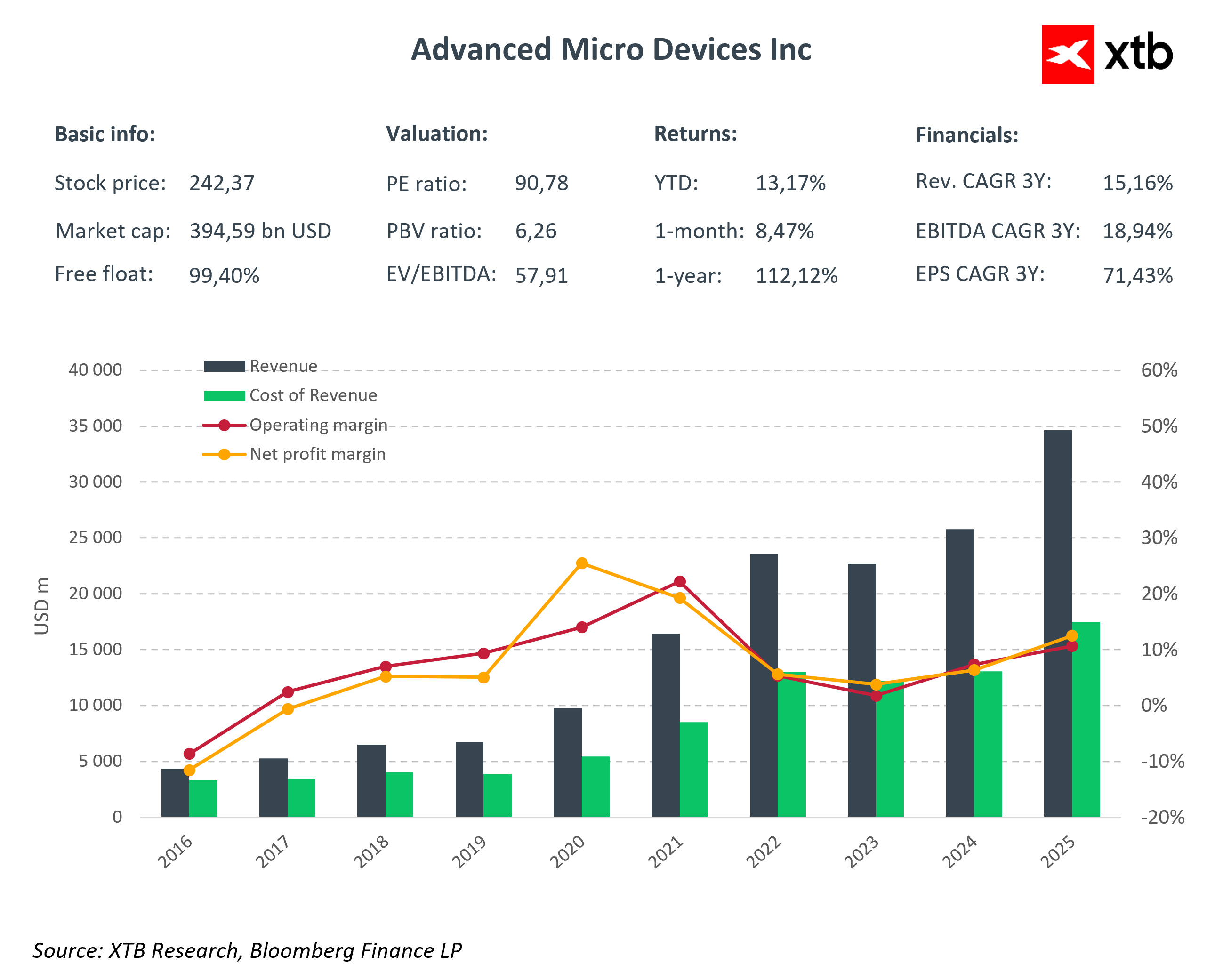

Advanced Micro Devices (AMD) – một trong những nhà sản xuất hàng đầu về bộ xử lý và card đồ họa – hôm nay đã công bố kết quả kinh doanh quý 4/2025, có thể gói gọn trong một từ: ấn tượng, dù phản ứng thị trường lại khá trái chiều. Công ty không chỉ vượt kỳ vọng của giới phân tích mà còn chứng minh rằng các dòng chip của mình đang nằm trong nhóm dẫn đầu về hiệu năng và đổi mới công nghệ. AMD kết thúc năm với doanh thu kỷ lục, vượt 10,27 tỷ USD chỉ riêng trong quý, tăng 34% so với cùng kỳ, cao hơn đáng kể so với mức dự báo trung bình của thị trường là 9,65 tỷ USD. EPS điều chỉnh đạt 1,53 USD, vượt mức kỳ vọng 1,32 USD, cho thấy AMD không chỉ tăng trưởng nhanh mà còn duy trì lợi nhuận mạnh trong khi mở rộng hoạt động.

Điều này tiếp tục khẳng định các dòng EPYC, Ryzen cũng như các bộ tăng tốc AI của AMD đang thuộc nhóm sản phẩm đẳng cấp thế giới. Nhu cầu đang tăng rõ rệt không chỉ ở thị trường máy tính cá nhân mà còn ở các trung tâm dữ liệu phục vụ AI. Điều này cho thấy AMD đang kết hợp hiệu quả giữa đổi mới và vận hành, củng cố vị thế là một nhân tố quan trọng trong ngành chip toàn cầu.

Kết quả quý cho thấy AMD đang kết thúc năm với đà tăng rất mạnh. Ban lãnh đạo nhấn mạnh tăng trưởng doanh thu và biên lợi nhuận được thúc đẩy bởi: mở rộng mảng AI, tăng doanh số trong mảng điện toán hiệu năng cao (HPC) và gaming, quy mô trung tâm dữ liệu tăng nhanh Dù thị trường kỳ vọng triển vọng còn cao hơn, AMD vẫn thể hiện tiềm năng tăng trưởng lớn, gửi tín hiệu rõ ràng rằng công ty tiếp tục là một trong những bên hưởng lợi chính từ làn sóng AI toàn cầu.

Biểu đồ kết quả theo quý cũng cho thấy doanh thu tăng ổn định, trong khi biên lợi nhuận hoạt động và lợi nhuận ròng cải thiện dần. Tuy nhiên, dù đang tăng, biên lợi nhuận vẫn chưa quá cao. Thách thức quan trọng trong tương lai là tiếp tục nâng biên lợi nhuận để cải thiện mạnh khả năng sinh lời và giá trị cổ đông.

Kết quả tài chính nổi bật – Q4/2025

-

Trung tâm dữ liệu: 5,38 tỷ USD (+39% YoY)

-

PC & Laptop: 3,10 tỷ USD (+34% YoY)

-

Gaming: 843 triệu USD (+50% YoY)

Tăng trưởng doanh thu và lợi nhuận mạnh cho thấy sản phẩm AMD đang được săn đón cả ở thị trường PC truyền thống lẫn các trung tâm dữ liệu AI. Biên lợi nhuận gộp điều chỉnh: 57% (so với 54% năm trước), biên lợi nhuận hoạt động: 28% (so với 26% năm trước). Điều này phản ánh khả năng kiểm soát chi phí tốt và duy trì lợi nhuận trong khi mở rộng thị phần.

Các điểm nhấn khác trong Q4/2025

-

Doanh thu hợp nhất: 10,27 tỷ USD (+34% YoY)

-

Lợi nhuận hoạt động: 2,85 tỷ USD (+41% YoY)

-

EPS điều chỉnh: 1,53 USD (+40% YoY)

-

CapEx: 222 triệu USD (+6,7% YoY)

-

Chi phí R&D: 2,33 tỷ USD (+36% YoY)

Dự báo Q1/2026

-

Doanh thu: 9,5 – 10,1 tỷ USD

-

Biên lợi nhuận gộp: khoảng 55%

-

Tiếp tục đầu tư mạnh vào R&D và chip AI

Phân tích theo mảng kinh doanh

-

Trung tâm dữ liệu: Doanh thu tăng mạnh nhờ nhu cầu tăng tốc AI và EPYC, đạt 5,38 tỷ USD (+39%), cao hơn dự báo 4,97 tỷ USD. AMD đang tăng thị phần trong mảng AI accelerator, dù vẫn xếp sau Nvidia.

-

Máy tính cá nhân & Laptop: Doanh thu mảng này đạt 3,10 tỷ USD (+34% so với cùng kỳ). Các sản phẩm Ryzen tiếp tục duy trì vị thế mạnh trong thị trường PC cá nhân và doanh nghiệp, tạo ra nguồn doanh thu ổn định trong khi biên lợi nhuận đang cải thiện.

-

Gaming: Doanh thu mảng Gaming đạt 843 triệu USD (+50% so với cùng kỳ). Dù thấp hơn nhẹ so với dự báo của giới phân tích (855,3 triệu USD), xu hướng tăng trưởng cho thấy chip đồ họa AMD vẫn rất hấp dẫn với game thủ và các nhà sản xuất console, đồng thời hỗ trợ mở rộng biên lợi nhuận ở phân khúc cao cấp.

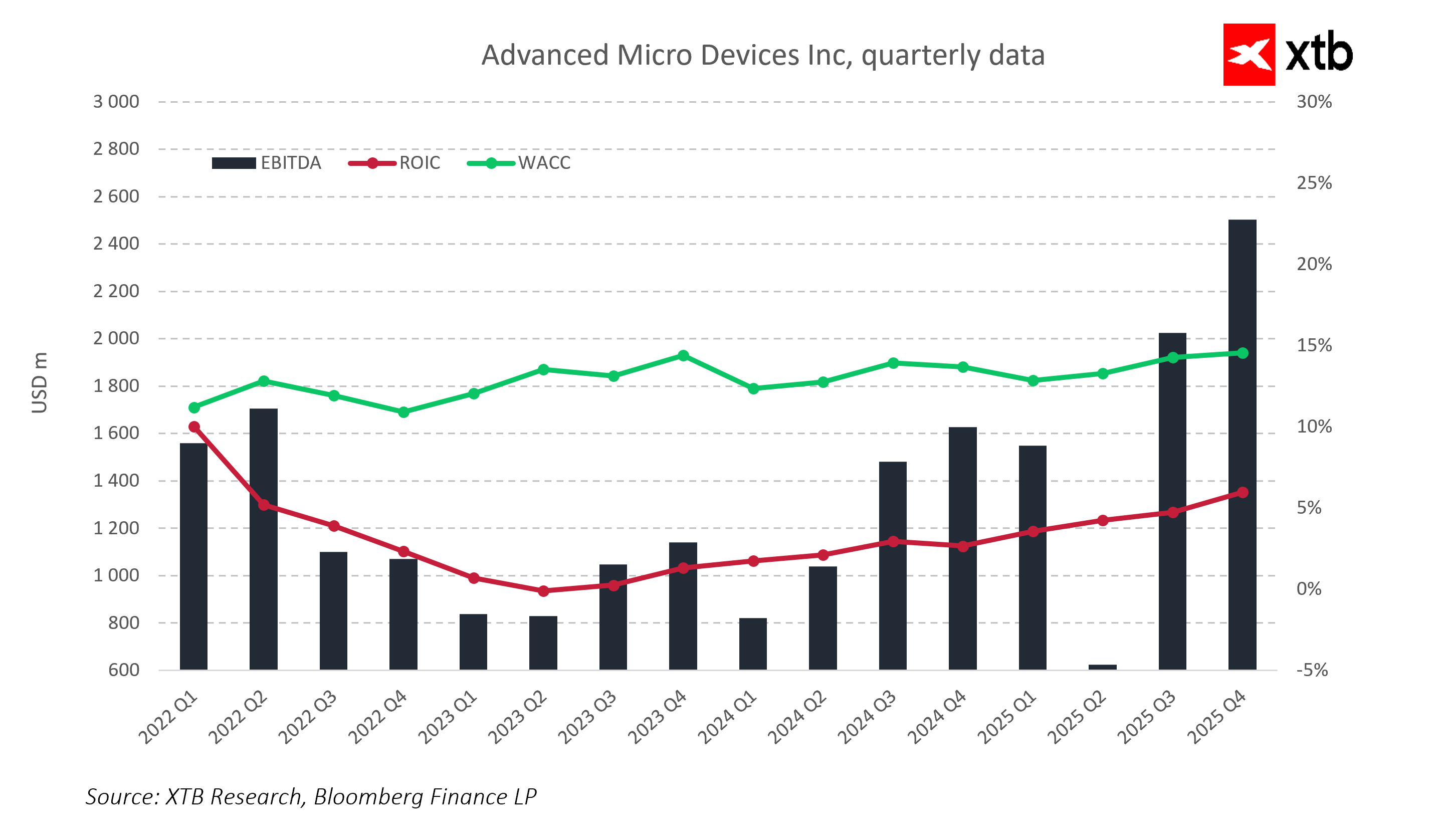

Dữ liệu tài chính cho thấy AMD đang tăng khả năng tạo dòng tiền và cải thiện tỷ suất lợi nhuận trên vốn đầu tư (ROIC). Đáng chú ý, WACC (chi phí vốn bình quân gia quyền) của công ty vẫn ổn định, phản ánh khả năng quản trị tài chính hiệu quả trong giai đoạn tăng trưởng mạnh.

Triển vọng và dự báo

Trong Q1/2026, AMD kỳ vọng doanh thu đạt khoảng 9,5 – 10,1 tỷ USD, tiếp tục duy trì mức tăng trưởng hai chữ số so với cùng kỳ. Biên lợi nhuận gộp dự kiến quanh 55%, trong khi chi tiêu vốn (CapEx) được lên kế hoạch ở mức 222 triệu USD.

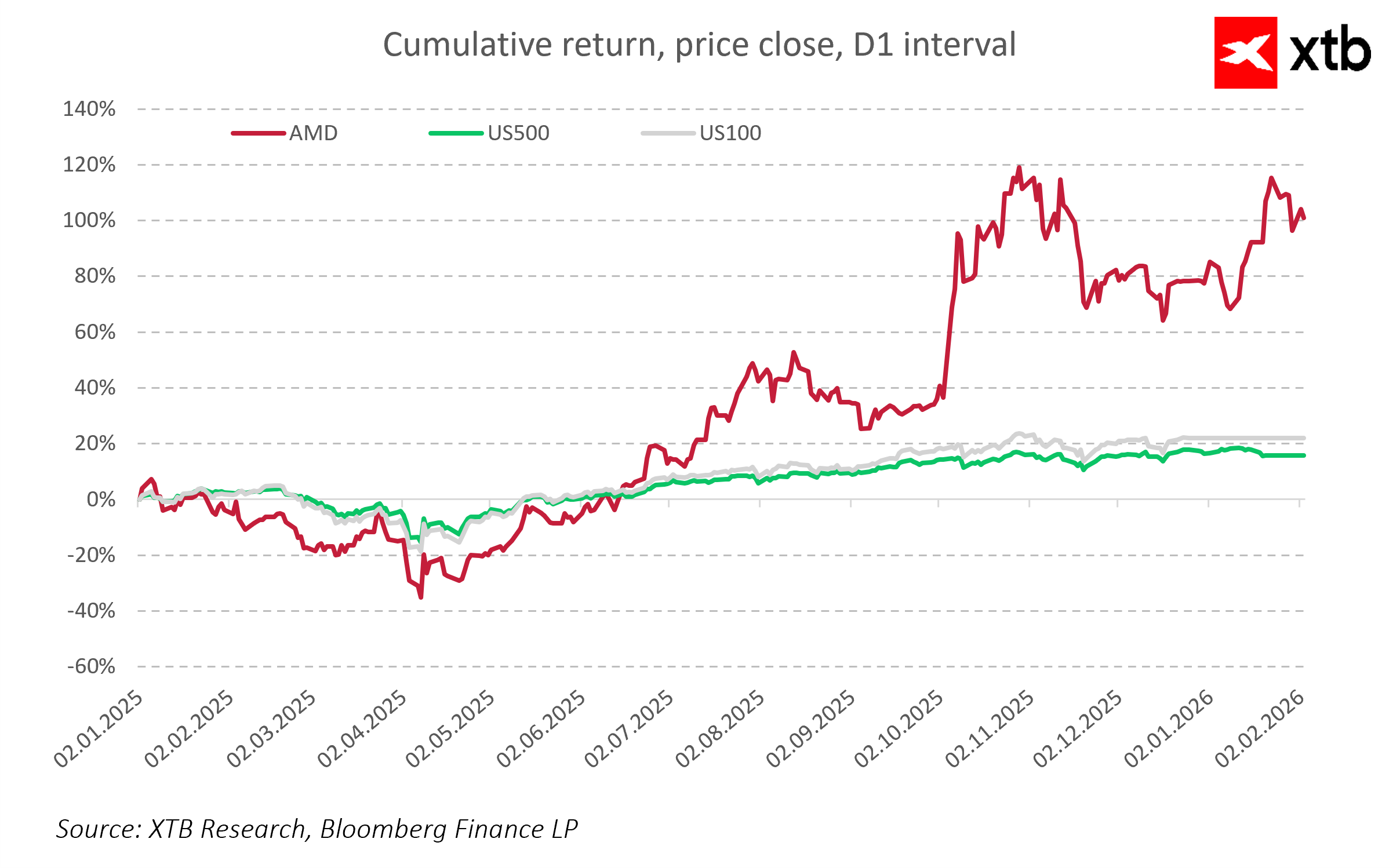

Dù dự báo này cao hơn kỳ vọng trung bình của thị trường (9,39 tỷ USD), nhưng vẫn thấp hơn mức kỳ vọng “tham vọng” hơn của nhà đầu tư. Điều này khiến giá cổ phiếu giảm ngắn hạn và cho thấy nhóm cổ phiếu có P/E cao rất nhạy cảm với chỉ một sai lệch nhỏ so với kỳ vọng.

Ban lãnh đạo nhấn mạnh AMD đã sẵn sàng mở rộng sản xuất chip AI và điện toán hiệu năng cao. Các dòng EPYC mới và bộ tăng tốc MI325 dự kiến ra mắt trong nửa cuối năm sẽ giúp tăng doanh thu trung tâm dữ liệu và thúc đẩy tăng trưởng ở các thị trường quan trọng, bao gồm Trung Quốc.

Định hướng

Kết quả kỷ lục Q4/2025 khẳng định AMD đang tăng trưởng với tốc độ ấn tượng và sản phẩm thuộc nhóm tốt nhất thị trường. Doanh thu và lợi nhuận đều vượt dự báo, trong khi hướng dẫn cho quý tới cho thấy công ty vẫn nhìn thấy dư địa tăng trưởng lớn.

Tuy nhiên, thị trường hiện cực kỳ nhạy cảm với định giá cao. P/E của AMD ngụ ý mức kỳ vọng gần như “hoàn hảo”, và chỉ cần kết quả “tốt nhưng chưa xuất sắc” cũng có thể gây điều chỉnh ngắn hạn. Việc giá cổ phiếu giảm sau báo cáo lợi nhuận cho thấy nhà đầu tư không chỉ nhìn vào số liệu hiện tại mà còn đánh giá tốc độ tăng trưởng tương lai có đáp ứng kỳ vọng hay không.

Về dài hạn, nền tảng AMD vẫn rất mạnh: tập trung phát triển các mảng chiến lược (AI, HPC, data center), duy trì biên lợi nhuận cao trong bối cảnh nhu cầu tăng và tiếp tục đầu tư vào chip thế hệ mới. Điều này cho thấy cổ phiếu vẫn có tiềm năng tăng trưởng, và biến động hiện tại nhiều khả năng chỉ là điều chỉnh ngắn hạn chứ không phải dấu hiệu suy yếu mang tính cấu trúc.

Điểm chính cần nhớ

-

Doanh thu +34% và lợi nhuận hoạt động +41% trong Q4/2025

-

Dẫn đầu ở các mảng chiến lược: AI, data center, HPC, gaming

-

Hiệu quả cao: biên lợi nhuận gộp 57%, biên hoạt động 28%

-

Dự báo tăng trưởng tiếp tục: doanh thu Q1/2026 dự kiến 9,5 – 10,1 tỷ USD

Năng lượng dẫn đầu đà tăng tại châu Âu, ASML phục hồi 🔼 Alcon tăng 4% sau báo cáo lợi nhuận

Đà tăng của Phố Wall có tiếp tục duy trì? 🗽 Nhìn lại mùa báo cáo lợi nhuận Mỹ

Berkshire công bố kết quả kinh doanh: Báo cáo đang cho thấy điều gì về hướng đi của thị trường?

Mở phiên Mỹ: Căng thẳng tại Eo biển Hormuz gây áp lực lên Phố Wall

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.