- Apollo cho rằng thị trường có thể đang quá lạc quan về tốc độ thương mại hóa AI, khi đồng thuận hiện nay kỳ vọng dòng tiền tự do (free cash flow) của các hyperscaler sẽ tăng hơn gấp đôi trong vài năm tới.

- Giá token AI giảm và sự cạnh tranh ngày càng gay gắt từ các mô hình AI của Trung Quốc có thể khiến các dự báo lợi nhuận hiện tại khó đạt được, qua đó gây thêm áp lực lên biên lợi nhuận của các tập đoàn công nghệ lớn.

- Nếu lợi nhuận từ các khoản đầu tư AI mất nhiều thời gian hơn dự kiến để hiện thực hóa, tác động có thể lan rộng vượt ra ngoài lĩnh vực công nghệ, dẫn đến việc định giá lại nhóm Magnificent 7, gây áp lực lên toàn bộ chỉ số S&P 500 và thậm chí làm chậm tăng trưởng kinh tế toàn cầu.

- Amazon hiện là doanh nghiệp phát hành nợ lớn nhất trong nhóm hyperscaler hàng đầu, với hơn 100 tỷ USD được huy động để tài trợ cho việc mở rộng hạ tầng AI.

- Apollo cho rằng thị trường có thể đang quá lạc quan về tốc độ thương mại hóa AI, khi đồng thuận hiện nay kỳ vọng dòng tiền tự do (free cash flow) của các hyperscaler sẽ tăng hơn gấp đôi trong vài năm tới.

- Giá token AI giảm và sự cạnh tranh ngày càng gay gắt từ các mô hình AI của Trung Quốc có thể khiến các dự báo lợi nhuận hiện tại khó đạt được, qua đó gây thêm áp lực lên biên lợi nhuận của các tập đoàn công nghệ lớn.

- Nếu lợi nhuận từ các khoản đầu tư AI mất nhiều thời gian hơn dự kiến để hiện thực hóa, tác động có thể lan rộng vượt ra ngoài lĩnh vực công nghệ, dẫn đến việc định giá lại nhóm Magnificent 7, gây áp lực lên toàn bộ chỉ số S&P 500 và thậm chí làm chậm tăng trưởng kinh tế toàn cầu.

- Amazon hiện là doanh nghiệp phát hành nợ lớn nhất trong nhóm hyperscaler hàng đầu, với hơn 100 tỷ USD được huy động để tài trợ cho việc mở rộng hạ tầng AI.

Thế hệ các công ty công nghệ lớn nhất thế giới được kỳ vọng sẽ đầu tư khoảng 3 nghìn tỷ USD vào hạ tầng trí tuệ nhân tạo trong những năm tới, đặt ra một câu hỏi quan trọng: Liệu những khoản đầu tư AI khổng lồ này có tạo ra lợi nhuận đủ nhanh hay không?

-

Đây là một sự thay đổi tinh tế nhưng rất quan trọng trong câu chuyện của thị trường. Nhà đầu tư không còn tranh luận liệu AI có phải là công nghệ mang tính cách mạng hay không — điều đó gần như đã được khẳng định. Thay vào đó, trọng tâm hiện nay chuyển sang hiệu quả kinh tế của làn sóng AI.

-

Các chuyên gia phân tích tại Apollo Global Management cho rằng kỳ vọng hiện tại của thị trường có thể đang dựa trên một mốc thời gian quá lạc quan. Quá trình thương mại hóa AI có thể mất nhiều thời gian hơn đáng kể so với những gì nhà đầu tư kỳ vọng. Nếu điều đó xảy ra, hậu quả sẽ không chỉ giới hạn ở cổ phiếu công nghệ mà còn có thể ảnh hưởng tới toàn bộ thị trường chứng khoán.

-

Gia tăng thêm sự bất định là việc Trung Quốc đang nổi lên như một đối thủ đáng gờm đối với các mô hình AI phương Tây. Theo Apollo, các mô hình AI của Trung Quốc đã liên tục mở rộng thị phần toàn cầu trong những tháng gần đây và đang thu hẹp khoảng cách cạnh tranh với các đối thủ Mỹ.

Lịch sử cho thấy các công nghệ mang tính cách mạng thường cần nhiều thời gian hơn

Đây không phải lần đầu tiên nhà đầu tư bị cuốn hút bởi một công nghệ đột phá.

Trong thế kỷ XIX, dòng vốn khổng lồ đã đổ vào việc xây dựng đường sắt. Đường sắt cuối cùng trở thành một trong những phát minh quan trọng nhất trong lịch sử kinh tế, nhưng nhiều nhà đầu tư lại không thu được mức lợi nhuận như kỳ vọng. Quá nhiều tuyến đường được xây dựng, cạnh tranh tăng nhanh hơn nhu cầu và dòng vốn mất nhiều thời gian hơn để tạo ra lợi nhuận hấp dẫn.

Cổ phiếu đường sắt cuối cùng lao dốc sau nhiều năm tăng mạnh, dù hệ thống đường sắt thực sự đã thay đổi hoàn toàn hoạt động thương mại toàn cầu. Vì vậy, sẽ là ngây thơ nếu cho rằng việc mở rộng hạ tầng AI chắc chắn sẽ đồng nghĩa với một thị trường giá lên kéo dài đối với cổ phiếu công nghệ.

Một mô hình tương tự cũng từng xuất hiện trong cơn sốt cáp quang vào cuối thập niên 1990. Internet thực sự đã thay đổi thế giới, nhưng phần lớn hạ tầng bị sử dụng dưới công suất trong nhiều năm, còn không ít công ty viễn thông sụp đổ sau bong bóng dot-com.

Nghịch lý của các cuộc cách mạng công nghệ là công nghệ thường thành công rất lâu trước khi những nhà đầu tư đầu tiên của nó thành công. Apollo cho rằng thị trường AI hiện nay có thể đang đối mặt với chính kiểu rủi ro này.

Thị trường đang giả định dòng tiền sẽ tăng tốc rất nhanh

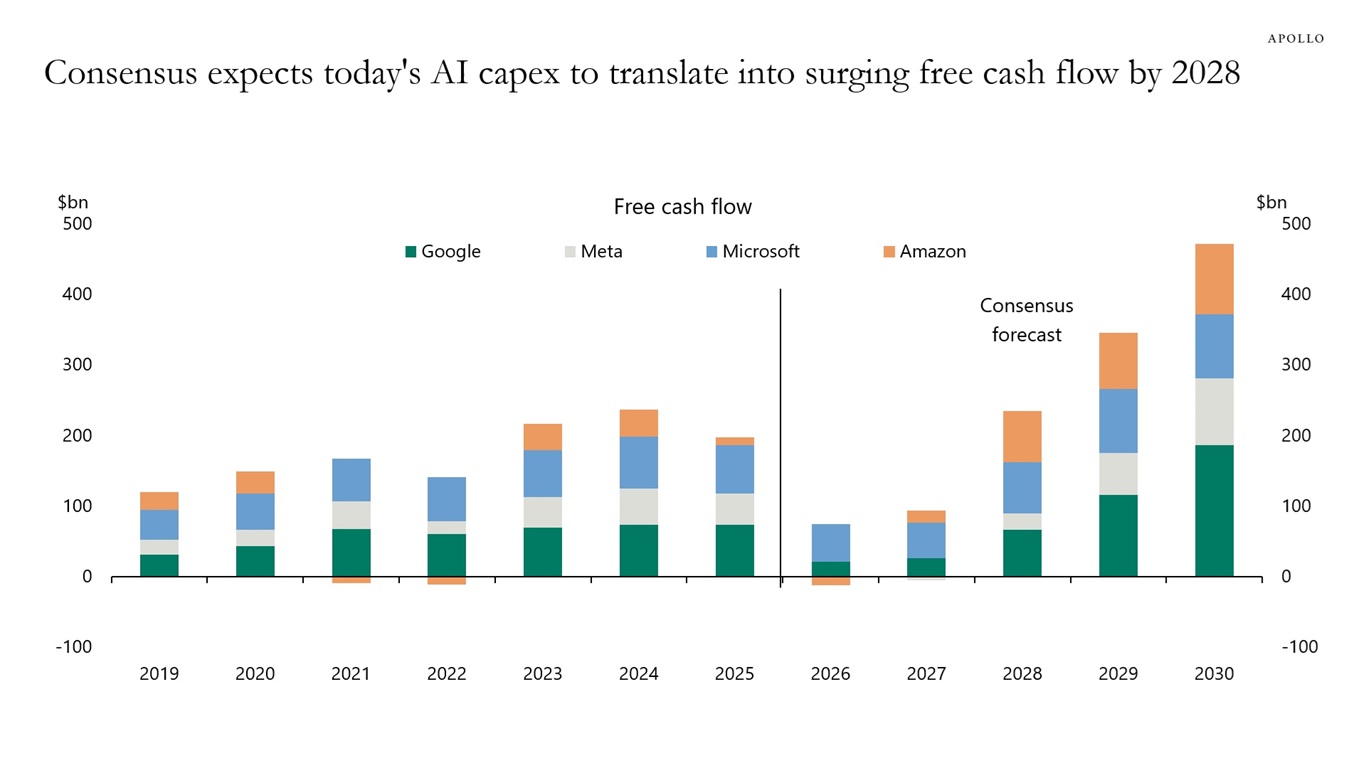

Đồng thuận trên Phố Wall dự báo dòng tiền tự do của các hyperscaler — bao gồm Microsoft, Amazon, Alphabet và Meta — sẽ tăng hơn gấp đôi trong vài năm tới. Giả định này là nền tảng cho phần lớn định giá hiện nay.

Các ông lớn công nghệ đang chi hàng trăm tỷ USD cho trung tâm dữ liệu, GPU và hạ tầng điện lực vì nhà đầu tư kỳ vọng các dịch vụ AI sẽ sớm tạo ra dòng tiền vượt trội.

Nhưng điều gì sẽ xảy ra nếu lợi nhuận thực sự chỉ đến sau 5 hoặc 7 năm, thay vì 2 năm?

Điều đó không nhất thiết có nghĩa các khoản đầu tư là sai lầm. Nó chỉ đơn giản cho thấy nhà đầu tư đã đánh giá thấp khoảng thời gian cần thiết để tạo ra lợi nhuận hấp dẫn — và sự khác biệt về thời điểm đó có thể rất tốn kém.

Các dự báo hiện nay giả định dòng tiền tự do của các hyperscaler sẽ bắt đầu tăng tốc từ năm 2027 và bứt phá mạnh trong năm 2028. Để đạt được điều đó, khả năng tạo tiền sẽ phải tăng nhanh hơn cả mức chi tiêu vốn (CAPEX) vốn đã ở mức kỷ lục. Nói cách khác, lợi nhuận sẽ phải tăng với tốc độ chưa từng có.

Câu hỏi hiển nhiên là: Nếu điều đó không xảy ra thì sao?

Hoặc nếu trong quá trình đó xuất hiện những chi phí hoàn toàn mới — chẳng hạn như chi phí kết nối lưới điện tại Mỹ hay chi phí vận hành ngày càng cao để duy trì các hạ tầng AI tiêu thụ điện năng khổng lồ?

Nguồn: Apollo Global

Hai diễn biến đang bắt đầu gây lo ngại

Apollo chỉ ra hai xu hướng có thể khiến các dự báo hiện tại trở nên khó đạt được hơn.

Xu hướng đầu tiên là giá token AI đang giảm rất nhanh.

Mỗi thế hệ mô hình AI mới đều hiệu quả hơn, cạnh tranh ngày càng gay gắt và chi phí xử lý cùng một lượng thông tin liên tục giảm xuống. Điều này mang lại lợi ích cho khách hàng, nhưng đồng thời cũng gây áp lực ngày càng lớn lên giá bán và biên lợi nhuận của các nhà cung cấp AI.

Giống như hầu hết các công nghệ khác, các dịch vụ AI nhiều khả năng sẽ ngày càng rẻ hơn theo thời gian.

Mối lo ngại thứ hai là vị thế cạnh tranh ngày càng mạnh của Trung Quốc.

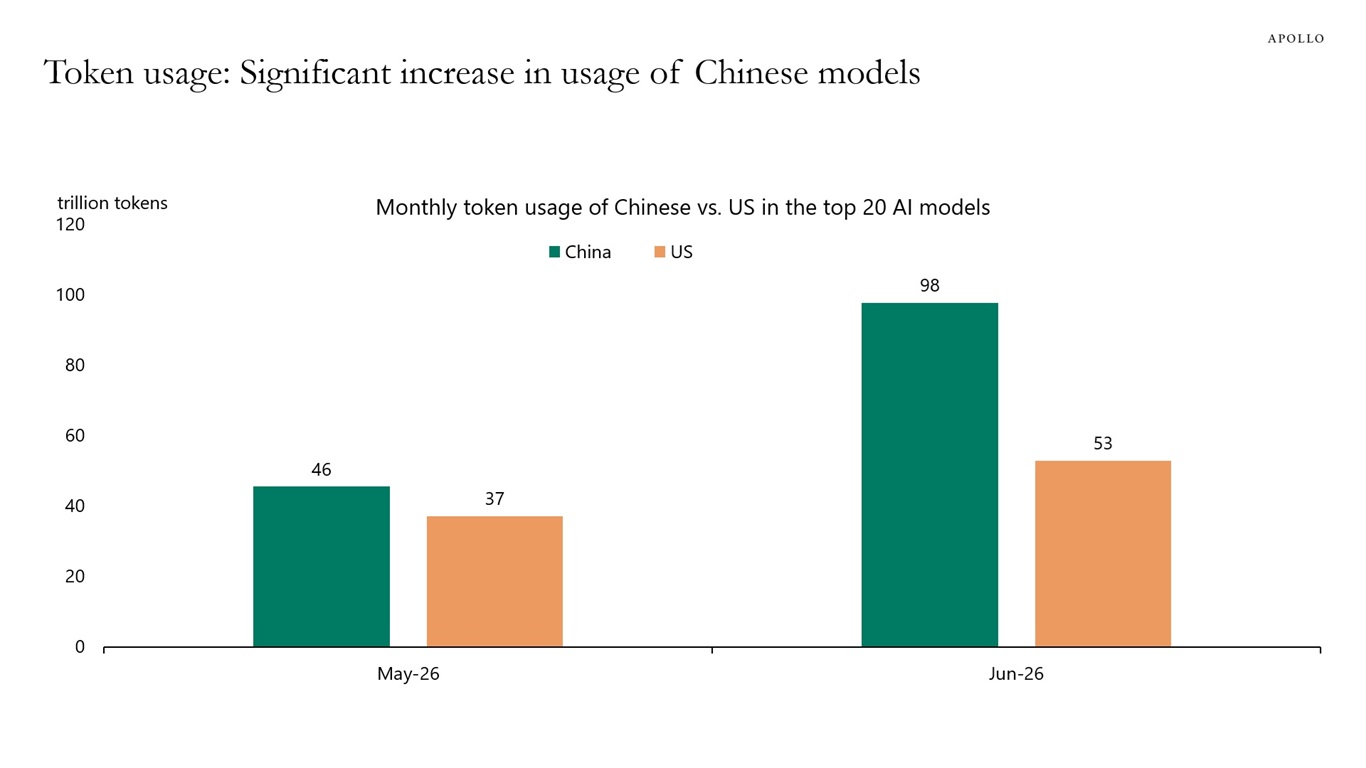

Cho đến gần đây, nhiều nhà đầu tư vẫn tin rằng các mô hình AI của Mỹ sẽ duy trì khoảng cách công nghệ đáng kể. Tuy nhiên, dữ liệu của Apollo cho thấy các mô hình AI của Trung Quốc đang liên tục gia tăng cả thị phần toàn cầu lẫn tỷ trọng sử dụng token.

Nếu khách hàng ngày càng ưu tiên tỷ lệ hiệu suất/chi phí thay vì chỉ lựa chọn mô hình tiên tiến nhất, lợi thế cạnh tranh của các doanh nghiệp dẫn đầu hiện nay có thể nhỏ hơn nhiều so với kỳ vọng của thị trường.

Thách thức nằm ở chỗ hóa đơn phải thanh toán ngay lập tức

Vấn đề lớn nhất không nằm ở chi tiêu vốn.

Vấn đề là thời điểm.

Các trung tâm dữ liệu phải được xây dựng ngay hôm nay. GPU phải được mua ngay hôm nay. Hợp đồng điện phải được ký ngay hôm nay. Và nguồn tài trợ cũng phải được huy động ngay lập tức.

Trong khi đó, doanh thu có thể chỉ đến sau nhiều năm.

Điều này tạo ra sự mất cân đối nguy hiểm khi chi phí tăng đúng như kế hoạch, nhưng lợi nhuận lại không theo kịp.

Nếu quá trình thương mại hóa AI tiếp tục bị kéo dài, biên lợi nhuận của các tập đoàn công nghệ lớn có thể chịu áp lực đúng vào thời điểm thị trường đang kỳ vọng chúng sẽ mở rộng mạnh mẽ.

Vì sao vấn đề của một vài công ty có thể trở thành vấn đề của cả thị trường?

Mười năm trước, kịch bản như vậy sẽ ít nghiêm trọng hơn rất nhiều.

Ngày nay, các tập đoàn công nghệ lớn chiếm tỷ trọng khổng lồ trong vốn hóa và tăng trưởng lợi nhuận của S&P 500.

Do đó, bất kỳ đợt định giá lại đáng kể nào gần như chắc chắn sẽ không chỉ ảnh hưởng tới Microsoft, Amazon hay Nvidia.

Nhu cầu thấp hơn kỳ vọng đối với hạ tầng AI có thể tác động đến các nhà sản xuất bán dẫn, đơn vị vận hành trung tâm dữ liệu, công ty điện lực, nhà cung cấp hệ thống làm mát, doanh nghiệp thiết bị mạng và gần như toàn bộ hệ sinh thái xoay quanh AI.

AI không còn đơn thuần là một lĩnh vực công nghệ.

Nó đã trở thành một trong những động lực lớn nhất của chu kỳ đầu tư hiện nay.

Đây có phải là một bong bóng dot-com khác?

Không hẳn.

Có một khác biệt rất lớn giữa làn sóng AI hiện nay và bong bóng Internet cuối những năm 1990.

Các tập đoàn công nghệ lớn hiện đang tài trợ cho các khoản đầu tư bằng những hoạt động kinh doanh vốn đã tạo ra hàng chục tỷ USD dòng tiền mỗi năm. Microsoft, Alphabet và Meta không phải là những doanh nghiệp đầu cơ hy vọng sẽ có lãi trong tương lai — họ là những công ty có lợi nhuận cao nhất trong lịch sử.

Điều đó giúp giảm đáng kể khả năng xảy ra một sự sụp đổ hoàn toàn như thời kỳ dot-com.

Tuy nhiên, lịch sử cũng mang lại một bài học quan trọng khác: Một công nghệ mang tính cách mạng không đồng nghĩa với việc nó luôn là một khoản đầu tư hấp dẫn ở mọi giai đoạn phát triển. Trong nhiều trường hợp, nhà đầu tư thường đánh giá quá cao tốc độ mà các công nghệ mới có thể tạo ra lợi nhuận trên vốn đầu tư.

Câu hỏi quan trọng không còn là AI có thay đổi thế giới hay không

Thị trường gần như đã trả lời câu hỏi đó.

Điều đáng quan tâm hơn hiện nay là liệu định giá hiện tại có đang giả định quá lạc quan về tốc độ thương mại hóa AI hay không. Theo Apollo, đây mới chính là điểm mà nhà đầu tư nên tập trung.

Nếu giá dịch vụ AI tiếp tục giảm, cạnh tranh gia tăng và lợi nhuận từ hàng trăm tỷ USD đầu tư bị lùi lại thêm nhiều năm, thị trường có thể buộc phải điều chỉnh lại những kỳ vọng lạc quan hiện nay.

Điều đó không có nghĩa cuộc cách mạng AI sẽ kết thúc. Lịch sử của đường sắt, điện và Internet cho thấy điều ngược lại: các công nghệ mang tính cách mạng thường thay đổi thế giới nhanh hơn rất nhiều so với tốc độ chúng tạo ra lợi nhuận hấp dẫn cho những nhà đầu tư đầu tiên. Đối với thị trường chứng khoán, sự khác biệt giữa hai quá trình này có thể quan trọng hơn nhiều so với những gì phần lớn nhà đầu tư hiện nay nhận thấy.

Có lẽ rủi ro bị đánh giá thấp nhất hiện nay chính là sự trỗi dậy của AI Trung Quốc. Các công ty Mỹ có thể ngày càng phải cạnh tranh thị phần với những mô hình AI của Trung Quốc đang liên tục cải thiện chất lượng trong khi vẫn có mức giá thấp hơn đáng kể. Nếu các mô hình giá rẻ này được chấp nhận nhanh hơn kỳ vọng, chúng có thể tạo ra áp lực cạnh tranh mà thị trường mới chỉ bắt đầu nhận ra.

Theo Apollo, các mô hình AI của Trung Quốc hiện đã chiếm tỷ trọng sử dụng token lớn hơn so với các mô hình của Mỹ.

Nguồn: Apollo Global Report (July 2026)

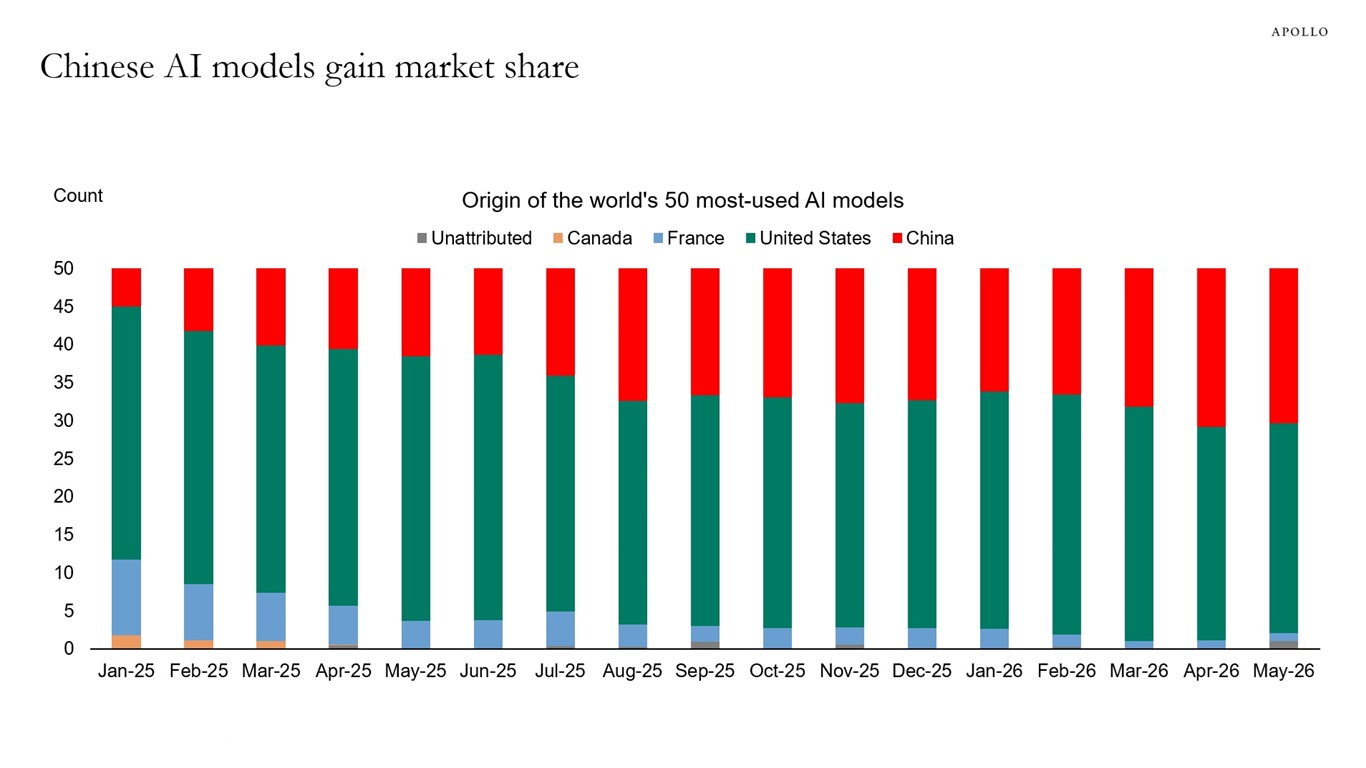

Trung Quốc cũng liên tục gia tăng hiện diện trong 50 mô hình AI hàng đầu thế giới. Dữ liệu tháng 4 và tháng 5 cho thấy thị phần của các mô hình AI Trung Quốc đã đạt mức kỷ lục, tiến sát 30%, cho thấy bức tranh cạnh tranh đang thay đổi rất nhanh.

Nguồn: Apollo Global Report (July 2026)

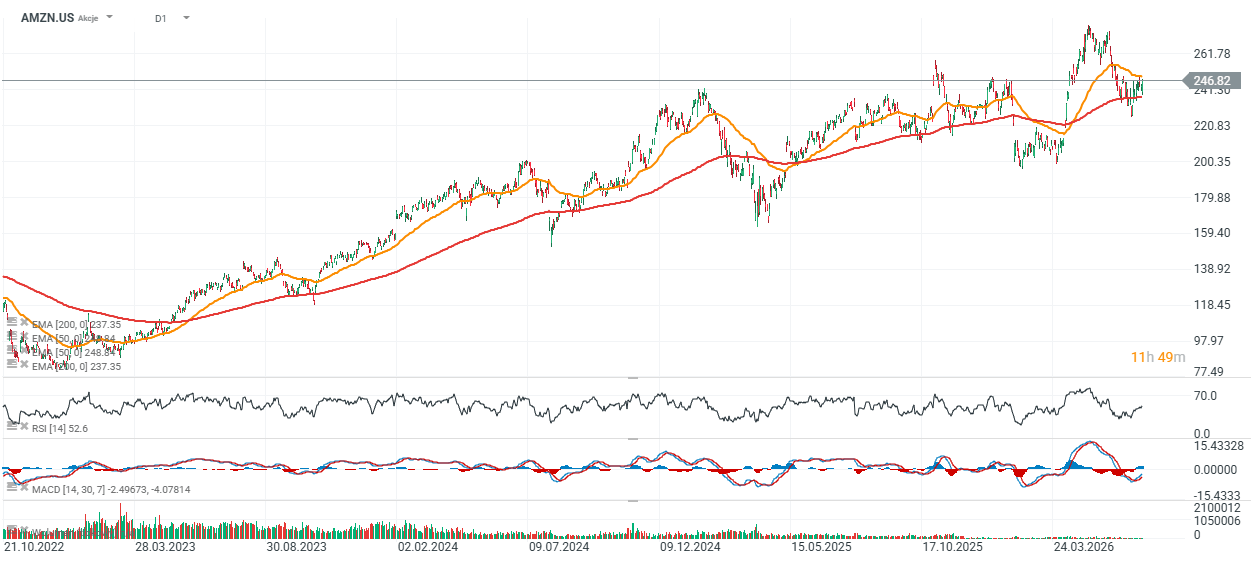

Triển vọng kỹ thuật cổ phiếu Amazon (AMZN.US, khung ngày)

Cổ phiếu Amazon đã duy trì xu hướng tăng dài hạn kể từ năm 2023, tăng hơn 300% so với vùng đáy của chu kỳ. Mặc dù đạt mức tăng ấn tượng, cổ phiếu này vẫn có diễn biến kém hơn một số cổ phiếu Big Tech khác trong cùng giai đoạn và hiện chỉ giao dịch cao hơn khoảng 2% so với đường trung bình động hàm mũ 200 ngày (EMA200), được thể hiện bằng đường màu đỏ. Vùng hỗ trợ chính: 230–240 USD/cổ phiếu Vùng kháng cự quan trọng: quanh 270 USD/cổ phiếu, tương ứng vùng đỉnh gần nhất.

Nguồn: xStation 5

Tóm tắt thị trường: AI Thúc Đẩy Đà Phục Hồi. Cổ Phiếu Công Nghệ Trở Lại Mạnh Mẽ

Apple vẫn rất ấn tượng, nhưng thị trường không còn bị thuyết phục

Canh bạc AI khổng lồ của Amazon đang bắt đầu mang lại thành quả

Tin đầu ngày: Chứng khoán bứt phá nhờ Fed bớt "diều hâu" và làn sóng AI trở lại, đồng Yên tăng mạnh

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.