- Kết quả quý IV/2025 khả quan.

- Dự báo quý I/2026 suy yếu, nguồn cung chạm đáy trong quý I và sẽ phục hồi dần trong quý 2 và các quý tiếp theo.

- Gía cổ phiếu điều chỉnh mạnh ngoài phiên, sau mức tăng ấn tượng trong vòng 12 tháng qua.

- Kết quả quý IV/2025 khả quan.

- Dự báo quý I/2026 suy yếu, nguồn cung chạm đáy trong quý I và sẽ phục hồi dần trong quý 2 và các quý tiếp theo.

- Gía cổ phiếu điều chỉnh mạnh ngoài phiên, sau mức tăng ấn tượng trong vòng 12 tháng qua.

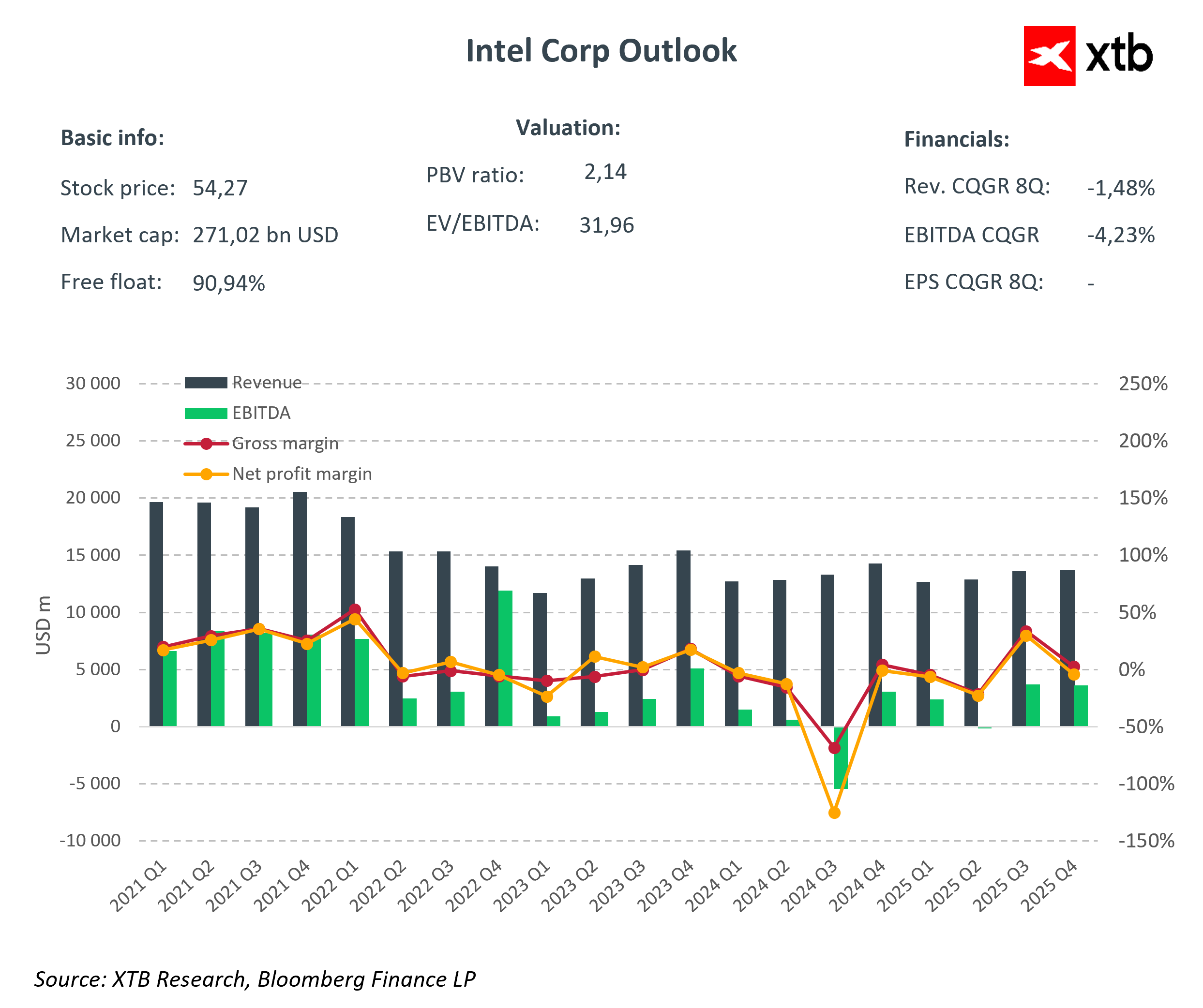

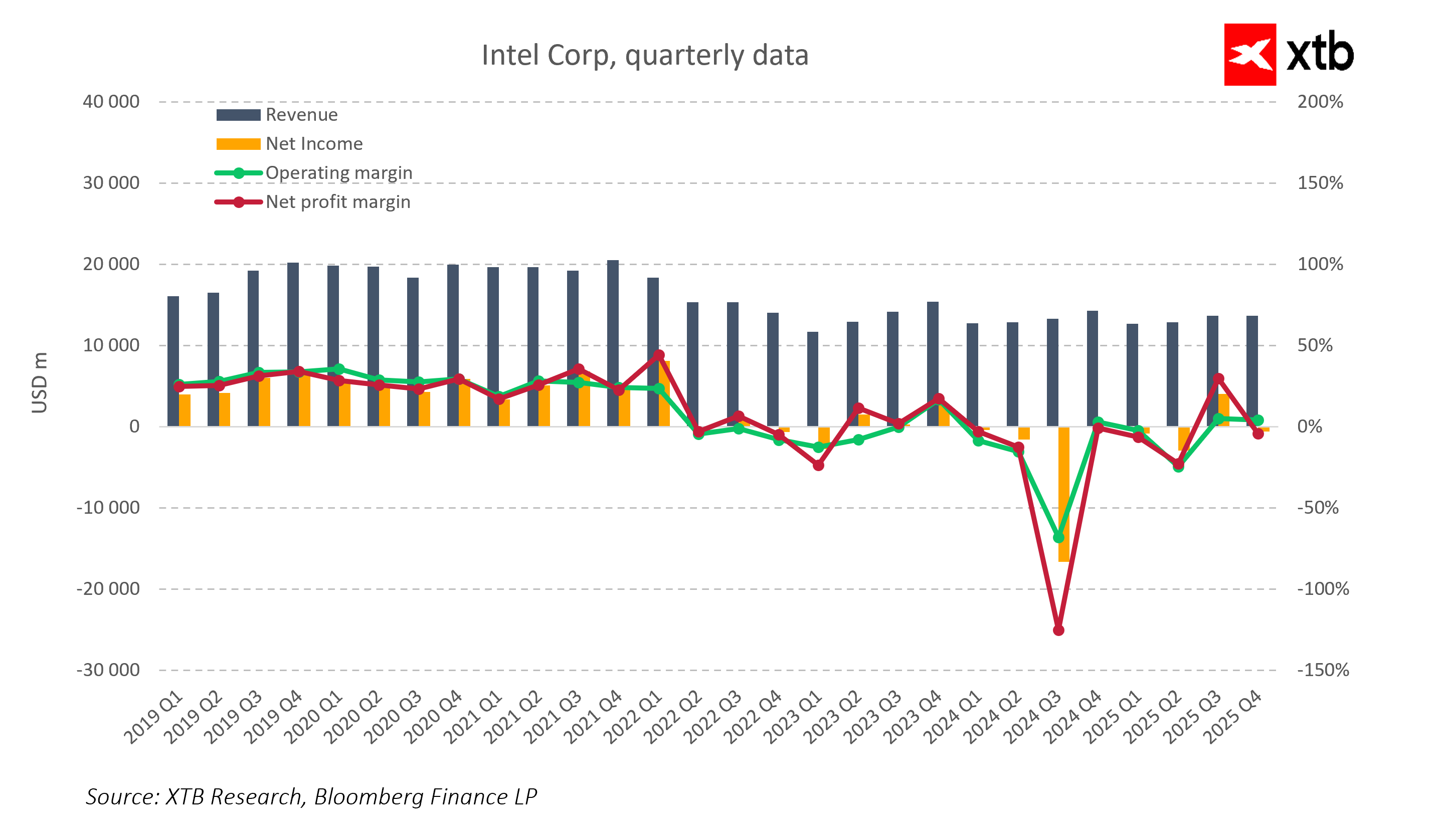

Intel công bố kết quả quý IV/2025, nhìn sơ bộ có vẻ tích cực. Doanh thu của công ty đạt 13,7 tỷ USD, vượt 2,2% so với dự báo của các nhà phân tích. Lợi nhuận điều chỉnh trên mỗi cổ phiếu (EPS) đạt 0,15 USD, gần gấp đôi mức kỳ vọng 0,08 USD. Mảng Data Center & AI tăng 9% so với cùng kỳ, đạt 4,7 tỷ USD, phản ánh nhu cầu ngày càng tăng về bộ xử lý trong thời đại AI.

Tuy nhiên, thị trường phản ứng bằng một đợt bán tháo mạnh, vì nhà đầu tư tập trung chủ yếu vào dự báo quý I yếu, áp lực chi phí và rủi ro triển khai chiến lược hơn là các kết quả lịch sử về EPS hay doanh thu.

Kết quả tài chính

-

EPS: 0,15 USD, vượt dự báo 0,08 USD

-

Doanh thu: 13,7 tỷ USD, cao hơn kỳ vọng (13,4 tỷ USD), giảm 4% YoY

-

Biên lợi nhuận gộp: chịu áp lực mạnh do chi phí sản xuất tăng và nguồn cung chip hạn chế

-

Mảng Data Center & AI: +9% YoY, 4,7 tỷ USD

-

Client Computing (PC): doanh thu giảm 7% YoY, 8,2 tỷ USD

-

Quy trình 18A và 14A: tiến triển trong việc ramp-up, nhưng năng suất sản xuất vẫn thấp hơn kỳ vọng

-

Thiếu hụt bộ nhớ: nguồn cung DRAM và NAND toàn cầu thắt chặt, có thể hạn chế khối lượng và biên lợi nhuận trong mảng PC

Tiến độ công nghệ và rủi ro triển khai

Ban lãnh đạo nhấn mạnh tiến độ phát triển quy trình 18A và 14A, là công nghệ khắc sâu tiên tiến nhất được sản xuất tại Mỹ. Tuy nhiên, rủi ro triển khai gia tăng, năng suất sản xuất vẫn dưới mục tiêu, tạo thêm sự bất định cho thị trường và tác động đến phản ứng của nhà đầu tư.

Động lực cổ phiếu tăng 11% trước khi công bố kết quả, kỳ vọng bất ngờ tích cực. Nhưng sau khi công bố, mối lo ngại chiếm ưu thế: dự báo quý I yếu, áp lực chi phí, biên lợi nhuận giảm và mảng PC gây thất vọng. Điều này cho thấy trong chu kỳ thị trường hiện tại, nhà đầu tư tập trung vào tương lai và chất lượng triển khai chiến lược, thay vì chỉ nhìn vào kết quả quý trước.

Dự báo quý I/2026

-

Doanh thu dự kiến: 11,7–12,7 tỷ USD, thấp hơn 2,4% so với dự báo thị trường

-

EPS điều chỉnh: khoảng 0,00 USD, trong khi thị trường kỳ vọng 0,05 USD

-

Nguyên nhân chính: Nguồn cung dự trữ đã cạn kiệt. Chuyển sản xuất wafer sang máy chủ, nhà máy chỉ vận hành đầy đủ vào cuối quý

-

Tác động đến tăng trưởng và biên lợi nhuận: Nguồn cung chip hạn chế tiếp tục kìm hãm tăng trưởng doanh thu và tiềm năng mở rộng biên lợi nhuận, mặc dù nhu cầu AI đang tăng

Rủi ro cấu trúc mới

Ngoài các vấn đề dự báo ngắn hạn, rủi ro cấu trúc mới có thể làm tăng áp lực lên kết quả của Intel trong các quý tới. Rủi ro triển khai, hay sự thiếu nhất quán trong thực thi chiến lược, được coi là điểm yếu quan trọng, đặc biệt khi kỳ vọng của thị trường đang ở mức cao.

Ngoài ra, nguồn cung bộ nhớ thắt chặt có thể làm giảm nhu cầu PC, trực tiếp đe dọa mảng Client Computing. Suy yếu trong mảng này cũng có thể làm giảm hiệu quả đầu tư vào Foundry và quy trình 18A, vốn phụ thuộc phần lớn vào khối lượng bán nội bộ.

Triển vọng dài hạn

Intel dự báo doanh thu quý 1/2026 đạt 11,7–12,7 tỷ USD và EPS điều chỉnh gần bằng 0, thể hiện sự thận trọng của công ty. Nguồn cung chip hạn chế, bất chấp nhu cầu AI tăng cao, tiếp tục kìm hãm tiềm năng tăng trưởng doanh thu và cải thiện biên lợi nhuận. Mảng PC vẫn là nhóm rủi ro rõ ràng, trong khi Data Center, AI và Foundry cung cấp cơ hội tăng trưởng, với điều kiện chiến lược được triển khai hiệu quả và khả năng sinh lời được khôi phục. Thay đổi quản lý và tái cấu trúc kinh doanh là một phần nỗ lực rộng hơn của Intel, nhưng cho đến khi công ty chứng minh được việc thực thi kế hoạch nhất quán, thị trường sẽ vẫn nghi ngờ về khả năng hồi phục dài hạn.

Kỳ vọng thị trường cao sau mức tăng mạnh: trong 12 tháng qua, cổ phiếu Intel đã tăng gần 150%. Phần lớn thông tin tích cực đã được thị trường phản ánh và hiện thị trường kỳ vọng các kết quả khả quan. Quý 4 cho thấy nền tảng vững chắc, nhưng với kỳ vọng cao của nhà đầu tư, kết quả hiện tại chưa đủ thuyết phục, giải thích cho đợt bán tháo mạnh.

Điểm chính rút ra:

Quý 4/2025 cho thấy Intel có nền tảng vững chắc và các lĩnh vực tăng trưởng, đặc biệt là trong Data Center và AI, nhưng thị trường vẫn thất vọng vì dự báo quý 1 yếu, áp lực biên lợi nhuận, nguồn cung chip hạn chế và rủi ro triển khai, bao gồm cả tình trạng thiếu bộ nhớ. Intel đối mặt với những thách thức đáng kể: mở rộng quy trình sản xuất tiên tiến, tái xây dựng mảng PC, cải thiện biên lợi nhuận và kiểm soát chi phí, đồng thời triển khai chiến lược một cách nhất quán trong môi trường cầu khó khăn. Công ty vẫn còn nhiều việc phải làm trước khi nhà đầu tư chuyển kỳ vọng thị trường thành tăng giá cổ phiếu thực sự và định giá cơ bản cao hơn.

Tóm tắt thị trường: Phố Wall lấy lại thế chủ động khi Palantir thắp lại kỳ vọng về AI

SpaceX: Đã đến lúc công ty phải thuyết phục nhà đầu tư bằng các con số tài chính

Lịch kinh tế: Điều gì có thể khuấy động thị trường trong tuần này?

Tóm tắt thị trường: AI Thúc Đẩy Đà Phục Hồi. Cổ Phiếu Công Nghệ Trở Lại Mạnh Mẽ

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.