Vì sao kết quả này quan trọng

Hôm nay, sau khi phiên giao dịch Phố Wall kết thúc, Intel sẽ công bố báo cáo kết quả kinh doanh quý IV/2025. Đây là thời điểm then chốt để công ty chứng minh tiến triển trong việc thực thi kế hoạch phục hồi, từ mảng Foundry và AI cho đến cải thiện phân khúc PC, bất chấp điều kiện thị trường khó khăn, áp lực cạnh tranh và các thách thức chuỗi cung ứng toàn cầu. Kết quả lần này có thể trả lời những câu hỏi về vị thế tài chính hiện tại của Intel và cho thấy cách công ty nhìn nhận triển vọng các quý tới cũng như trong năm 2026.

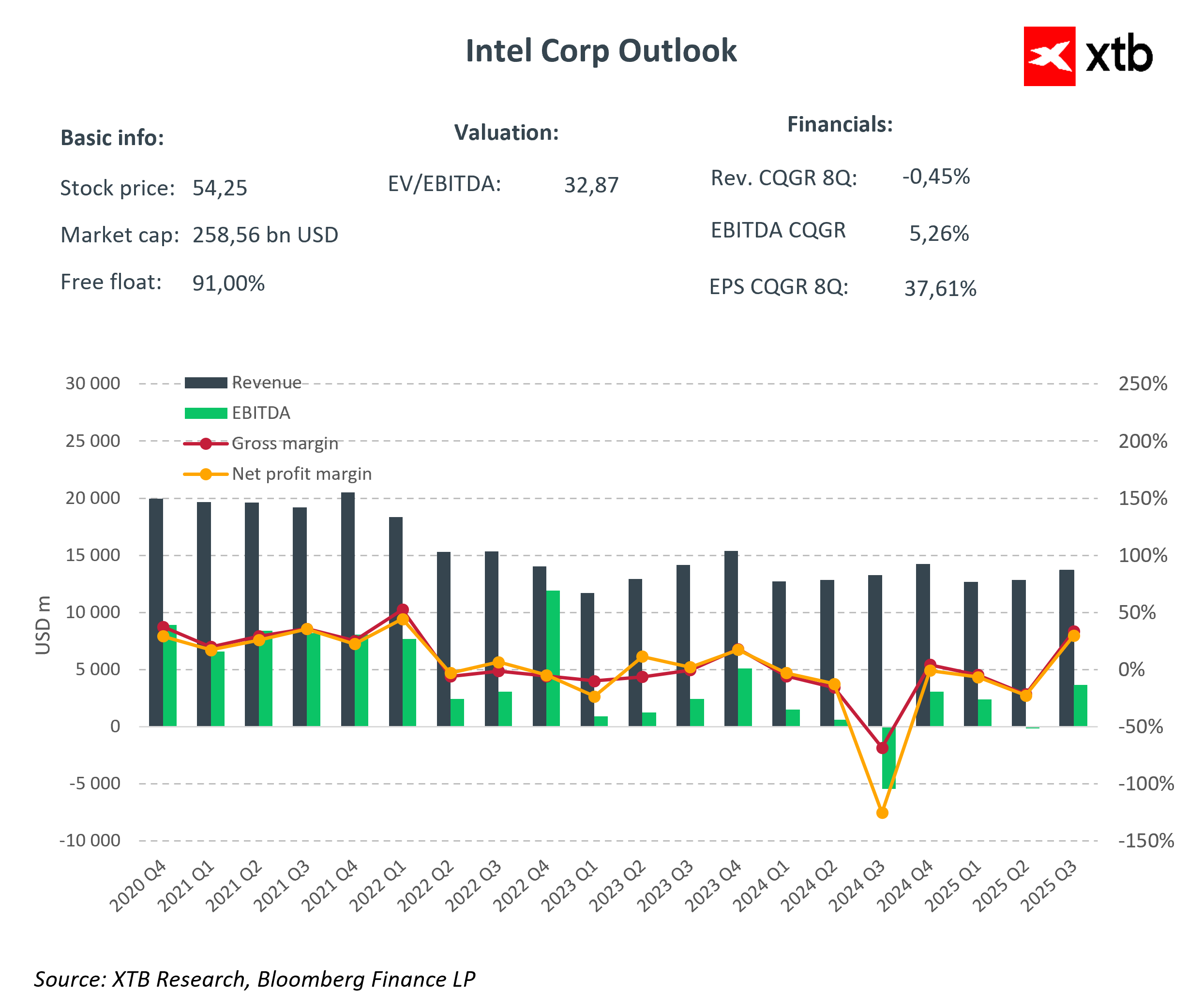

Dự báo và đồng thuận cho Q4/2025

Theo đồng thuận của Bloomberg, các dự báo cho quý IV/2025 của Intel như sau:

-

Tổng doanh thu: 13,42 tỷ USD, giảm khoảng 6% so với cùng kỳ

-

Client Computing (PC/CCG): 8,28 tỷ USD

-

Data Center & AI: 4,36 tỷ USD

-

-

EPS: 0,09 USD

-

Biên lợi nhuận gộp: 36,5%

-

Biên lợi nhuận hoạt động: 6,29%

-

Chi phí R&D: 3,29 tỷ USD

-

Lợi nhuận hoạt động: 872,8 triệu USD

Dự báo cho quý I/2026

-

Doanh thu: 12,54 tỷ USD

-

EPS: 0,07 USD

-

Biên lợi nhuận gộp: 36,5%

-

Chi tiêu vốn (CapEx): 3,84 tỷ USD

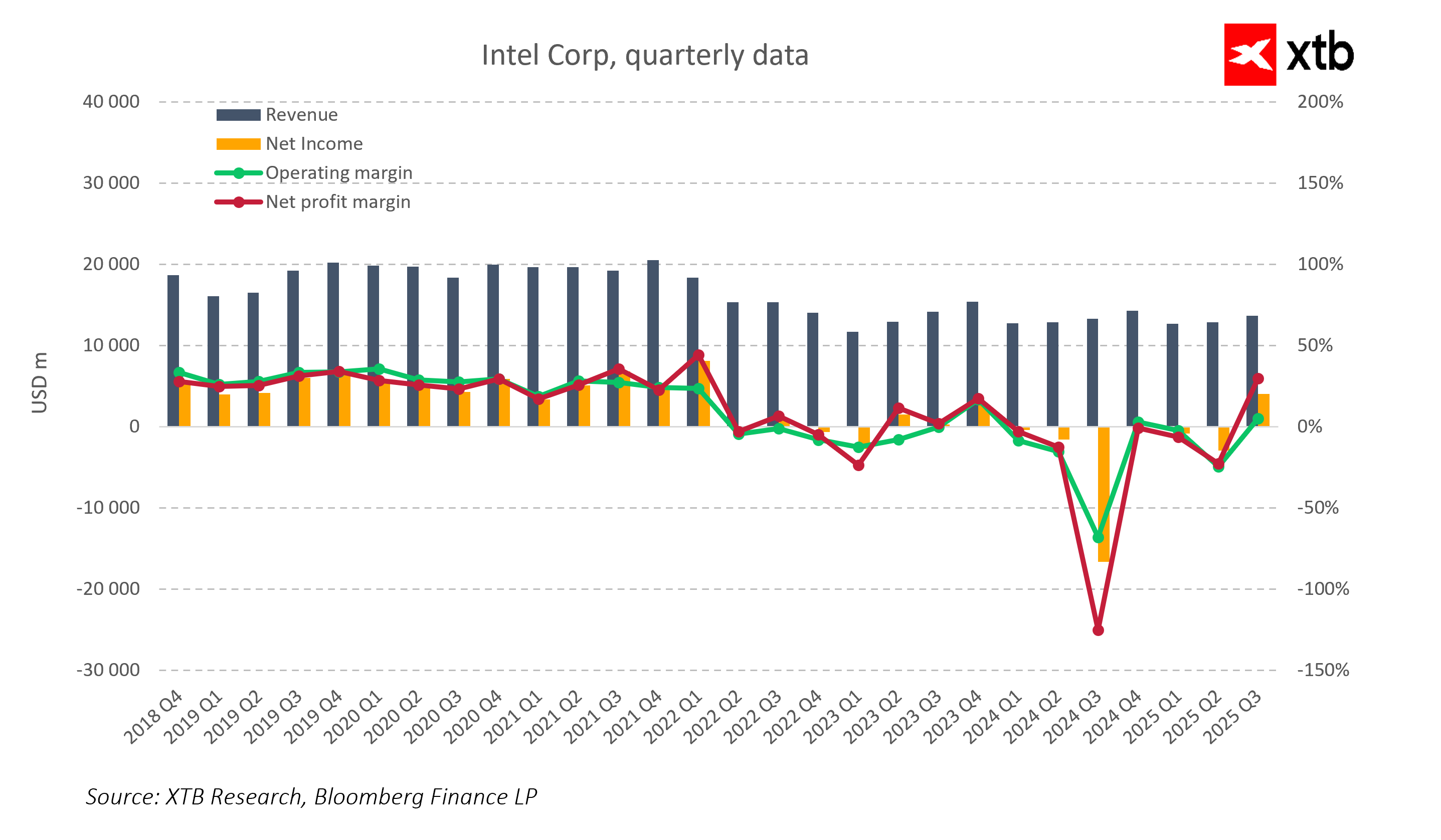

Những con số này cho thấy Intel vẫn đang chịu áp lực ở mảng PC, trong khi Data Center & AI cùng Foundry ngày càng trở nên then chốt cho việc phục hồi doanh thu và cải thiện biên lợi nhuận. Nhà đầu tư sẽ theo dõi sát sao liệu kết quả quý này có xác nhận những tín hiệu tích cực mà công ty đã phát đi trong vài tháng qua, cũng như liệu chiến lược tái cấu trúc có mang lại kết quả thực chất hay không.

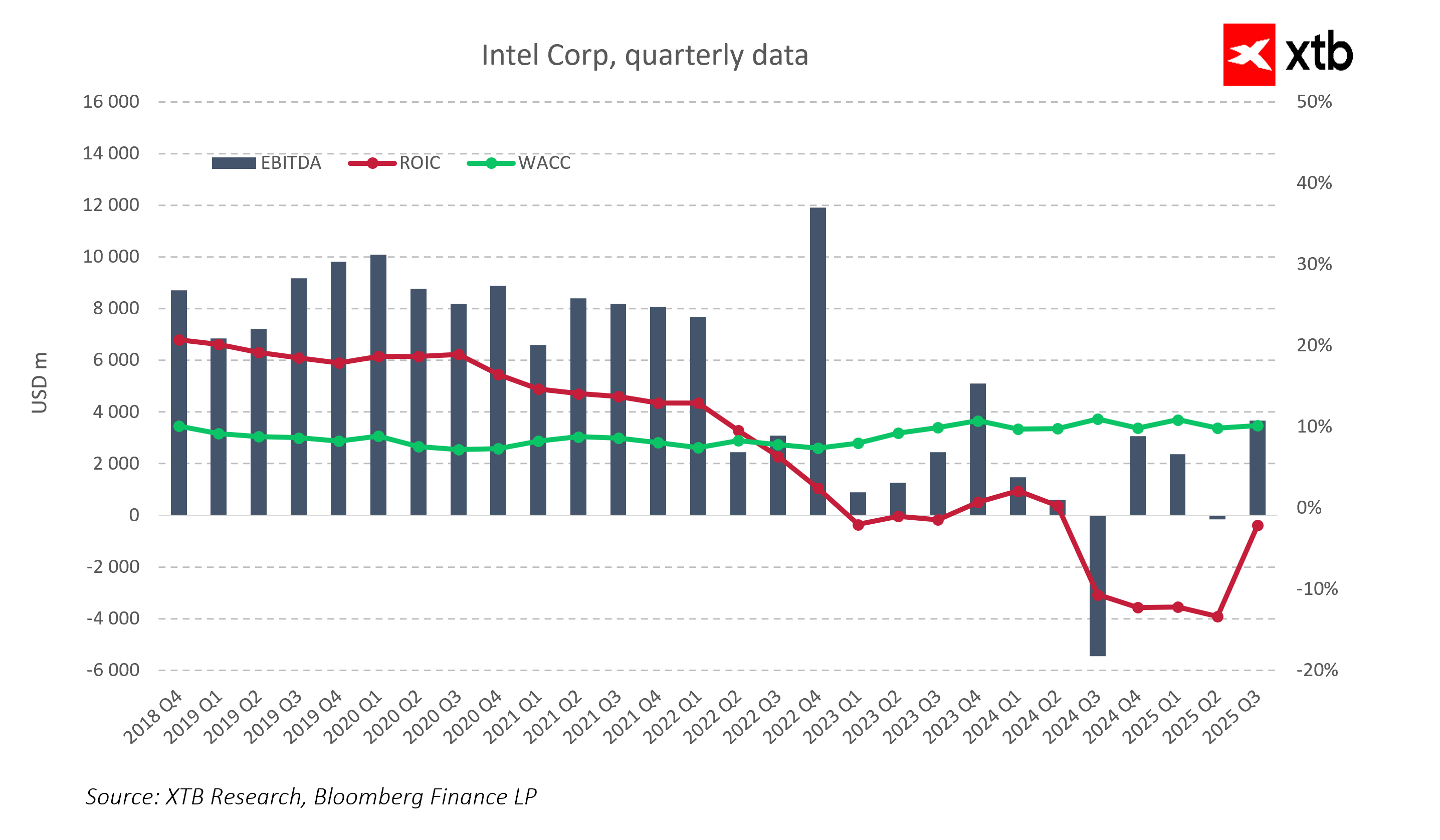

Foundry và AI – phép thử cho chiến lược

Các khoản đầu tư chiến lược vào mảng Foundry và phát triển quy trình công nghệ, bao gồm 18A tại Arizona, là nền tảng của kế hoạch phục hồi của Intel. Việc cải thiện hiệu suất sản xuất, thu hút khách hàng mới và đảm bảo chuỗi cung ứng là những sáng kiến then chốt nhưng tốn kém.

Trong mảng AI và Data Center, công ty đang nỗ lực giành lại thị phần trong máy chủ và bộ xử lý cho các ứng dụng trí tuệ nhân tạo. Sự hợp tác với NVIDIA về GPU và phát triển AI tác nhân (agentic AI) nhằm thúc đẩy doanh thu và biên lợi nhuận, dù các hạn chế về nguồn cung ở quy trình Intel 7 và Intel 10 có thể làm chậm quá trình mở rộng trong ngắn hạn.

Kết quả ở các mảng này sẽ quyết định lớn đến việc liệu nhà đầu tư có xem kế hoạch “giải cứu” của Intel là thành công hay không.

PC và Client Computing – vẫn là bài toán khó

Phân khúc PC tiếp tục là một trong những thách thức lớn nhất của Intel. Dù giá bán bình quân (ASP) được kỳ vọng sẽ phục hồi ở các dòng máy cao cấp và trung cấp, công ty vẫn đang mất thị phần ở phân khúc giá rẻ, đặc biệt là Chromebook, vào tay các đối thủ như MediaTek. Điều này không chỉ ảnh hưởng đến sản lượng bán, mà còn tác động tới hình ảnh và sức mạnh thương hiệu của Intel trên thị trường tiêu dùng.

Sự phát triển của AI PC có thể phần nào bù đắp sự sụt giảm về khối lượng nhờ mang lại các sản phẩm công nghệ cao hơn, đồng thời giúp Intel giữ vững vị thế ở phân khúc cao cấp. Tuy nhiên, thị trường sẽ theo dõi rất sát liệu công ty có thể giành lại thị phần đáng kể trong mảng cốt lõi này hay không – lĩnh vực vẫn đóng góp tỷ trọng lớn trong tổng doanh thu. Do đó, thành công ở mảng PC là điều kiện tiên quyết để chiến lược phục hồi được đánh giá là hoàn chỉnh và bền vững, bởi doanh số máy tính cho người tiêu dùng và doanh nghiệp vẫn là động lực chính tạo dòng tiền cho Intel.

Hỗ trợ bên ngoài – chính phủ, SoftBank và NVIDIA

Intel đang hưởng lợi từ sự hỗ trợ tài chính và công nghệ quy mô lớn từ các đối tác bên ngoài, giúp giảm áp lực trong ngắn hạn và tài trợ cho các khoản đầu tư dài hạn. Đạo luật CHIPS mang lại cho công ty 5,7 tỷ USD tiền mặt cùng các ưu đãi thuế, qua đó cải thiện thanh khoản và cho phép phát triển hạ tầng sản xuất, đặc biệt trong mảng Foundry.

Các quan hệ đối tác chiến lược với NVIDIA và SoftBank nhằm nâng cao năng lực công nghệ, đẩy nhanh phát triển AI và đa dạng hóa rủi ro kinh doanh. Việc hợp tác với NVIDIA cho phép tích hợp GPU vào các máy chủ AI, gia tăng sức hấp dẫn của giải pháp cho khách hàng doanh nghiệp, trong khi sự hậu thuẫn từ SoftBank giúp Intel tiếp cận nguồn vốn và có thể mở ra các thị trường mới.

Tuy nhiên, ngay cả những hỗ trợ lớn như vậy cũng không thể thay thế cho tăng trưởng doanh thu và cải thiện biên lợi nhuận một cách bền vững, vốn phải đến từ hiệu quả hoạt động nội tại. Nhà đầu tư sẽ kiểm chứng qua các báo cáo quý liệu những hỗ trợ bên ngoài này có thực sự chuyển hóa thành giá trị doanh nghiệp gia tăng và kết quả kinh doanh ổn định hay không.

Rủi ro đối với nhà đầu tư

Bất chấp những tiến triển gần đây, Intel vẫn đối mặt với nhiều thách thức đáng kể. Các hạn chế về năng lực sản xuất và công suất trong mảng Foundry, cùng với chi phí đầu tư cao, có thể làm chậm đà tăng trưởng và thu hẹp dư địa linh hoạt về tài chính. Công ty dự báo sẽ mất khoảng 10% thị phần PC trong năm 2026, tạo thêm áp lực lên quá trình phục hồi của mảng Client Computing.

Cạnh tranh từ AMD, NVIDIA và MediaTek vẫn rất khốc liệt, buộc Intel phải liên tục cải tiến công nghệ và đổi mới sản phẩm. Các yếu tố địa chính trị và vấn đề an ninh chuỗi cung ứng, đặc biệt là tình hình tại Đài Loan, có thể phát sinh thêm chi phí và gia tăng bất định. Bên cạnh đó, định giá cổ phiếu hiện ở mức cao, đã phản ánh phần lớn kỳ vọng tích cực của thị trường, đồng nghĩa với việc bất kỳ sự thất vọng nào về kết quả kinh doanh cũng có thể tác động mạnh đến giá cổ phiếu và làm xói mòn niềm tin của nhà đầu tư.

“Chiến dịch giải cứu” có đang phát huy hiệu quả?

Kết quả Q4/2025 công bố hôm nay sẽ là tín hiệu cụ thể đầu tiên cho thấy liệu Intel có thể chuyển hóa kế hoạch tái cấu trúc thành kết quả tài chính thực tế hay không. Việc ổn định doanh thu, cải thiện biên lợi nhuận và những tín hiệu tích cực từ các mảng Foundry và AI có thể thuyết phục nhà đầu tư rằng chiến lược hiện tại đang đi đúng hướng.

Để “chiến dịch” này thực sự thành công, Intel cần duy trì tiến triển trong Foundry, giành lại thị phần PC, quản lý hiệu quả chi phí và rủi ro địa chính trị, đồng thời liên tục phát triển các mảng có biên lợi nhuận cao. Intel đang đứng trước một bước ngoặt quan trọng: báo cáo Q4 có thể либо củng cố niềm tin của nhà đầu tư, либо cho thấy con đường phục hồi toàn diện sẽ dài hơn và khó khăn hơn so với kỳ vọng của thị trường.

Kể từ đầu năm ngoái, cổ phiếu Intel đã tăng gần 150%, phản ánh kỳ vọng ngày càng lớn của thị trường đối với quá trình tái cấu trúc, đầu tư vào Foundry và mở rộng sang AI & Data Center. Tuy nhiên, phần lớn kỳ vọng này đã được phản ánh vào giá. Thị trường hiện đòi hỏi kết quả cụ thể: số liệu doanh thu rõ ràng, cải thiện biên lợi nhuận và mức tăng thị phần thực tế. Báo cáo hôm nay sẽ là phép thử đầu tiên cho thấy liệu Intel có thể biến những kế hoạch đầy tham vọng thành thành công đo lường được, chứng minh rằng chiến lược phục hồi không chỉ là lý thuyết mà là nền tảng thực sự cho tăng trưởng dài hạn.

Liệu có xuất hiện một “khoảnh khắc DeepSeek” khác? Moonshot AI gia tăng áp lực lên các ông lớn AI

Tổng kết thị trường: Một phiên bán tháo kèm "spin-off"

Mở phiên Mỹ: Thị trường tiếp tục giảm khi lo ngại của nhà đầu tư gia tăng

Tổng quan thị trường: Chứng khoán châu Âu giảm điểm giữa căng thẳng Mỹ - Iran 📉 Ngành bán dẫn chịu áp lực

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.