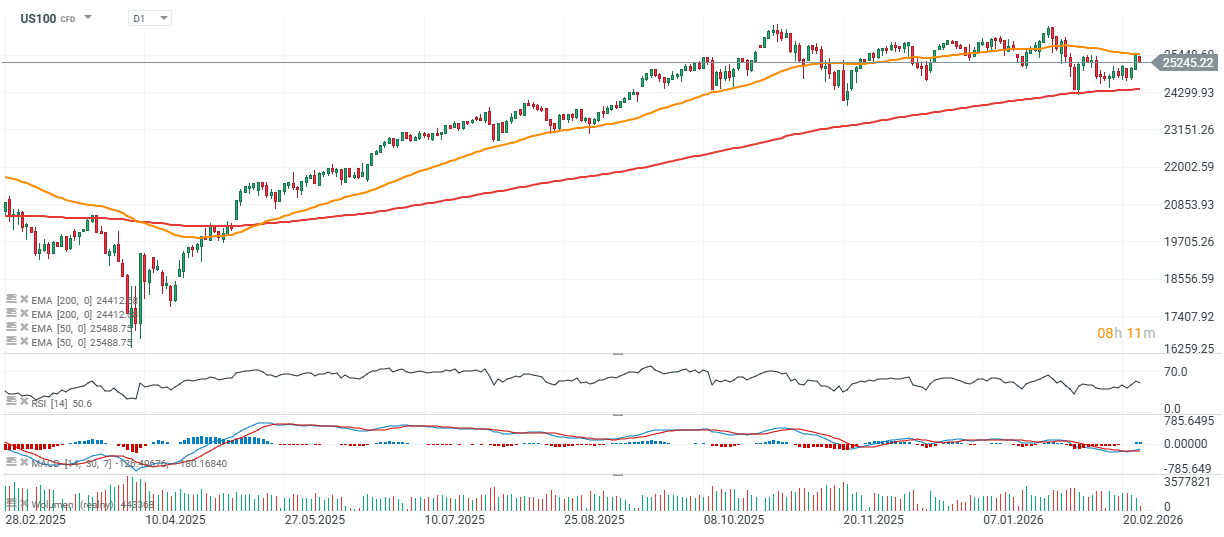

Tâm lý Phố Wall đang suy yếu trong phiên hôm nay, với Nasdaq 100 (thị trường cơ sở) giảm 0,7% và S&P 500 giảm 0,3%, bất chấp quý kỷ lục của NVIDIA công bố hôm qua cùng triển vọng rất lạc quan. Trong khi đó, Dow Jones Industrial Average và Russell 2000 nhỉnh hơn một chút, dao động trong biên độ 0,15%–0,3%.

Số đơn xin trợ cấp thất nghiệp lần đầu tại Mỹ tăng nhẹ tuần qua nhưng vẫn ở mức thấp trong lịch sử, cho thấy doanh nghiệp vẫn chưa đẩy mạnh sa thải dù tốc độ tuyển dụng chậm lại. Đơn xin trợ cấp lần đầu (điều chỉnh theo mùa) đạt 212.000 trong tuần kết thúc ngày 21/2, tăng 4.000 so với tuần trước nhưng thấp hơn dự báo 215.000. Trung bình 4 tuần tăng nhẹ lên 220.250. Đơn trợ cấp tiếp tục giảm xuống 1,833 triệu. Dữ liệu củng cố khả năng Fed sẽ kéo dài thời gian tạm dừng nới lỏng chính sách.

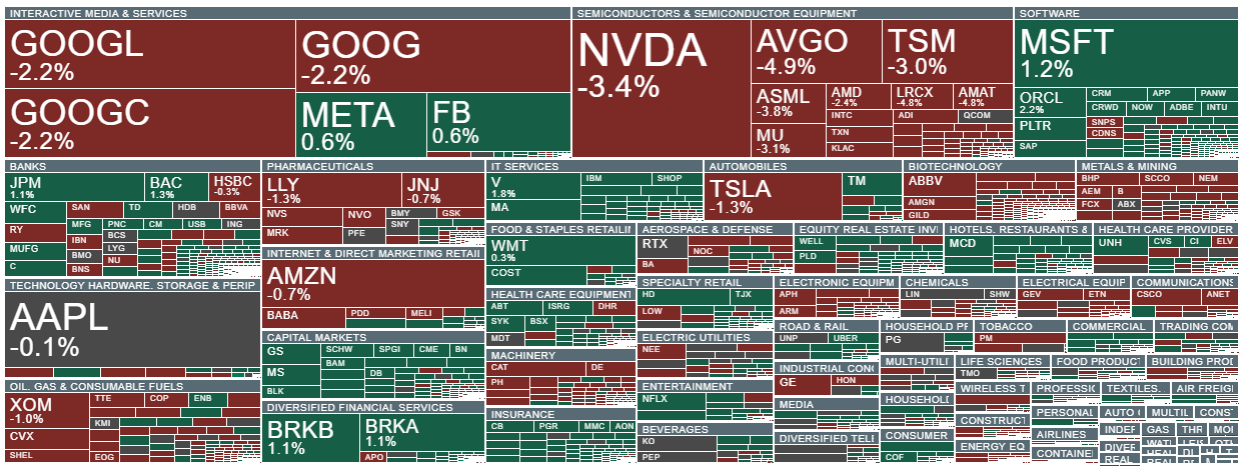

Cổ phiếu Nvidia giảm hơn 3%, gây áp lực lên thị trường chung, hiện giao dịch dưới 190 USD/cổ phiếu. Trong khi đó, cổ phiếu công ty hàng không vũ trụ và quốc phòng HEICO (HEI.US) giảm gần 13%.

US100 (khung thời gian D1)

Cổ phiếu Nvidia đang mất đà bất chấp báo cáo quý khả quan và kỳ vọng tích cực cho quý hiện tại, giảm xuống dưới 190 đô la mỗi cổ phiếu.

Nguồn: xStation5

Nguồn: xStation5

Vấn đề tại HEICO?

Cổ phiếu của công ty hàng không vũ trụ và quốc phòng HEICO (HEI.US) đã giảm hơn 12% sau khi công bố báo cáo lợi nhuận, mặc dù công ty ghi nhận mức lợi nhuận quý I kỷ lục và duy trì tăng trưởng doanh thu hai chữ số. Đây là một trường hợp điển hình của hiện tượng “buy the rumor, sell the fact” (mua theo tin đồn, bán khi tin ra). Nhà đầu tư có thể đã kỳ vọng biên lợi nhuận mạnh hơn nữa, đồng thời chuyển sự chú ý sang cơ cấu sản phẩm của mảng Electronic Technologies và mức đòn bẩy tài chính cao hơn sau thương vụ mua lại gần đây.

-

HEICO là một công ty có trụ sở tại Florida do gia đình kiểm soát, đã dành nhiều thập kỷ để thâu tóm các doanh nghiệp ngách có lợi nhuận tốt trong lĩnh vực điện tử và thiết bị hàng không (hệ thống an toàn, linh kiện buồng lái, v.v.). Hiện nay, công ty là một trong những nhà cung cấp lớn nhất các linh kiện thay thế hậu mãi và dịch vụ sửa chữa cho các hãng hàng không thương mại, đồng thời mở rộng sang các hợp đồng quốc phòng và không gian. Với chuỗi cung ứng ổn định và vai trò quan trọng trong sản xuất nội địa, công ty được đánh giá có vị thế thuận lợi để hưởng lợi từ nhu cầu công nghiệp đang duy trì và lợi thế cạnh tranh vững chắc.

-

Các kết quả chính nhìn chung khá tích cực. Doanh thu tăng 14% so với cùng kỳ lên 1,18 tỷ USD, tương đối phù hợp với dự báo thị trường, trong khi EPS pha loãng đạt 1,35 USD so với mức kỳ vọng 1,29 USD và cao hơn khoảng 13% so với một năm trước. EBITDA tăng 14% lên 312 triệu USD, và lợi nhuận hoạt động đạt 259,9 triệu USD. Dòng tiền từ hoạt động kinh doanh giảm xuống còn 178,6 triệu USD, một phần do các khoản chi trả liên quan đến thù lao.

Mảng Flight Support Group (FSG), gắn chặt với chu kỳ hàng không dân dụng và hoạt động bảo dưỡng gia tăng, vẫn là động lực tăng trưởng chính. Phân khúc này ghi nhận tăng trưởng doanh thu mạnh và cải thiện lợi nhuận. Ngược lại, Electronic Technologies Group (ETG) tuy tăng doanh số nhưng chịu áp lực biên lợi nhuận do cơ cấu sản phẩm kém thuận lợi hơn, bao gồm doanh số liên quan đến không gian yếu hơn và tỷ trọng quốc phòng thấp hơn. Sự thu hẹp biên lợi nhuận này có thể đã làm giảm sự hào hứng của nhà đầu tư dù EPS vượt kỳ vọng.

Kết quả chính:

-

Doanh thu: 1,18 tỷ USD (+14% YoY)

-

Lợi nhuận ròng: 190,2 triệu USD (kỷ lục quý)

-

EPS pha loãng: 1,35 USD (so với 1,29 USD kỳ vọng)

-

EBITDA: 312 triệu USD (+14%)

-

Dòng tiền hoạt động: 178,6 triệu USD

Flight Support Group (FSG)

-

Doanh thu: 820 triệu USD (+15%)

-

Tăng trưởng hữu cơ: ~12%

-

Lợi nhuận hoạt động: 200,7 triệu USD (+21%)

-

Biên lợi nhuận: 24,5%

Electronic Technologies Group (ETG)

-

Doanh thu: 370,7 triệu USD (+12%)

-

Tăng trưởng hữu cơ: ~6%

-

Lợi nhuận hoạt động: 73,2 triệu USD (giảm nhẹ)

-

Biên lợi nhuận: 19,8%

Bảng cân đối kế toán:

-

Nợ ròng/EBITDA: 1,79x (tăng sau thương vụ mua lại)

Ban lãnh đạo nhấn mạnh rằng mức đòn bẩy tăng lên phản ánh thương vụ mua lại vừa hoàn tất và vẫn nằm trong ngưỡng an toàn. Tuy nhiên, thị trường không chỉ đánh giá cao tăng trưởng, mà còn quan tâm đến chất lượng và tính bền vững của biên lợi nhuận. Trong khi mảng Flight Support Group (FSG) tiếp tục thể hiện tích cực, thì áp lực biên lợi nhuận tại Electronic Technologies Group (ETG) - bao gồm mức giảm hơn 4% lợi nhuận phân khúc so với cùng kỳ - đang làm dấy lên câu hỏi về sự ổn định lợi nhuận trong ngắn hạn. Trong các quý tới, những vấn đề then chốt sẽ là: Liệu ETG có thể quay trở lại cơ cấu doanh thu thuận lợi hơn, đặc biệt trong các lĩnh vực không gian và quốc phòng hay không. Liệu FSG có thể duy trì mức biên lợi nhuận cao khi sản lượng tiếp tục tăng trưởng. Ban lãnh đạo vẫn lạc quan về năm tài chính 2026, cho rằng đà tăng doanh số sẽ được duy trì nhờ nhu cầu hữu cơ và các thương vụ mua lại. Tuy nhiên, công ty chưa đưa ra các mục tiêu định lượng cụ thể.

Nguồn: xStation5

Điểm tin nổi bật về doanh nghiệp

J.M. Smucker tăng gần 5% sau khi công bố kết quả quý ba tài chính vượt kỳ vọng, với EPS điều chỉnh 2,38 USD trên doanh thu 2,34 tỷ USD, so với dự báo FactSet là 2,27 USD và 2,32 tỷ USD.

Lantheus Holdings giảm gần 5% sau khi đưa ra dự báo cả năm thấp hơn kỳ vọng, EPS dự kiến 5,00–5,25 USD so với dự báo 5,51 USD.

Array (ARRY) giảm mạnh 25% sau khi hướng dẫn EBITDA điều chỉnh năm 2026 thấp hơn dự báo.

C3.ai (AI) giảm hơn 25% sau khi cắt giảm dự báo doanh thu cả năm dưới mức đồng thuận.

Celsius Holdings (CELH) tăng 12% sau khi vượt dự báo doanh thu và lợi nhuận quý tư.

Driven Brands (DRVN) giảm 3% sau cú giảm 30% hôm thứ Tư, khi Piper Sandler hạ bậc cổ phiếu sau các lỗi kế toán cần điều chỉnh lại và báo cáo quý bị trì hoãn.

GoodRx (GDRX) giảm 15% do dự báo doanh thu và EBITDA năm 2026 yếu.

IonQ (IONQ) tăng 13% sau khi vượt kỳ vọng quý tư.

Mosaic (MOS) giảm 3% sau khi JPMorgan hạ bậc nhà sản xuất phân bón do lo ngại chi phí.

Nubank (NU) giảm 5,1% do chi phí và dự phòng tăng bù đắp cho tăng trưởng lợi nhuận ròng.

Nutanix (NTNX) tăng 15% sau khi AMD công bố khoản đầu tư 150 triệu USD cổ phần trong khuôn khổ quan hệ đối tác mới.

Papa John’s (PZZA) giảm 3,4% do doanh số thấp hơn kỳ vọng trong bối cảnh tiêu dùng khó khăn.

Perrigo (PRGO) giảm 7,6% sau khi bỏ lỡ dự báo lợi nhuận và biên lợi nhuận, đồng thời đưa ra dự báo cả năm đáng thất vọng.

Trade Desk (TTD) giảm 16% do dự báo quý đầu năm yếu, làm dấy lên lo ngại về cạnh tranh từ Amazon và tác động của AI.

Salesforce (CRM) tăng 2% sau khi cung cấp hướng dẫn tăng trưởng doanh số vừa phải nhưng ổn định, xoa dịu nỗi lo về áp lực cạnh tranh trong thời đại AI.

Nguồn: xStation5

Berkshire công bố kết quả kinh doanh: Báo cáo đang cho thấy điều gì về hướng đi của thị trường?

Mở phiên Mỹ: Căng thẳng tại Eo biển Hormuz gây áp lực lên Phố Wall

Intel cần 15 tỷ USD. Đây là vấn đề tài chính hay cái giá của một kế hoạch mở rộng đầy tham vọng?

⬆️TTF Gas tăng hơn 6%, tiến gần 58 EUR

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.