Các kịch bản này được viết nhằm mục đích giáo dục và các mức giá được đề cập không phải là mức mục tiêu (để giao dịch).

Hiện tại, hầu hết những người tham gia thị trường buộc phải đưa khả năng diễn biến ngắn hạn của tình hình tại Iran vào định giá tài sản. Quy mô, mục tiêu và khung thời gian của các hoạt động quân sự từ cả hai phía sẽ có tác động thực tế đến thị trường. Tuy nhiên, một câu hỏi vẫn cần được đặt ra: không có cuộc chiến nào kéo dài mãi mãi.

Điều gì sẽ xảy ra khi nó kết thúc?

Các cuộc xung đột vũ trang là những sự kiện mang tính “tổng âm” (negative-sum). Quy mô phá hủy khổng lồ và lượng tài nguyên bị tiêu hao để duy trì chiến tranh tạo ra giới hạn thời gian cho các cuộc xung đột như vậy. Điều tương tự cũng áp dụng cho cuộc xung đột đang diễn ra tại khu vực Vịnh Ba Tư. Hoa Kỳ đang chịu áp lực ngày càng lớn từ giá nhiên liệu và phân bón, trong khi lạm phát và cuộc bầu cử giữa nhiệm kỳ ngày càng trở thành yếu tố chi phối đối với chính quyền Tổng thống Donald Trump. Về phía Iran, tình hình còn tồi tệ hơn. Nền kinh tế lạc hậu và bị bỏ bê của một quốc gia sa mạc đông dân khó có thể tồn tại trong điều kiện bị không kích liên tục và quy mô lớn từ Hoa Kỳ và Israel. Việc phong tỏa eo biển Hormuz cũng khiến các quốc gia châu Âu và châu Á, dù không trực tiếp tham gia xung đột, vẫn có lợi ích sống còn trong việc giảm leo thang hoặc ít nhất là mở lại tuyến hàng hải này.

Dựa trên tất cả thông tin hiện có và các dự báo thận trọng, ngay tại giai đoạn này của xung đột, có thể xác định một số kịch bản có khả năng xảy ra cao nhất và phân tích cách chúng có thể ảnh hưởng đến thị trường tài chính.

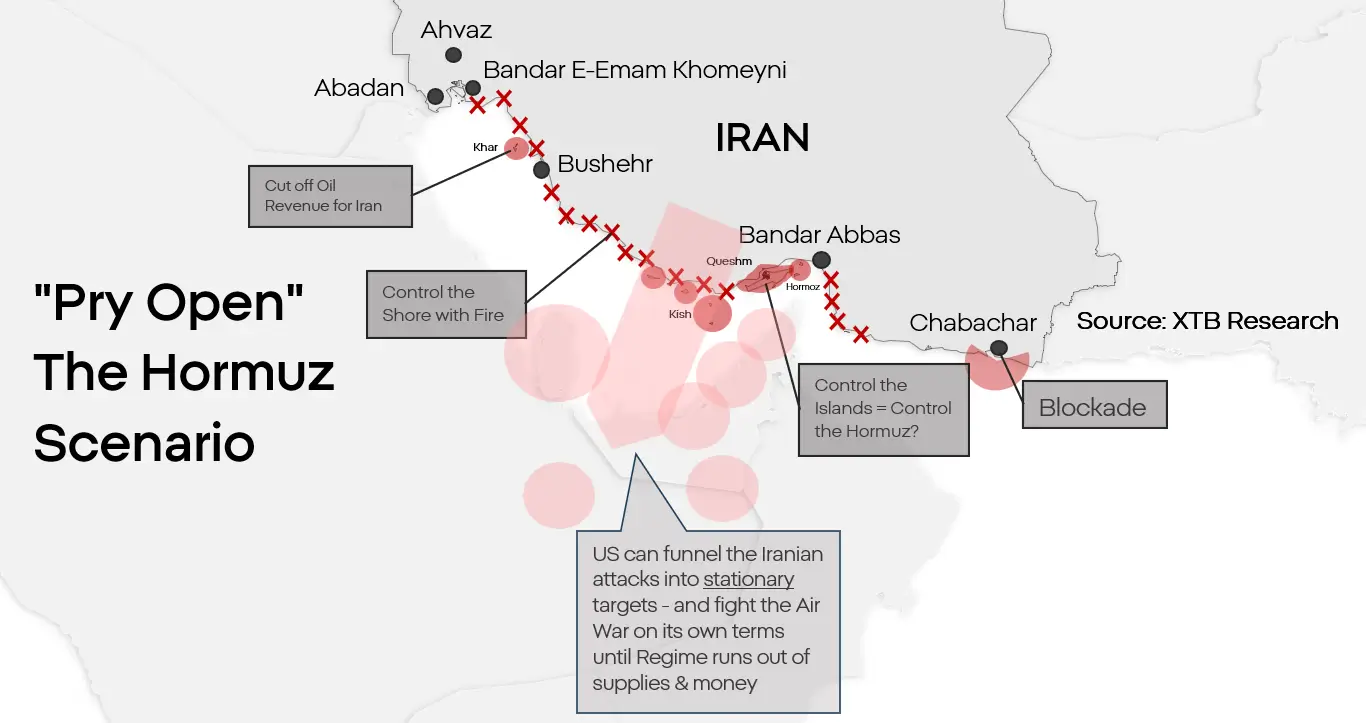

Kịch bản 1: Buộc mở lại eo biển và bình thường hóa một phần

Hiện tại, đây dường như là kịch bản cơ sở mà cả hai bên đều đang chuẩn bị. Mặc dù một cuộc xâm lược toàn diện vào Iran là có thể xảy ra, nhưng trái với quan điểm của nhiều nhà quan sát, điều đó không có nghĩa là nó là điều bắt buộc. Hoa Kỳ không cần phải chiếm đóng Iran. Mục tiêu của họ là vô hiệu hóa chương trình hạt nhân của Iran và mở lại Eo biển Hormuz.

Kịch bản này giả định việc đổ bộ lên một hoặc một số đảo trong eo biển, chiếm giữ các đảo này và kiểm soát đường bờ biển thông qua hỏa lực hải quân. Iran không có khả năng phòng thủ các vị trí tiền tiêu dọc theo bờ biển Vịnh Ba Tư, và các máy bay không người lái mà họ sử dụng để tấn công tàu chở dầu cũng không đủ khả năng tấn công các mục tiêu di chuyển từ sâu trong nội địa. Việc làm tê liệt khả năng phong tỏa eo biển của Iran theo thời gian sẽ loại bỏ các rào cản chính đối với phía Mỹ và tước đi đòn bẩy quan trọng nhất của Iran. Điều này không đồng nghĩa với sự sụp đổ của chính quyền Cộng hòa Hồi giáo, nhưng theo thời gian có thể buộc Iran phải chấp nhận một hình thức ngừng bắn hoặc thậm chí là một sự đầu hàng hạn chế nhưng vẫn duy trì được một phần chức năng.

Phản ứng của thị trường:

- Hỗ trợ giá dầu, đặc biệt trong dài hạn. Một chiến dịch như vậy có thể kéo dài nhiều tháng, và Iran, ngay cả khi bị đánh bại, vẫn sẽ là một mối nguy hiểm. Ngoài chi phí tái thiết và bình thường hóa chuỗi cung ứng, điều này đồng nghĩa với việc tồn tại một “phần bù rủi ro” dài hạn do nguy cơ xung đột tái bùng phát tại eo biển.

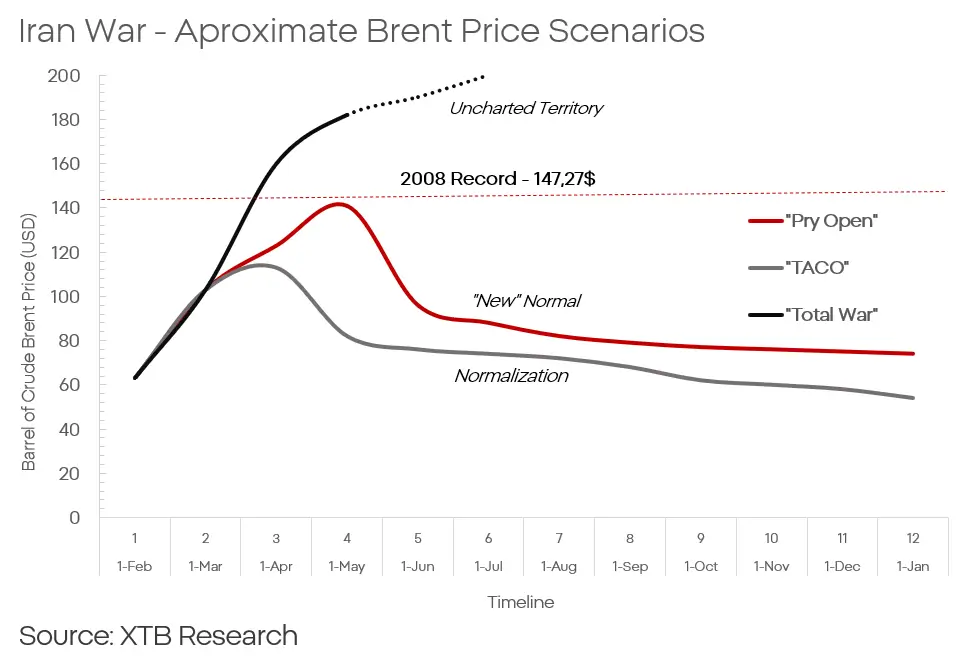

- Giá dầu Brent tăng ngắn hạn lên khoảng 120–140 USD/thùng, sau đó giảm dần về khoảng 80 USD/thùng, với mức “risk premium” dài hạn khoảng 5–10 USD.

- Leo thang cũng có thể hỗ trợ giá vàng và định giá cổ phiếu ngành quốc phòng.

- Giá vàng có thể tăng khoảng 5–7% trong ngắn và trung hạn do căng thẳng leo thang.

- Gây áp lực lên các đồng tiền thị trường mới nổi.

- Đồng thời có khả năng khiến chứng khoán châu Á và một phần thị trường châu Âu giảm nhẹ trong dài hạn.

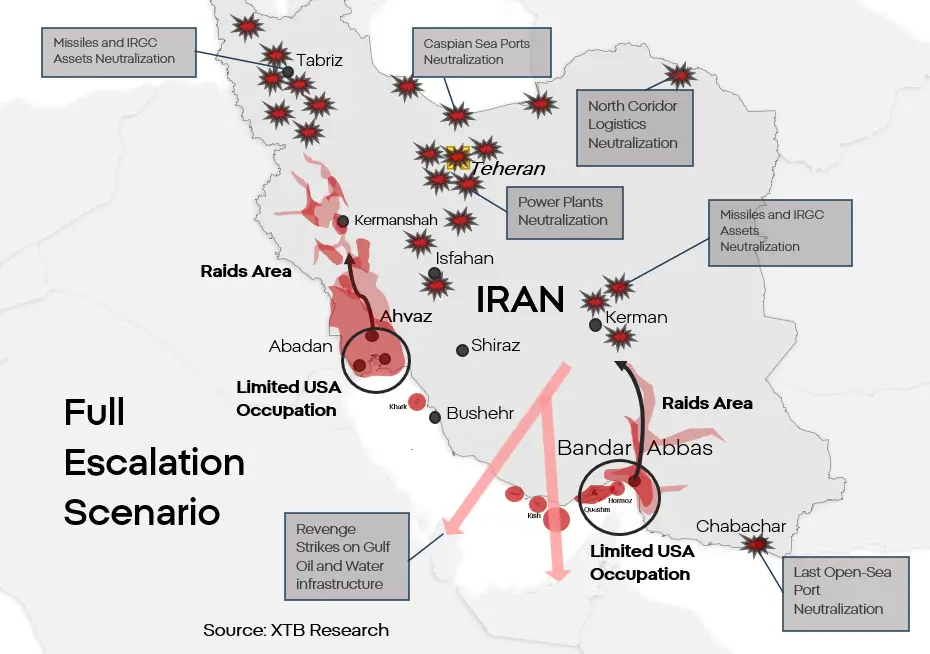

Kịch bản 2: Leo thang toàn diện và một nền hòa bình mong manh

Đây là “phương án tối đa” mang tính logic, thực chất là sự mở rộng của kịch bản thứ nhất. Kịch bản này giả định một nỗ lực thực sự nhằm phá bỏ chế độ Iran trong hình thái hiện tại và ký kết một dạng “thỏa thuận” với những gì còn lại của chính quyền đó.

Cần lưu ý rằng cả hai bên, mặc dù Hoa Kỳ ở mức độ lớn hơn, vẫn đang hạn chế quy mô các cuộc tấn công và loại mục tiêu nhắm đến. Hoa Kỳ có thể kết hợp một cuộc tấn công trên bộ với các đợt tấn công vào cơ sở hạ tầng trọng yếu. Thiệt hại đối với cơ sở hạ tầng liên quan đến sản xuất năng lượng và nguồn nước tại Iran sẽ dẫn đến một cuộc khủng hoảng nhân đạo ở quy mô khó có thể tưởng tượng — đủ lớn để khiến chính quyền không thể tiếp tục các hoạt động quân sự và kháng cự có tổ chức.

Để trả đũa, Iran sẽ cố gắng tấn công bằng mọi phương tiện còn lại vào các cơ sở khử mặn nước biển, cũng như các tài sản khai thác và lọc dầu tại các quốc gia GCC. Tuy nhiên, Iran không có khả năng gây sụp đổ hoàn toàn hệ thống năng lượng và nước ở phía bên kia Vịnh Ba Tư. Dù vậy, thiệt hại có thể đủ nghiêm trọng để buộc phải sơ tán một phần dân cư khỏi khu vực, trong khi cơ sở hạ tầng có thể mất nhiều tháng để phục hồi sau khi xung đột kết thúc.

Không quân đội Iran cũng như lực lượng IRGC không đủ khả năng đẩy lùi một cuộc tấn công trên bộ có tính quyết đoán của Mỹ, nếu điều đó xảy ra. Sự kết hợp giữa các cuộc không kích không giới hạn vào Iran và một cuộc xâm nhập trên bộ giới hạn trong khu vực, ví dụ tại Khuzestan hoặc Bandar Abbas, sẽ cho phép Hoa Kỳ thiết lập các căn cứ tiền phương để triển khai lực lượng đặc nhiệm nhằm vô hiệu hóa chương trình hạt nhân của Iran và/hoặc hỗ trợ các phong trào chống chính phủ. Một kịch bản như vậy, với chi phí khổng lồ cho tất cả các bên, sẽ dẫn đến việc vô hiệu hóa một phần hoặc hoàn toàn Iran như một mối đe dọa đối với khu vực.

Phản ứng của thị trường:

- Giá dầu sẽ tăng mạnh hơn và biến động dữ dội hơn, dù rất khó dự đoán xu hướng dài hạn trong trường hợp thay đổi lớn cán cân quyền lực khu vực như vậy.

- Giá dầu Brent có thể ban đầu tăng lên mức 160–180 USD/thùng.

- Giá vàng cũng có thể tăng mạnh.

- Mốc 5.100 USD có thể nằm trong tầm với.

- Xung đột có khả năng lan rộng hơn về mặt địa lý, khiến cổ phiếu hàng không tiếp tục giảm sâu.

- Thị trường có thể tiếp tục bán tháo thêm khoảng 6–10%.

- Đồng USD có thể tăng mạnh trở lại, tương tự giai đoạn năm 2022.

- Các mức tiềm năng: EUR/USD khoảng 1,18–1,20 và USD/PLN khoảng 3,8–3,9.

- Cổ phiếu ngành quốc phòng có thể đạt các mức cao mới.

Kịch bản 3: “TACO” kiểu Iran

Leo thang hiện tại đang là kịch bản cơ sở, nhưng không phải là kịch bản duy nhất. Mặc dù chắc chắn sẽ rất khó khăn, Donald Trump có thể quyết định tìm cách rút Hoa Kỳ khỏi xung đột mà không đưa nó đến một kết cục rõ ràng.

Một kịch bản bao gồm giảm leo thang và việc Mỹ rút khỏi eo biển theo các điều kiện gần với mong muốn của Iran là kém khả thi hơn, không chỉ vì nó sẽ được xem là một thất bại về mặt uy tín đối với Hoa Kỳ, mà còn vì ảnh hưởng không chính thức nhưng khó bỏ qua mà Israel đang tác động lên chính sách đối ngoại của Mỹ. Tuy nhiên, điều đó không có nghĩa là nó là bất khả thi.

Một thất bại quân sự, khủng hoảng chính trị hoặc khủng hoảng kinh tế có thể buộc Hoa Kỳ phải chấp nhận một dạng thỏa hiệp nào đó, mà từ góc nhìn của Washington sẽ được xem như một thất bại. Thỏa hiệp này có thể mang tính chính thức nhiều hoặc ít, và cuối cùng sẽ bao gồm một hình thức nới lỏng trừng phạt để đổi lấy mức độ hoặc hình thức giải giáp nhất định từ phía Iran.

Phản ứng thị trường:

Trong kịch bản có lợi nhất cho Iran, khả năng nước này tái hòa nhập vào thị trường toàn cầu sẽ xuất hiện. Trong trung và dài hạn, điều này sẽ kéo theo sự sụp đổ của giá dầu.

- Sau khi ký ngừng bắn, dầu có thể nhanh chóng giảm về khoảng 75 USD/thùng, và trong vài quý có thể xuống vùng 50 USD/thùng.

- Việc giảm rủi ro địa chính trị sẽ gây áp lực lên đồng USD và cổ phiếu ngành quốc phòng.

- Tỷ giá EUR/USD có thể dần quay trở lại vùng 1.10 – 1.12.

- Mặc dù rủi ro giảm, vàng vẫn có thể hoạt động tương đối tốt do rủi ro lạm phát và nhu cầu từ các ngân hàng trung ương.

- Tuy nhiên, điều này không áp dụng cho bạc hoặc bạch kim.

- Sự phục hồi của tiền điện tử và cổ phiếu của các ngành chịu ảnh hưởng nặng nề bởi xung đột như hàng không, ô tô và du lịch cũng có thể xảy ra.

- Mức tăng có thể dao động từ vài phần trăm đến thậm chí hơn chục phần trăm.

Đây cũng sẽ là một thất bại về uy tín, và không chỉ về uy tín, đối với Hoa Kỳ. Trong ngắn hạn, điều này có thể không ảnh hưởng lớn đến phân bổ vốn, nhưng về dài hạn có thể dẫn đến sự dịch chuyển trọng tâm kinh tế và thị trường khỏi Hoa Kỳ sang châu Âu và châu Á.

Kamil Szczepański

Chuyên viên phân tích thị trường tài chính cấp junior, XTB

Thị trường nổi bật: Điều gì sẽ thúc đẩy thị trường chứng khoán Mỹ?

Tóm tắt thị trường: Giá dầu tăng trở lại

Tin đầu ngày: Nasdaq 100 tăng 3,2% - Xu hướng tăng đã quay trở lại?

🚨 Dầu Brent giảm xuống dưới 80 USD!

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.