Booz Allen Hamilton (BAH.US) là một trong những nhà thầu công nghệ quan trọng nhất phục vụ chính phủ Mỹ. Công ty hoạt động tại giao điểm của các lĩnh vực quốc phòng, tình báo, an ninh mạng và trí tuệ nhân tạo (AI). Mặc dù sở hữu vị thế chiến lược không thể phủ nhận, cổ phiếu của công ty đã giảm hơn 67% so với mức đỉnh lịch sử, trở thành một trong những nạn nhân lớn nhất của những thay đổi về chính trị và ngân sách diễn ra tại Washington.

-

Booz Allen cũng nằm trong số 12 công ty được kỳ vọng sẽ tham gia phát triển sáng kiến phòng thủ tên lửa Golden Dome của Mỹ. Công ty sẽ đóng vai trò là nhà tích hợp hệ thống chủ chốt và đã được trao hợp đồng thiết kế, xây dựng nguyên mẫu hệ thống đánh chặn trong không gian mang tên Brilliant Swarms – một mô hình đánh chặn quỹ đạo nhằm tăng cường năng lực phòng thủ tên lửa.

-

Định giá của công ty đã thu hẹp đáng kể. Hiện Booz Allen đang giao dịch ở mức khoảng 10 lần lợi nhuận 12 tháng gần nhất (P/E trailing) và khoảng 12 lần lợi nhuận dự phóng (forward P/E). Mức đòn bẩy tài chính vẫn tương đối thận trọng so với nhiều đối thủ. Cổ phiếu hiện có EV/EBITDA khoảng 9 lần và P/S khoảng 0,8 lần – những mức định giá được xem là thấp bất thường so với phần lớn các doanh nghiệp quốc phòng.

-

Trong quý gần nhất, EPS điều chỉnh đạt 1,78 USD, vượt xa mức đồng thuận 1,34 USD. Doanh thu giảm 6,4% so với cùng kỳ xuống còn 2,78 tỷ USD, trong khi số lượng nhân viên giảm xuống khoảng 31.500 người, từ 35.800 người một năm trước. Đồng thời, backlog tăng 3,1% lên 38,2 tỷ USD. Ban lãnh đạo dự báo cho năm tài khóa 2027 doanh thu sẽ đạt từ 11,2–11,7 tỷ USD, với EPS điều chỉnh từ 6,00–6,35 USD.

Điều gì đã kích hoạt đợt bán tháo?

Vấn đề lớn nhất trong vài quý vừa qua là sự phụ thuộc quá lớn vào một nguồn doanh thu. Khoảng 97–98% doanh thu của Booz Allen đến từ các hợp đồng với chính phủ liên bang Mỹ, khiến công ty đặc biệt nhạy cảm với những thay đổi trong ưu tiên chi tiêu của chính phủ. Ngoài ra, Booz Allen từ lâu đã tạo ra phần lớn doanh thu thông qua các dịch vụ tư vấn và chuyên môn cao. Nhà đầu tư ngày càng đặt câu hỏi về triển vọng tăng trưởng dài hạn của mô hình tư vấn sử dụng nhiều lao động, khi AI đang mở rộng phạm vi tự động hóa trong các ngành nghề tri thức.

Trong giai đoạn 2025–2026, thị trường bắt đầu phản ánh tác động của chương trình DOGE nhằm nâng cao hiệu quả chi tiêu, với mục tiêu cắt giảm ngân sách dành cho tư vấn và công nghệ của chính phủ liên bang. Hệ quả là hoạt động đấu thầu chậm lại, nhiều hợp đồng bị rà soát, và Booz Allen đã mất một số hợp đồng trong mảng khách hàng dân sự.

Công ty cũng nhiều lần hạ dự báo trong suốt năm tài khóa 2026. Mảng Civil Business ghi nhận doanh thu giảm từ 20–28%, khiến nhà đầu tư lo ngại đây là vấn đề mang tính cấu trúc thay vì chỉ là sự chững lại tạm thời, dù nhu cầu từ các khách hàng quốc phòng và tình báo vẫn khá vững.

Vì sao nhà đầu tư lại lo ngại đến vậy?

Thị trường tập trung vào một số yếu tố sau:

-

Phụ thuộc nặng nề vào một khách hàng duy nhất: Chính phủ Mỹ;

-

Nhiều hợp đồng liên bang bị hủy sau các đợt rà soát chi tiêu;

-

Tăng trưởng chậm lại sau nhiều năm hoạt động vượt kỳ vọng;

-

Cắt giảm khoảng 2.500 việc làm và tái cơ cấu mảng dân sự;

-

Rủi ro cắt giảm ngân sách tiếp theo dưới các ưu tiên chính trị mới;

-

Liên tục điều chỉnh giảm dự báo doanh thu và lợi nhuận.

Thị trường có thể đang đánh giá sai điều gì?

Điều trớ trêu là luận điểm đầu tư hấp dẫn nhất lại chỉ xuất hiện sau khi cổ phiếu lao dốc.

Nhà đầu tư gần như chỉ tập trung vào sự suy yếu của mảng dân sự, trong khi phần lớn bỏ qua thực tế rằng các hoạt động trong lĩnh vực quốc phòng, tình báo, an ninh mạng và AI vẫn tương đối bền vững. Booz Allen kết thúc năm tài khóa 2026 với backlog kỷ lục khoảng 38 tỷ USD. Quan trọng hơn, ban lãnh đạo tiếp tục nhấn mạnh nhu cầu đang tăng tốc trong các lĩnh vực An ninh Quốc gia, an ninh mạng và các sản phẩm AI-native.

Khác với các công ty tư vấn truyền thống, Booz Allen đã gắn chặt với hạ tầng an ninh quốc gia của Mỹ. Căng thẳng địa chính trị gia tăng, cuộc đua AI toàn cầu và quá trình hiện đại hóa quân đội tiếp tục thúc đẩy nhu cầu đối với những năng lực mà công ty đã xây dựng trong nhiều thập kỷ.

Kết quả quý IV năm tài khóa 2026 cho thấy một nghịch lý đáng chú ý. Doanh thu tăng trưởng chậm lại rõ rệt, nhưng EPS, dòng tiền tự do và biên lợi nhuận đều vượt kỳ vọng nhờ quá trình tái cơ cấu mạnh mẽ và tối ưu hóa chi phí.

Tuy nhiên, đợt bán tháo cũng không hoàn toàn vô lý. Công ty đang bước vào giai đoạn tăng trưởng chậm hơn, mất một số hợp đồng và chịu áp lực chính trị đáng kể từ việc cắt giảm chi tiêu liên bang. Câu hỏi quan trọng là liệu những khó khăn đó có đủ để biện minh cho mức định giá hiện tại hay không.

Giá cổ phiếu hiện nay dường như phản ánh kịch bản trì trệ kéo dài. Tuy nhiên, các mảng kinh doanh chiến lược nhất của công ty – quốc phòng, an ninh mạng, AI và dịch vụ tình báo – vẫn tiếp tục mở rộng. Backlog vẫn ở gần mức kỷ lục, đặt ra câu hỏi không phải là Booz Allen có gặp khó khăn hay không, mà là liệu thị trường có đang định giá những khó khăn đó như thể chúng sẽ kéo dài vô thời hạn.

Thương vụ mua lại Ultra Mission Solutions quan trọng hơn nhiều so với vẻ bề ngoài

Booz Allen gần đây đã công bố thương vụ mua lại Ultra I&C Mission Solutions với giá 720 triệu USD, đánh dấu thương vụ lớn nhất kể từ khi mua Liberty IT Solutions với giá 725 triệu USD vào năm 2021.

Ultra Mission Solutions là một công ty tương đối nhỏ với khoảng 220 nhân viên, trong đó có khoảng 135 kỹ sư chuyên môn cao. Thoạt nhìn, mức giá mua có vẻ khá đắt. Tuy nhiên, Booz Allen không mua quy mô doanh thu mà đang mua các công nghệ ngày càng trở nên quan trọng đối với hệ thống thông tin liên lạc quân sự và quản lý chiến trường hiện đại.

Công ty hoạt động trong ba mảng kinh doanh chính:

-

Mission Software – phần mềm chỉ huy, điều khiển và quản lý chiến trường;

-

Edge Compute – xử lý dữ liệu ngay tại điểm thu thập;

-

Encryption Management – hệ thống mã hóa và liên lạc bảo mật.

Danh mục sản phẩm của Ultra bao gồm các nền tảng như Apex, ADSI, ACTS, Rain và Knox, hỗ trợ các hoạt động chỉ huy - điều khiển, truyền dữ liệu bảo mật, điện toán biên và quản lý mã hóa trong các môi trường tác chiến bị gián đoạn hoặc tranh chấp.

Khách hàng của Ultra bao gồm các chương trình thuộc Lục quân, Không quân, Hải quân Mỹ cùng các tổ chức quốc phòng đồng minh.

Ban lãnh đạo kỳ vọng doanh nghiệp được mua lại sẽ đạt tăng trưởng doanh thu hai chữ số trong nhiều năm tới, đồng thời duy trì biên EBITDA trên 20%.

Để so sánh, Booz Allen tạo ra khoảng 1,23 tỷ USD EBITDA trên 11,2 tỷ USD doanh thu trong năm tài khóa 2026, tương đương biên EBITDA khoảng 11%. Như vậy, Ultra đang hoạt động với mức sinh lời gần gấp đôi so với toàn công ty.

Vài năm trước, Booz Allen chủ yếu được xem là một công ty tư vấn và dịch vụ cho chính phủ liên bang. Ngày nay, tỷ trọng đầu tư ngày càng lớn đang được hướng vào AI, an ninh mạng, hệ thống chỉ huy - điều khiển, điện toán biên, truyền thông bền vững và các công nghệ quốc phòng thế hệ mới.

Đây chính là những lĩnh vực mà ban lãnh đạo xác định là động lực tăng trưởng dài hạn quan trọng nhất trong báo cáo kết quả năm tài khóa 2026. Mặc dù doanh thu giảm 6,4% xuống còn 11,2 tỷ USD, Booz Allen vẫn duy trì khả năng sinh lời mạnh mẽ và kết thúc năm với backlog kỷ lục 38 tỷ USD.

Thương vụ mua Ultra Mission Solutions giúp củng cố chính những mảng kinh doanh hiện đang có nhu cầu tăng trưởng mạnh nhất. Thay vì chỉ chờ điều kiện chi tiêu của chính phủ cải thiện, Booz Allen đang tận dụng giai đoạn khó khăn này để mở rộng sự hiện diện trong các thị trường quốc phòng, an ninh mạng và AI – những lĩnh vực đang trở thành động lực tăng trưởng nhanh nhất trong sổ đơn hàng của công ty.

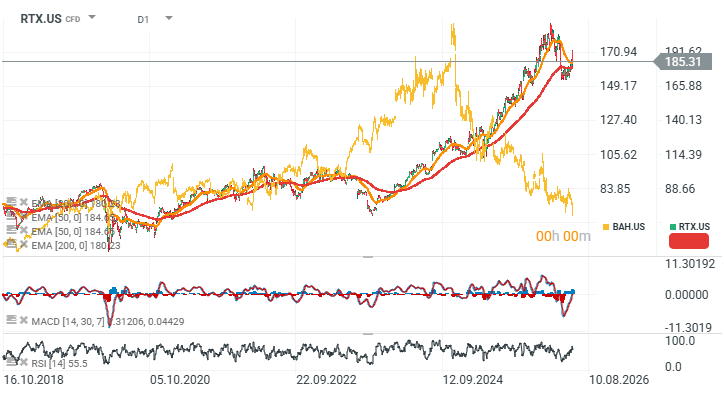

RTX vs. Booz Allen Hamilton (D1)

Biểu đồ dưới đây so sánh RTX (trước đây là Raytheon) – một trong những nhà thầu quốc phòng mạnh nhất nước Mỹ – với Booz Allen Hamilton (đường màu vàng). Tâm lý của nhà đầu tư đã phân hóa mạnh. Trong khi RTX tiếp tục hưởng lợi từ xu hướng chi tiêu quốc phòng gia tăng, Booz Allen ngày càng bị nhìn nhận là dễ bị tổn thương trước sự gián đoạn do AI gây ra đối với hoạt động tư vấn của mình.

Nguồn: xStation5

Eryk Szmyd Financial Markets Analyst

Tóm tắt thị trường: AI Thúc Đẩy Đà Phục Hồi. Cổ Phiếu Công Nghệ Trở Lại Mạnh Mẽ

Apple vẫn rất ấn tượng, nhưng thị trường không còn bị thuyết phục

Canh bạc AI khổng lồ của Amazon đang bắt đầu mang lại thành quả

Tin đầu ngày: Chứng khoán bứt phá nhờ Fed bớt "diều hâu" và làn sóng AI trở lại, đồng Yên tăng mạnh

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.