- Cổ phiếu quốc phòng châu Âu đang giảm mạnh khi nhà đầu tư đánh giá lại rủi ro chính trị và sự bất định xoay quanh các chương trình mua sắm quốc phòng của chính phủ.

- Việc Đức hủy bỏ chương trình tàu hộ vệ F126 cho thấy rằng ngân sách quốc phòng lớn hơn không đồng nghĩa với việc mọi hợp đồng lớn đều sẽ được thực hiện.

- Xu hướng dài hạn về việc gia tăng chi tiêu quốc phòng trên khắp châu Âu vẫn còn nguyên, nhưng các nhà đầu tư hiện đang chú trọng hơn đến chất lượng sổ đơn hàng và mức độ đáng tin cậy trong triển vọng tăng trưởng của các doanh nghiệp.

- Cổ phiếu quốc phòng châu Âu đang giảm mạnh khi nhà đầu tư đánh giá lại rủi ro chính trị và sự bất định xoay quanh các chương trình mua sắm quốc phòng của chính phủ.

- Việc Đức hủy bỏ chương trình tàu hộ vệ F126 cho thấy rằng ngân sách quốc phòng lớn hơn không đồng nghĩa với việc mọi hợp đồng lớn đều sẽ được thực hiện.

- Xu hướng dài hạn về việc gia tăng chi tiêu quốc phòng trên khắp châu Âu vẫn còn nguyên, nhưng các nhà đầu tư hiện đang chú trọng hơn đến chất lượng sổ đơn hàng và mức độ đáng tin cậy trong triển vọng tăng trưởng của các doanh nghiệp.

Các công ty quốc phòng châu Âu đang chịu áp lực bán rất mạnh sau khi chính phủ Đức quyết định hủy bỏ chương trình tàu hộ vệ F126. Cổ phiếu của Rheinmetall, Hensoldt và Renk của Đức đồng loạt lao dốc, kéo toàn bộ nhóm cổ phiếu quốc phòng châu Âu đi xuống khi giới đầu tư đánh giá lại những rủi ro xoay quanh chu kỳ tái vũ trang của châu Âu cũng như triển vọng dài hạn của ngành. Quyết định của Berlin cho thấy rằng ngay cả trong bối cảnh ngân sách quốc phòng tăng mạnh, các chương trình mua sắm công vẫn chịu ảnh hưởng rất lớn từ yếu tố chính trị, sự thay đổi trong ưu tiên quân sự và những điều chỉnh trong chiến lược của chính phủ.

Cũng cần lưu ý rằng cổ phiếu quốc phòng đã chịu áp lực trong một khoảng thời gian, khi đà tăng mạnh mẽ của ngành dường như đang suy yếu sau nhiều năm tăng trưởng vượt bậc. Sau thỏa thuận sơ bộ giữa Mỹ và Iran, một sự kiện "thiên nga đen" khác – và có thể còn quan trọng hơn đối với ngành – chính là những diễn biến trong cuộc chiến tại Ukraine. Sau hơn bốn năm xung đột và thế bế tắc kéo dài trên chiến trường, cả Nga và Ukraine cuối cùng có thể sẽ bị buộc phải tiến tới bàn đàm phán dưới áp lực ngày càng lớn về kinh tế và chính trị.

Đợt điều chỉnh đang diễn ra trên toàn bộ nhóm cổ phiếu quốc phòng cho thấy rằng đầu tư vào lĩnh vực quốc phòng phức tạp hơn nhiều so với việc chỉ mua cổ phiếu của các doanh nghiệp hưởng lợi từ việc tăng chi tiêu quân sự. Các chương trình mua sắm riêng lẻ có thể bị trì hoãn, đàm phán lại hoặc thậm chí bị hủy bỏ nếu các chính phủ cho rằng những ưu tiên quốc phòng khác mang lại hiệu quả đầu tư cao hơn. Câu hỏi quan trọng hiện nay là: nếu xung đột tại Đông Âu dần lắng xuống, liệu các chính phủ châu Âu có còn đủ cam kết để thực hiện đầy đủ các kế hoạch đầu tư quốc phòng dài hạn của mình hay không?

Thị trường được nhắc nhở rằng ai mới là khách hàng thực sự

Bất chấp triển vọng dài hạn tích cực của ngành và thực tế rằng căng thẳng địa chính trị trên toàn cầu vẫn ở mức cao, nguyên nhân trực tiếp khiến cổ phiếu bị bán tháo là quyết định của Berlin hủy bỏ chương trình đóng sáu tàu hộ vệ F126, hợp đồng được ước tính trị giá hơn 12 tỷ euro. Thay vì tiếp tục dự án vốn đã bị chậm tiến độ và ngày càng đội chi phí, Đức quyết định mua 8 tàu hộ vệ MEKO A-200 cỡ nhỏ hơn từ TKMS, với lý do dự án F126 vượt ngân sách, chậm tiến độ và Đức cần nhanh chóng tăng cường năng lực hải quân.

Đối với các nhà đầu tư, đây là lời nhắc nhở quan trọng rằng ngay cả trong thời kỳ chi tiêu quốc phòng đạt mức kỷ lục, các quyết định mua sắm vẫn chịu ảnh hưởng rất lớn từ yếu tố chính trị, sự thay đổi ưu tiên quân sự và rủi ro trong quá trình triển khai dự án. Đây cũng chính là một trong những đặc điểm nổi bật của ngành công nghiệp quốc phòng. Chính phủ gần như là khách hàng duy nhất, và họ hoàn toàn có thể nhanh chóng chuyển trọng tâm chi tiêu từ xe bọc thép, đạn dược sang hệ thống phòng không, máy bay không người lái, an ninh mạng hoặc công nghệ không gian.

Một nhịp điều chỉnh sau giai đoạn tăng giá phi thường

Chỉ vài tháng trước, các doanh nghiệp quốc phòng châu Âu vẫn là nhóm cổ phiếu dẫn đầu trong đợt tăng giá kéo dài nhiều năm của thị trường chứng khoán khu vực. Rheinmetall, Leonardo, Saab, BAE Systems, Thales và Hensoldt đều hưởng lợi từ làn sóng đơn đặt hàng quân sự chưa từng có sau khi Nga tiến hành chiến dịch quân sự tại Ukraine và các quốc gia NATO liên tục gia tăng ngân sách quốc phòng. Tuy nhiên, đợt tăng giá quá mạnh cũng khiến kỳ vọng của nhà đầu tư bị đẩy lên mức rất cao. Vì vậy, bất kỳ thông tin nào làm dấy lên nghi ngờ về tiến độ triển khai dự án, thời điểm ký kết hợp đồng hay triển vọng tăng trưởng doanh thu đều bắt đầu tạo ra những phản ứng rất mạnh trên thị trường.

Các nhà phân tích cho biết vốn hóa thị trường của Rheinmetall đã giảm hơn 10 tỷ euro sau thông báo liên quan đến F126, mặc dù giá trị kinh tế thực tế của hợp đồng bị hủy thấp hơn đáng kể. Điều này cho thấy đợt điều chỉnh hiện nay không đơn thuần chỉ phản ánh việc mất đi một hợp đồng, mà còn phản ánh sự điều chỉnh lại kỳ vọng về tốc độ tăng trưởng trong tương lai. Liệu điều đó có đồng nghĩa với việc châu Âu sắp cắt giảm chi tiêu quốc phòng?

Ở thời điểm hiện tại, hầu như chưa có bằng chứng nào ủng hộ kịch bản này. Tuy nhiên, các nhà đầu tư có thể sẽ ngày càng định giá thêm khả năng đó trong bối cảnh môi trường chính trị đang thay đổi tại những quốc gia như Ý, Vương quốc Anh và thậm chí cả Đức. Bất chấp đợt điều chỉnh gần đây, các yếu tố nền tảng dài hạn của ngành vẫn rất vững chắc.

Các quốc gia thành viên NATO đã thống nhất sẽ từng bước nâng tổng chi tiêu cho quốc phòng và an ninh lên 5% GDP vào năm 2035, trong đó: 3,5% GDP dành cho chi tiêu quân sự truyền thống., 1,5% GDP dành cho cơ sở hạ tầng, logistics, an ninh mạng và tăng cường khả năng chống chịu quốc gia.

Đồng thời, châu Âu vẫn đang phải đối mặt với nhiều nhu cầu đầu tư mang tính cấu trúc, bao gồm:

-

tái bổ sung kho đạn dược đã cạn kiệt do hỗ trợ quân sự cho Ukraine;

-

hiện đại hóa các trang thiết bị quân sự đã lỗi thời;

-

mở rộng năng lực sản xuất quốc phòng trong nước;

-

tăng đầu tư vào các hệ thống phòng không, phương tiện không người lái và công nghệ không gian.

Điều này cho thấy tổng chi tiêu quốc phòng của châu Âu nhiều khả năng vẫn sẽ duy trì ở mức cao trong nhiều năm tới, ngay cả khi cơ cấu phân bổ ngân sách có thể thay đổi đáng kể theo thời gian.

Điều này có ý nghĩa gì đối với nhà đầu tư? Biểu đồ đầy "đau đớn" của Rheinmetall và Hensoldt

Từ góc độ đầu tư, đa dạng hóa nguồn doanh thu đang trở nên quan trọng hơn bao giờ hết. Những doanh nghiệp có hoạt động trải rộng trên nhiều phân khúc quốc phòng - từ xe bọc thép, đạn dược đến hệ thống radar, điện tử quân sự, máy bay không người lái (drone) và các công nghệ quốc phòng tiên tiến - nhìn chung sẽ ít bị tổn thương hơn trước các quyết định mua sắm riêng lẻ của chính phủ.

Bất chấp đợt bán tháo hiện tại, phần lớn các chuyên gia phân tích vẫn tin rằng chu kỳ tái vũ trang của châu Âu sẽ còn kéo dài sang thập kỷ tới. Những diễn biến gần đây nên được xem chủ yếu là lời nhắc nhở về tính chất chính trị của hoạt động mua sắm quốc phòng, thay vì là bằng chứng cho thấy làn sóng chi tiêu quốc phòng của châu Âu đã chấm dứt.

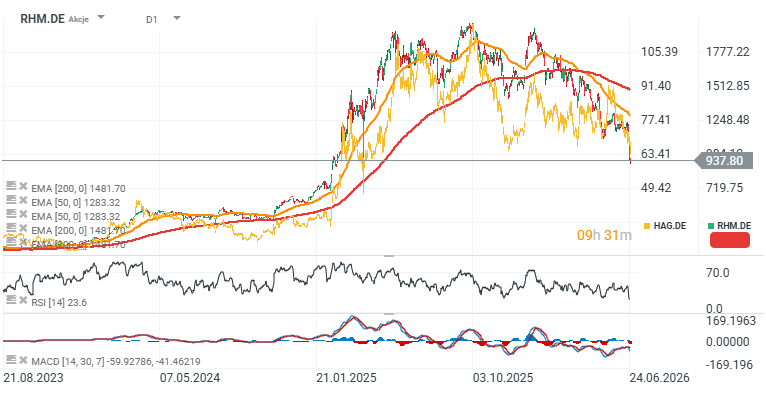

Quan sát diễn biến giá cổ phiếu của hai tập đoàn quốc phòng lớn của Đức là Rheinmetall và Hensoldt, cả hai hiện đều đã giảm hơn 50% so với mức đỉnh lịch sử. Đợt điều chỉnh mạnh này đã kéo giá cổ phiếu trở về vùng được ghi nhận vào mùa xuân năm 2025, cho thấy tâm lý của nhà đầu tư đối với ngành quốc phòng đã thay đổi mạnh mẽ đến mức nào.

Nguồn: xStation5

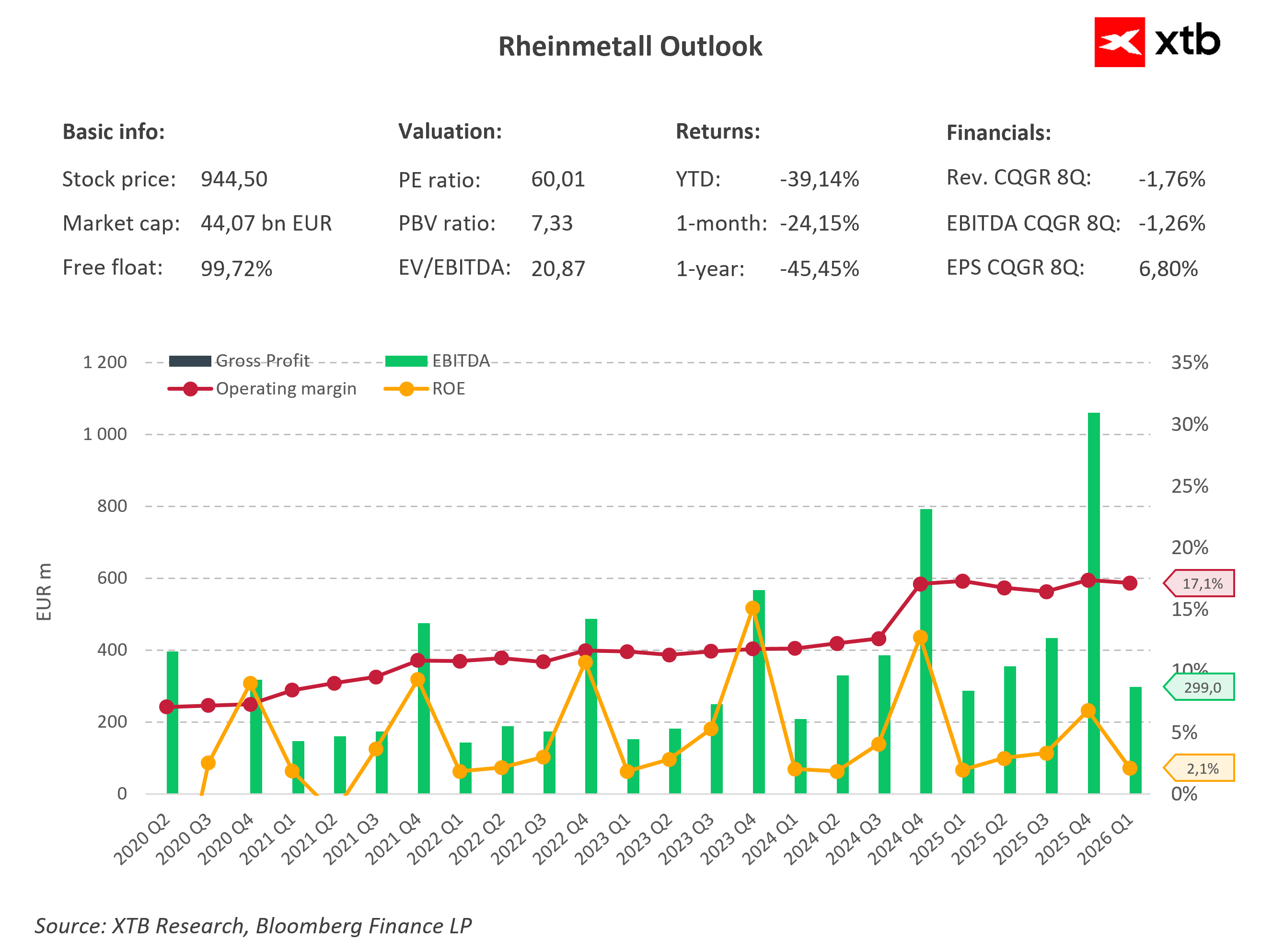

Rheinmetall vẫn duy trì khả năng sinh lời từ hoạt động kinh doanh rất mạnh, với biên lợi nhuận hoạt động đạt khoảng 17,1%, bất chấp sự điều chỉnh mạnh của giá cổ phiếu. EBITDA theo quý vẫn có sự biến động, nhưng đã ghi nhận nhiều mức cao kỷ lục trong các quý gần đây, phản ánh quy mô thực hiện các hợp đồng ngày càng lớn. Trong khi đó, cổ phiếu của công ty đã giảm hơn 39% từ đầu năm đến nay và hơn 45% trong vòng 12 tháng qua, dù định giá vẫn ở mức khá cao với hệ số P/E khoảng 60 lần. Nhìn chung, biểu đồ cho thấy khoảng cách ngày càng lớn giữa nền tảng hoạt động kinh doanh vững chắc của doanh nghiệp và tâm lý ngày càng bi quan của nhà đầu tư.

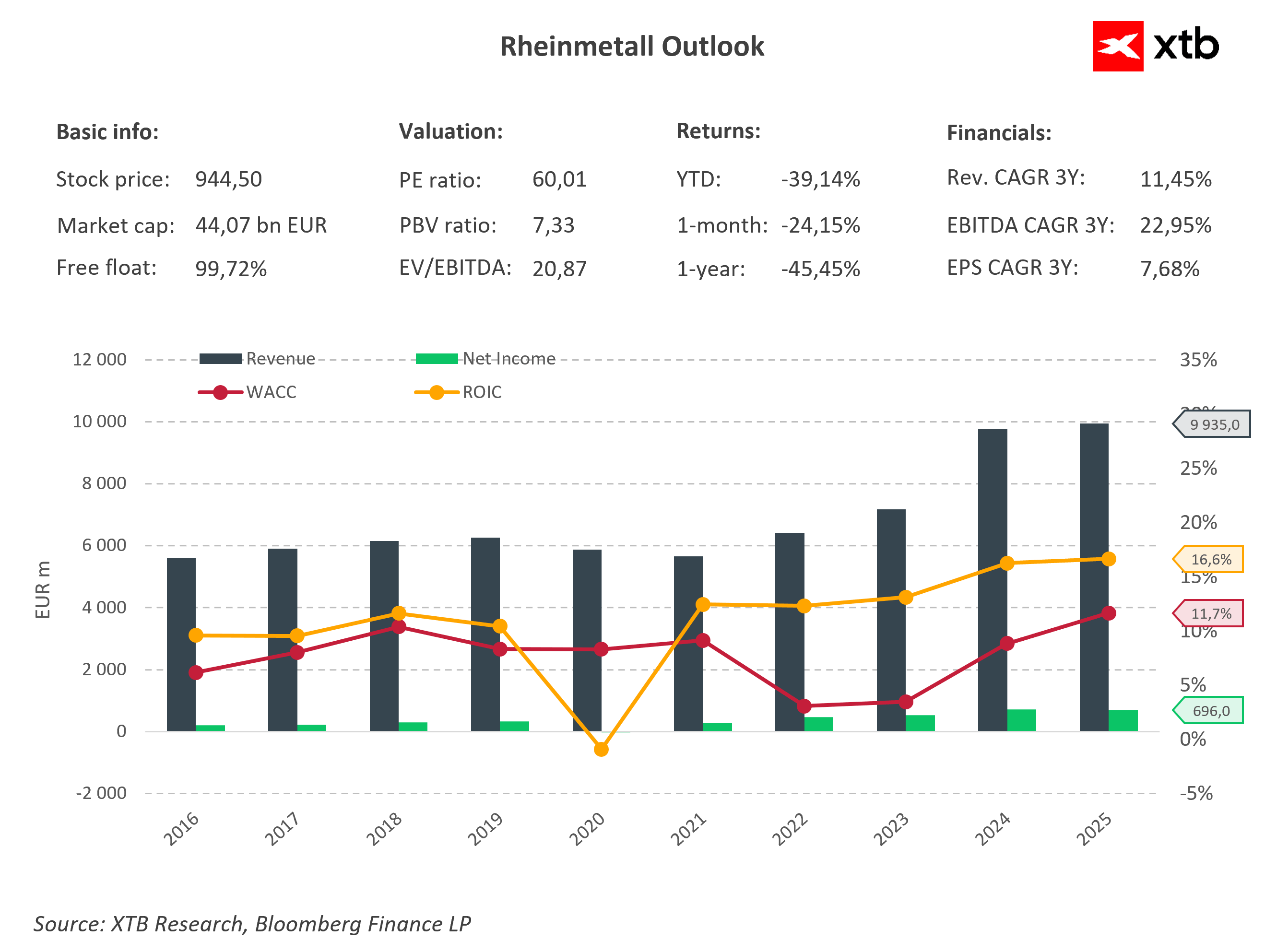

Nguồn: XTB Research

Doanh thu của Rheinmetall đã gần như tăng gấp đôi kể từ năm 2020, đạt gần 10 tỷ EUR vào năm 2025, trong khi lợi nhuận ròng tăng lên khoảng 696 triệu EUR. Đồng thời, ROIC (tỷ suất sinh lời trên vốn đầu tư) đã cải thiện lên khoảng 16,6%, duy trì ở mức cao hơn đáng kể so với WACC (chi phí sử dụng vốn bình quân gia quyền) là 11,7%, cho thấy Rheinmetall vẫn đang tạo ra giá trị cho cổ đông. Mặc dù các chỉ số tài chính cơ bản vẫn rất mạnh, cổ phiếu vẫn đang trong giai đoạn điều chỉnh sâu sau đợt tăng giá bùng nổ trước đó. Điều này cho thấy nhà đầu tư hiện quan tâm nhiều hơn đến rủi ro tốc độ tăng trưởng đơn hàng trong tương lai sẽ chậm lại, thay vì tập trung vào thành tích tài chính ấn tượng mà công ty đã đạt được trong thời gian qua.

Nguồn: XTB Research

Eryk Szmyd Financial Markets Analyst, XTB

Tóm tắt thị trường: Thị trường lạc quan khi Mỹ và Iran có thể sớm đạt được thỏa thuận

AMD đã đúng mọi thứ… nhưng chỉ là đúng

Cổ phiếu SpaceX giảm 6% sau báo cáo lợi nhuận 🚩 Chỉ mảng “không gian” là chưa đủ với Phố Wall?

Tin đầu ngày: Nasdaq 100 tăng 3,2% - Xu hướng tăng đã quay trở lại?

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.