- Giá dầu Brent đã giảm xuống quanh 70 USD/thùng, gần như xóa sạch phần bù rủi ro địa chính trị hình thành sau căng thẳng giữa Mỹ và Iran hồi đầu năm.

- Đà giảm của giá dầu được thúc đẩy bởi nguồn cung mạnh từ các quốc gia ngoài OPEC+ - đặc biệt là Mỹ - trong khi nhu cầu toàn cầu đình trệ, nhất là từ Trung Quốc.

- Sự ổn định hiện tại của thị trường vẫn khá mong manh, khi dự trữ năng lượng chiến lược đang ở mức thấp nhất trong lịch sử và thỏa thuận hạ nhiệt căng thẳng hiện nay chỉ mang tính tạm thời, làm gia tăng nguy cơ biến động trong nửa cuối năm 2026.

- Giá dầu Brent đã giảm xuống quanh 70 USD/thùng, gần như xóa sạch phần bù rủi ro địa chính trị hình thành sau căng thẳng giữa Mỹ và Iran hồi đầu năm.

- Đà giảm của giá dầu được thúc đẩy bởi nguồn cung mạnh từ các quốc gia ngoài OPEC+ - đặc biệt là Mỹ - trong khi nhu cầu toàn cầu đình trệ, nhất là từ Trung Quốc.

- Sự ổn định hiện tại của thị trường vẫn khá mong manh, khi dự trữ năng lượng chiến lược đang ở mức thấp nhất trong lịch sử và thỏa thuận hạ nhiệt căng thẳng hiện nay chỉ mang tính tạm thời, làm gia tăng nguy cơ biến động trong nửa cuối năm 2026.

Hạ nhiệt căng thẳng địa chính trị và quay trở lại vùng giá trước chiến tranh

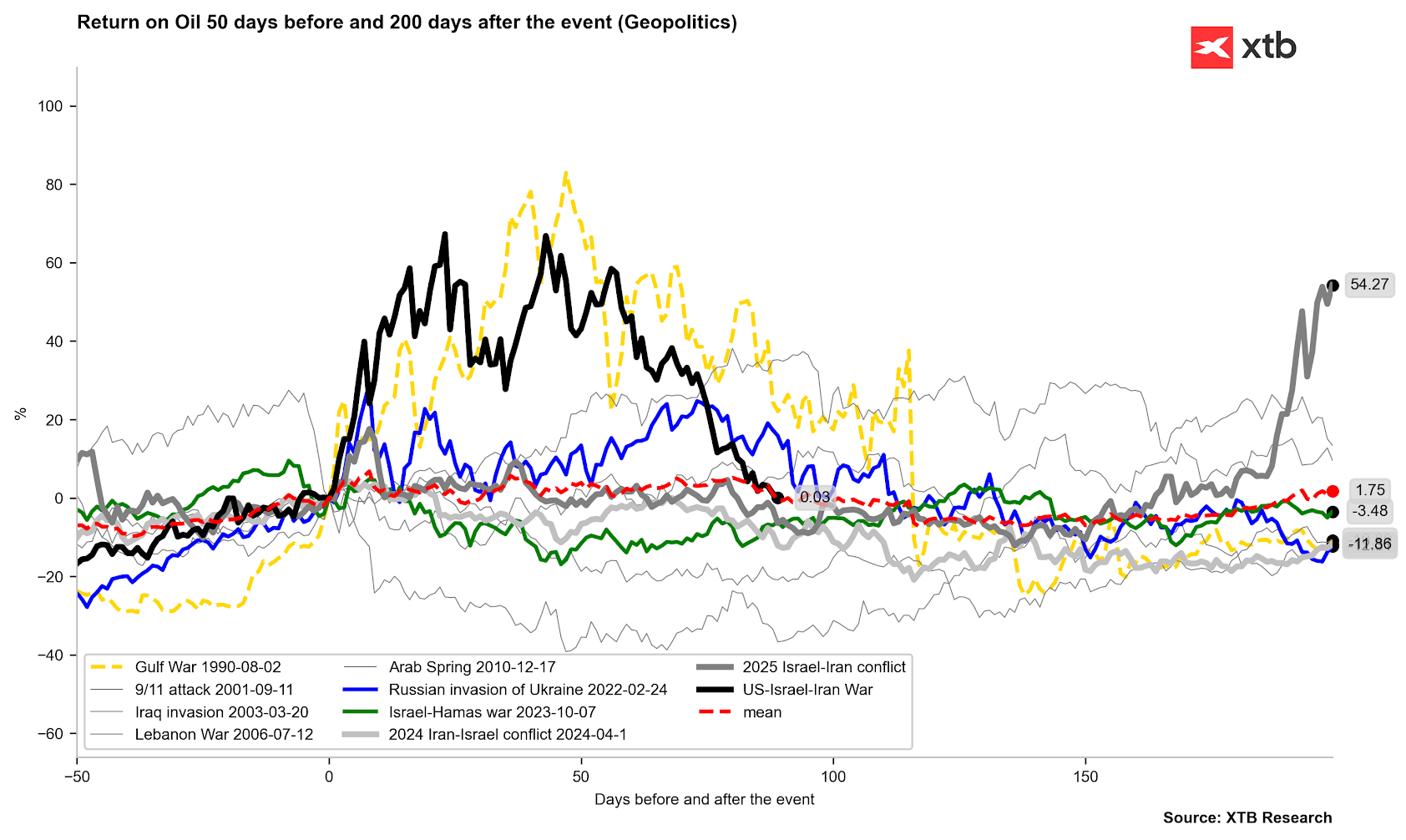

Đợt bán tháo mạnh trên thị trường hợp đồng tương lai dầu mỏ vào giai đoạn chuyển tiếp giữa quý II và quý III năm 2026 đã khiến toàn bộ phần bù rủi ro chiến tranh hình thành ngay sau khi Mỹ bắt đầu các cuộc tấn công nhằm vào Iran vào cuối tháng 2 gần như bị xóa bỏ hoàn toàn. Dĩ nhiên, giá dầu vẫn đang cao hơn so với đầu năm, thời điểm những lo ngại về nguy cơ xung đột bắt đầu xuất hiện, đặc biệt sau cuộc tấn công ngắn ngủi của Mỹ nhằm vào Venezuela.

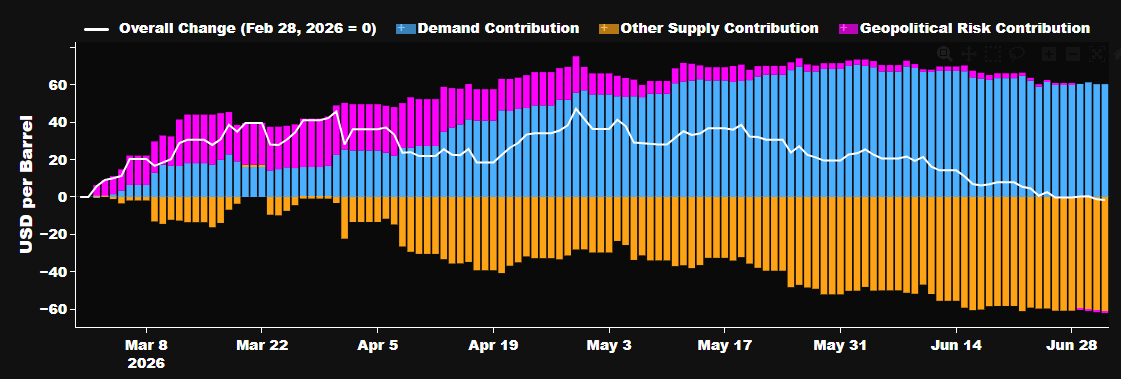

Quan sát từ đầu tháng 2, có thể thấy gần như toàn bộ phần bù rủi ro địa chính trị trên thị trường dầu đã bị xóa sạch. Nguồn: Bloomberg Finance LP

Quan sát từ đầu tháng 2, có thể thấy gần như toàn bộ phần bù rủi ro địa chính trị trên thị trường dầu đã bị xóa sạch. Nguồn: Bloomberg Finance LP

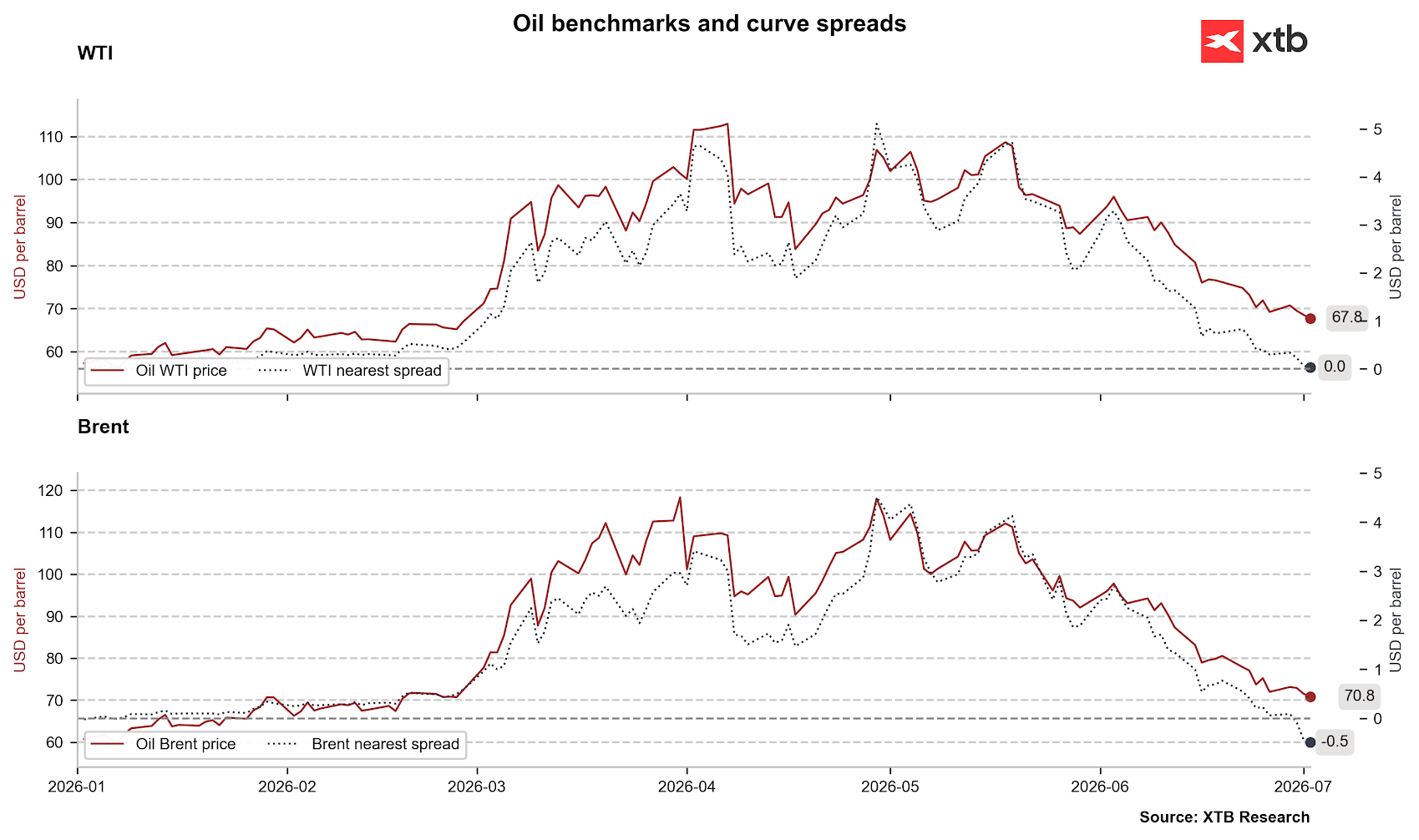

Giá dầu Brent hiện đang kiểm định vùng 70 USD/thùng, thấp hơn mức đóng cửa của thứ Sáu cuối cùng trong tháng 2, ngay trước khi Mỹ tiến hành cuộc tấn công nhằm vào Iran. Tuy nhiên, cũng cần lưu ý rằng trong vài tháng qua, thị trường đã trải qua nhiều lần rollover hợp đồng tương lai trong trạng thái backwardation rất mạnh. Điều này có nghĩa là mức giảm danh nghĩa của giá dầu nhìn có vẻ rất lớn, nhưng nếu xét trên cơ sở thực tế thì mức giảm không quá mạnh như vậy.

Dầu Brent đã xóa sạch phần bù rủi ro chiến tranh hình thành trong vài tháng gần đây. Điều đáng chú ý là phần bù này biến mất nhanh hơn so với các giai đoạn năm 2022 hay 1990. Dựa trên diễn biến giá dầu trong các thời kỳ đó, nhiều khả năng thị trường sẽ vẫn tiếp tục biến động mạnh, nhưng xu hướng chủ đạo vẫn là đi xuống. Nguồn: Bloomberg Finance LP, XTB

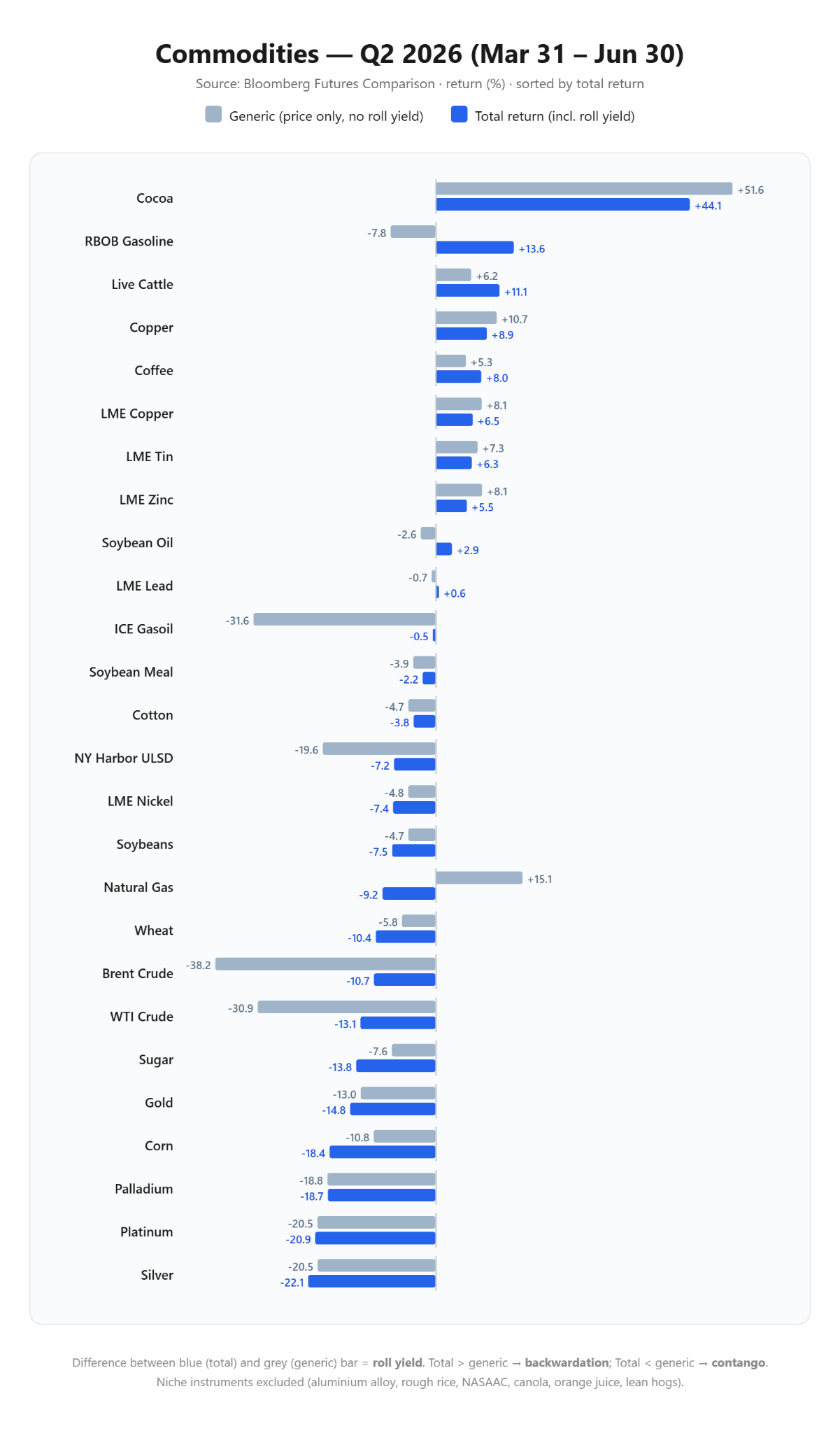

Nhìn vào diễn biến giá hàng hóa trong quý II, có thể thấy rằng nếu tính đến các lần rollover của hợp đồng tương lai, mức giảm thực tế nhỏ hơn đáng kể so với mức giảm thể hiện trên giá danh nghĩa. Đây là hiện tượng bình thường do cấu trúc backwardation của thị trường. Nguồn: Bloomberg Finance LP, XTB

Nhìn vào diễn biến giá hàng hóa trong quý II, có thể thấy rằng nếu tính đến các lần rollover của hợp đồng tương lai, mức giảm thực tế nhỏ hơn đáng kể so với mức giảm thể hiện trên giá danh nghĩa. Đây là hiện tượng bình thường do cấu trúc backwardation của thị trường. Nguồn: Bloomberg Finance LP, XTB

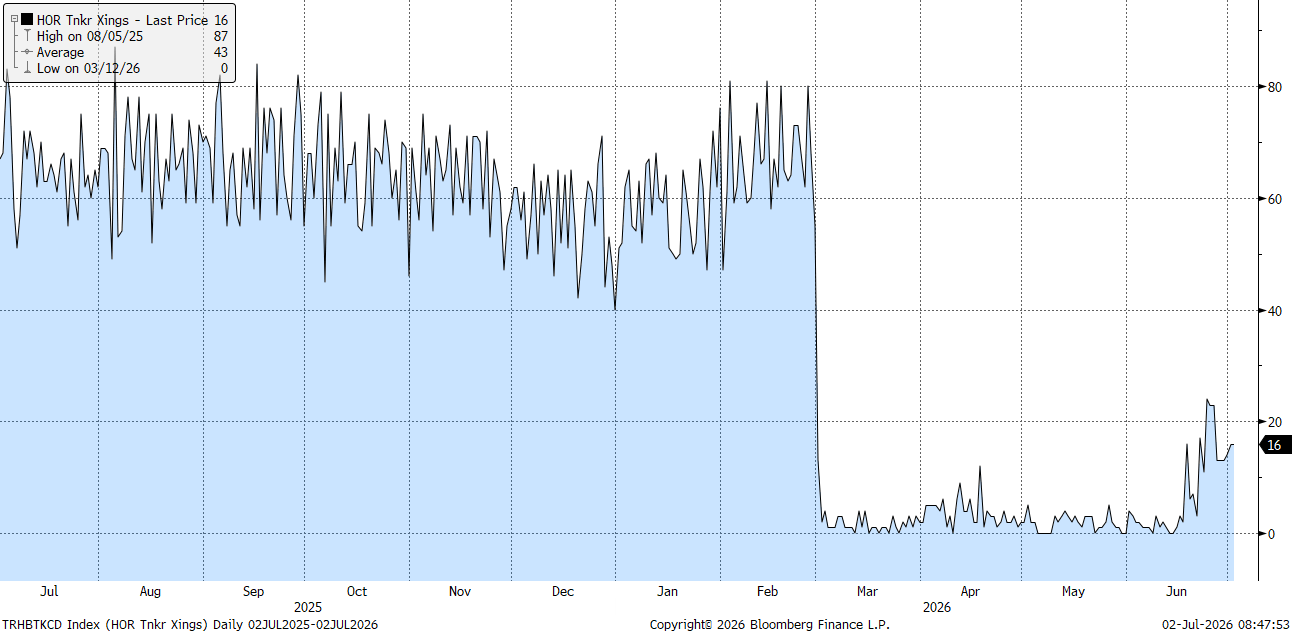

Tất nhiên, cần nhấn mạnh rằng chất xúc tác trực tiếp giúp thị trường hạ nhiệt là việc Washington và Tehran ký kết Biên bản ghi nhớ (MOU) tạm thời có thời hạn 60 ngày vào ngày 17/06/2026. Thỏa thuận này mở đường cho quá trình hạ nhiệt căng thẳng và cho phép các hoạt động logistics tại eo biển Hormuz nhanh chóng được khôi phục. Theo các nguồn tin không chính thức, lưu lượng vận tải biển qua tuyến đường huyết mạch này đã đạt mức kỷ lục khoảng 78 tàu/ngày vào cuối tháng 6. Tuy nhiên, cần lưu ý rằng bản ghi nhớ hiện tại chỉ mang tính tạm thời, và chính JD Vance cũng cho biết giai đoạn hiện nay chủ yếu nhằm mục đích bổ sung lại lượng dự trữ, trong khi tiến trình hạ nhiệt tiếp theo sẽ phụ thuộc vào kết quả của các cuộc đàm phán.

Số lượng tàu chở dầu thực tế đi qua eo biển Hormuz chênh lệch lớn so với các số liệu được công bố, do nhiều tàu có thể vẫn quyết định đi qua mà không bật thiết bị phát tín hiệu (transponder). Nguồn: Bloomberg Finance LP.

Số lượng tàu chở dầu thực tế đi qua eo biển Hormuz chênh lệch lớn so với các số liệu được công bố, do nhiều tàu có thể vẫn quyết định đi qua mà không bật thiết bị phát tín hiệu (transponder). Nguồn: Bloomberg Finance LP.

Bất đối xứng cơ bản: Sản lượng đạt mức kỷ lục trong khi nhu cầu trì trệ

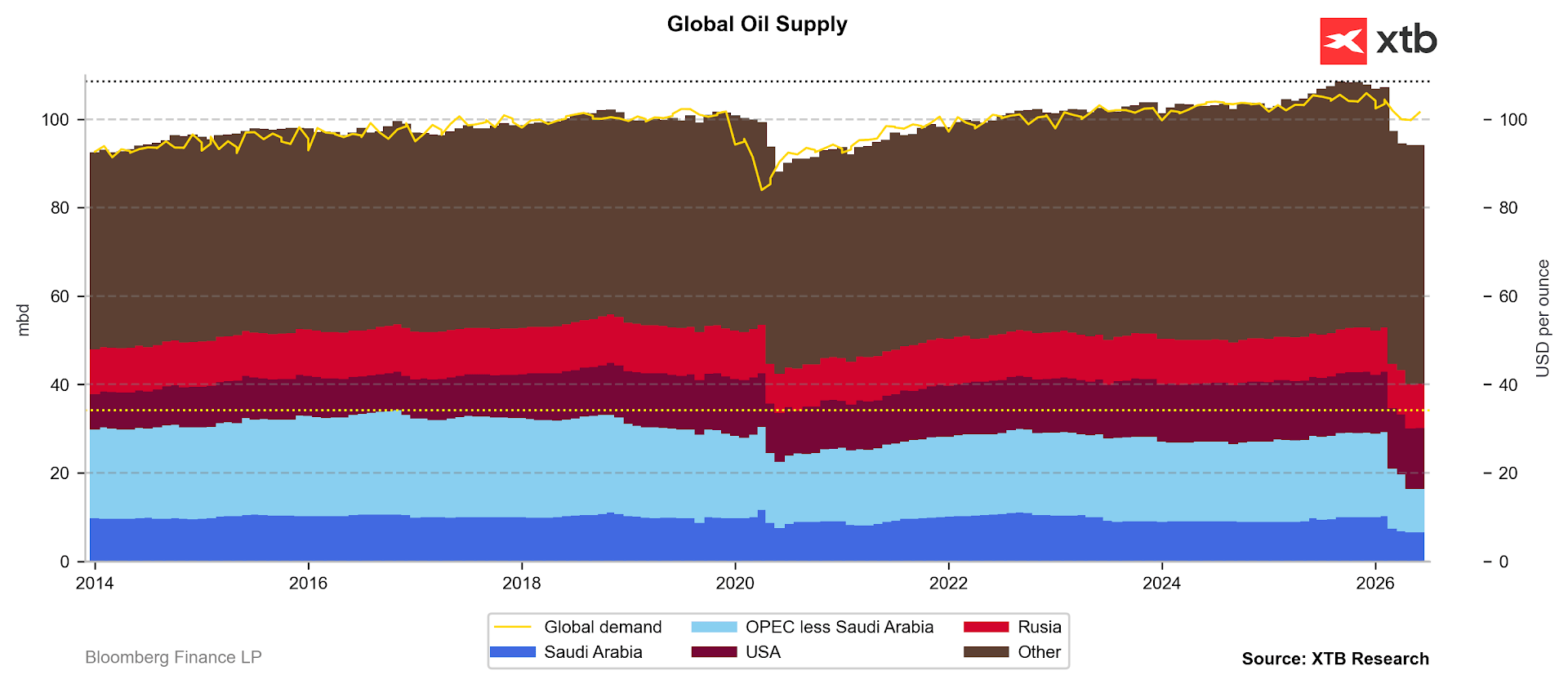

Khi phần bù rủi ro địa chính trị dần biến mất, sự chú ý của thị trường đã quay trở lại với các yếu tố cung – cầu thực tế, vốn đang cho thấy một sự bất đối xứng mang tính cấu trúc ngày càng rõ rệt. Về phía nguồn cung, áp lực khiến giá giảm tiếp tục được củng cố bởi sự linh hoạt chưa từng có và sản lượng khai thác kỷ lục của các nhà sản xuất ngoài OPEC+, đứng đầu là Hoa Kỳ, nơi sản lượng đang tiến gần mốc 14 triệu thùng/ngày. Trong khi đó, OPEC+ vẫn tiếp tục quá trình khôi phục dần công suất khai thác, khi phê duyệt mức tăng hạn ngạch sản lượng khoảng 188.000 thùng/ngày cho tháng 8, nâng tổng mức tăng nguồn cung của khối kể từ tháng 4 lên gần 600.000 thùng/ngày (ít nhất là trên lý thuyết). Tuy nhiên, trong tháng 6, nguồn cung toàn cầu chỉ tăng nhẹ, trong khi xuất khẩu từ một số quốc gia vùng Vịnh Ba Tư đã tăng tốc.

Dù thị trường hiện vẫn trong trạng thái thiếu hụt nguồn cung, tháng 7 nhiều khả năng sẽ chứng kiến mức tăng mạnh hơn. Điều này phụ thuộc đáng kể vào các nhà sản xuất linh hoạt như Ả Rập Xê Út và Các Tiểu vương quốc Ả Rập Thống nhất (UAE). Nguồn: Bloomberg Finance LP

Dù thị trường hiện vẫn trong trạng thái thiếu hụt nguồn cung, tháng 7 nhiều khả năng sẽ chứng kiến mức tăng mạnh hơn. Điều này phụ thuộc đáng kể vào các nhà sản xuất linh hoạt như Ả Rập Xê Út và Các Tiểu vương quốc Ả Rập Thống nhất (UAE). Nguồn: Bloomberg Finance LP

Nhu cầu trong tháng 6 đã tăng nhẹ, nhưng triển vọng phục hồi trong năm nay vẫn còn nhiều nghi ngờ, chủ yếu do hoạt động kinh tế tại Trung Quốc tiếp tục chậm lại. Cơ quan Năng lượng Quốc tế (IEA) đã điều chỉnh mạnh dự báo của mình, hạ 700.000 thùng/ngày trong dự báo tăng trưởng nhu cầu dầu toàn cầu năm 2026, đồng thời dự báo mức sụt giảm tuyệt đối 1,1 triệu thùng/ngày cho cả năm.

Những rủi ro mang tính cấu trúc đang ẩn sau sự đồng thuận bi quan

Mặc dù phần lớn thị trường hiện nghiêng về quan điểm bi quan đối với giá dầu, nhưng việc phân tích sâu hơn về cấu trúc tồn kho và bối cảnh chính trị cho thấy việc xóa bỏ hoàn toàn phần bù rủi ro địa chính trị có thể đang dựa trên những giả định khá mong manh. Thứ nhất, khung pháp lý và vấn đề chủ quyền đối với Eo biển Hormuz vẫn sẽ là một điểm nóng trong các xung đột tiềm tàng trong tương lai. Nhà đàm phán Iran Mohammad Bagher Ghalibaf đã khẳng định rõ rằng Tehran và Muscat vẫn duy trì toàn quyền tài phán đối với tuyến hàng hải này, đồng thời nhấn mạnh rằng Biên bản ghi nhớ (MOU) kéo dài 60 ngày hiện tại hoàn toàn không hạn chế quyền chủ quyền của Iran trong việc kiểm soát hoạt động hàng hải sau khi thỏa thuận hết hiệu lực. Những vụ tấn công lẻ tẻ nhằm vào các tàu thương mại diễn ra vào cuối tháng 6 cũng cho thấy lệnh đình chiến mong manh hiện nay hoàn toàn có thể bị phá vỡ một cách rất dễ dàng.

Cấu trúc đường cong kỳ hạn hiện không còn cho thấy căng thẳng ở các chênh lệch giá gần. Tuy nhiên, tình trạng này có thể chỉ mang tính ngắn hạn, trong bối cảnh lượng tồn kho đang suy giảm và thị trường vẫn còn rất nhiều bất định. Nguồn: Bloomberg Finance LP, XTB

Cấu trúc đường cong kỳ hạn hiện không còn cho thấy căng thẳng ở các chênh lệch giá gần. Tuy nhiên, tình trạng này có thể chỉ mang tính ngắn hạn, trong bối cảnh lượng tồn kho đang suy giảm và thị trường vẫn còn rất nhiều bất định. Nguồn: Bloomberg Finance LP, XTB

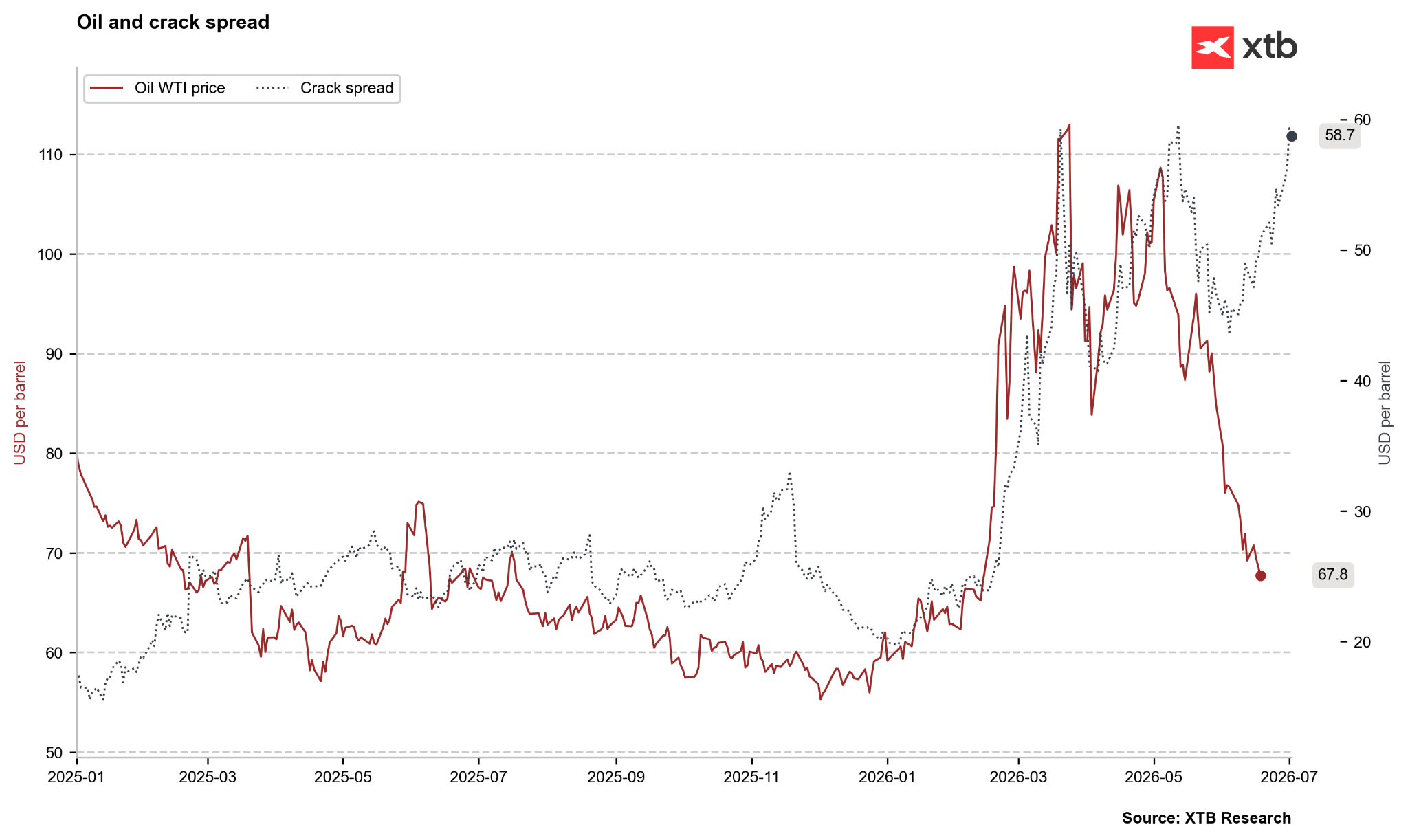

Chênh lệch crack spread – phản ánh khoảng cách giữa giá các sản phẩm nhiên liệu thành phẩm và giá dầu thô – đang cho thấy sự mất cân đối rất lớn. Giá dầu đang giảm trong khi giá nhiên liệu vẫn duy trì ở mức cao hoặc thậm chí còn tăng. Đây có thể là hiện tượng tạm thời do nhu cầu gia tăng, hoặc cũng có thể phản ánh rằng tình hình trên thị trường nhiên liệu vẫn còn rất xa mới trở lại trạng thái bình thường. Nguồn: Bloomberg Finance LP, XTB

Chênh lệch crack spread – phản ánh khoảng cách giữa giá các sản phẩm nhiên liệu thành phẩm và giá dầu thô – đang cho thấy sự mất cân đối rất lớn. Giá dầu đang giảm trong khi giá nhiên liệu vẫn duy trì ở mức cao hoặc thậm chí còn tăng. Đây có thể là hiện tượng tạm thời do nhu cầu gia tăng, hoặc cũng có thể phản ánh rằng tình hình trên thị trường nhiên liệu vẫn còn rất xa mới trở lại trạng thái bình thường. Nguồn: Bloomberg Finance LP, XTB

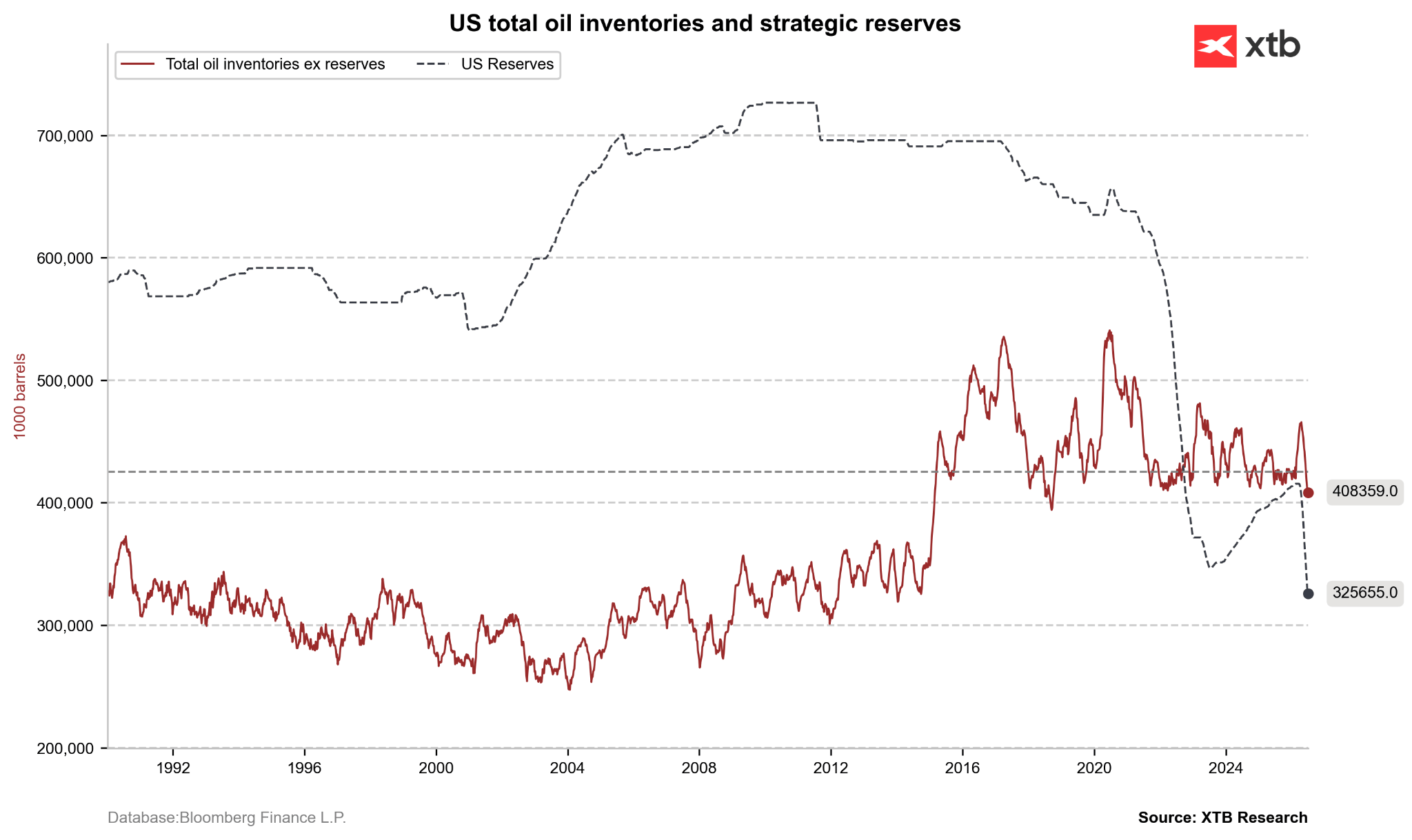

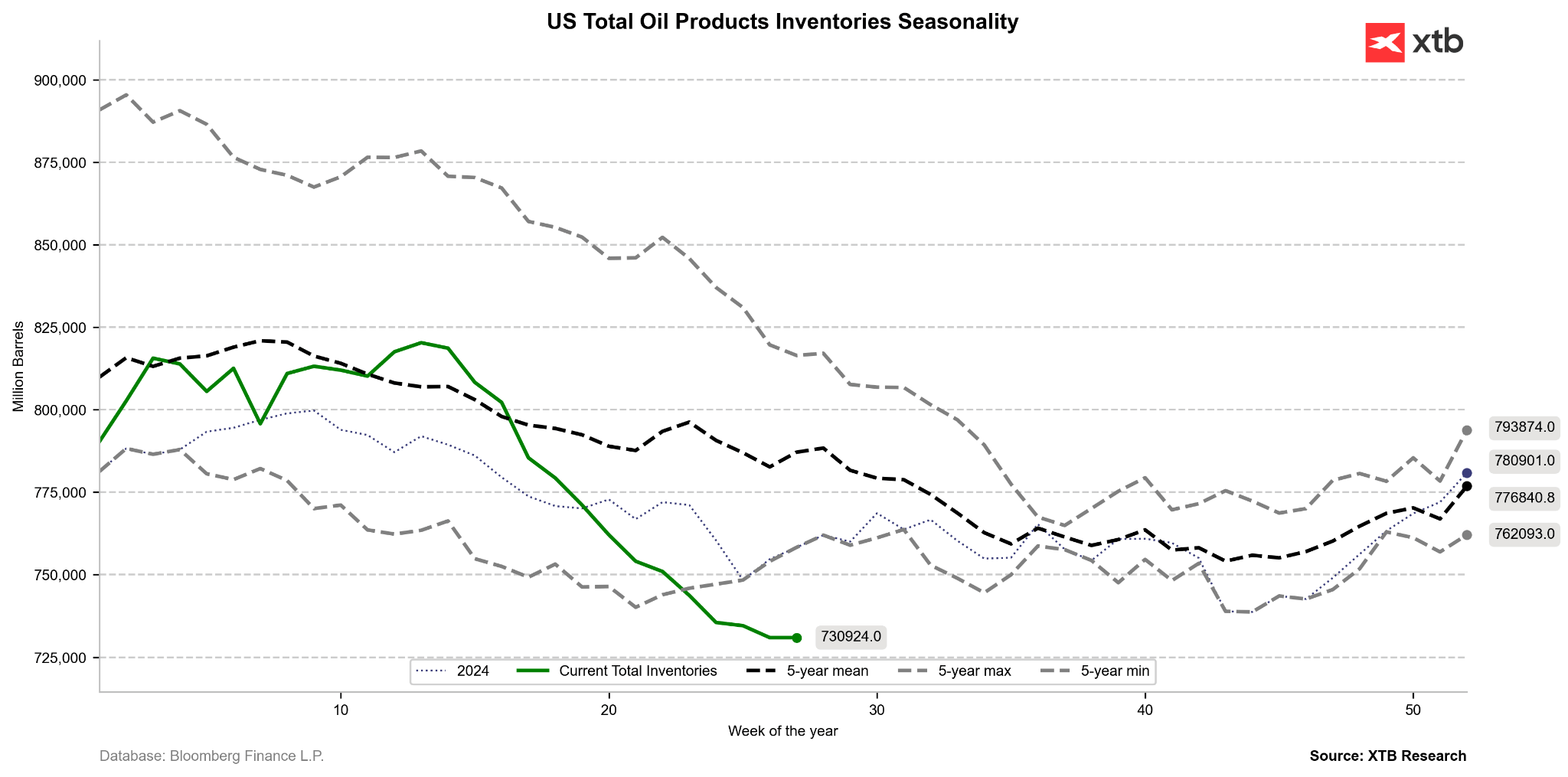

Bốn tháng gián đoạn nguồn cung đã khiến các vùng đệm đảm bảo an ninh năng lượng của các quốc gia OECD suy giảm xuống mức nghiêm trọng. Để đối phó với cuộc khủng hoảng, IEA đã điều phối việc xả 400 triệu thùng dầu từ các kho dự trữ chiến lược – một động thái chưa từng có tiền lệ. Kết quả là Kho Dự trữ Dầu mỏ Chiến lược của Mỹ (SPR) hiện chỉ còn 325 triệu thùng, mức thấp nhất kể từ năm 1983. Đồng thời, tồn kho dầu thô thương mại của Mỹ vẫn thấp hơn 7% so với mức trung bình 5 năm, trong khi tồn kho các sản phẩm chưng cất (distillates) thấp hơn 10%. Cấu trúc này khiến các nhà máy lọc dầu trên toàn cầu gần như không còn dư địa để ứng phó nếu xảy ra thêm một cú sốc nguồn cung. Nếu các cuộc đàm phán hòa bình tại Doha thất bại, thị trường có thể ngay lập tức chứng kiến biên lợi nhuận lọc dầu tăng vọt cùng với một làn sóng lạm phát thứ cấp, điều sẽ khiến chính sách tiền tệ của Chủ tịch Fed Kevin Warsh trở nên phức tạp hơn rất nhiều.

Mặc dù vẫn còn quá sớm để kỳ vọng tồn kho phục hồi, nhưng lượng dự trữ chiến lược và tồn kho thương mại hiện vẫn ở mức cực kỳ thấp. Nguồn: Bloomberg Finance LP, XTB

Mặc dù vẫn còn quá sớm để kỳ vọng tồn kho phục hồi, nhưng lượng dự trữ chiến lược và tồn kho thương mại hiện vẫn ở mức cực kỳ thấp. Nguồn: Bloomberg Finance LP, XTB

Tồn kho dầu thô và các sản phẩm dầu mỏ đã giảm sâu xuống dưới mức thấp nhất trong 5 năm, mặc dù đồng thời cũng đã xuất hiện tín hiệu tích cực khi tốc độ suy giảm đang chậm lại. Nguồn: Bloomberg Finance LP, XTB

Tồn kho dầu thô và các sản phẩm dầu mỏ đã giảm sâu xuống dưới mức thấp nhất trong 5 năm, mặc dù đồng thời cũng đã xuất hiện tín hiệu tích cực khi tốc độ suy giảm đang chậm lại. Nguồn: Bloomberg Finance LP, XTB

Kết luận và triển vọng sắp tới

Việc giá dầu giảm mạnh về quanh 70 USD/thùng cho thấy các thị trường tài chính có thể xóa bỏ phần bù rủi ro địa chính trị với tốc độ đáng kinh ngạc khi xuất hiện những tiến triển về ngoại giao. Tuy nhiên, xét trong dài hạn, việc hoạt động vận chuyển qua Eo biển Hormuz trở lại bình thường cũng đồng thời làm lộ rõ những vấn đề mà thị trường dầu mỏ đã phải đối mặt ngay cả trước khi xung đột xảy ra, bao gồm tình trạng dư cung mang tính cấu trúc cùng với lượng tồn kho dầu và nhiên liệu toàn cầu đã bị rút cạn. Xét trên cả góc độ phân tích kỹ thuật lẫn phân tích cơ bản, xu hướng giảm trong ngắn hạn vẫn có thể kéo giá WTI về vùng cầu 62–65 USD/thùng. Tuy nhiên, việc bỏ qua thực tế rằng thỏa thuận với Iran chỉ mang tính tạm thời sẽ là một rủi ro đáng kể đối với các nhà đầu tư. Việc chưa có một hiệp định hòa bình lâu dài, kết hợp với mức dự trữ chiến lược và tồn kho thương mại thấp kỷ lục, khiến trạng thái ổn định hiện nay trở nên hết sức mong manh và có thể dẫn đến một đợt bùng phát biến động mạnh trở lại trong nửa cuối năm 2026.

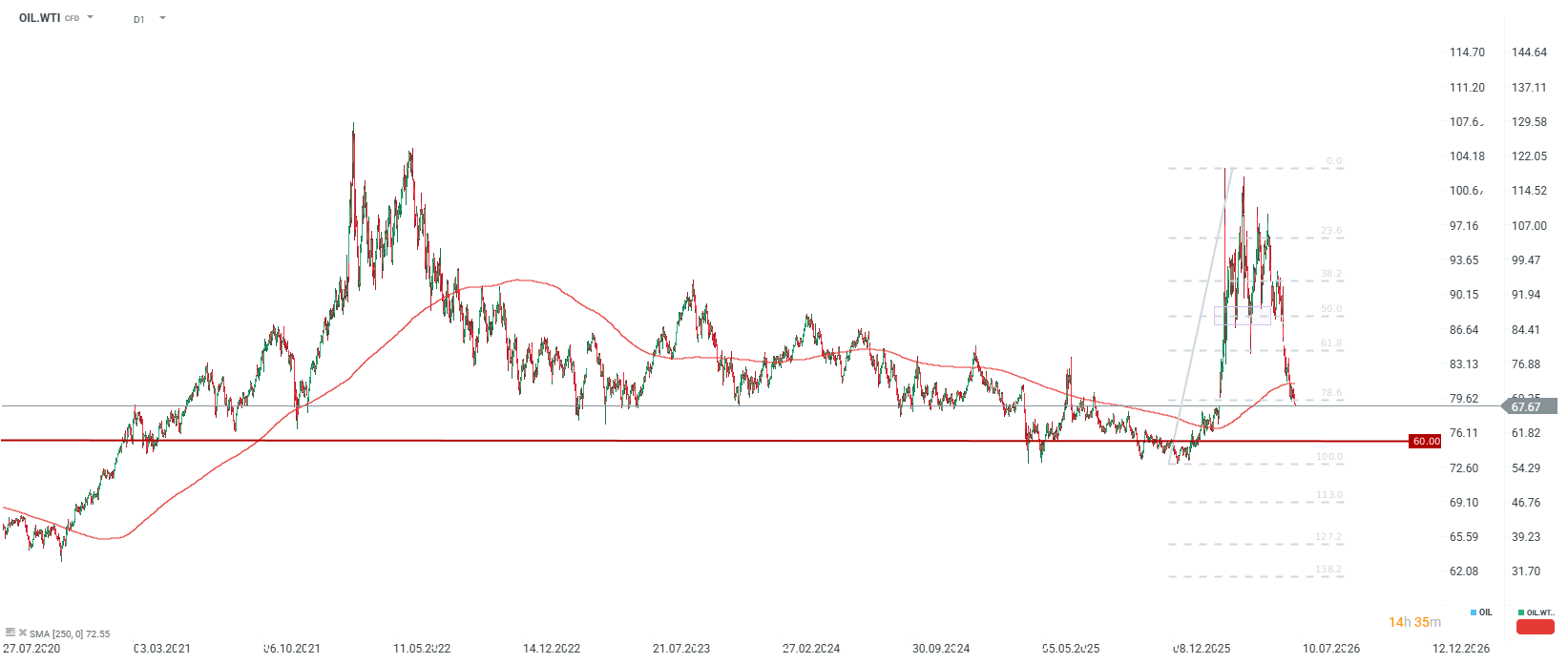

Xét theo giá danh nghĩa, dầu hiện đã giảm khoảng 43% so với đỉnh thiết lập vào tháng 3. Trong năm 2022, mức giảm tối đa từ đỉnh xuống đáy là khoảng 50%, tương ứng với vùng giá khoảng 60 USD/thùng nếu áp dụng vào chu kỳ hiện tại. Tuy nhiên, cũng cần lưu ý rằng giá dầu hiện đang giao dịch gần vùng đáy của năm 2022 và cũng tương đối sát với mức trung bình danh nghĩa trong 5 năm qua. Mặc dù động lượng kỹ thuật vẫn nghiêng mạnh về xu hướng giảm, nhưng xét trên yếu tố cơ bản trong ngắn hạn, mức giảm hiện tại có thể đã khá sâu; trong khi đó, triển vọng cho năm tới vẫn tiếp tục mang tính tiêu cực do nguy cơ dư cung kéo dài. Nguồn: xStation5

Xét theo giá danh nghĩa, dầu hiện đã giảm khoảng 43% so với đỉnh thiết lập vào tháng 3. Trong năm 2022, mức giảm tối đa từ đỉnh xuống đáy là khoảng 50%, tương ứng với vùng giá khoảng 60 USD/thùng nếu áp dụng vào chu kỳ hiện tại. Tuy nhiên, cũng cần lưu ý rằng giá dầu hiện đang giao dịch gần vùng đáy của năm 2022 và cũng tương đối sát với mức trung bình danh nghĩa trong 5 năm qua. Mặc dù động lượng kỹ thuật vẫn nghiêng mạnh về xu hướng giảm, nhưng xét trên yếu tố cơ bản trong ngắn hạn, mức giảm hiện tại có thể đã khá sâu; trong khi đó, triển vọng cho năm tới vẫn tiếp tục mang tính tiêu cực do nguy cơ dư cung kéo dài. Nguồn: xStation5

Tóm tắt thị trường: Cổ phiếu AI và vàng trở lại tâm điểm?

Biển Đỏ: Tác động từ lệnh phong tỏa Bab al-Mandab.

Tổng kết thị trường: Một phiên bán tháo kèm "spin-off"

Căng thẳng Iran leo thang: Những điều cần theo dõi và dự báo

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.