Thị trường châu Âu hôm nay diễn biến khá biến động, khi nỗi hoảng loạn đầu phiên do kết quả kinh doanh yếu kém của hãng sản xuất chip Hà Lan ASML được thay thế bởi đà phục hồi ổn định sau đó. Phần lớn các chỉ số chính hiện đang giao dịch trong sắc xanh: DAX (Đức): +0,37%, FTSE 100 (Anh): +0,28%, FTSE MIB (Ý): +0,24%, IBEX 35 (Tây Ban Nha): +0,58%, SMI (Thụy Sĩ): +0,4%. Ngoại lệ là CAC40 của Pháp, hiện giao dịch gần như đi ngang sau khi chính phủ công bố kế hoạch ngân sách năm 2026 với các biện pháp thắt lưng buộc bụng (austerity).

Về tin tức chính trị, Đức vừa ghi nhận tiến triển mới trong kế hoạch mở rộng tài khóa. Cụ thể, nước này đã đạt được thỏa thuận với Ủy ban châu Âu về một kế hoạch tài khóa nhiều năm, cho phép tăng đầu tư đến năm 2029, đồng thời cam kết sẽ thắt chặt chi tiêu sau đó. Tận dụng sự linh hoạt trong các quy tắc tài khóa sửa đổi của EU, Đức sẽ tăng chi tiêu cho hạ tầng, an ninh và quốc phòng trong ngắn hạn, sau đó sẽ giảm tốc độ tăng chi tiêu. Kế hoạch này hướng tới sự cân bằng giữa đầu tư, cải cách cơ cấu và củng cố tài khóa, nhằm đảm bảo tài chính công bền vững và tăng trưởng kinh tế dài hạn. Dự kiến kế hoạch sẽ sớm được Nội các Đức phê duyệt.

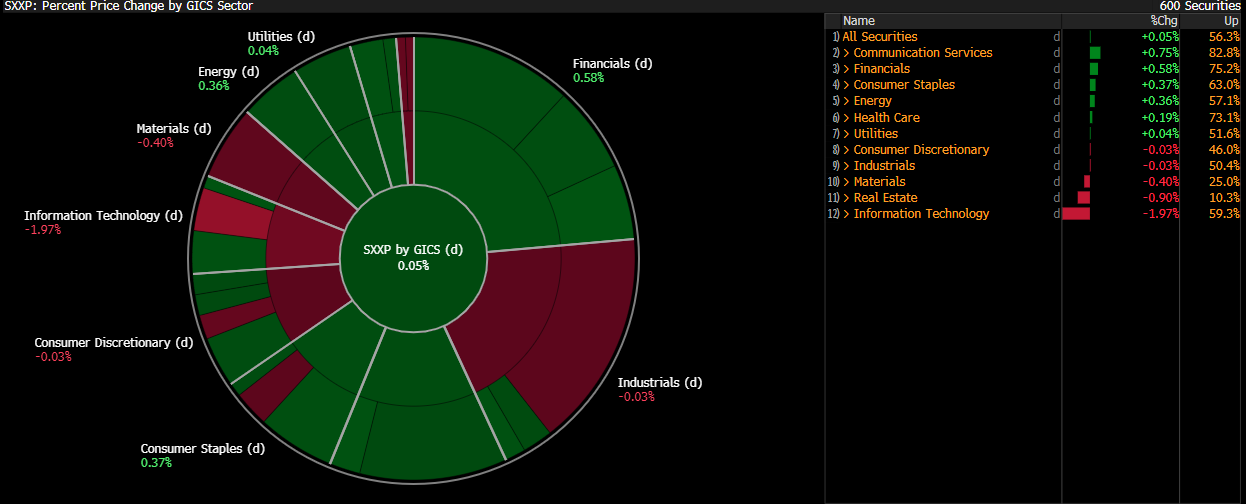

Biến động trong các lĩnh vực của Euro Stoxx 600. Nguồn: Bloomberg Finance LP

Hiệu suất hoạt động của các công ty niêm yết trên DAX ngày nay. Nguồn: xStation5

DE40 (H4)

Hợp đồng tương lai DAX đã phục hồi hoàn toàn các khoản lỗ ban đầu và hiện đang giao dịch cao hơn 0,45% so với mức đóng cửa hôm qua. Lực mua đã xuất hiện ngay bên dưới đường trung bình động hàm mũ 100 kỳ (EMA100, màu tím đậm) sau khi giá chạm mức thoái lui Fibonacci 78,6%. Hiện tại, hợp đồng đang tiến gần đến vùng kháng cự quan trọng gần đường EMA 30 kỳ (EMA30, màu tím nhạt). Nếu phá vỡ vùng 24.330–24.380 (vốn đã được kiểm tra gần đây), điều này có thể kích hoạt một đợt tăng giá mạnh lên các mức cao kỷ lục mới. Ngược lại, nếu không thể vượt qua ngưỡng kháng cự này, giá có thể đi ngang và tích lũy trong vùng hiện tại, được xác định bởi hai đường EMA nói trên.

Nguồn: xStation5

Tin tức công ty

-

Cổ phiếu ASML giảm hơn 8,2%, hướng tới mức giảm mạnh nhất kể từ tháng 4, mặc dù kết quả quý II vượt kỳ vọng. Đợt bán tháo này được kích hoạt bởi sự thận trọng từ ban lãnh đạo khi cảnh báo rằng tăng trưởng năm 2026 không còn được đảm bảo do bất ổn vĩ mô, đặc biệt là các mức thuế của Mỹ đang ảnh hưởng đến tâm lý khách hàng. CEO Christophe Fouquet lưu ý rằng dù nhu cầu liên quan đến AI vẫn mạnh, công ty “không thể xác nhận” tăng trưởng năm 2026. Lập trường này trái ngược với giọng điệu lạc quan hồi tháng 4, khiến nhà đầu tư lo ngại dù các số liệu về đơn hàng hiện tại và biên lợi nhuận vẫn tích cực.

-

Cổ phiếu Bakkafrost lao dốc tới 15%, mức giảm mạnh nhất kể từ giữa năm 2023, sau khi công bố kết quả EBIT quý II sơ bộ chỉ đạt 65 triệu DKK, thấp hơn rất nhiều so với dự báo đồng thuận 251 triệu DKK. DNB Carnegie cảnh báo sẽ có “điều chỉnh EPS đáng kể” cho giai đoạn 2025 và niềm tin cho 2026–2027 đang bị lung lay. Một phần nguyên nhân do tử vong do dịch bệnh tại mảng hoạt động ở Scotland, tuy nhiên ngay cả khi loại bỏ yếu tố này, kết quả vẫn thấp hơn ước tính gần 40%. Báo cáo chính thức dự kiến công bố vào ngày 26/8.

-

Cổ phiếu Fuchs giảm 13,25%, mức giảm trong ngày lớn nhất kể từ năm 2011, sau khi EBIT quý II không đạt kỳ vọng và công ty hạ dự báo cho cả năm. Fuchs hiện dự kiến doanh thu năm 2025 đạt 3,53 tỷ euro và EBIT ở mức 434 triệu euro — đều thấp hơn ước tính thị trường. Tình trạng sản xuất công nghiệp yếu, lo ngại về thuế quan từ Mỹ và căng thẳng địa chính trị ảnh hưởng tiêu cực đến nhu cầu. Giới phân tích kỳ vọng công ty sẽ đưa ra thêm các biện pháp cải tổ nội bộ. Dù kết quả gây thất vọng, Jefferies vẫn giữ đánh giá tích cực dài hạn, nhờ chiến lược FUCHS100 và nhu cầu vốn đầu tư thấp. Kết quả tài chính sơ bộ sẽ được công bố cuối tháng này.

-

Renault giảm tới 18% sau khi hạ triển vọng biên lợi nhuận và dòng tiền năm 2025, đồng thời công bố CFO Duncan Minto sẽ làm CEO tạm quyền thay cho Luca de Meo. Nhu cầu yếu, cạnh tranh gia tăng từ Trung Quốc và tiến độ chậm trễ trong mảng xe điện đã ảnh hưởng tiêu cực đến kế hoạch phục hồi, khiến nhà đầu tư hoang mang và kéo theo đà giảm của các cổ phiếu ngành ô tô khác.

-

Sanofi được FDA cấp chỉ định “fast track” cho liệu pháp gene SAR446597, điều trị thoái hóa điểm vàng do tuổi tác dạng khô, một dạng nghiêm trọng có thể dẫn đến mù vĩnh viễn. Cổ phiếu tăng 0,8% sau thông tin này.

-

Stellantis dự kiến ngừng đầu tư vào liên doanh hydro Symbio trước năm 2026, theo thông báo từ Michelin và Forvia. Động thái này gây rủi ro lớn cho tương lai của Symbio vì Stellantis chiếm khoảng 80% hoạt động kinh doanh của công ty. Nguyên nhân có thể do chi phí hydro cao, thiếu cơ sở hạ tầng, và sự phát triển mạnh của xe điện. Michelin gọi đây là quyết định “đột ngột” và cảnh báo về rủi ro nghiêm trọng đối với hoạt động và lực lượng lao động. Cổ phiếu giảm 3,2%.

SAP: Nhu cầu điện toán đám mây mạnh mẽ, nhưng biên lợi nhuận vẫn chịu áp lực

🔼 DE40 tăng nhờ kết quả kinh doanh của SAP

CẬP NHẬT MỚI: Khu vực Eurozone phục hồi? PMI tích cực nhưng bị kìm hãm bởi giá dầu và khí đốt cao

Lịch kinh tế: Sức khỏe ngành sản xuất dưới áp lực giá dầu

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.