💸 “Giao dịch chống mất giá tiền tệ” (debasement trade) là chiến lược mà các nhà đầu tư sử dụng để bảo vệ tài sản khi tiền tệ mất giá do việc in tiền quá mức.

🏦 Kể từ khi chế độ bản vị vàng chấm dứt vào năm 1971, các chính phủ có thể phát hành tiền mà không cần bảo chứng, dẫn đến lạm phát và mức nợ toàn cầu kỷ lục.

🪙 Trong bối cảnh đó, vàng đã lấy lại vị thế là nơi trú ẩn an toàn hàng đầu, bởi nó không thể bị in thêm, giữ vững giá trị, và được chấp nhận trên toàn thế giới.

📈 Khi trái phiếu và cổ phiếu ngày càng tiềm ẩn nhiều rủi ro, câu hỏi không còn là liệu vàng có tiếp tục tăng hay không, mà là khi nào nó sẽ đạt mức kỷ lục mới.

💸 “Giao dịch chống mất giá tiền tệ” (debasement trade) là chiến lược mà các nhà đầu tư sử dụng để bảo vệ tài sản khi tiền tệ mất giá do việc in tiền quá mức.

🏦 Kể từ khi chế độ bản vị vàng chấm dứt vào năm 1971, các chính phủ có thể phát hành tiền mà không cần bảo chứng, dẫn đến lạm phát và mức nợ toàn cầu kỷ lục.

🪙 Trong bối cảnh đó, vàng đã lấy lại vị thế là nơi trú ẩn an toàn hàng đầu, bởi nó không thể bị in thêm, giữ vững giá trị, và được chấp nhận trên toàn thế giới.

📈 Khi trái phiếu và cổ phiếu ngày càng tiềm ẩn nhiều rủi ro, câu hỏi không còn là liệu vàng có tiếp tục tăng hay không, mà là khi nào nó sẽ đạt mức kỷ lục mới.

Trong thị trường tài chính, cái gọi là “giao dịch chống mất giá tiền tệ” đề cập đến một chiến lược đầu tư nhằm bảo vệ sức mua trước sự mất giá liên tục của tiền pháp định.

Ý tưởng rất đơn giản: khi chính phủ và ngân hàng trung ương mở rộng cung tiền nhanh hơn tốc độ tăng trưởng của nền kinh tế thực, giá trị của đồng tiền sẽ giảm — và các tài sản có nguồn cung hạn chế như vàng, bạc hoặc bitcoin có xu hướng tăng giá.

Lịch sử của tiền pháp định

Cho đến năm 1971, hệ thống tiền tệ quốc tế (được thiết lập tại Bretton Woods năm 1944) vận hành theo tiêu chuẩn vàng–đô la. Đồng USD có thể quy đổi ra vàng với tỷ lệ 35 USD/ounce và các đồng tiền khác được neo theo USD. Điều này có nghĩa là lượng tiền lưu hành bị giới hạn bởi dự trữ vàng của Bộ Tài chính Hoa Kỳ — nói cách khác, chính phủ không thể in tiền vô hạn.

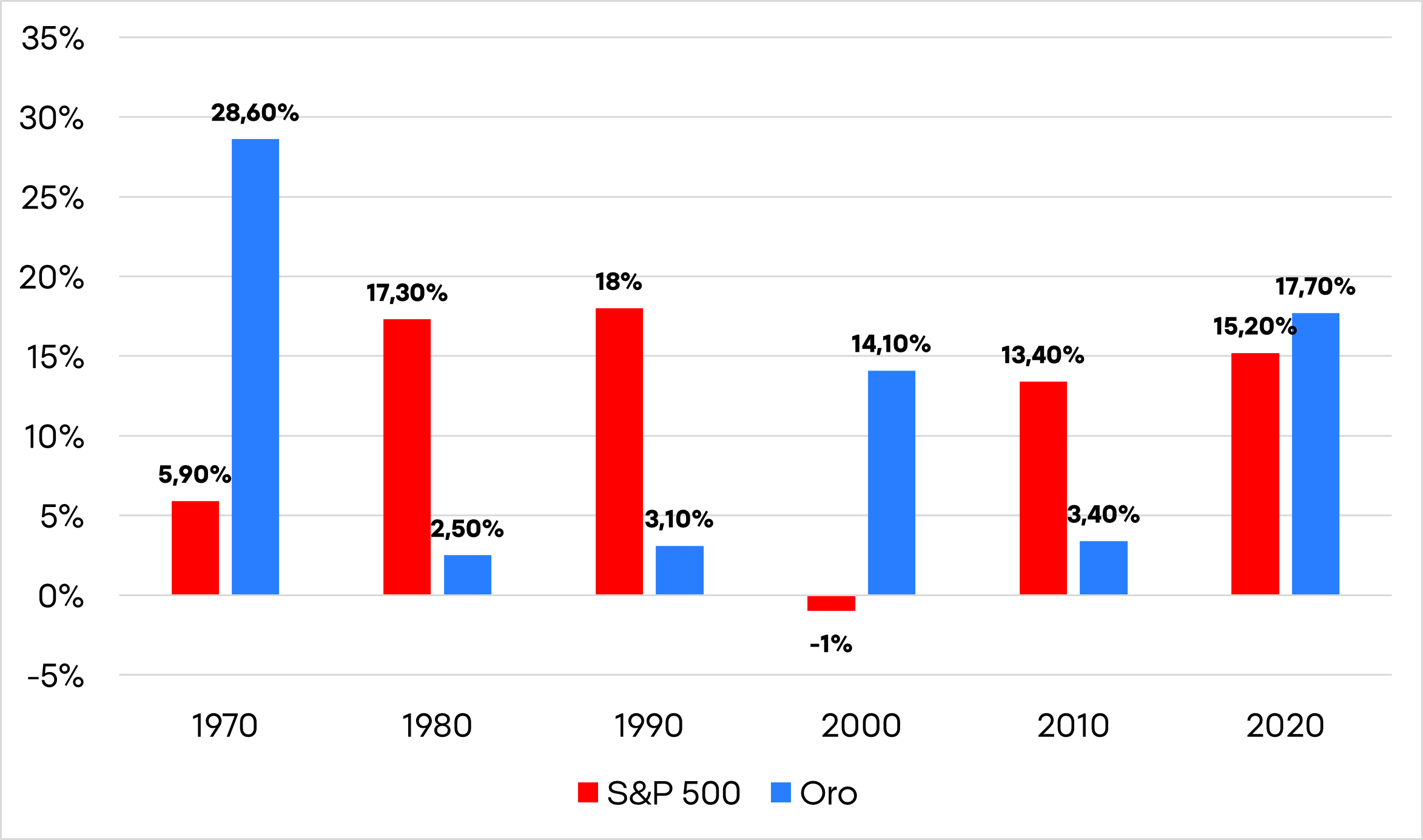

Tuy nhiên, trong thập niên 1960, chiến tranh Việt Nam và các chương trình xã hội mở rộng đã tạo ra thâm hụt ngân sách lớn. Hoa Kỳ bắt đầu phát hành nhiều đô la hơn lượng vàng có thể bảo chứng, khiến một số quốc gia yêu cầu đổi lại vàng. Lo ngại về việc cạn kiệt dự trữ vàng, Tổng thống Richard Nixon đã đơn phương đình chỉ khả năng quy đổi USD sang vàng vào ngày 15 tháng 8 năm 1971 — một sự kiện được gọi là “Cú sốc Nixon” (Nixon Shock). Đây là bước ngoặt đánh dấu sự ra đời của tiền pháp định thuần túy và trong thập niên đó, giá vàng đã tăng mạnh ngoạn mục, mức sinh lời chưa từng thấy cho đến tận những năm gần đây.

Hiệu suất trung bình năm của vàng và chỉ số S&P 500 theo từng thập kỷ. Nguồn: XTB.

Kể từ đó, các ngân hàng trung ương được tự do mở rộng cung tiền tùy ý. Các chu kỳ mất giá, lạm phát và bong bóng tài sản trở nên thường xuyên hơn. Mỗi cuộc khủng hoảng (1987, 2000, 2008, 2020) đều được ứng phó bằng những đợt bơm thanh khoản mới, luôn tạo ra cùng một mô hình: tăng trưởng cung tiền nhanh, nợ phình to, và sức mua thực tế suy giảm.

Trong bối cảnh đó, các nhà đầu tư đã đánh giá lại vai trò của tiền và tìm đến các tài sản không thể “in thêm” — chủ yếu là kim loại quý và tiền điện tử. “Debasement trade” không hẳn là một vụ đầu cơ, mà là phản ứng hợp lý trước môi trường mà chính sách tài khóa và tiền tệ đều hướng đến một kết cục duy nhất: sự mất giá đều đặn của tiền pháp định.

Quá nhiều tiền và quá nhiều nợ

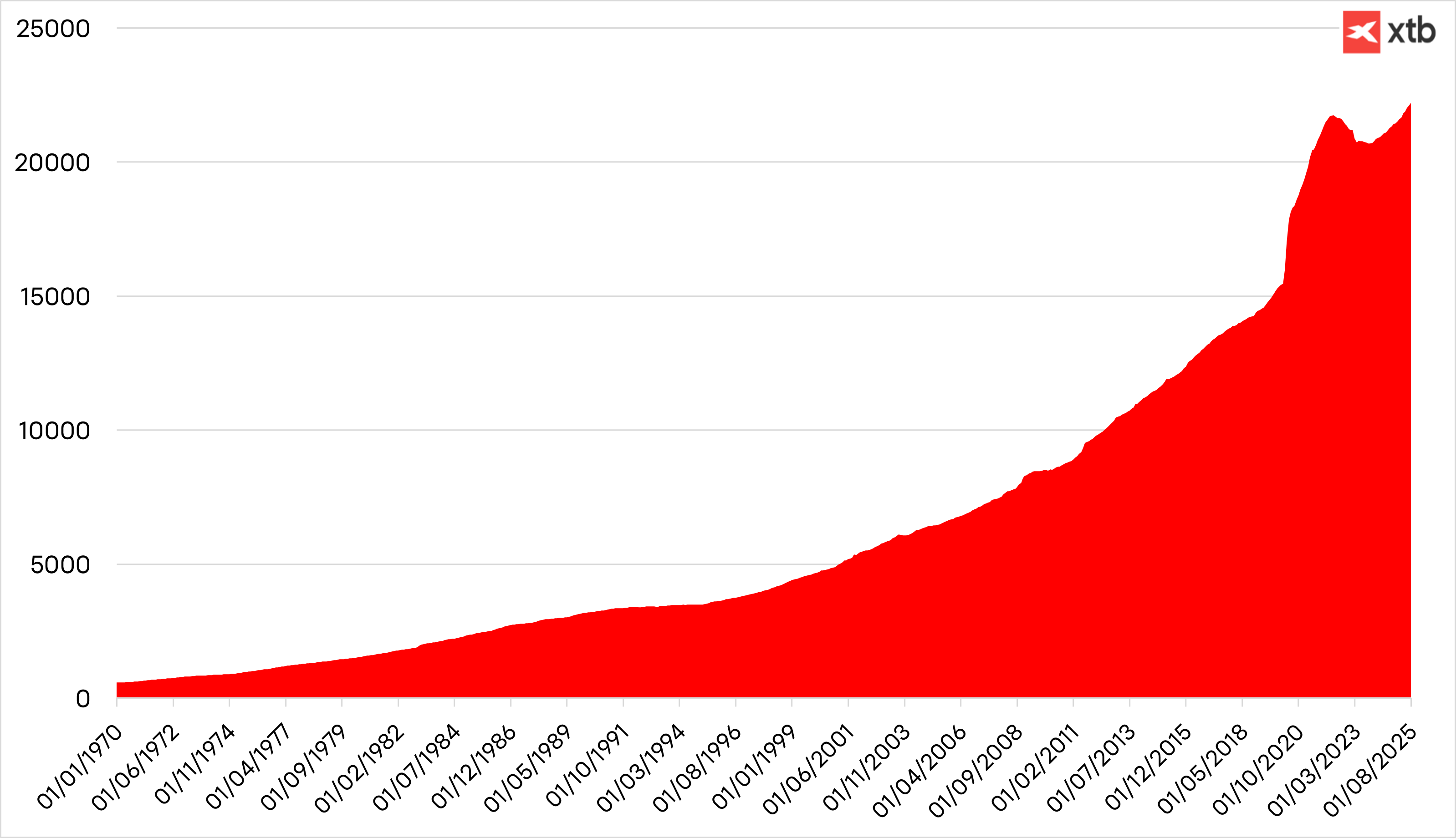

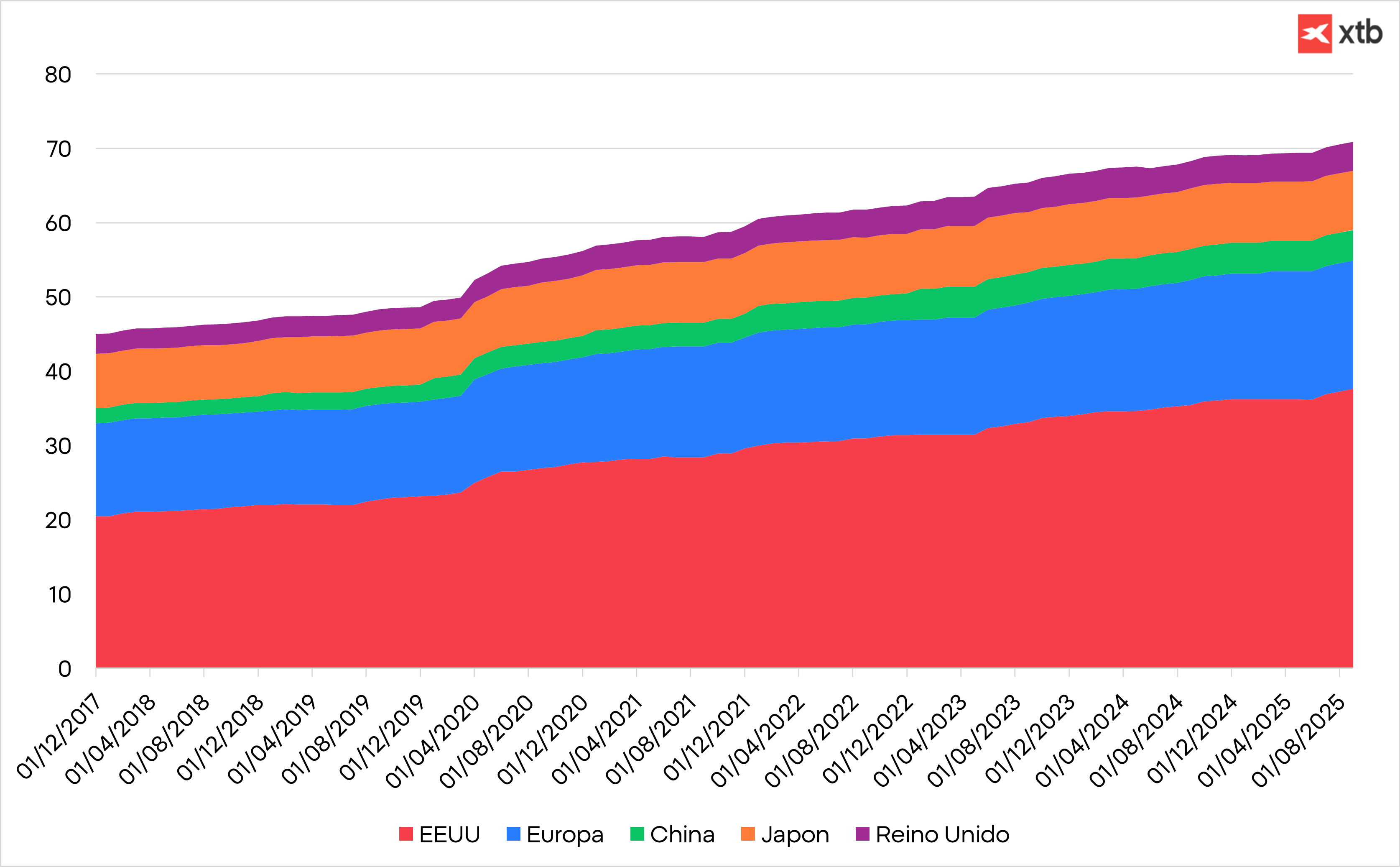

Sự mở rộng tiền tệ toàn cầu trong những năm gần đây là lớn nhất trong lịch sử hiện đại. Sau đại dịch năm 2020, lượng cung tiền M2 của Hoa Kỳ tăng hơn 40% chỉ trong hai năm, trong khi tổng nợ toàn cầu vượt 330 nghìn tỷ USD — cao hơn gấp ba lần GDP thế giới, theo Reuters.

Cung tiền được đo lường thông qua M2. Nguồn: XTB.

Tăng trưởng nợ tính bằng nghìn tỷ USD trên khắp các nền kinh tế lớn. Nguồn: XTB

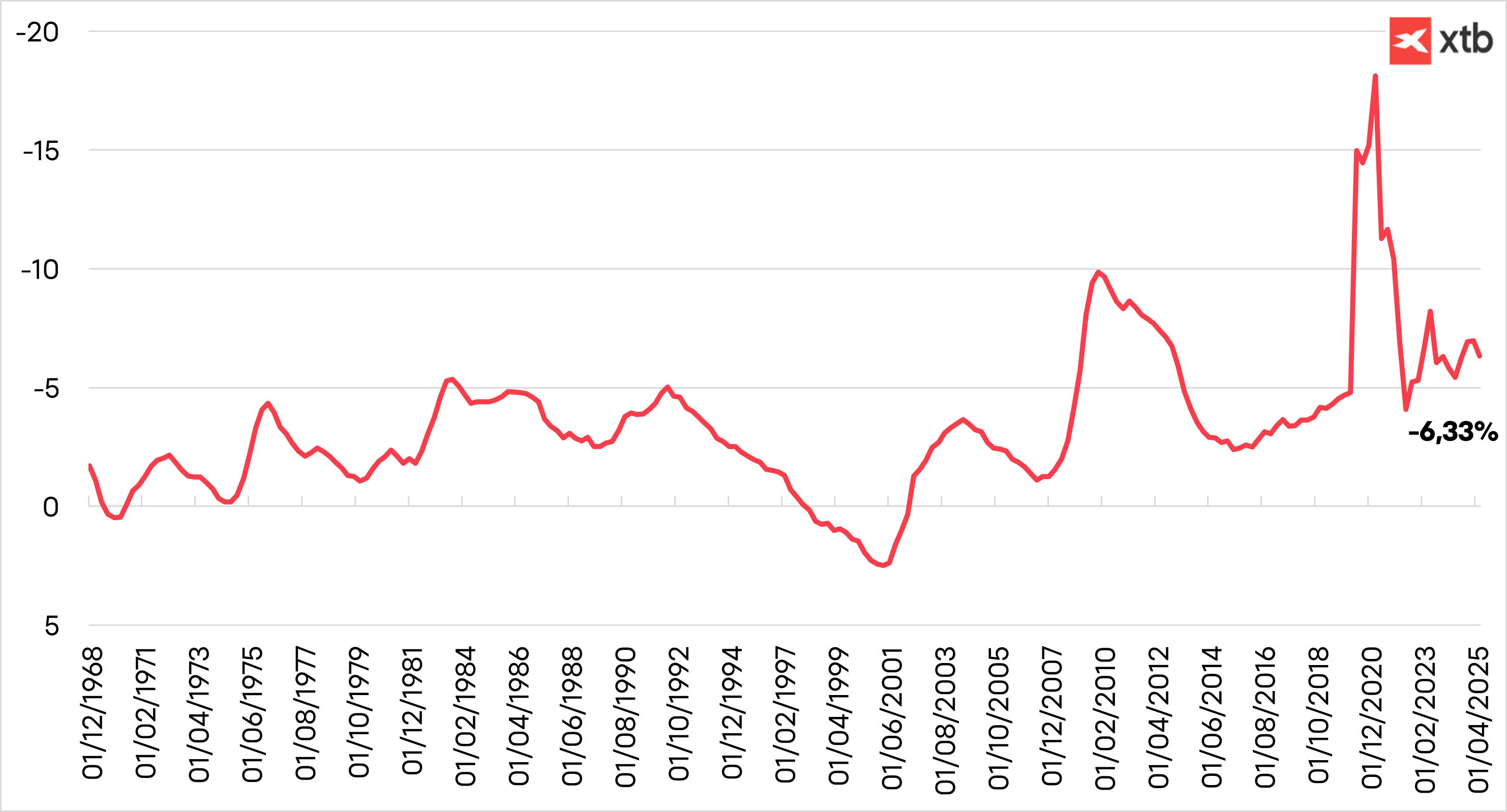

Thâm hụt ngân sách cơ cấu và chi tiêu công dựa vào vay nợ đã khiến ngân hàng trung ương trở thành người mua thường trực của trái phiếu chính phủ. Vòng luẩn quẩn thâm hụt – phát hành – mua lại này giữ lãi suất thực ở mức âm, khiến nắm giữ tiền mặt hoặc trái phiếu truyền thống ngày càng kém hấp dẫn.

Thâm hụt tài chính của Hoa Kỳ tính theo phần trăm GDP. Nguồn: XTB

Làn Sóng Mất Giá Tiền Tệ Gần Đây

Khi bất ổn chính trị và thiếu trách nhiệm tài khóa được thêm vào bối cảnh hiện tại, điều này đã tạo nên “cơn bão hoàn hảo” thúc đẩy các nhà đầu tư tìm đến các tài sản thay thế.

-

Nhật Bản đối mặt với nguy cơ mất khả năng thanh toán, khi các nhà đầu tư trái phiếu chịu tổn thất nặng nề.

-

Vương quốc Anh đang bên bờ khủng hoảng nợ công.

-

Pháp rơi vào hỗn loạn — hai chính phủ sụp đổ chỉ trong bốn tuần.

-

Đức, sau nhiều năm kỷ luật tài khóa nghiêm ngặt, nay đang mở rộng nợ công thêm 500 tỷ euro — và đây mới chỉ là khởi đầu.

-

Hoa Kỳ tăng nợ công 7% mỗi năm, trong khi trái phiếu chỉ mang lại lợi suất khoảng 4%, đảm bảo mất giá thực hàng năm; hơn nữa, tính độc lập của các thể chế công, như Cục Dự trữ Liên bang (Fed), đang chịu sức ép chính trị gia tăng.

Vàng – Nơi Ẩn Náu An Toàn

Trong môi trường thanh khoản dồi dào, bất ổn và thiếu lựa chọn thay thế, các tài sản có nguồn cung hạn chế hoặc phi tập trung đang tăng giá trị — và rất có thể sẽ tiếp tục như vậy. Trong hàng thế kỷ, vàng luôn là nơi trú ẩn an toàn trong thời kỳ bất ổn chính trị và kinh tế. Giá trị hữu hình, dễ di chuyển và tính thanh khoản toàn cầu khiến vàng mang lại cảm giác an toàn khi mọi thứ khác rơi vào khủng hoảng.

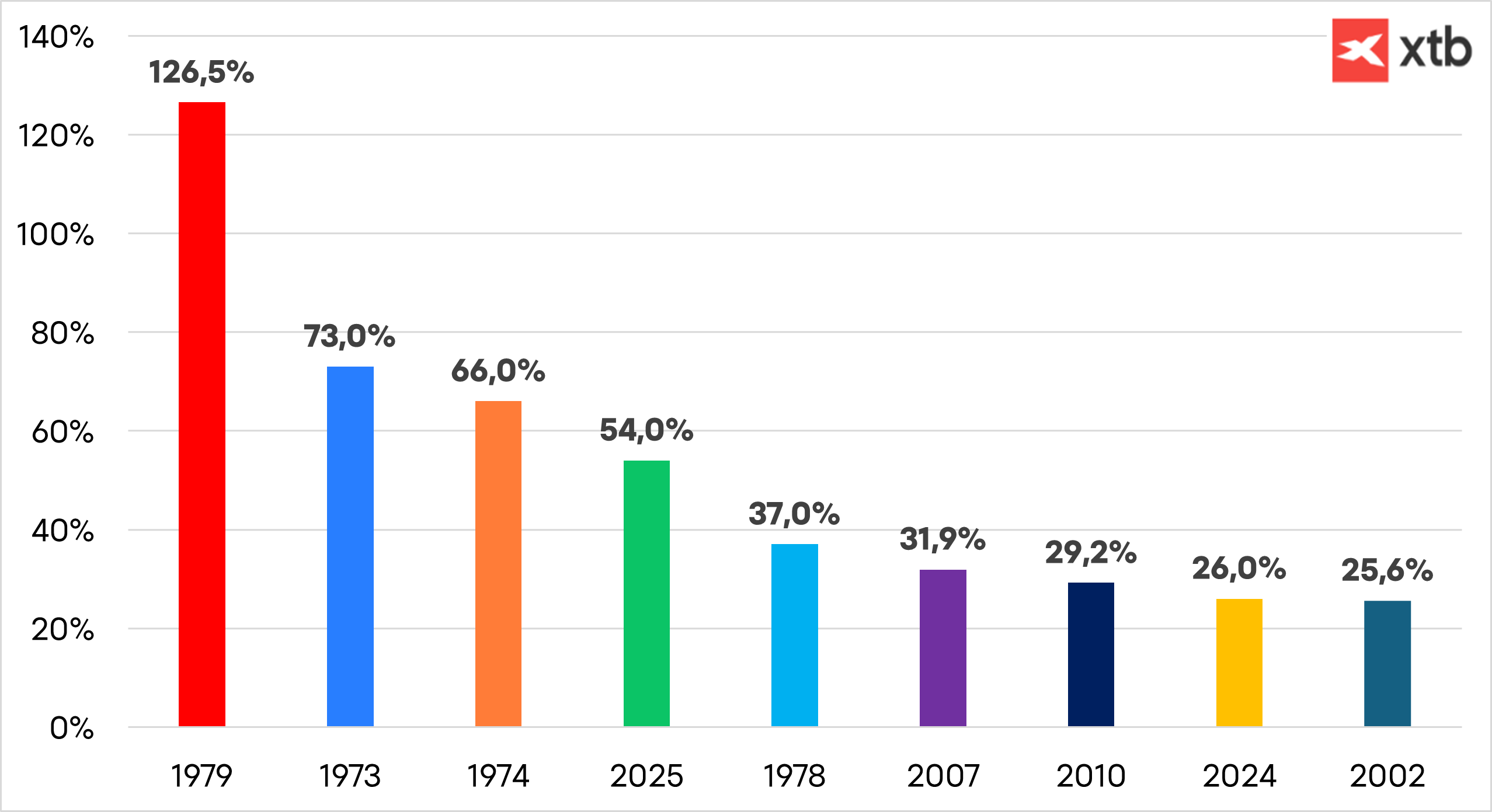

Vàng có lịch sử tăng giá trong các giai đoạn căng thẳng của thị trường: Sau khủng hoảng tài chính toàn cầu, vàng vượt 1.000 USD/ounce; Trong đại dịch COVID-19, vàng vượt 2.000 USD/ounce; Và trong thời kỳ căng thẳng thương mại dưới thời Tổng thống Trump, vàng gần chạm 3.000 USD/ounce. Đợt tăng giá này thậm chí đã giúp vàng vượt qua đồng euro để trở thành tài sản dự trữ được nắm giữ nhiều thứ hai thế giới trong năm nay.

Hiệu suất vàng trong những năm tốt nhất. Nguồn: XTB

Các ngân hàng trung ương đã là người mua ròng vàng trong 15 năm qua, nhưng tốc độ tích trữ đã tăng gấp đôi sau khi Nga xâm lược Ukraine. Việc các quốc gia phương Tây đóng băng dự trữ ngoại hối của Nga đã phơi bày rủi ro khi nắm giữ ngoại tệ có thể bị trừng phạt. Theo Hội đồng Vàng Thế giới (World Gold Council), trong năm 2024, các ngân hàng trung ương đã mua hơn 1.000 tấn vàng năm thứ ba liên tiếp, và hiện nắm giữ khoảng 1/5 tổng lượng vàng từng được khai thác.

Các nhà đầu tư cá nhân cũng đổ xô vào vàng giữa lúc căng thẳng thương mại gia tăng, nợ công kỷ lục, và lo ngại về tính độc lập của Fed. Các quỹ ETF được bảo chứng bằng vàng đã đạt mức nắm giữ cao nhất trong hơn ba năm tính đến tháng 9. Vàng cũng hoạt động như một công cụ phòng hộ chống lạm phát, và trong bối cảnh Fed có thể nới lỏng chính sách chống lạm phát quá sớm — do chính sách nhập cư, thuế quan, và đồng USD suy yếu — vàng càng trở nên quan trọng. Cộng thêm nguy cơ vỡ nợ quốc gia gia tăng, những yếu tố này có thể tiếp tục đẩy giá vàng đi lên.

Liệu Giá Vàng Có Tiếp Tục Tăng?

Để trả lời câu hỏi này, cần xem xét các yếu tố đang hỗ trợ xu hướng tăng của vàng — và liệu có lựa chọn thay thế khả thi nào hay không. Cho đến nay, gần như không có.

Trái phiếu chính phủ đã mất sức hấp dẫn trong mắt các nhà đầu tư, những người mất niềm tin vào khả năng quản lý tài khóa và không muốn nắm giữ tài sản làm xói mòn sức mua. Khi dòng tiền rút khỏi trái phiếu, một phần tự nhiên chảy sang vàng.

Thị trường cổ phiếu tiếp tục lập đỉnh mới, nhưng nỗi lo về định giá quá cao và sự tập trung vào một nhóm công ty lớn khiến nhà đầu tư tìm đến vàng như một nơi lưu trữ giá trị an toàn hơn.

Vì vậy, câu hỏi không còn là liệu vàng có đạt 5.000 USD/ounce hay không, mà là khi nào điều đó sẽ xảy ra.

Lịch sử đã chứng minh rằng mỗi khi tiền tệ mất giá, vốn đầu tư sẽ tìm đến những thứ không thể in ra thêm.

Tin đầu ngày: Tâm lý lạc quan trở lại trên các thị trường toàn cầu 🎢 Giá dầu giảm 8% 🚨

CẬP NHẬT MỚI: ISM Sản xuất của Mỹ vượt xa kỳ vọng trên mọi phương diện

Thị trường nổi bật: Đồng yên giảm từ mức mạnh nhất trong 40 năm - Điều gì sẽ xảy ra tiếp theo?

PMI Eurozone: Sự phục hồi của ngành sản xuất Đức che giấu tình trạng trì trệ bên dưới

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.