- Sự thay đổi mang tính nền tảng: Vàng đã chuyển từ trạng thái “giao dịch phòng ngừa rủi ro (fear trade)” trở lại bị chi phối bởi các yếu tố thị trường truyền thống, đặc biệt là kỳ vọng lãi suất và lợi suất trái phiếu kho bạc Mỹ.

- Tâm lý tích cực từ các tổ chức: Trong khi giới đầu cơ vẫn đứng ngoài thị trường, các quỹ ETF đã quay lại mua vào, và các ngân hàng lớn như JPMorgan Chase đang đặt mục tiêu giá vàng trên $6,000/ounce vào cuối năm.

- Chất xúc tác địa chính trị: Tình trạng của eo biển Hormuz là biến số quan trọng nhất — việc mở lại tuyến hàng hải này là yếu tố then chốt để giúp vàng duy trì bền vững trên mốc $5,000.

- Sự thay đổi mang tính nền tảng: Vàng đã chuyển từ trạng thái “giao dịch phòng ngừa rủi ro (fear trade)” trở lại bị chi phối bởi các yếu tố thị trường truyền thống, đặc biệt là kỳ vọng lãi suất và lợi suất trái phiếu kho bạc Mỹ.

- Tâm lý tích cực từ các tổ chức: Trong khi giới đầu cơ vẫn đứng ngoài thị trường, các quỹ ETF đã quay lại mua vào, và các ngân hàng lớn như JPMorgan Chase đang đặt mục tiêu giá vàng trên $6,000/ounce vào cuối năm.

- Chất xúc tác địa chính trị: Tình trạng của eo biển Hormuz là biến số quan trọng nhất — việc mở lại tuyến hàng hải này là yếu tố then chốt để giúp vàng duy trì bền vững trên mốc $5,000.

Giá vàng đã trải qua biến động mạnh trong những tháng gần đây. Kể từ tháng 12/2025, kim loại quý này gần như được giao dịch hoàn toàn như một tài sản phụ thuộc vào khẩu vị rủi ro của thị trường. Tuy nhiên, động lực này đã thay đổi vào cuối tháng 1, và từ đó vàng gặp khó khăn trong việc lấy lại đà tăng trước đây.

Đợt giảm tiếp theo, được thúc đẩy bởi lo ngại lạm phát quay trở lại, đã khiến giá vàng một lần nữa bị định giá dựa trên các yếu tố nền tảng của thị trường thay vì tâm lý rủi ro. Liệu sự chuyển dịch này có mở ra cơ hội cho vàng quay trở lại các mức giá cao hơn hay không?

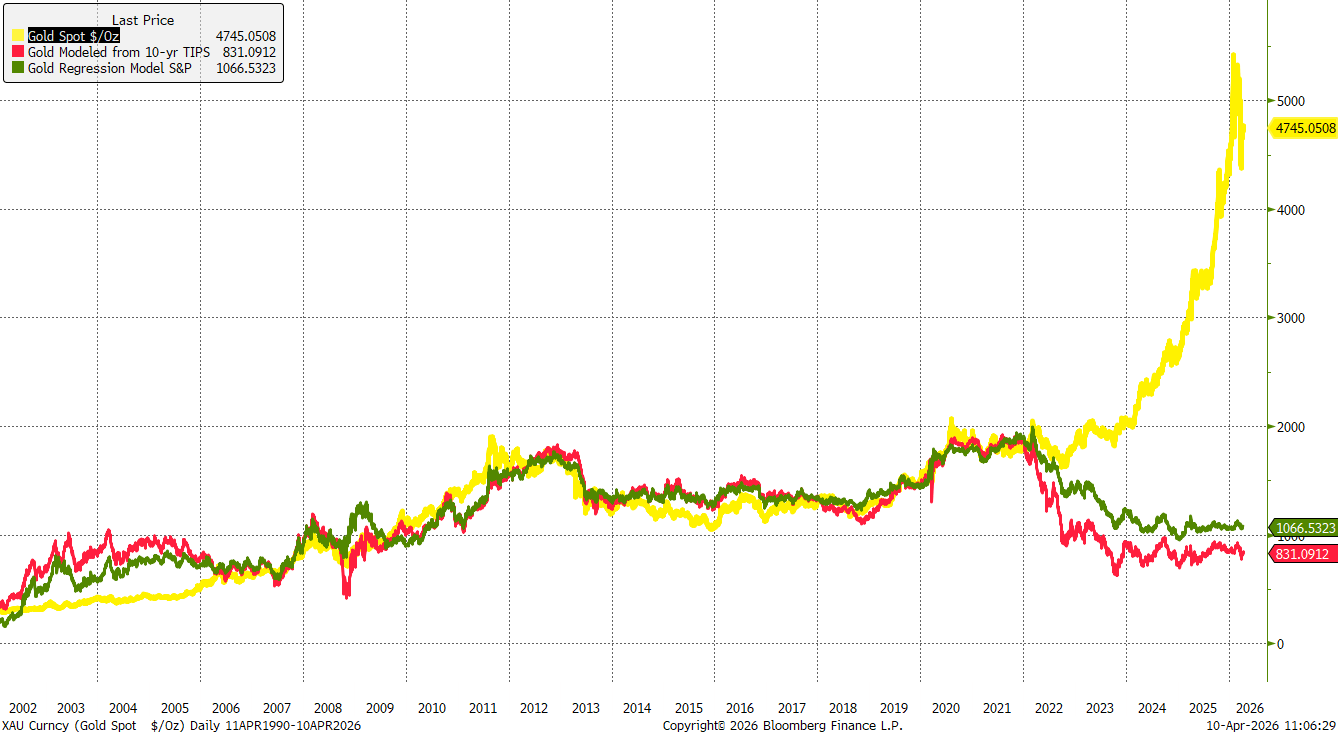

Sự tách rời của vàng khỏi các yếu tố cơ bản từ năm 2022

Vào đầu năm 2022, đà tăng của vàng chủ yếu đến từ rủi ro địa chính trị sau cuộc xâm lược Ukraine. Tuy nhiên, lạm phát tăng mạnh và chu kỳ tăng lãi suất sau đó đã nhanh chóng lấn át yếu tố rủi ro.

Dù vậy, vàng đã tạo đáy cục bộ vào cuối năm 2022, sau đó phục hồi ở mức vừa phải trước khi bước vào xu hướng tăng mạnh vào đầu năm 2024.

Ngược lại, khi so sánh vàng với trái phiếu liên kết lạm phát (TIPS) hoặc chỉ số S&P 500, kim loại này hầu như không ghi nhận mức tăng thực sự nào kể từ năm 2024. Điều này cho thấy đà tăng giá chủ yếu được thúc đẩy bởi các yếu tố như nhu cầu mạnh từ ngân hàng trung ương, nhu cầu phòng hộ trước nguy cơ lạm phát lần hai, và các rủi ro thị trường rộng hơn — sau đó còn được khuếch đại bởi sự trở lại của Donald Trump.

Vàng đã tách rời khỏi các yếu tố cơ bản của thị trường truyền thống kể từ năm 2022

Vàng đã tách rời khỏi các yếu tố cơ bản của thị trường truyền thống kể từ năm 2022

Nguồn: Bloomberg Finance LP

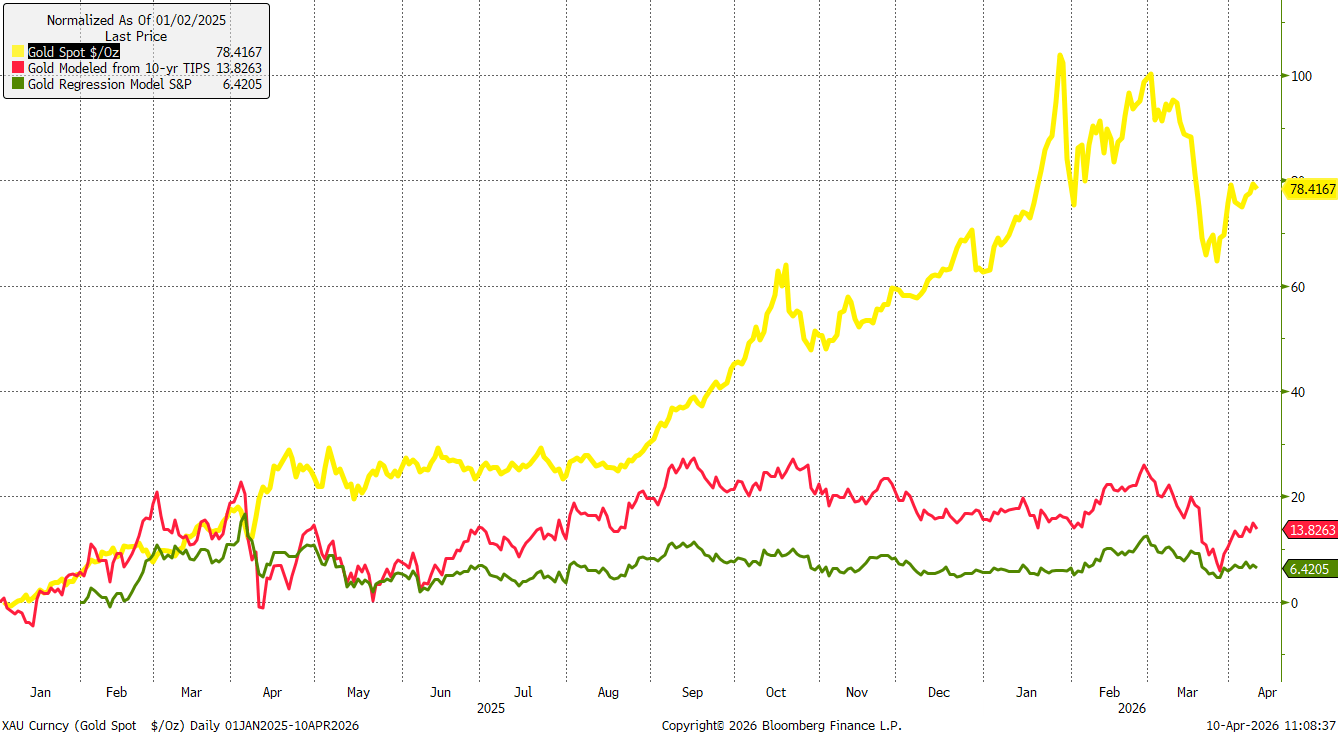

Giá vàng đã tăng hơn 70% kể từ đầu năm 2025, nhưng khi định giá theo S&P 500 hoặc trái phiếu liên kết lạm phát, mức tăng này lại trở nên khá khiêm tốn

Nguồn: Bloomberg Finance LP, XTB

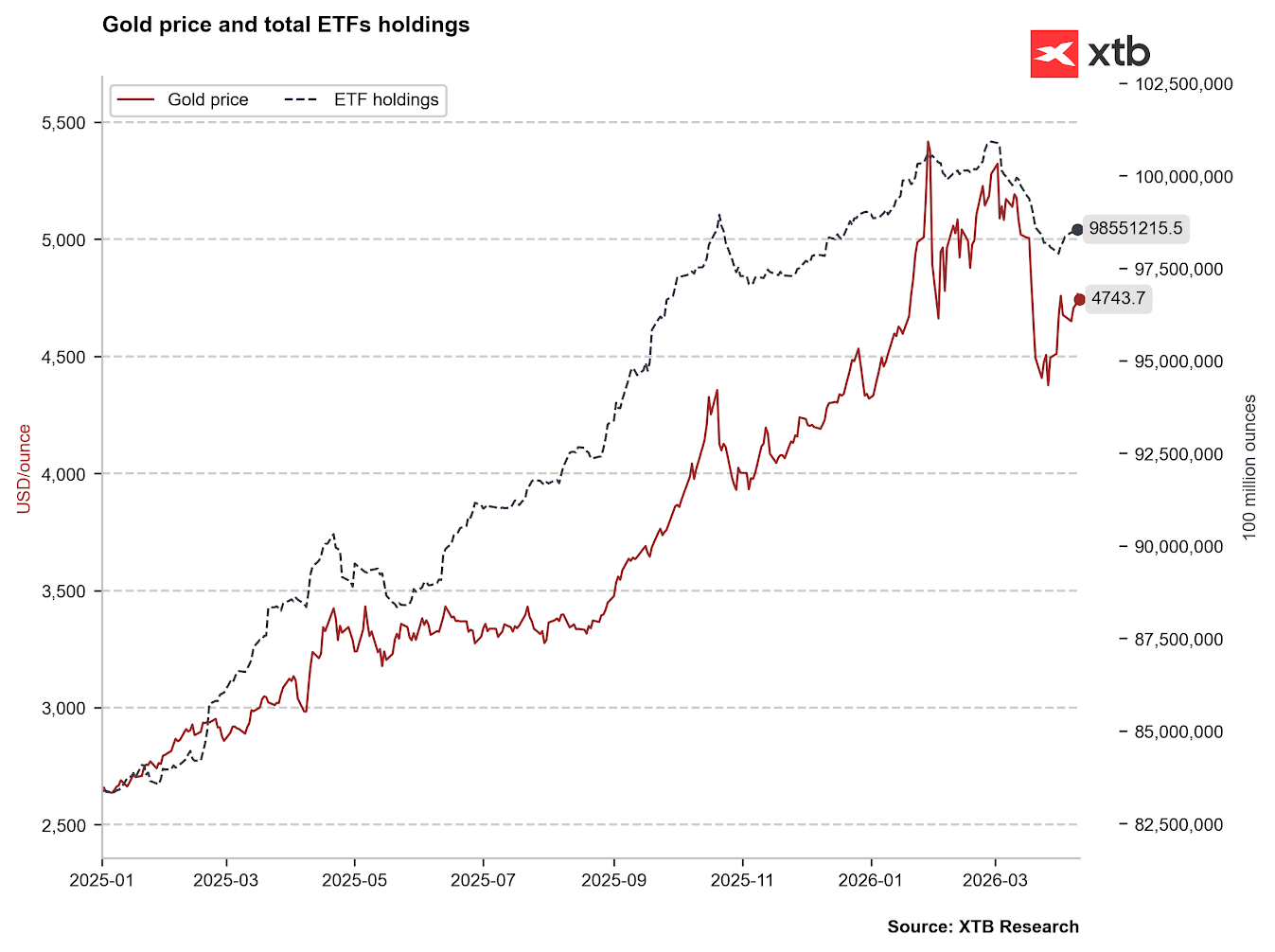

ETF quay lại thị trường trong khi giới đầu cơ vẫn đứng ngoài

Trong nhiều tháng trước đó, các quỹ ETF là bên mua ổn định, góp phần làm thay đổi đáng kể cán cân cung – cầu cơ bản của thị trường

Chỉ xuất hiện một vài đợt bán tháo lớn từ nhóm này, gồm:

- Tháng 4–5/2025, sau khi Donald Trump áp dụng các mức thuế quan toàn cầu

- Tháng 10–11/2025, trong giai đoạn thị trường biến động mạnh

Tuy nhiên, đây chỉ là giai đoạn mở đầu trước khi thị trường bước vào một nhịp tăng lớn hơn, đưa giá vàng lên mức $5,500/ounce

Kể từ đầu tháng 3/2026, ETF đã tăng tốc bán vàng, chủ yếu do chốt lời và chuyển sang giữ tiền mặt mang tính chiến lược

Đáng chú ý, nhiều quỹ hedge fund đã gia tăng mạnh tỷ trọng vàng trong quý 4/2025, và việc rút lui nhanh trong tháng 3 được xem là yếu tố chính gây áp lực lên giá vàng gần đây

Sau đợt bán tháo mạnh trong tháng 3, các quỹ ETF đang quay trở lại mua vàng

Nguồn: Bloomberg Finance LP, XTB

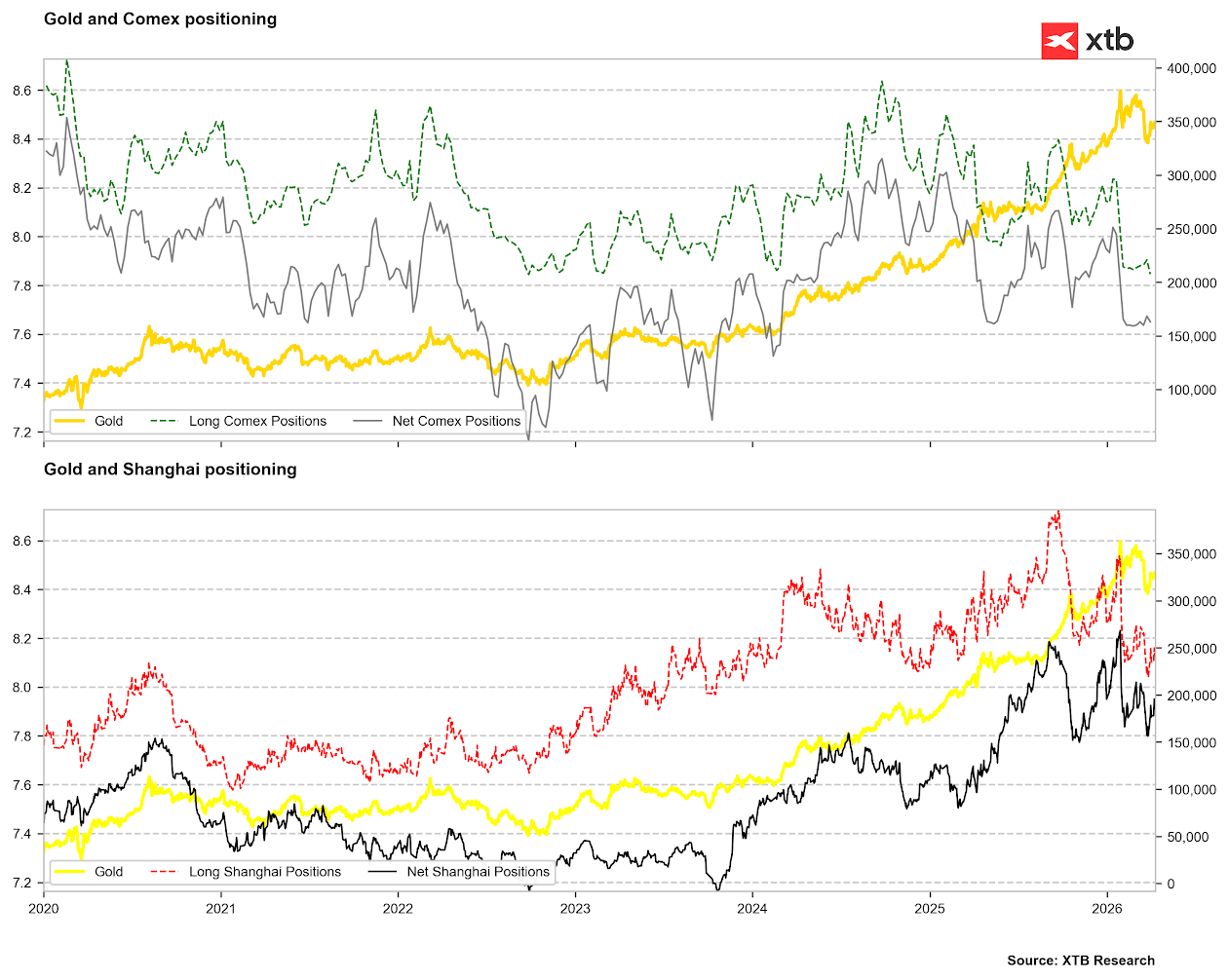

Trong khi ETF đã nối lại hoạt động mua vào, hoạt động đầu cơ vẫn ở mức thấp. Các vị thế mua (long positions) trên sàn COMEX đã giảm xuống mức thấp nhất kể từ giai đoạn 2023/2024, mặc dù vị thế ròng vẫn chưa chạm các mức cực thấp.

Tương tự, trên Sàn giao dịch hàng hóa Thượng Hải (Shanghai Commodity Exchange), các vị thế mua đã giảm xuống mức thấp nhiều năm, trong khi vị thế ròng chỉ mới bắt đầu phục hồi từ đáy cuối năm 2025.

Những dữ liệu này hiện chưa tạo ra tín hiệu tăng giá mạnh mẽ.

Các nhà đầu cơ hiện không đưa ra tín hiệu rõ ràng đối với vàng

Nguồn: Bloomberg Finance LP, XTB

Lãi suất lấy lại vai trò chủ đạo đối với vàng

Mặc dù vàng thường được xem là công cụ phòng hộ lạm phát, vai trò này chủ yếu đúng trong dài hạn khi lạm phát tăng ở mức vừa phải

Tuy nhiên, trong trường hợp lạm phát tăng mạnh đột ngột, vàng lại thường hành xử giống một tài sản rủi ro do nhu cầu thanh khoản tăng cao. Những cú sốc lạm phát như vậy thường dẫn đến kỳ vọng chính sách tiền tệ thắt chặt hơn

Điều này giải thích vì sao vàng bắt đầu suy yếu khi giá dầu thô vượt mốc $100/thùng, phản ánh sự phục hồi mạnh của lạm phát và gần như xóa bỏ kỳ vọng cắt giảm lãi suất trong năm nay

Trong một giai đoạn, thị trường thậm chí còn định giá khả năng nhỏ về việc tăng lãi suất tại Mỹ, đồng thời tiếp tục phản ánh khả năng thắt chặt tại khu vực Eurozone và Nhật Bản

Vào tháng 2, thị trường vẫn kỳ vọng 1–2 lần cắt giảm lãi suất với mức lãi suất hiệu dụng 3.0–3.2%

Đến cuối tháng 3, kỳ vọng đã chuyển sang mức 3.8% vào tháng 6, hàm ý khả năng tăng lãi suất

Hiện tại ở mức 3.6%, cho thấy sự ổn định trở lại

Đáng chú ý, kể từ đầu tháng 3, mối tương quan giữa “kỳ vọng lãi suất” và giá vàng đã trở nên rõ ràng và mạnh mẽ, trong khi trước đó gần như không tồn tại mối liên hệ này

Mối tương quan đáng kể giữa kỳ vọng lãi suất và giá vàng đã xuất hiện rõ rệt kể từ đầu tháng 3

Mối tương quan đáng kể giữa kỳ vọng lãi suất và giá vàng đã xuất hiện rõ rệt kể từ đầu tháng 3

Nguồn: Bloomberg Finance LP, XTB

A stronger correlation is also evident with 10-year Treasury yields. If yields were to retreat toward 4.0%, there would be a chance for gold to trade once again significantly above $5,000. However, it is worth noting that beyond interest rates, sentiment regarding the sustainability of US debt plays a major role in yield movements. Source: Bloomberg Finance LP, XTB

A stronger correlation is also evident with 10-year Treasury yields. If yields were to retreat toward 4.0%, there would be a chance for gold to trade once again significantly above $5,000. However, it is worth noting that beyond interest rates, sentiment regarding the sustainability of US debt plays a major role in yield movements. Source: Bloomberg Finance LP, XTB

Một khía cạnh quan trọng khác đối với vàng có thể đến từ các can thiệp của ngân hàng trung ương

Nếu các ngân hàng trung ương bắt đầu mở rộng bảng cân đối kế toán để kìm hãm lãi suất thị trường, đây sẽ là yếu tố hỗ trợ cho giá vàng. Tuy nhiên, điều kiện để kịch bản này xảy ra là lạm phát không được “mất neo” so với kỳ vọng hiện tại

Mặc dù khả năng xảy ra một cú sốc lạm phát tương tự năm 2022 là thấp, nhưng giá nhiên liệu duy trì ở mức cao kéo dài có thể thay đổi triển vọng này trong vài tuần tới

Nguồn: Bloomberg Finance LP, XTB

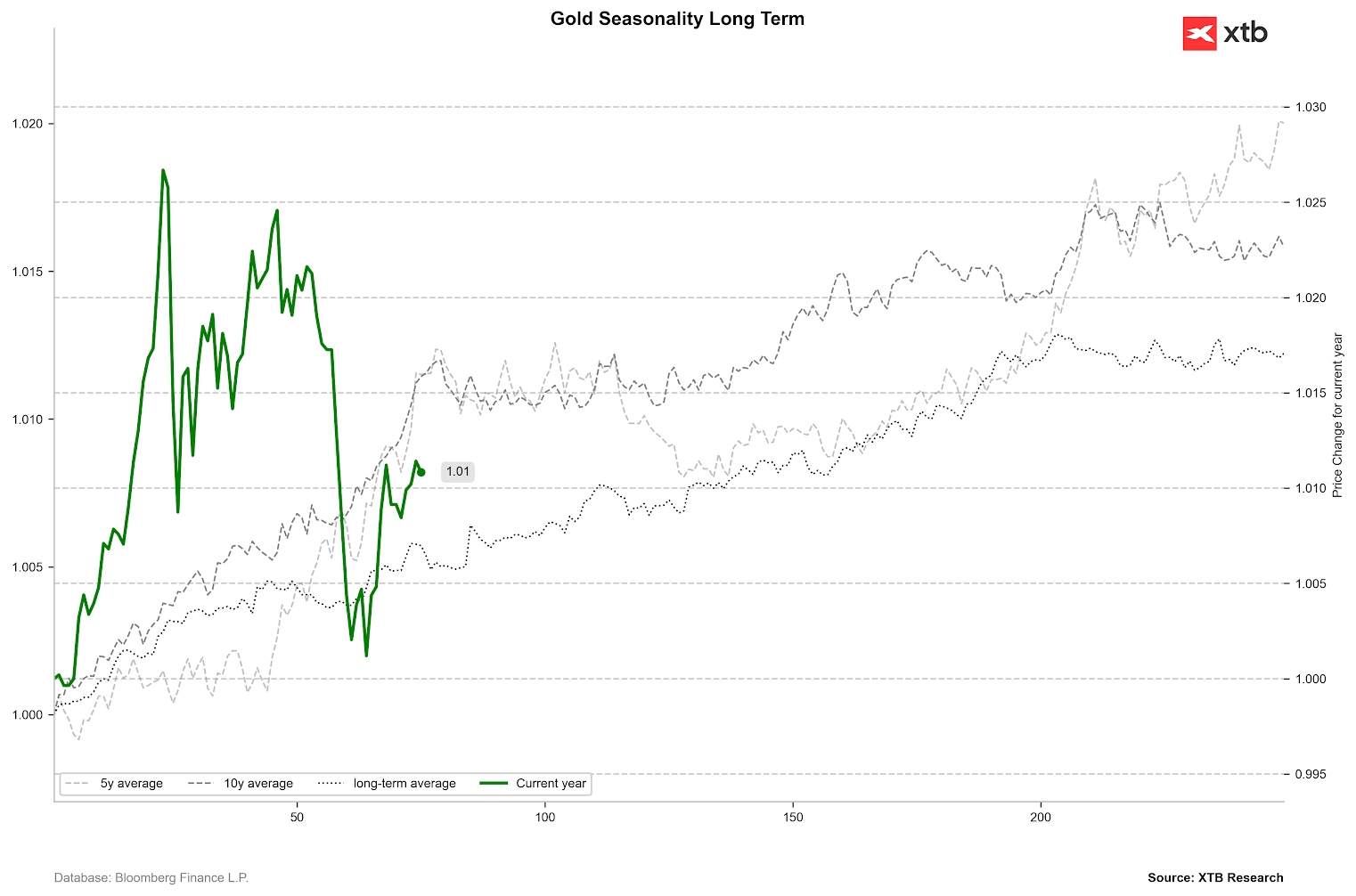

Tính mùa vụ cho thấy cần kiên nhẫn

Với những thay đổi mang tính cấu trúc của thị trường vàng trong 18 tháng qua, yếu tố mùa vụ có thể không còn mang tính quyết định như trước

Tuy nhiên, sự bất ổn hiện tại vẫn ủng hộ quan điểm thận trọng. Dữ liệu lịch sử cho thấy các xu hướng đi ngang thường kéo dài khoảng 100–120 phiên giao dịch mỗi năm, nghĩa là một xu hướng rõ ràng có thể chỉ xuất hiện vào cuối tháng 5 hoặc tháng 6

Xét theo trung bình 5 năm, 10 năm và cả giai đoạn sau khi hệ thống Bretton Woods sụp đổ, vàng thường có xu hướng tăng mạnh trong 2 tháng đầu năm

Trong dài hạn, quý 2 thường không khác biệt nhiều so với quý 1, khi giai đoạn đi ngang bắt đầu trở nên rõ rệt quanh mốc 200 phiên giao dịch

Sau quý 1, giai đoạn mạnh nhất trong năm thường rơi vào khoảng phiên giao dịch thứ 120 đến 200

Biên độ giá vàng trong 5 năm gần đây

Biên độ giá vàng trong 5 năm gần đây

Nguồn: Bloomberg Finance LP, XTB

Những giai đoạn mạnh nhất của giá vàng thường rơi vào quý 1 và quý 3

Nguồn: Bloomberg Finance LP

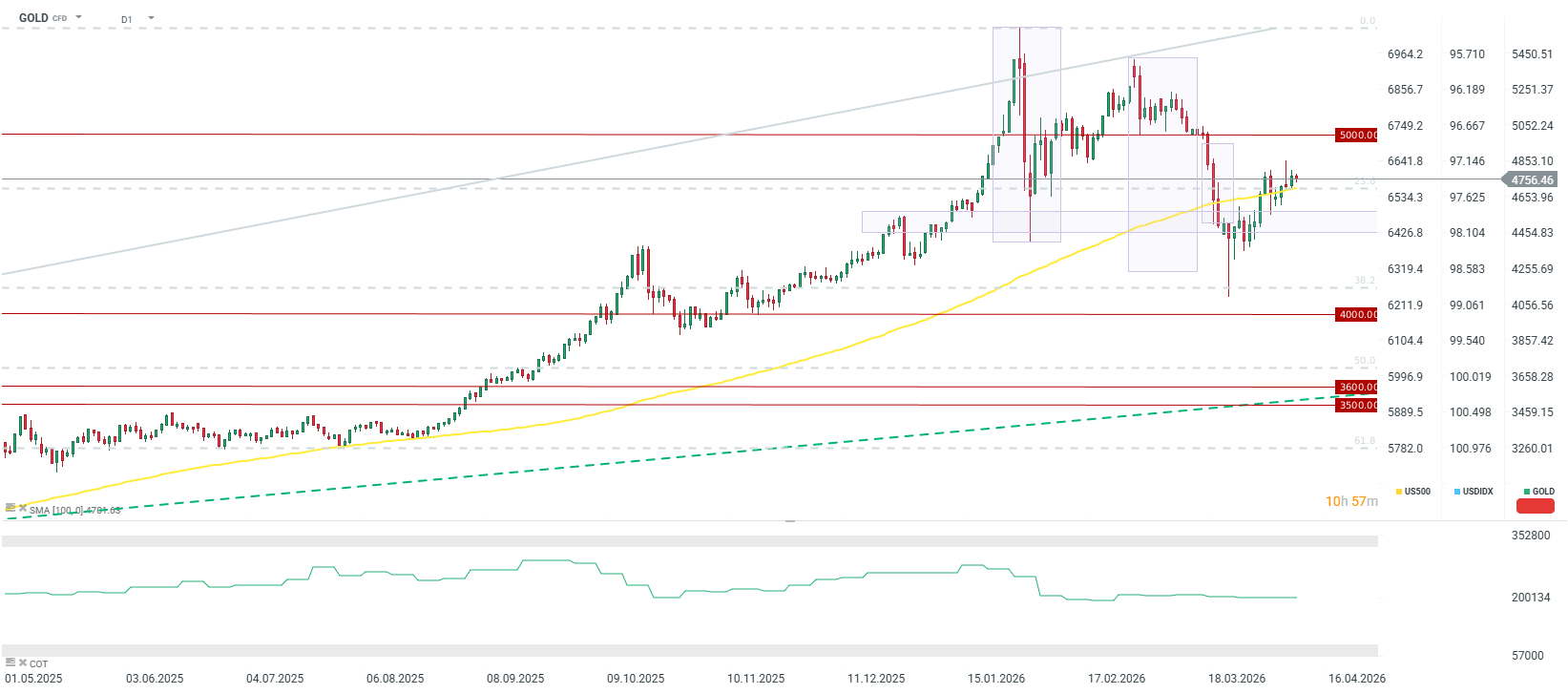

Triển vọng giá vàng sắp tới sẽ ra sao?

Kỳ vọng đối với vàng hiện vẫn mang tính “thận trọng tích cực”. Mức dự báo trung vị khoảng $4,650/ounce, thấp hơn so với các đỉnh gần đây, nhưng không có tổ chức lớn nào dự báo giá giảm dưới $4,000

Thị trường cũng cho rằng đỉnh của chu kỳ có thể xuất hiện vào cuối năm nay, sau đó giá sẽ dần hạ nhiệt. Tuy nhiên, ngay cả trong kịch bản lạc quan nhất, vàng cũng chỉ được dự báo có thể đạt tối đa khoảng $6,600 vào quý 3 năm 2027

JPMorgan Chase vẫn giữ quan điểm tích cực, với dự báo giá vàng đạt $5,500 trong quý 2, $5,900 trong quý 3 và $6,300 trong quý 4 năm nay, phản ánh mức độ bất ổn sâu sắc liên quan đến nợ công Mỹ

Deutsche Bank cũng duy trì quan điểm lạc quan, dự báo vàng có thể đạt $6,000/ounce vào quý 4 năm 2026

Trong khi đó, Goldman Sachs — một trong những ngân hàng luôn có quan điểm tích cực về vàng — dự báo giá có thể vượt nhẹ mốc $5,000 vào quý 3 năm nay

Dự báo cho thấy giá vàng sẽ tăng trưởng ở mức vừa phải đến cuối năm nay

Nguồn: Bloomberg Finance LP

Một biến số quan trọng đối với vàng sẽ là việc mở lại nhanh chóng của eo biển Hormuz. Nếu không xảy ra, một cú sốc lạm phát kéo dài có thể khiến kỳ vọng lãi suất tăng cao hơn — điều bất lợi cho vàng và các kim loại quý khác.

Tuy nhiên, ngay cả khi thị trường bắt đầu định giá kịch bản tăng lãi suất, vàng vẫn có khả năng tạo đáy cục bộ vào cuối năm, tương tự diễn biến thị trường năm 2022.

Nếu eo biển Hormuz được mở lại vào cuối tháng 4, giá vàng có thể quay trở lại và duy trì trên mốc $5,000 một cách bền vững, thậm chí có khả năng chạm $6,000 vào cuối năm nhờ lo ngại về nợ công Mỹ và bất ổn chính trị liên quan đến bầu cử giữa nhiệm kỳ.

Dù nhịp hồi hiện tại chưa thể coi là một xu hướng tăng mới — mà giống như một nhịp điều chỉnh trong xu hướng giảm — nhưng việc vượt mốc $5,000 có thể thay đổi hoàn toàn câu chuyện dài hạn của vàng.

Source: xStation5

Biển Đỏ: Tác động từ lệnh phong tỏa Bab al-Mandab.

Tổng kết thị trường: Một phiên bán tháo kèm "spin-off"

Căng thẳng Iran leo thang: Những điều cần theo dõi và dự báo

Tin đầu ngày: Lạm phát hạ nhiệt khiến USD suy yếu, vàng và S&P 500 bứt phá

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.