- Mức phạt của các công ty công nghệ Mỹ tại châu Âu lớn đến mức nào?

- Những khoản phạt này có thực sự gây tổn hại cho các công ty đó không?

- Chúng đóng vai trò gì trong sự cạnh tranh ngày càng gay gắt giữa châu Âu và Mỹ?

- Vị thế của Mỹ có thực sự mạnh như nhiều người vẫn tin tưởng hay không?

- Mức phạt của các công ty công nghệ Mỹ tại châu Âu lớn đến mức nào?

- Những khoản phạt này có thực sự gây tổn hại cho các công ty đó không?

- Chúng đóng vai trò gì trong sự cạnh tranh ngày càng gay gắt giữa châu Âu và Mỹ?

- Vị thế của Mỹ có thực sự mạnh như nhiều người vẫn tin tưởng hay không?

Theo định kỳ, truyền thông lại đưa tin về các vụ điều tra và những khoản tiền phạt mà Ủy ban châu Âu hoặc các cơ quan liên quan áp đặt lên các “ông lớn” công nghệ Mỹ. Quy mô của các con số này nhanh chóng trở nên khó hình dung.

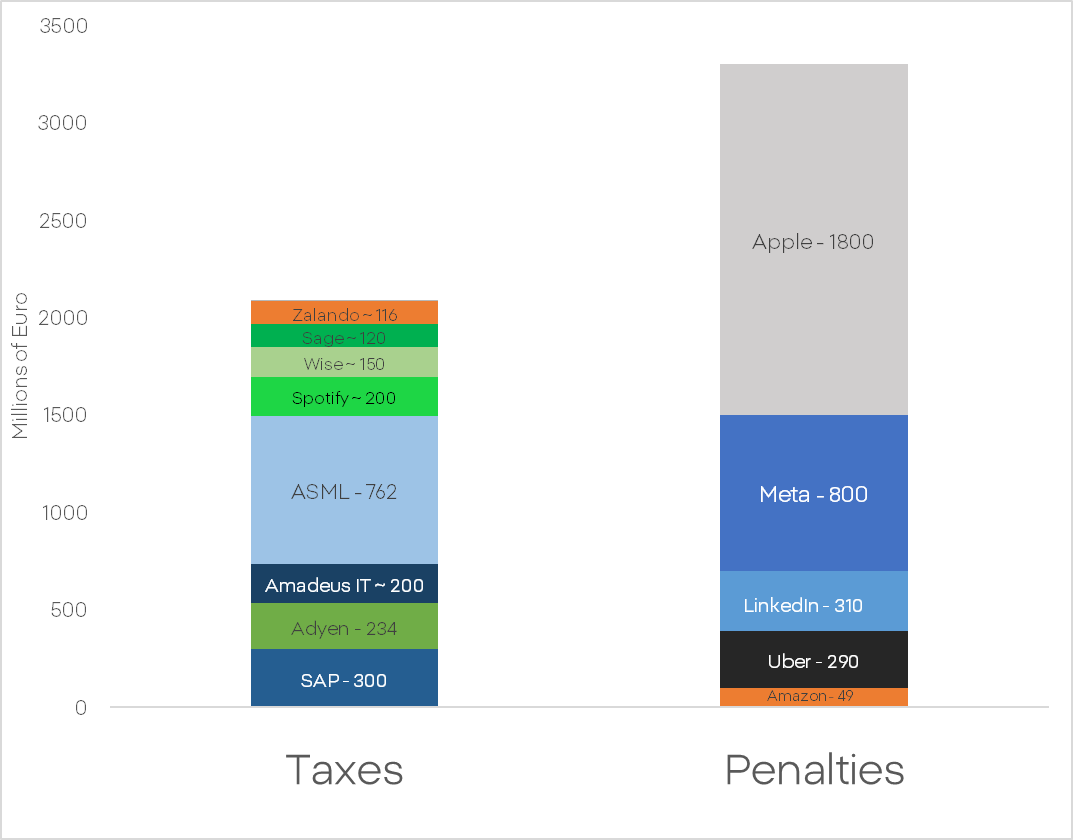

Trong năm 2024, Liên minh châu Âu (EU) đã thu về nhiều tiền từ tiền phạt đối với các tập đoàn công nghệ Mỹ hơn là số thuế mà các công ty công nghệ châu Âu phải nộp. Riêng Apple đã phải trả hơn 1,8 tỷ euro, trong khi Meta và LinkedIn cộng lại phải trả khoảng 1,1 tỷ euro. Và đó mới chỉ là các khoản phạt của riêng năm 2024. Sang năm 2025, Meta dự kiến phải nộp thêm 200 triệu euro, nền tảng X 120 triệu euro, còn Apple thêm 500 triệu euro nữa. Google thì nhận một khoản phạt kỷ lục, lên tới gần 3 tỷ euro. Nguyên nhân của tình trạng này là gì, và hệ quả có thể ra sao?

Trước hết, cần bác bỏ quan niệm cho rằng các khoản phạt của EU là “vô hại”. Các khoản tiền phạt do Ủy ban châu Âu áp đặt được tính dựa trên doanh thu toàn cầu của công ty mẹ, chứ không phải lợi nhuận hay một mảng kinh doanh cụ thể. Khả năng “tối ưu” các khoản phạt này thông qua thủ thuật kế toán là rất hạn chế. Nếu các khoản phạt nghiêm trọng như vậy, tại sao tác động của chúng lại khó thấy rõ trên định giá cổ phiếu? Nguyên nhân chính là do các thủ tục điều tra của Ủy ban châu Âu thường kéo dài ít nhất vài tháng, thậm chí lâu hơn. Việc thị trường chiết khấu rủi ro và quy mô tiền phạt diễn ra dần dần theo thời gian. Mất đi vài phần trăm doanh thu hằng năm là điều đau đớn với bất kỳ công ty nào, nhưng chưa đủ để gây ra cú sụt giảm sâu hay đảo chiều xu hướng đối với các tập đoàn lớn nhất.

Vậy đâu là nguyên nhân sâu xa và những hệ quả tiềm tàng của các khoản phạt này? Tại sao chúng lại xuất hiện thường xuyên đến vậy, và liệu điều đó có phản ánh mối quan hệ giữa châu Âu và Mỹ?

Câu trả lời khá đơn giản. Mô hình kinh doanh của các “đại gia” công nghệ Mỹ dựa trên một số giả định then chốt để duy trì tốc độ tăng trưởng và lợi nhuận:

-

Thu thập và tổng hợp khối lượng lớn dữ liệu nhạy cảm của người dùng mà không có sự đồng ý đầy đủ

-

Khả năng tập trung thị trường ở mức gần như độc quyền

Những doanh nghiệp này cần sự thống trị tuyệt đối đối với khách hàng và người lao động, trong khi thiếu sự giám sát hoặc cạnh tranh thực sự trong ngành. Mô hình này đi ngược hoàn toàn với các nguyên tắc cốt lõi trong khung pháp lý của EU, vốn đề cao cạnh tranh lành mạnh và bảo vệ người tiêu dùng. Các doanh nghiệp Mỹ khó có thể thích nghi với một hệ thống như vậy.

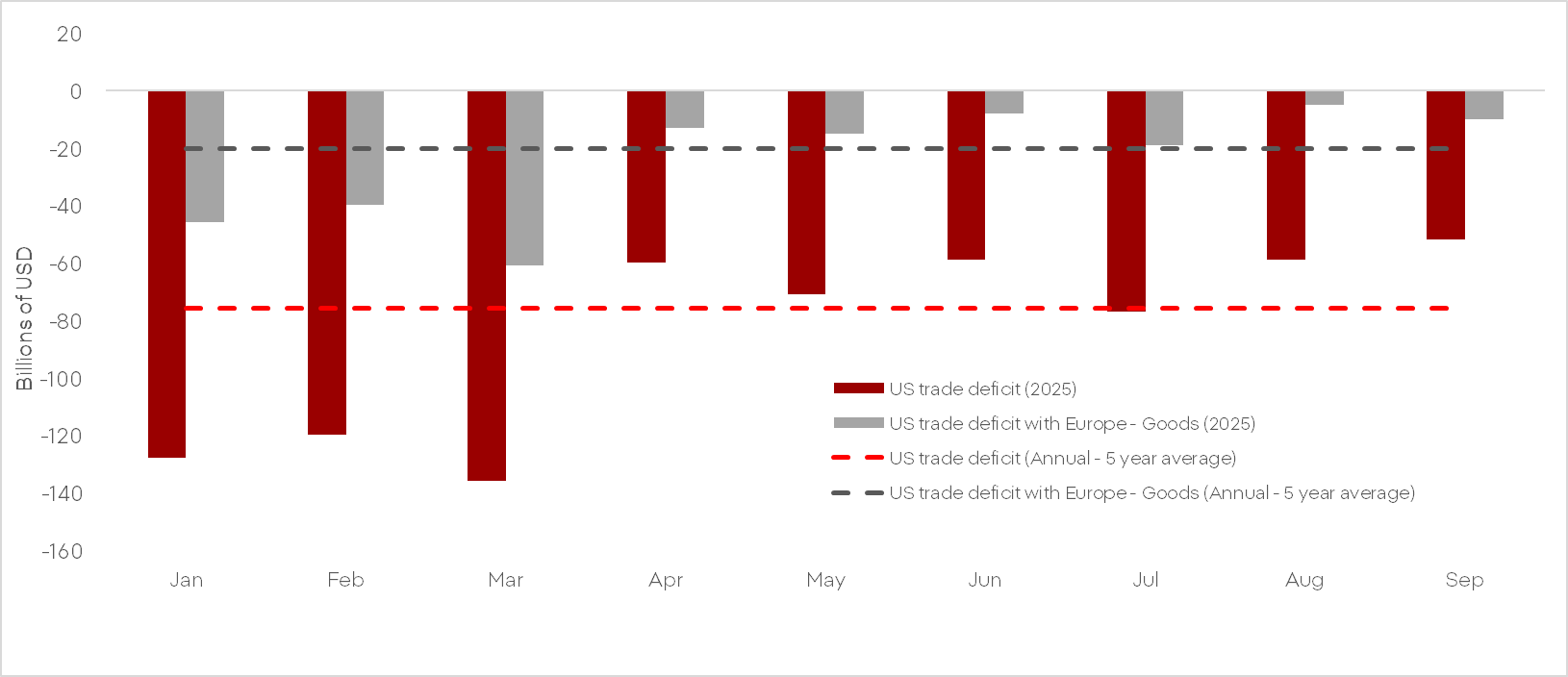

Chính phủ Mỹ đã trực tiếp can dự vào vấn đề này, bởi lợi ích không chỉ mang tính ý thức hệ mà còn là kinh tế. Nếu nhìn vào cán cân thương mại Mỹ–châu Âu, có thể thấy Mỹ đang chịu thâm hụt thương mại lớn, trái ngược với hình ảnh Mỹ là “cường quốc kinh tế” còn châu Âu chỉ là “tàn dư”. Trong cán cân đó, lĩnh vực cho phép Mỹ bù đắp một phần thâm hụt chính là dịch vụ CNTT.

Đó là lý do vì sao chính quyền Mỹ kịch liệt bảo vệ các hành vi vi phạm luật pháp của các tập đoàn công nghệ Mỹ.

Tuy nhiên, hiệu quả của các công cụ gây sức ép từ phía Mỹ vẫn còn hạn chế. Sự phụ thuộc quân sự của châu Âu vào Mỹ hóa ra chỉ là một huyền thoại. Ukraine đã tự vệ suốt một năm mà không có sự hỗ trợ của Mỹ, và riêng Rheinmetall hiện nay đã sản xuất lượng đạn dược nhiều gấp vài lần toàn bộ nước Mỹ. Ngành công nghiệp quốc phòng Mỹ cũng đang mất các khách hàng chủ chốt ở Trung Đông vào tay châu Âu, nơi có các sản phẩm tương đương về chất lượng mà không phụ thuộc vào lợi ích tức thời của Israel.

Các biện pháp thuế quan và những luận điệu mà Donald Trump sử dụng để chống lại hàng hóa châu Âu không mang lại hiệu quả như mong muốn. Thâm hụt có giảm nhẹ, nhưng không bị xóa bỏ. Hơn nữa, sự cải thiện này phần lớn đến từ việc nhập khẩu tăng mạnh đầu năm nhằm tích trữ hàng trước khi thuế có hiệu lực. Để đánh giá chính xác hơn, cần có dữ liệu mới hơn — vốn chưa được công bố do chính phủ Mỹ đóng cửa.

Bên cạnh đó, khoảng cách về chất lượng giữa sản phẩm châu Âu và Mỹ không phải là “hào nước”, mà là “đại dương”. Một tỷ phú mua xe mới sẽ không chọn xe bán tải Ford, mà là Lamborghini. Intel và Nvidia không dùng máy của Vecco để sản xuất chip mà sử dụng máy của ASML (Hà Lan). Người Mỹ dùng thuốc Ozempic của Đan Mạch (hoặc các phiên bản tương tự) để điều trị béo phì. Trong đại dịch COVID, người Mỹ tiêm vaccine do Đức và Anh sản xuất. Có thể đưa ra thêm rất nhiều ví dụ. Lợi thế kinh tế “khổng lồ” của Mỹ so với châu Âu chủ yếu tồn tại trong suy nghĩ của các nhà bình luận và chính trị gia hơn là trong thực tế kinh tế và thị trường. Các quy định và cấu trúc của EU — dù thường xuyên bị giới tinh hoa kinh tế chỉ trích — lại tạo ra một rào cản mang tính cấu trúc đối với các công ty Mỹ. Chính sách và mục tiêu của chính quyền Mỹ hiện tại cần một châu Âu tương đối yếu và chia rẽ. Liên minh châu Âu là một đối thủ quá mạnh để tiến hành một cuộc chiến thương mại công khai, nhất là trong bối cảnh Trung Quốc ngày càng quyết đoán và tình hình kinh tế Mỹ đang xấu đi.

Trong năm tới, có thể kỳ vọng sẽ xuất hiện nhiều nỗ lực gia tăng áp lực ngoại giao và tuyên truyền chống châu Âu thông qua các nền tảng mạng xã hội do Mỹ kiểm soát. Đồng thời, cũng sẽ chứng kiến sự gia tăng đầu tư vào các giải pháp thay thế của châu Âu trong lĩnh vực xử lý dữ liệu và trí tuệ nhân tạo (AI).

Thị trường nổi bật: Điều gì sẽ thúc đẩy thị trường chứng khoán Mỹ?

Tóm tắt thị trường: Giá dầu tăng trở lại

Tin đầu ngày: Nasdaq 100 tăng 3,2% - Xu hướng tăng đã quay trở lại?

🚨 Dầu Brent giảm xuống dưới 80 USD!

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.