-

Sụt giảm nhu cầu được xác nhận: Dữ liệu chế biến từ Malaysia (−35% YoY) và Brazil (−17% YoY) cho thấy nhu cầu sụp đổ sâu, với các con số yếu tương tự từ châu Âu và châu Á dự kiến sẽ được công bố vào ngày mai.

-

Nghịch lý về sự ổn định giá: Mặc dù dữ liệu nhu cầu cực kỳ tiêu cực, giá cacao vẫn ổn định quanh mức 5.800 USD/tấn, được hỗ trợ bởi nguồn cung vẫn còn khan hiếm, yếu tố kỹ thuật quá bán cực đoan, và bắt đầu mùa thu hoạch chính ở Tây Phi.

-

Thay đổi cấu trúc thị trường: Việc chuyển từ backwardation sang contango cho thấy hoặc là giá giao ngay bị bán quá mức, hoặc thị trường đang định giá đủ nguồn cung cho mùa tới, gợi ý khả năng giá sẽ ổn định gần mức hiện tại.

-

Sụt giảm nhu cầu được xác nhận: Dữ liệu chế biến từ Malaysia (−35% YoY) và Brazil (−17% YoY) cho thấy nhu cầu sụp đổ sâu, với các con số yếu tương tự từ châu Âu và châu Á dự kiến sẽ được công bố vào ngày mai.

-

Nghịch lý về sự ổn định giá: Mặc dù dữ liệu nhu cầu cực kỳ tiêu cực, giá cacao vẫn ổn định quanh mức 5.800 USD/tấn, được hỗ trợ bởi nguồn cung vẫn còn khan hiếm, yếu tố kỹ thuật quá bán cực đoan, và bắt đầu mùa thu hoạch chính ở Tây Phi.

-

Thay đổi cấu trúc thị trường: Việc chuyển từ backwardation sang contango cho thấy hoặc là giá giao ngay bị bán quá mức, hoặc thị trường đang định giá đủ nguồn cung cho mùa tới, gợi ý khả năng giá sẽ ổn định gần mức hiện tại.

Giá ca cao đang giữ vững quanh mức 5.800 USD/tấn, thể hiện sự kiên cường đáng chú ý trong phiên thứ ba liên tiếp, đặc biệt là hôm nay, bất chấp việc công bố dữ liệu nghiền ca cao cực kỳ tiêu cực từ Malaysia và Brazil, trong khi ngày mai dự kiến cũng sẽ có số liệu yếu từ châu Âu và toàn khu vực châu Á. Tình hình này đặt ra một câu hỏi quan trọng: liệu thị trường đã chạm đáy hay một làn sóng giảm giá mới đang chờ phía trước?

Malaysia: Thước đo cho khó khăn của châu Á

Dữ liệu do Hội đồng Ca cao Malaysia và Nhóm các nhà sản xuất ca cao công bố cho thấy quy mô sụt giảm nhu cầu trên khắp khu vực châu Á:

Malaysia - Q3 2025:

-

Lượng ca cao nghiền giảm 35% so với cùng kỳ (YoY), còn 60.780 tấn.

-

Giảm 13% so với quý trước (QoQ) so với Q2/2025.

-

9 tháng đầu năm 2025: đạt 215.169 tấn (−24% YoY).

Đây là kết quả quý 3 yếu nhất trong nhiều năm, là tín hiệu cảnh báo cho toàn bộ thị trường châu Á. Là một trong những trung tâm chế biến ca cao quan trọng, Malaysia thường phản ánh xu hướng chung của khu vực.

Bối cảnh châu Á:

-

Q2/2025: sản lượng nghiền ca cao ở châu Á giảm 16,3% YoY, xuống còn 176.644 tấn — mức thấp nhất cho Q2 trong 8 năm.

-

Dữ liệu Q3 cho toàn châu Á (sẽ công bố vào ngày 16/10) nhiều khả năng tiếp tục phản ánh xu hướng tiêu cực này.

-

Khu vực từng là động lực chính cho tăng trưởng tiêu thụ sô-cô-la giờ lại trở thành tâm điểm của khủng hoảng nhu cầu.

Brazil - Q3 2025:

-

Lượng ca cao nghiền giảm 17% YoY, còn 40,1 nghìn tấn.

-

Từ tháng 1 đến 9/2025: giảm 15% YoY, còn 144 nghìn tấn.

-

Dữ liệu do APIC công bố cho thấy giá hạt ca cao quá cao, nhu cầu bơ ca cao thấp và biên lợi nhuận ngành rất mỏng.

-

Tuy nhiên, dữ liệu giao hàng quý 3 vẫn thấp hơn cùng kỳ năm ngoái.

Châu Âu: Nhu cầu ca cao đang chứng kiến mức suy giảm kỷ lục?

Ngày mai, 16/10 (khoảng 8:00 sáng CET), Hiệp hội Ca cao châu Âu (ECA) sẽ công bố dữ liệu nghiền ca cao chính thức cho Q3/2025. Các dự báo đều cực kỳ tiêu cực:

Dự báo Q3/2025 tại châu Âu:

-

Sản lượng ca cao nghiền được dự đoán sẽ giảm xuống mức thấp nhất cho Q3 trong ít nhất một thập kỷ.

-

Xu hướng giảm tiếp diễn: Q2/2025 đã giảm 7,2% YoY, còn 331.762 tấn.

-

Đức – nhà chế biến lớn nhất châu Âu – ghi nhận mức giảm 17% YoY; một số công ty như Hanseatisches Chocoladen Kontor đã hoàn toàn rút khỏi thị trường.

Bloomberg cho biết các nhà máy chế biến ca cao toàn cầu đang phải hứng chịu hậu quả của sự sụp đổ nhu cầu. Dù vẫn phải xử lý lượng hạt ca cao mua vào ở mức giá đỉnh, nhưng giá bơ ca cao – yếu tố quyết định lợi nhuận – đã giảm khoảng 75% trong năm nay. Biên lợi nhuận chuyển sang âm từ tháng 8, khiến việc vận hành hết công suất trở nên không còn hiệu quả kinh tế.

Bắc Mỹ: Trụ cột thứ ba của sự suy yếu

Q2/2025 cho thấy Bắc Mỹ cũng không tránh khỏi khó khăn:

-

Lượng nghiền ca cao giảm 2,8% YoY, còn 101.865 tấn — mức thấp nhất trong 2 năm.

-

Doanh số sô-cô-la sụt giảm ở mức hai con số trong vài tuần gần đây.

-

Các nhà sản xuất như Hershey báo cáo khối lượng bán giảm 18%, trong khi chỉ tăng giá 3%.

-

Dự báo Q3 cho thấy khả năng sẽ là quý tệ nhất trong 2 năm.

Tại sao giá ca cao chưa giảm sâu hơn?

Nghịch lý hiện tại là dù dữ liệu nhu cầu thảm khốc, giá vẫn giữ ổn định quanh 5.800−5.900 USD/tấn. Một số yếu tố giải thích cho sự kiên cường này:

1. Nền tảng cung vẫn tích cực

-

Dù tình hình đã cải thiện so với thảm họa 2023/24, nhưng nguồn cung vẫn chưa thực sự an toàn.

-

Nigeria (nhà sản xuất lớn thứ 5) dự báo sản lượng giảm 11% YoY, còn 305.000 tấn trong niên vụ 2025/26.

-

Lượng giao hàng ban đầu tới cảng Bờ Biển Ngà trong mùa vụ 2025/26 khá yếu, ngay cả khi so với năm ngoái.

-

Thặng dư toàn cầu 2025/26 được dự báo khoảng 186.000 tấn, con số tương đối nhỏ sau ba năm thâm hụt liên tiếp.

2. Thị trường hợp đồng tương lai đang bị bán quá mức

-

Các nhà phân tích tại Citi và Societe Generale cảnh báo ca cao đang ở trạng thái "bán quá mức cực độ".

-

Các nhà đầu cơ tại thị trường Anh đã chuyển sang vị thế net short lần đầu tiên kể từ tháng 8/2022.

3. Ngưỡng tâm lý 6.000 USD

-

Mức 6.000 USD trước đó là hỗ trợ kỹ thuật mạnh — giá hiện tại quanh 5.800 USD chỉ thấp hơn một chút.

-

Giá đã giảm 54% so với đỉnh tháng 12/2024 (12.906 USD).

-

Trading Economics dự báo giá sẽ ổn định ở 5.604 USD vào cuối quý.

-

Kịch bản xấu nhất là rơi xuống 3.000 USD, nhưng điều này đòi hỏi nguồn cung phải tiếp tục cải thiện và nhu cầu tiếp tục sụt giảm.

-

Lưu ý: giá nông dân tại Bờ Biển Ngà hiện nhận được khoảng 4.000−5.000 USD/tấn, có thể hạn chế khả năng giảm sâu kéo dài.

4. Tính mùa vụ – bắt đầu vụ thu hoạch chính

-

Vụ thu hoạch chính tại Tây Phi đang diễn ra.

-

Ghana đã tăng giá thu mua tại nông trại thêm 12%, lên 58.000 cedi (4.640 USD/tấn), theo sau động thái tương tự của Bờ Biển Ngà.

-

Giá thu mua cao hơn có thể khuyến khích nông dân bán nhanh hơn, nhưng cũng góp phần hỗ trợ giá thị trường.

Đáng chú ý là theo lịch sử, đầu tháng 10 thường chứng kiến sự phục hồi giá rõ rệt, liên quan trực tiếp đến thời điểm bắt đầu vụ thu hoạch. Nếu vụ thu hoạch không đạt được kết quả như dự đoán ban đầu (dẫn đến đợt bán tháo gần đây), giá có thể phục hồi khá nhanh, lên đến 10-20%. Tuy nhiên, dữ liệu xử lý ảm đạm có thể cho thấy thị trường chưa sẵn sàng cho mức giá cao. Nguồn: Bloomberg Finance LP

Đáng chú ý là theo lịch sử, đầu tháng 10 thường chứng kiến sự phục hồi giá rõ rệt, liên quan trực tiếp đến thời điểm bắt đầu vụ thu hoạch. Nếu vụ thu hoạch không đạt được kết quả như dự đoán ban đầu (dẫn đến đợt bán tháo gần đây), giá có thể phục hồi khá nhanh, lên đến 10-20%. Tuy nhiên, dữ liệu xử lý ảm đạm có thể cho thấy thị trường chưa sẵn sàng cho mức giá cao. Nguồn: Bloomberg Finance LP

Sự thay đổi cơ cấu thị trường

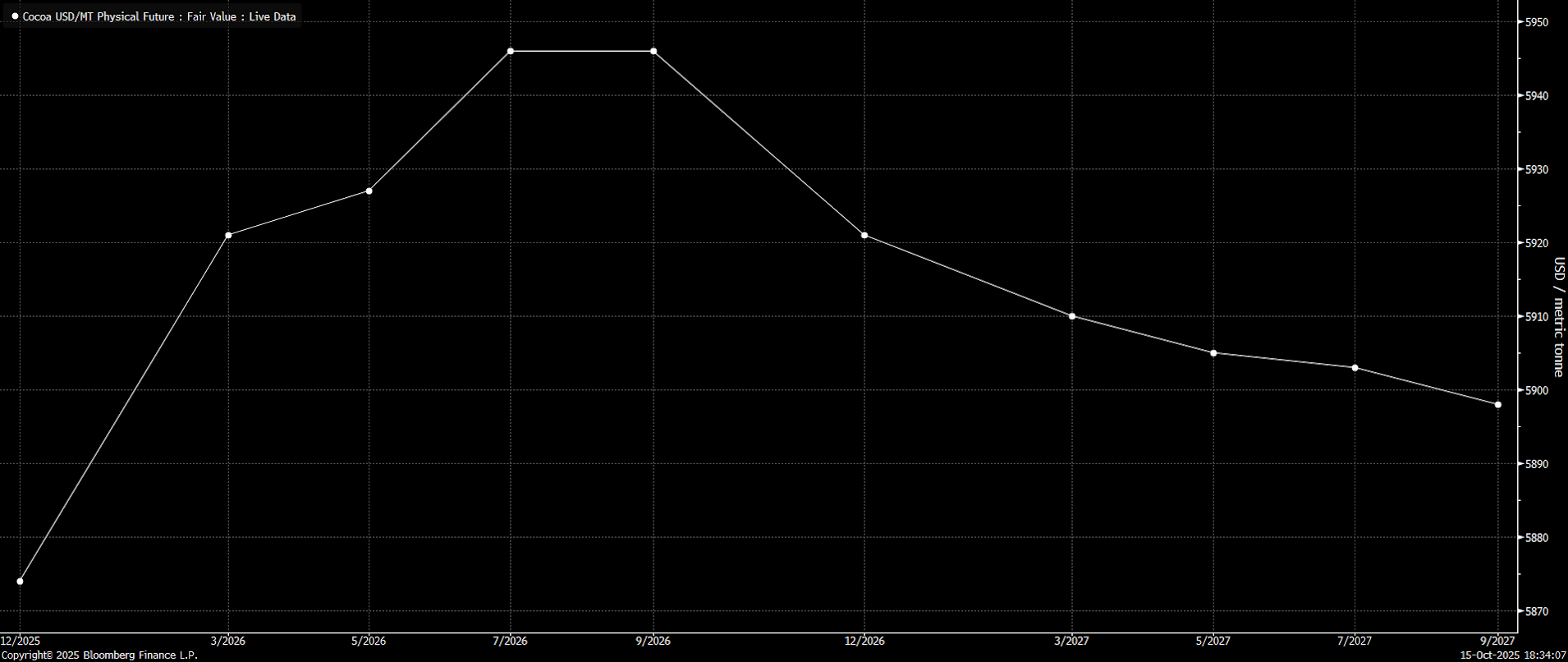

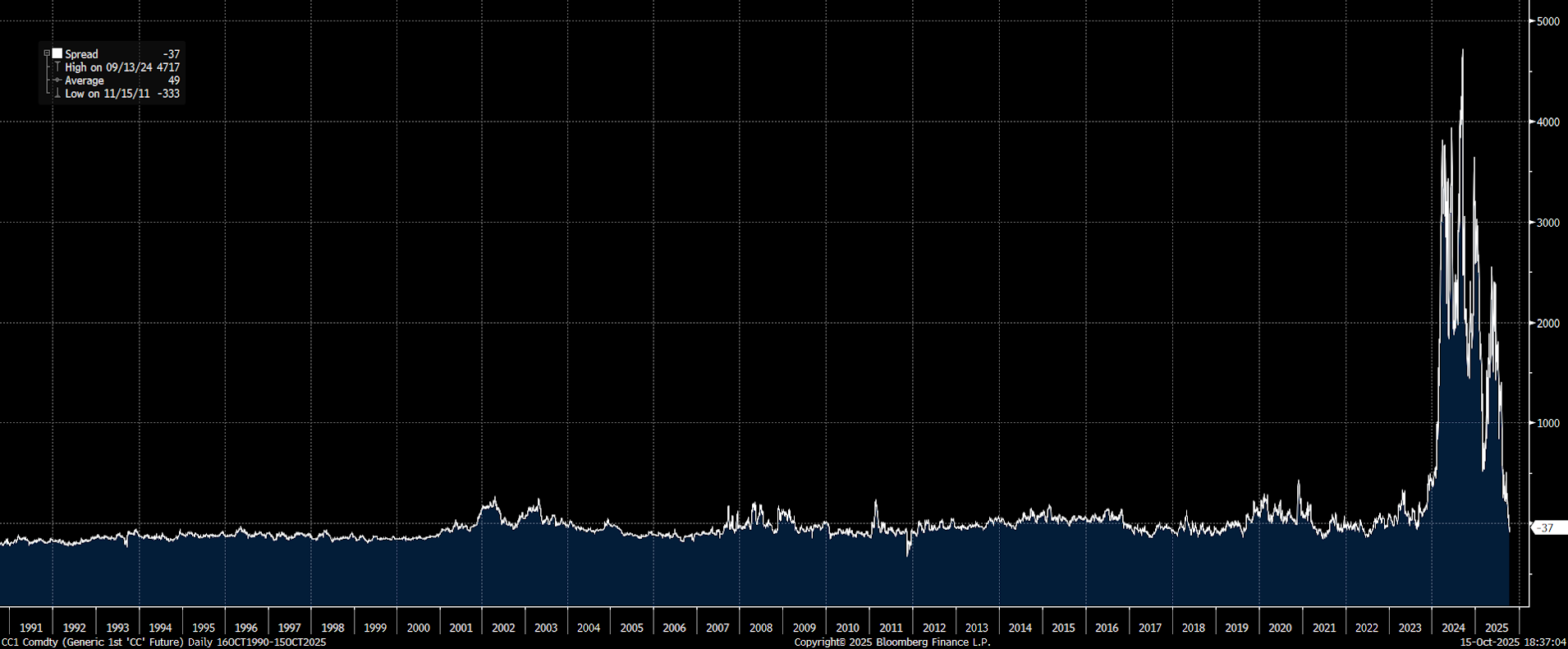

Đáng chú ý, thị trường đã chuyển sang trạng thái contango kéo dài đến tháng 9 năm sau, trong khi chỉ một tháng trước vẫn còn ở trạng thái backwardation. Điều này có thể mang hai ý nghĩa: một mặt, nó cho thấy giá giao ngay (hợp đồng gần nhất) đang bị bán quá mức; mặt khác, nó có thể phản ánh niềm tin của thị trường vào nguồn cung trong mùa vụ hiện tại sẽ kéo dài sang năm tới.

Đáng chú ý, thị trường đã chuyển sang trạng thái contango kéo dài đến tháng 9 năm sau, trong khi chỉ một tháng trước vẫn còn ở trạng thái backwardation. Điều này có thể mang hai ý nghĩa: một mặt, nó cho thấy giá giao ngay (hợp đồng gần nhất) đang bị bán quá mức; mặt khác, nó có thể phản ánh niềm tin của thị trường vào nguồn cung trong mùa vụ hiện tại sẽ kéo dài sang năm tới.

Nguồn: Bloomberg Finance LP

Giá đã trở lại mức tương đối bình thường. Sự khác biệt giữa hợp đồng hiện tại và hợp đồng cho một năm tới cho thấy contango, mặc dù mức chênh lệch này rất nhỏ so với tiêu chuẩn giá hiện tại. Tuy nhiên, sự khác biệt giữa các hợp đồng trong khoảng thời gian 12 tháng đã trở lại tình trạng bình thường được ghi nhận trong vài thập kỷ qua. Điều này có thể gợi ý rằng giá sẽ ổn định xung quanh mức hiện tại. Nguồn: Bloomberg Finance LP, XTB

Giá đã trở lại mức tương đối bình thường. Sự khác biệt giữa hợp đồng hiện tại và hợp đồng cho một năm tới cho thấy contango, mặc dù mức chênh lệch này rất nhỏ so với tiêu chuẩn giá hiện tại. Tuy nhiên, sự khác biệt giữa các hợp đồng trong khoảng thời gian 12 tháng đã trở lại tình trạng bình thường được ghi nhận trong vài thập kỷ qua. Điều này có thể gợi ý rằng giá sẽ ổn định xung quanh mức hiện tại. Nguồn: Bloomberg Finance LP, XTB

Kết luận và triển vọng

Giá cacao đã ngừng giảm trong ba ngày liên tiếp. Phiên giao dịch ngày mai sẽ là một phiên quan trọng, và không thể loại trừ khả năng giá tiếp tục giảm. Tuy nhiên, cần nhớ rằng suy giảm nhu cầu đã được dự báo từ trước. Một đợt giảm giá xuống khoảng 4.000–5.000 USD sẽ là tín hiệu tích cực cho toàn bộ ngành chế biến, nhưng khả năng hồi phục cũng không thể loại trừ nếu dữ liệu giao hàng kém. Cần lưu ý rằng thị trường hợp đồng tương lai đang rất thiếu thanh khoản, nên khả năng xuất hiện những biến động lớn vẫn còn. Nguồn: xStation5

Giá cacao đã ngừng giảm trong ba ngày liên tiếp. Phiên giao dịch ngày mai sẽ là một phiên quan trọng, và không thể loại trừ khả năng giá tiếp tục giảm. Tuy nhiên, cần nhớ rằng suy giảm nhu cầu đã được dự báo từ trước. Một đợt giảm giá xuống khoảng 4.000–5.000 USD sẽ là tín hiệu tích cực cho toàn bộ ngành chế biến, nhưng khả năng hồi phục cũng không thể loại trừ nếu dữ liệu giao hàng kém. Cần lưu ý rằng thị trường hợp đồng tương lai đang rất thiếu thanh khoản, nên khả năng xuất hiện những biến động lớn vẫn còn. Nguồn: xStation5

🔼 Vàng tăng 1,7%

Ca cao giảm 5% trong bối cảnh tồn kho trên ICE tăng

Dầu tăng 3% trong bối cảnh căng thẳng Mỹ - Iran leo thang và gián đoạn nguồn cung tại Biển Đen

🛢️Giá dầu Brent kiểm định mốc 95 USD/thùng

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.