Thứ Hai, ngày 25/05, mở đầu trên các thị trường tài chính với đà giảm mạnh của giá dầu, sự bứt phá của hợp đồng tương lai Phố Wall và đà tăng của kim loại quý. Diễn biến này xảy ra trong bối cảnh thị trường Mỹ nghỉ lễ Memorial Day. Suốt cuối tuần, hàng loạt tín hiệu cho thấy một thỏa thuận Mỹ - Iran đang ở rất gần, dù chính Trump thừa nhận rằng có thể cần thêm vài ngày nữa. Dù trên thực tế chưa có gì thay đổi, thị trường một lần nữa đang sống bằng kỳ vọng và phản ứng rõ rệt trước khả năng Eo biển Hormuz được mở lại.

Dầu Brent giảm gần 5%, giao dịch quanh mốc 95 USD/thùng, trong khi dầu WTI giảm mạnh hơn đôi chút, xuống khoảng 91 USD/thùng. Ở chiều ngược lại, giá vàng tăng 1% lên 4.550 USD, còn bạc tăng tới 2,5%, giao dịch trên 77 USD/oz. Hợp đồng tương lai S&P 500 liên tiếp lập ATH mới, tiến sát mốc 7.559 điểm, tăng gần 1% trước giờ mở cửa thị trường châu Âu.

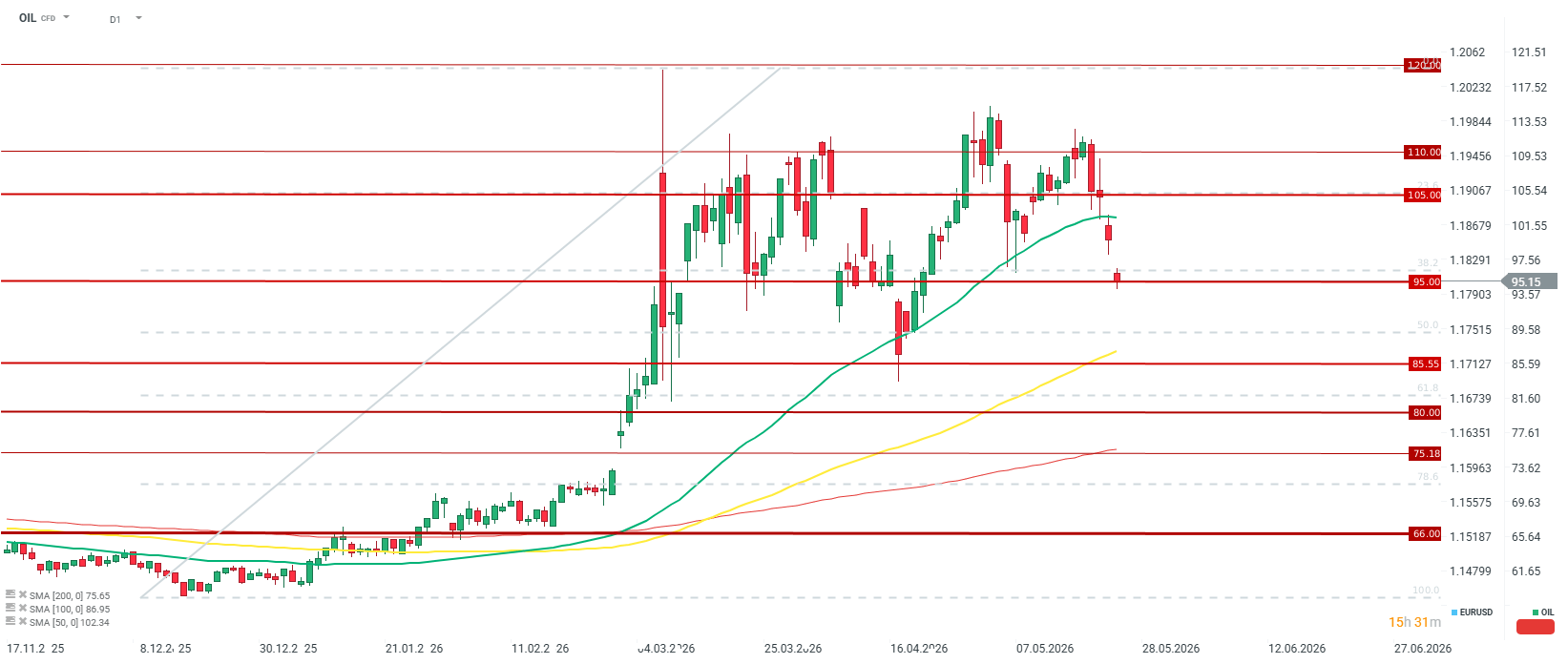

Dầu thô đang giảm khoảng 5% trong đầu tuần cuối cùng của tháng 5, chạm mức thấp nhất hơn một tháng qua. Tuy nhiên, ngay cả trong kịch bản lạc quan mạnh mẽ, vùng đáy ngắn hạn có thể nằm quanh 85 USD/thùng, còn nếu nguồn cung quay trở lại mạnh mẽ, vùng 75–80 USD/thùng có thể là mục tiêu tiếp theo. Nguồn: xStation5

Dầu thô đang giảm khoảng 5% trong đầu tuần cuối cùng của tháng 5, chạm mức thấp nhất hơn một tháng qua. Tuy nhiên, ngay cả trong kịch bản lạc quan mạnh mẽ, vùng đáy ngắn hạn có thể nằm quanh 85 USD/thùng, còn nếu nguồn cung quay trở lại mạnh mẽ, vùng 75–80 USD/thùng có thể là mục tiêu tiếp theo. Nguồn: xStation5

Cấu trúc của thỏa thuận: Điều gì thực sự đang được đàm phán?

Khung kỹ thuật của thỏa thuận tiềm năng bị rò rỉ ra truyền thông không đồng nghĩa với hòa bình lâu dài, mà chỉ là một sự “đóng băng tạm thời” của khủng hoảng. Dự thảo hiện tại đề xuất gia hạn lệnh ngừng bắn mong manh thêm 60 ngày. Trong khoảng thời gian này, Eo biển Hormuz sẽ được mở lại có điều kiện cho các tàu chở hàng thương mại, đồng thời Iran sẽ nhận được quyền tạm thời bán dầu thô của mình.

Đổi lại, Tehran đã đồng ý “về nguyên tắc” việc xử lý kho uranium làm giàu cấp độ cao. Tuy nhiên, vấn đề nằm ở chi tiết: thời gian cụ thể cho quá trình này cũng như lệnh cấm làm giàu uranium trong tương lai sẽ bị trì hoãn và tiếp tục đàm phán vào thời điểm chưa xác định. Dự thảo cũng bao gồm việc hạ nhiệt xung đột giữa Israel và Hezbollah tại Lebanon, vốn bùng phát khoảng ba tháng trước sau đòn tấn công phối hợp giữa Mỹ và Israel nhằm vào Tehran.

Dù Ngoại trưởng Mỹ Marco Rubio công khai tuyên bố rằng ông “rất tự tin” có thể đạt được một thỏa hiệp tích cực, căng thẳng chính trị nội bộ ở cả hai phía vẫn có thể phá hỏng toàn bộ tiến trình bất kỳ lúc nào:

-

Tranh cãi về hàng tỷ USD bị đóng băng: Iran yêu cầu Mỹ ngay lập tức giải phóng các tài sản tài chính bị phong tỏa. Tuy nhiên, đại diện chính quyền Trump đã khẳng định với báo giới rằng khung thỏa thuận hiện tại hoàn toàn không đề cập đến việc giải ngân các khoản tiền này. Hãng tin Tasnim của Iran đã cảnh báo rằng vì vấn đề này, toàn bộ dự thảo có thể nhanh chóng bị “ném vào sọt rác”.

-

Thiếu các hạn chế then chốt: Khung đàm phán hiện tại không bao gồm lệnh cấm trực tiếp Iran phát triển kho tên lửa cũng như không áp đặt lệnh cấm vĩnh viễn đối với hoạt động làm giàu uranium - vốn là hai mục tiêu cốt lõi ban đầu của Trump. Điều này khiến phe diều hâu Mỹ nổi giận. Chủ tịch Ủy ban Quân vụ Thượng viện Roger Wicker gọi thỏa thuận ngừng bắn mới là một “thảm họa”, cho rằng nó làm lãng phí toàn bộ thành quả quân sự trước đó của chiến dịch Operation Epic Fury. Đồng thời, Trump vẫn liên tục nhấn mạnh rằng Iran sẽ không bao giờ sở hữu vũ khí hạt nhân.

-

Áp lực từ Israel: Thủ tướng Benjamin Netanyahu, trong cuộc trao đổi cá nhân với Trump, đã nhắc lại rằng bất kỳ thỏa thuận cuối cùng nào cũng phải loại bỏ hoàn toàn và vô điều kiện mối đe dọa hạt nhân từ Iran.

Thực tế logistics: Vì sao dầu quay lại thị trường sẽ mất nhiều tháng?

Ngay cả trong kịch bản cực kỳ lạc quan rằng các văn kiện được ký kết chỉ trong vài ngày tới, việc khôi phục thực tế chuỗi cung ứng bị gián đoạn vẫn sẽ cần nhiều tháng, thậm chí nhiều năm. Thị trường futures phản ứng ngay lập tức, nhưng hạ tầng vật lý vận hành theo một logic hoàn toàn khác.

Xung đột đã chặn dòng chảy khoảng 14 triệu thùng dầu/ngày. Eo biển Hormuz trước đó xử lý gần 20% nguồn cung dầu và nhiên liệu toàn cầu, cùng khoảng 20% lưu lượng LNG thế giới. Dù Saudi Arabia và UAE đã tối đa hóa công suất các tuyến ống tránh eo biển, các tuyến thay thế này vẫn không đủ bù đắp khoảng trống nguồn cung khổng lồ. Cho đến nay, chiến tranh đã làm gián đoạn hơn 1 tỷ thùng dầu.

Dự báo đáng chú ý nhất đến từ CEO của công ty dầu khí quốc doanh UAE - Adnoc. Theo ước tính của ông, ngay cả khi chiến sự chấm dứt ngay lập tức, việc khôi phục khối lượng vận chuyển lên 80% mức trước chiến tranh cũng sẽ cần ít nhất 4 tháng. Công suất vận chuyển đầy đủ như trước chiến tranh sẽ chỉ trở lại vào nửa đầu hoặc nửa cuối năm 2027 sớm nhất. Tuy nhiên, cũng cần nhớ rằng trong thập niên 1990, việc OPEC khôi phục sản lượng diễn ra rất nhanh và giá dầu giảm còn nhanh hơn.

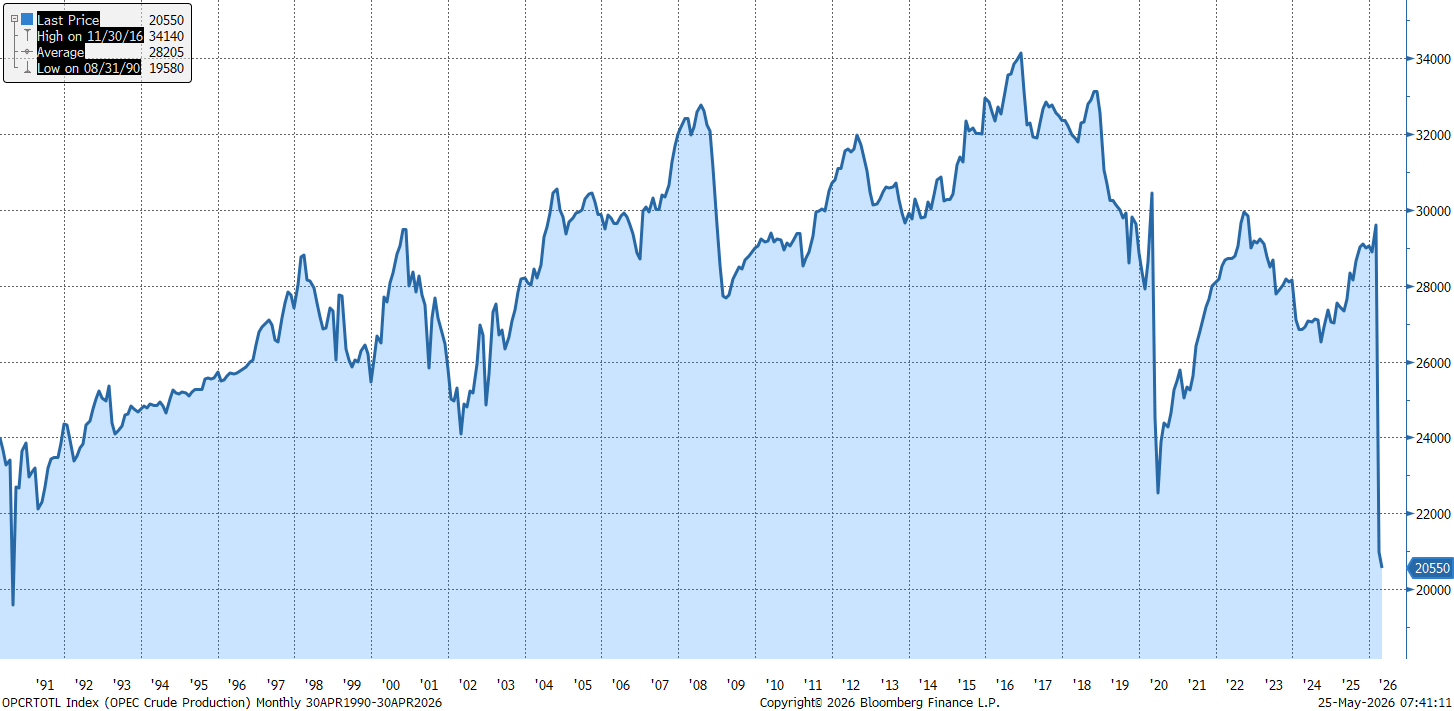

Sản lượng dầu OPEC hiện đã giảm xuống mức thấp nhất kể từ năm 1990. Khi đó, quá trình phục hồi diễn ra rất nhanh và mở đầu cho giai đoạn tăng trưởng sản lượng kéo dài của cartel này cho đến cuối thập kỷ. Nguồn: Bloomberg Finance LP

Sản lượng dầu OPEC hiện đã giảm xuống mức thấp nhất kể từ năm 1990. Khi đó, quá trình phục hồi diễn ra rất nhanh và mở đầu cho giai đoạn tăng trưởng sản lượng kéo dài của cartel này cho đến cuối thập kỷ. Nguồn: Bloomberg Finance LP

Dự báo giá: Liệu Brent có vĩnh viễn rời xa mốc 100 USD?

Làn sóng rút vốn hiện tại khỏi các hợp đồng dầu có thể đang diễn ra quá sớm. Nếu trong vài ngày tới không xuất hiện bằng chứng rõ ràng cho thấy sự lạc quan của Mỹ là có cơ sở, giá Brent hoàn toàn có thể quay trở lại trên mốc 100 USD/thùng.

Vấn đề cấu trúc lớn nhất của thị trường hiện nay vẫn là sự cạn kiệt nghiêm trọng của tồn kho toàn cầu. Các quốc gia tiêu thụ đã rút kho dự trữ với tốc độ kỷ lục để cứu nền kinh tế khỏi tê liệt. Chỉ riêng tháng 3 và tháng 4, lượng tồn kho đã giảm thêm vài trăm triệu thùng. Thế giới giờ đây phải đối mặt với nhu cầu lấp đầy trở lại các kho chứa trống rỗng này.

Nếu lưu lượng tàu thực sự được khôi phục trong tháng 6, Cơ quan Thông tin Năng lượng Mỹ (EIA) dự báo giá Brent trung bình sẽ ở mức 89 USD/thùng vào cuối năm nay và 79 USD trong năm 2027. Tuy nhiên, các nhà kinh tế độc lập như Hamad Hussain từ Capital Economics lại thận trọng hơn, cho rằng sự cải thiện thực sự trong cán cân cung–cầu sẽ không xuất hiện trước cuối năm 2027, khiến giá hàng hóa duy trì ở mức cao trong phần lớn 12 tháng tới.

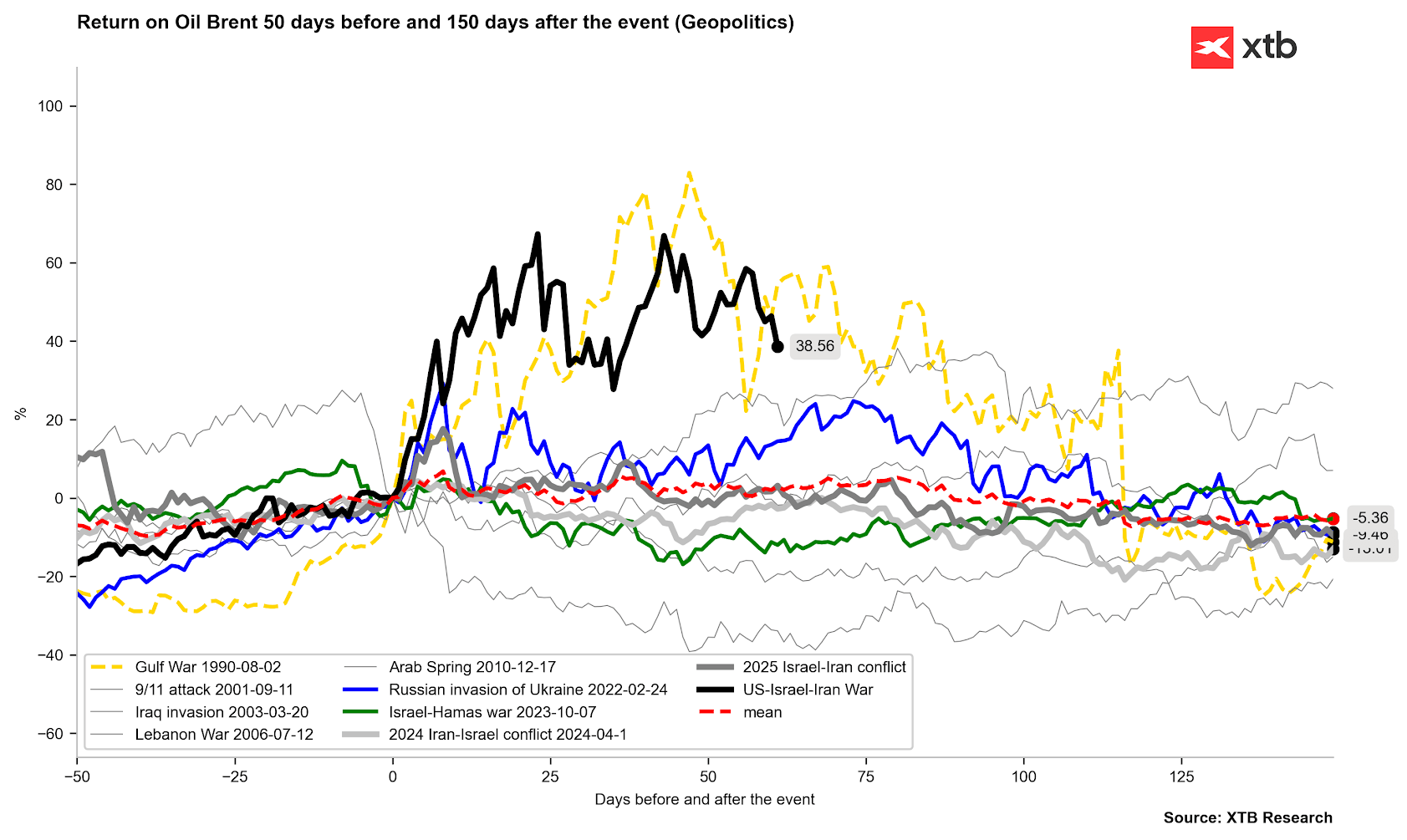

Giá dầu đang bắt đầu di chuyển theo mô hình từng xuất hiện vào các năm 1990 và 2022. Tuy nhiên, lịch sử cho thấy con đường tiếp theo của dầu có thể vẫn sẽ đầy biến động trong nhiều tháng tới. Nguồn: Bloomberg Finance LP, XTB

Giá dầu đang bắt đầu di chuyển theo mô hình từng xuất hiện vào các năm 1990 và 2022. Tuy nhiên, lịch sử cho thấy con đường tiếp theo của dầu có thể vẫn sẽ đầy biến động trong nhiều tháng tới. Nguồn: Bloomberg Finance LP, XTB

Đối với người tiêu dùng cuối cùng, một yếu tố quan trọng khác là giá xăng tại trạm có thể giảm chậm hơn rất nhiều so với giá dầu trên thị trường tài chính. Cho đến khi dầu giá rẻ thực sự tới được các nhà máy lọc dầu và chi phí vận chuyển giảm xuống, giá nhiên liệu bán lẻ sẽ vẫn duy trì ở mức cao. Ngoài ra, các quốc gia sản xuất cũng cần duy trì giá dầu ở mức tương đối cao so với thực tế thị trường để tái thiết cơ sở hạ tầng và các tuyến vận chuyển của họ.

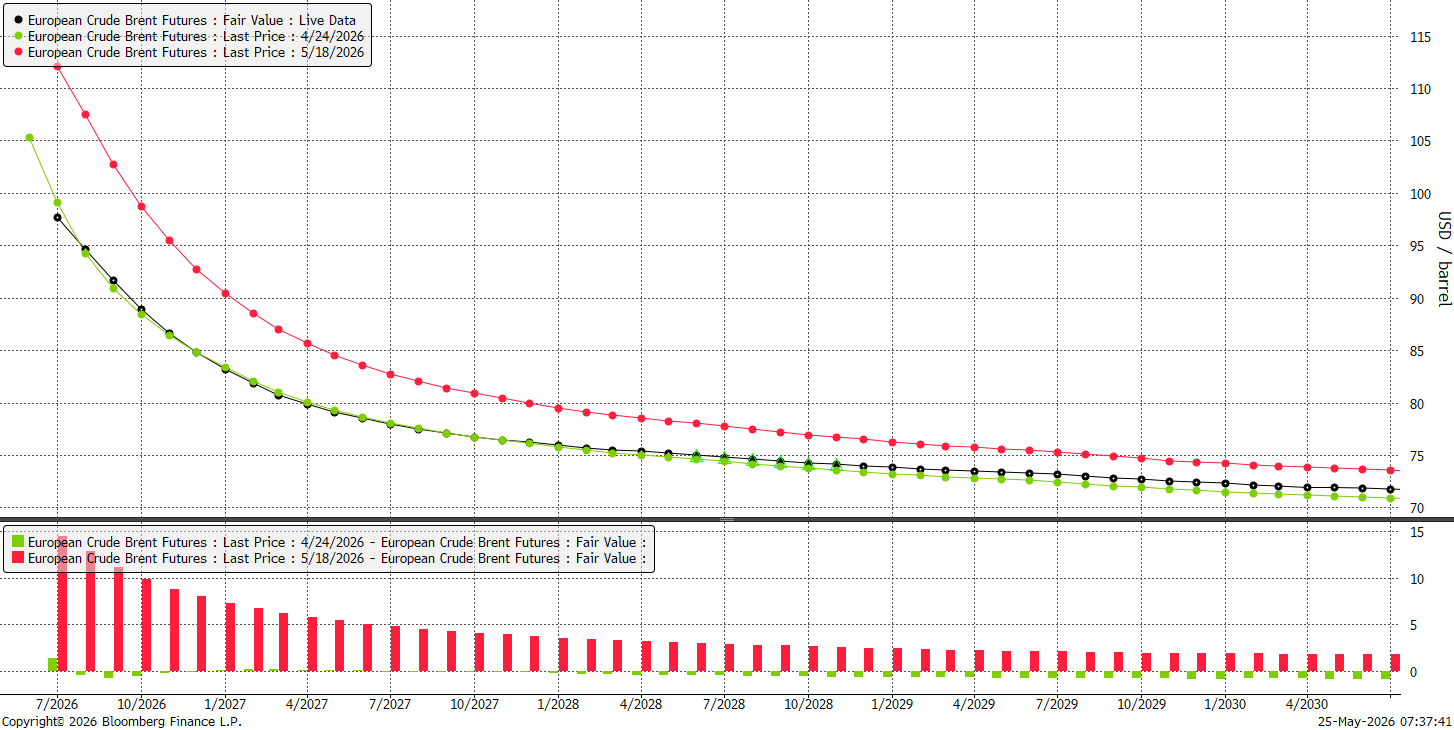

Đường cong giá kỳ hạn hiện tại gần như trùng khớp với đường cong cách đây một tháng. Mặt khác, cách đây một tuần, nó cao hơn từ vài đến hàng chục đô la. Sự bình ổn của chênh lệch giá kỳ hạn đã khá đáng kể, và thị trường dường như đang ở chế độ cân bằng cho tháng 4 năm 2027, khi giá dầu dự kiến sẽ giao dịch ở mức 80 đô la một thùng. Nguồn: Bloomberg Finance LP

Đường cong giá kỳ hạn hiện tại gần như trùng khớp với đường cong cách đây một tháng. Mặt khác, cách đây một tuần, nó cao hơn từ vài đến hàng chục đô la. Sự bình ổn của chênh lệch giá kỳ hạn đã khá đáng kể, và thị trường dường như đang ở chế độ cân bằng cho tháng 4 năm 2027, khi giá dầu dự kiến sẽ giao dịch ở mức 80 đô la một thùng. Nguồn: Bloomberg Finance LP

Giá dầu giảm trước kỳ nghỉ cuối tuần!

CẬP NHẬT MỚI: Khu vực Eurozone phục hồi? PMI tích cực nhưng bị kìm hãm bởi giá dầu và khí đốt cao

Giá dầu tăng hơn 3% 🛢️

🛢️Giá dầu Brent kiểm định mốc 95 USD/thùng

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.