Nga là một thành viên chủ chốt trong nhóm các quốc gia sản xuất dầu lớn nhất thế giới, và ngành công nghiệp hydrocarbon từ lâu đã là một trong những yếu tố quan trọng nhất định hình chính sách của Liên bang Nga. Cuộc chiến tại Ukraine đã cho thấy rất rõ rằng nguồn gốc sức mạnh của Nga không nằm ở quân đội. Nguồn sức mạnh đó nằm tại các giếng dầu ở Siberia, các nhà máy lọc dầu và hệ thống đường ống.

Chính “gót chân Achilles” này của nền kinh tế Nga đã trở thành mục tiêu của lực lượng vũ trang Ukraine. Chiến dịch tấn công vào cơ sở hạ tầng Nga đang mang một ý nghĩa hoàn toàn mới trong bối cảnh căng thẳng tại Vịnh Ba Tư và giá dầu tăng mạnh. Liệu drone Ukraine có thể phá hủy nguồn thu ngân sách của Kremlin nhanh hơn tốc độ dòng tiền từ dầu mỏ?

Hiểu dầu mỏ là hiểu nước Nga

Giống như chính nước Nga, ngành dầu khí của nước này là “con tin” của lịch sử. Ngành dầu mỏ Liên Xô mà Nga kế thừa ban đầu được hình thành tại Baku - thuộc Azerbaijan ngày nay. Việc khai thác quá mức trong nhiều thập kỷ đã khiến chất lượng các mỏ suy giảm nghiêm trọng, vượt quá khả năng xử lý của công nghệ Liên Xô thời đó.

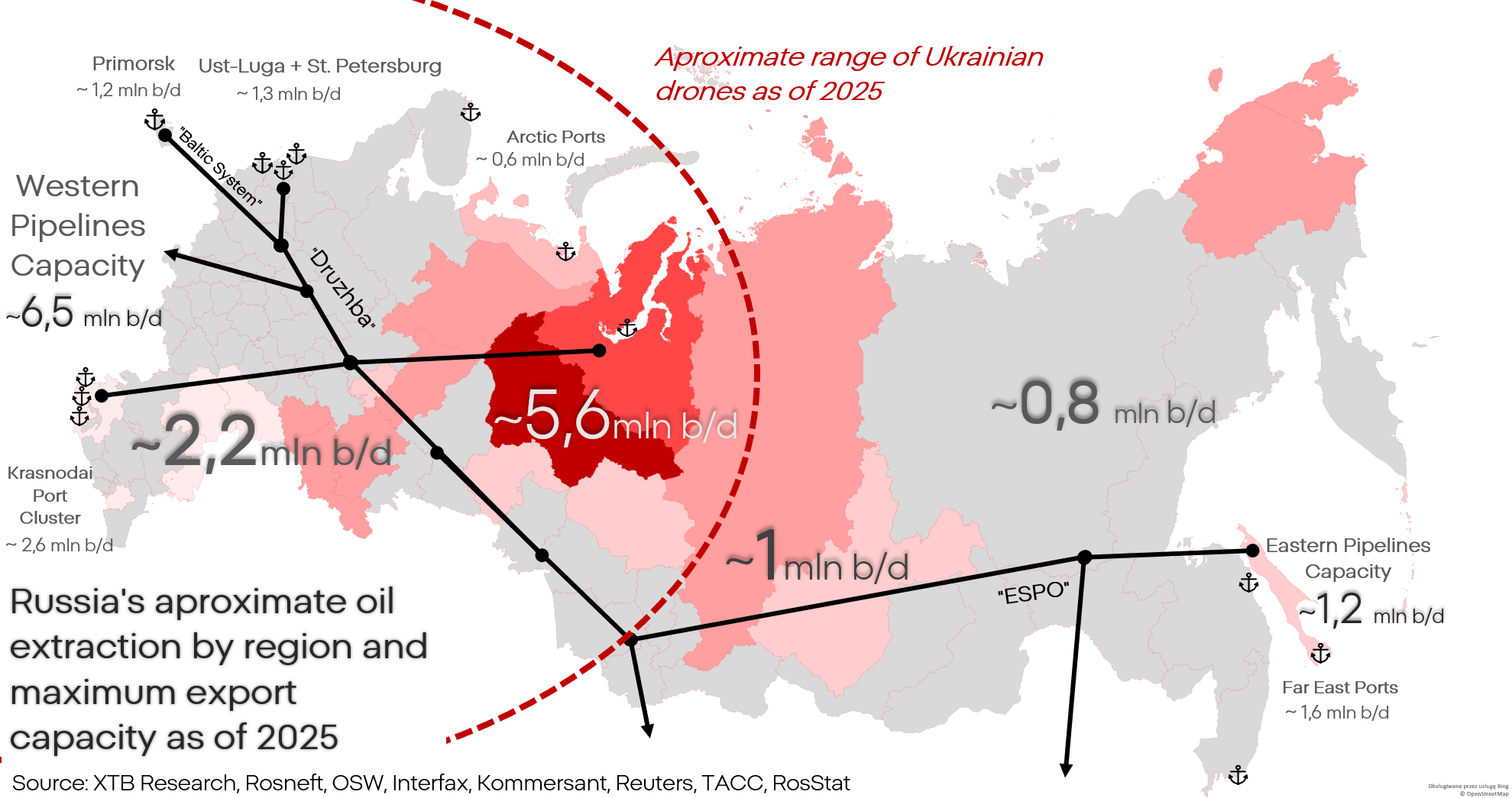

Theo thời gian, trọng tâm sản xuất dầu của Liên Xô chuyển sang Tây Siberia - nơi đến nay vẫn là trung tâm sản xuất chính. Điều này đặc biệt quan trọng vì tầm hoạt động của drone Ukraine hiện được tối ưu để tấn công chính khu vực này.

Các mỏ dầu Tây Siberia rất lớn, nhưng việc khai thác với quy mô đủ sinh lời lại cực kỳ khó khăn. Dầu Nga tương đối nặng và chứa nhiều lưu huỳnh, khiến quá trình khai thác và lọc dầu phức tạp cũng như tốn kém hơn. Sự thiếu hụt công nghệ và cách quản lý kém hiệu quả thời Liên Xô đã khiến nhiều mỏ bị suy thoái nghiêm trọng. Cuối cùng, nền kinh tế Liên Xô không còn đủ khả năng duy trì ngành khai thác dầu ngày càng kém hiệu quả này.

Đỉnh sản lượng dầu của Nga rơi vào thập niên 1970 với hơn 13 triệu thùng/ngày. Sau khi Liên Xô sụp đổ, sản lượng giảm xuống khoảng 6 triệu thùng/ngày; hiện nay Nga chỉ còn dao động quanh mức 10–11 triệu thùng/ngày.

Sự suy thoái của các mỏ dầu do bị khai thác quá mức trong thời Liên Xô đã buộc Liên bang Nga phải tham gia vào quá trình hợp tác sâu rộng với các tập đoàn phương Tây - những bên cung cấp công nghệ tiên tiến và hướng dẫn người Nga cách quản lý hoạt động khai thác. Nếu không có các công ty như SLB, Halliburton, BP, Exxon, Emerson hay Siemens, một quốc gia nghèo và lạc hậu như Nga sẽ không bao giờ có thể khôi phục sản lượng lên mức như hiện nay.

Điều này tạo ra một điểm yếu mà người Nga không muốn thừa nhận: cơ sở hạ tầng dầu khí của Nga không phải do người Nga xây dựng, mà do người châu Âu và người Mỹ. Khi bị cắt khỏi dịch vụ bảo trì, phần mềm và linh kiện thay thế, hệ thống này sẽ dần xuống cấp. Điều tương tự từng xảy ra ở Venezuela hay Iran, dù ở đó quá trình này kéo dài không phải vài năm mà là hàng thập kỷ.

Những vấn đề kỹ thuật trong ngành dầu khí Nga có thể được giảm nhẹ phần nào nhờ hợp tác với China và India, nhưng trên thực tế ngành công nghiệp dầu khí Nga là một hệ thống phương Tây gắn cờ Nga - vốn không tương thích với các giải pháp công nghệ châu Á. Một giải pháp toàn diện cho vấn đề này sẽ đòi hỏi thay thế gần như toàn bộ hệ thống và cơ sở hạ tầng.

Ngoài quá trình xuống cấp kỹ thuật, ngành công nghiệp dầu khí Nga còn phải đối mặt với các đợt tấn công định kỳ bằng UAV của Ukraine, vốn phá hủy những thiết bị đắt đỏ và khó thay thế.

Từ khóa ở đây là “sự xuống cấp”. Mục tiêu của Ukraine không phải là một đòn đánh “chặt đầu”, mà là một chiến dịch phi đối xứng gây ra những tổn thất nhỏ nhưng tích lũy theo thời gian.

Vậy bản chất của những tổn thất này là gì?

Hơn 30% kim ngạch xuất khẩu của Nga đến từ dầu thô, còn nhiên liệu hóa thạch và các sản phẩm liên quan chiếm hơn 50% tổng xuất khẩu. Tuy nhiên, dầu thô không phải là sản phẩm mang lại lợi nhuận cao nhất: sản phẩm có giá trị kinh tế lớn nhất được chế biến từ dầu Nga là dầu diesel. Điều này đến từ độ nhớt cao và hàm lượng lưu huỳnh lớn trong dầu Nga. Nếu quan sát sản lượng và xuất khẩu dầu thô của Nga, sẽ rất khó nhận ra tác động “tàn phá” của các lệnh trừng phạt hay sự sụp đổ của toàn ngành trên biểu đồ. Tuy nhiên, trái với suy nghĩ phổ biến, đó chưa bao giờ là mục tiêu chính của các lệnh trừng phạt.

Nga không bị buộc phải ngừng sản xuất dầu; mục tiêu là khiến Nga kiếm được ít tiền hơn từ dầu mỏ. Và mục tiêu này đã phần nào đạt được, trong khi thị trường hàng hóa nguyên liệu cũng đã ổn định trở lại sau cú sốc năm 2022.

Quan sát dữ liệu về doanh thu ngân sách và sản lượng cho thấy việc khai thác và xuất khẩu dầu thô hầu như không thay đổi trong giai đoạn được phân tích. Sản lượng khai thác chỉ giảm khoảng 2–3%, trong khi xuất khẩu thậm chí còn tăng khoảng 3%.

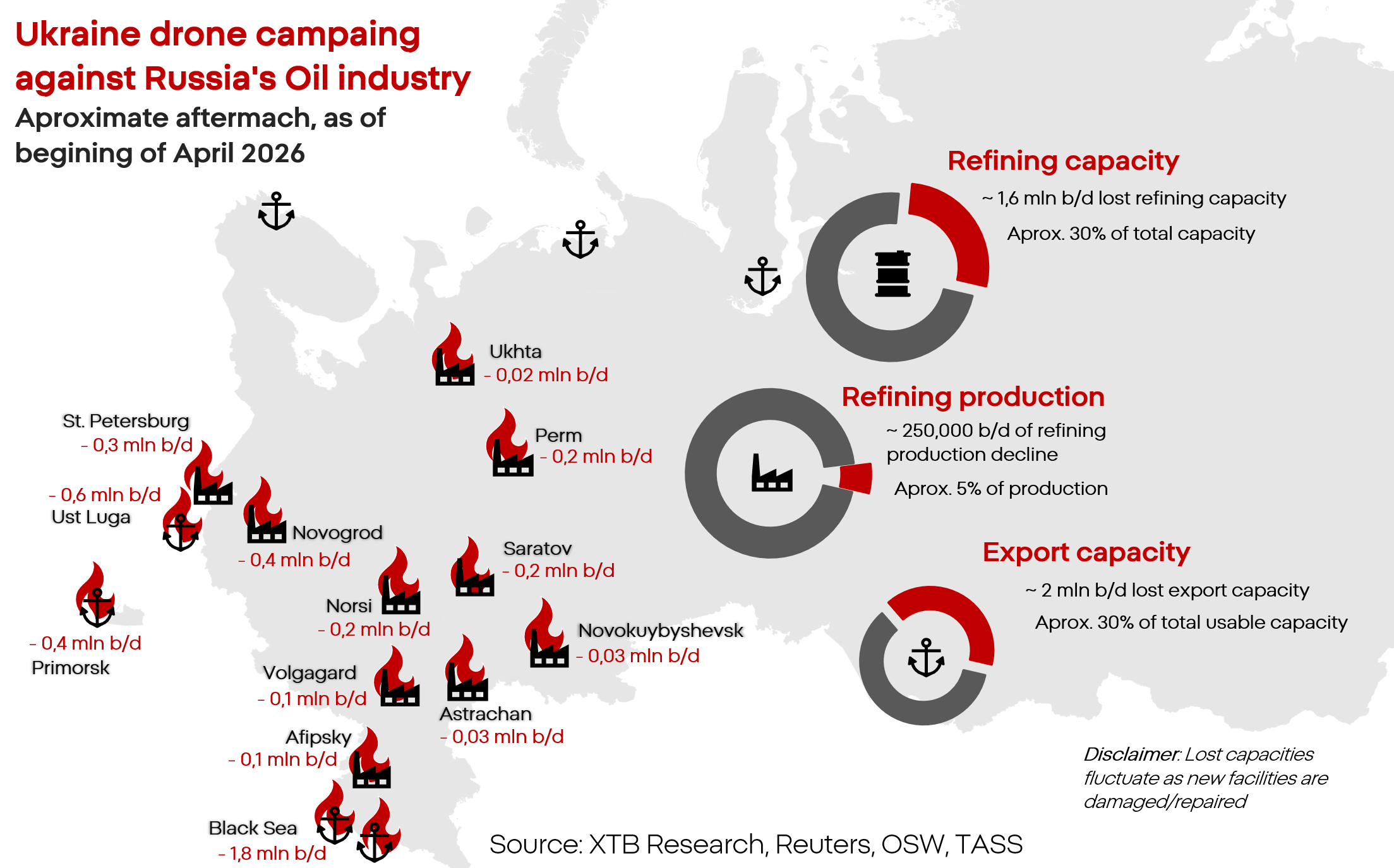

Chiến dịch UAV của Ukraine được thiết kế để nhắm vào phần sinh lợi hơn và dễ tổn thương hơn của ngành dầu khí Nga - đó là khâu lọc dầu. Khi tấn công cơ sở hạ tầng Nga, Ukraine thường không nhắm vào các mỏ khai thác vì điều đó đơn giản là không hiệu quả. Thay vào đó, họ tập trung vào các “nút thắt cổ chai” trong quá trình lọc dầu và xuất khẩu nhiên liệu - những mục tiêu dễ bị đánh trúng hơn, khó sửa chữa hơn và việc gián đoạn hoạt động của chúng gây thiệt hại kinh tế và ngân sách lớn hơn nhiều cho Nga.

Do quy trình lọc dầu được tối ưu cho từng loại dầu cụ thể, Nga đang dư thừa rất nhiều dầu diesel - loại được xuất khẩu và đồng thời cung cấp năng lượng cho những phương tiện quan trọng nhất về mặt kinh tế, bao gồm cả phương tiện quân sự. Trong khi đó, sản lượng xăng - ít quan trọng hơn nhưng vẫn thiết yếu - gần như chỉ đủ dùng. Đây chính là điểm yếu thực sự mà Ukraine đang nhắm tới.

Trong cùng thời gian đó, sản lượng lọc dầu đã giảm 7%, còn xuất khẩu giảm tới 12%.

Ở đây cần làm rõ một số thống kê thường được nhắc tới rằng các cuộc tấn công của Ukraine đã khiến hơn 30% công suất lọc dầu của Nga bị vô hiệu hóa. Vậy tại sao sản lượng thực tế lại chỉ giảm “vỏn vẹn” 7%?

Nga có những “vùng đệm” công suất lọc dầu rất lớn. Tổng công suất chế biến của các nhà máy lọc dầu Nga được ước tính lên tới 6 triệu thùng/ngày; tuy nhiên hiện tại Nga chỉ sử dụng khoảng 4,5 triệu thùng. Điều này có nghĩa là ngay cả khi ⅓ cơ sở hạ tầng bị vô hiệu hóa, Nga vẫn có khả năng về mặt lý thuyết chuyển hướng sản xuất sang các cơ sở khác trong khi tiến hành sửa chữa và khắc phục sự cố tại các nhà máy bị tấn công.

Tuy nhiên, điều đó không đồng nghĩa rằng các cuộc tấn công không gây tác động đáng kể. Những đợt gián đoạn đầu tiên và tình trạng thiếu hụt đã bắt đầu xuất hiện ở cấp độ này, với phần công suất lọc dầu bị thiếu hụt dao động khoảng 0,2–0,5 triệu thùng/ngày.

Ngoài ra, nhiều cơ sở bị hư hại nghiêm trọng đến mức không thể sửa chữa hoàn toàn. Việc chuyển hướng dòng sản xuất vừa tốn thời gian vừa tốn chi phí, và đôi khi đơn giản là không khả thi về mặt vật lý. Bên cạnh đó, các nhà máy lọc dầu Nga vốn được xây dựng chủ yếu để phục vụ thị trường nội địa — một nhà máy bị hư hại hoặc phá hủy có thể làm tê liệt toàn bộ thị trường nhiên liệu địa phương.

Góc nhìn ngân sách

Giá trị xuất khẩu dầu thô của Nga đã giảm xuống mức thấp hơn trước chiến tranh khoảng gần 10%. Tuy nhiên, mức sụt giảm trong xuất khẩu các sản phẩm đã qua chế biến đã vượt quá 40%.

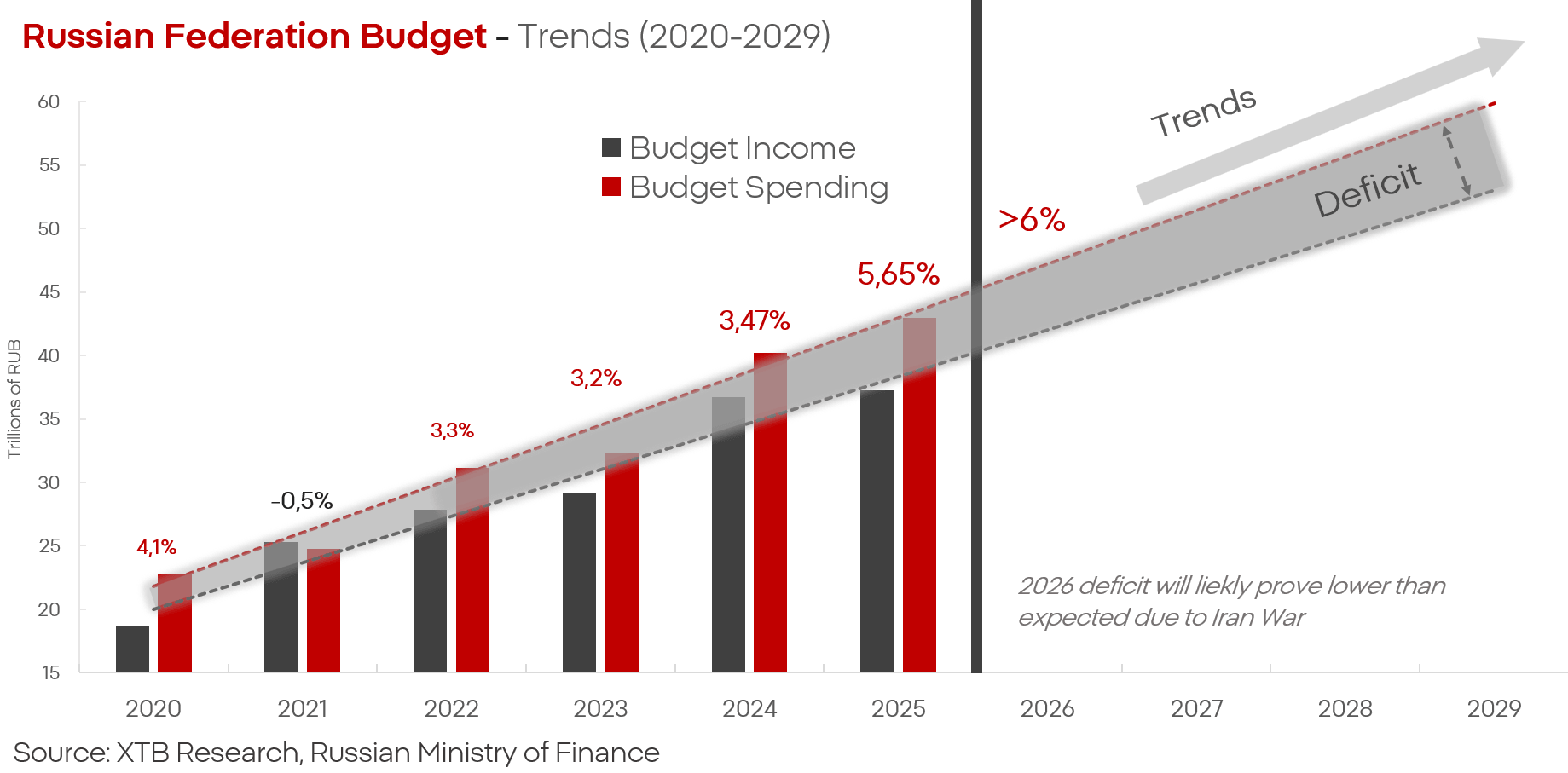

Ngân sách liên bang của Nga cho năm 2025 là 41,5 nghìn tỷ rúp (khoảng 415 tỷ USD). Chi tiêu quân sự ở mức 13,2 nghìn tỷ rúp, còn chi cho an ninh nội địa vào khoảng 4,5 nghìn tỷ rúp nữa. Điều này đồng nghĩa rằng riêng “quốc phòng” và “an ninh” — trên thực tế là chiến tranh và đàn áp — đã tiêu tốn hơn 40% toàn bộ ngân sách của Nga.

Trong khi đó, nguồn thu ngân sách từ việc bán dầu và khí đốt chiếm khoảng 20–30% tổng thu ngân sách của Nga. Nếu thiếu yếu tố này, toàn bộ “bức tranh tài chính” sẽ sụp đổ. Giả sử mức giảm giá trị xuất khẩu sẽ chuyển hóa gần như tuyến tính thành mức giảm doanh thu ngân sách, điều đó đồng nghĩa với việc nguồn tiền khả dụng sẽ giảm khoảng hơn chục phần trăm ngân sách.

Nếu Ukraine duy trì hoặc leo thang chiến dịch tấn công vào lĩnh vực dầu mỏ của Nga, một kịch bản hoàn toàn có thể xảy ra là Nga sẽ buộc phải lựa chọn giữa việc đáp ứng nhu cầu trong nước (bao gồm cả nhu cầu ngoài mặt trận) và đáp ứng nhu cầu của khách hàng — đồng nghĩa với việc bảo vệ nguồn thu ngân sách.

Từ mỗi tấn dầu, Nga có thể sản xuất khoảng 300–400 kg diesel và khoảng 150 kg xăng.

Trong khi đó, nền kinh tế Nga cần khoảng 130–140 triệu tấn nhiên liệu mỗi năm để duy trì hoạt động trong điều kiện tương đối bình thường. Nếu xét đến công suất chế biến của các nhà máy lọc dầu tại Nga, điều này có nghĩa rằng Ukraine sẽ phải vô hiệu hóa khoảng 50–60% công suất lọc dầu của Nga để đặt Moscow trước lựa chọn:

-

Dừng các hoạt động quân sự do thiếu nhiên liệu cho nền kinh tế và quân đội;

-

Hoặc cắt giảm chi tiêu ngân sách từ vài phần trăm đến hàng chục phần trăm do phải hạn chế xuất khẩu nhiên liệu.

Liệu xung đột tại Iran có làm thay đổi tình hình? Dù là một phần.

Đà tăng của giá dầu trên thị trường toàn cầu cùng mức độ phụ thuộc cao của người tiêu dùng châu Á vào nguồn nguyên liệu này đang phản ánh rõ trong bảng cân đối của Nga. Giá dầu Urals đã tăng từ khoảng 60 USD/thùng lên hơn 90 USD/thùng — tương đương mức tăng hơn 50%. Tình hình căng thẳng trên thị trường dầu mỏ khiến dầu Nga trở nên hấp dẫn hơn rất nhiều. Tuy nhiên, mức tăng này có thể chỉ đến từ giá cả chứ không phải sản lượng. Vì sao?

Hạ tầng vận chuyển dầu của Nga đang bị giới hạn nghiêm trọng. Transneft — đơn vị vận hành hệ thống đường ống dầu của Nga — kiểm soát khoảng 67 nghìn km đường ống, nhưng phần lớn trong số đó được xây dựng nhằm phục vụ xuất khẩu sang châu Âu và các nước thuộc khối “dân chủ nhân dân” trước đây. Trong khi đó, nhu cầu dầu và nhiên liệu lớn nhất hiện nay lại đến từ châu Á, còn các đường ống và cảng trung chuyển theo hướng này đã hoạt động ở mức công suất tối đa.

Trong bối cảnh xung đột tại Trung Đông và giá nguyên liệu toàn cầu tăng mạnh, mục tiêu của Ukraine đã trở thành việc tiếp tục hạn chế năng lực xuất khẩu và vận chuyển dầu của Nga. Các cuộc tấn công quy mô lớn nhằm vào các cảng và nhà máy lọc dầu tại Ust-Luga và Tuapse — những “động mạch” then chốt không chỉ cho sản xuất mà còn cho xuất khẩu — là một phần trong chiến lược này.

Mức tăng khổng lồ của giá dầu chỉ mang lại sự “giải tỏa” tạm thời cho ngân sách Nga. Dù doanh thu xuất khẩu trong tháng 3 tăng khoảng 40%, con số này vẫn thấp hơn gần một nửa so với cùng kỳ năm trước. Các chỉ số tháng 4 có vẻ khả quan hơn đối với Nga: doanh thu tăng lên 19 tỷ USD, tương đương mức tăng khoảng 100%. Tuy nhiên, xét theo dữ liệu lịch sử và bối cảnh hiện tại, đây nhiều khả năng chỉ là cú tăng tạm thời, còn doanh thu vẫn có “trần giới hạn” do năng lực logistics xuất khẩu bị bó hẹp.

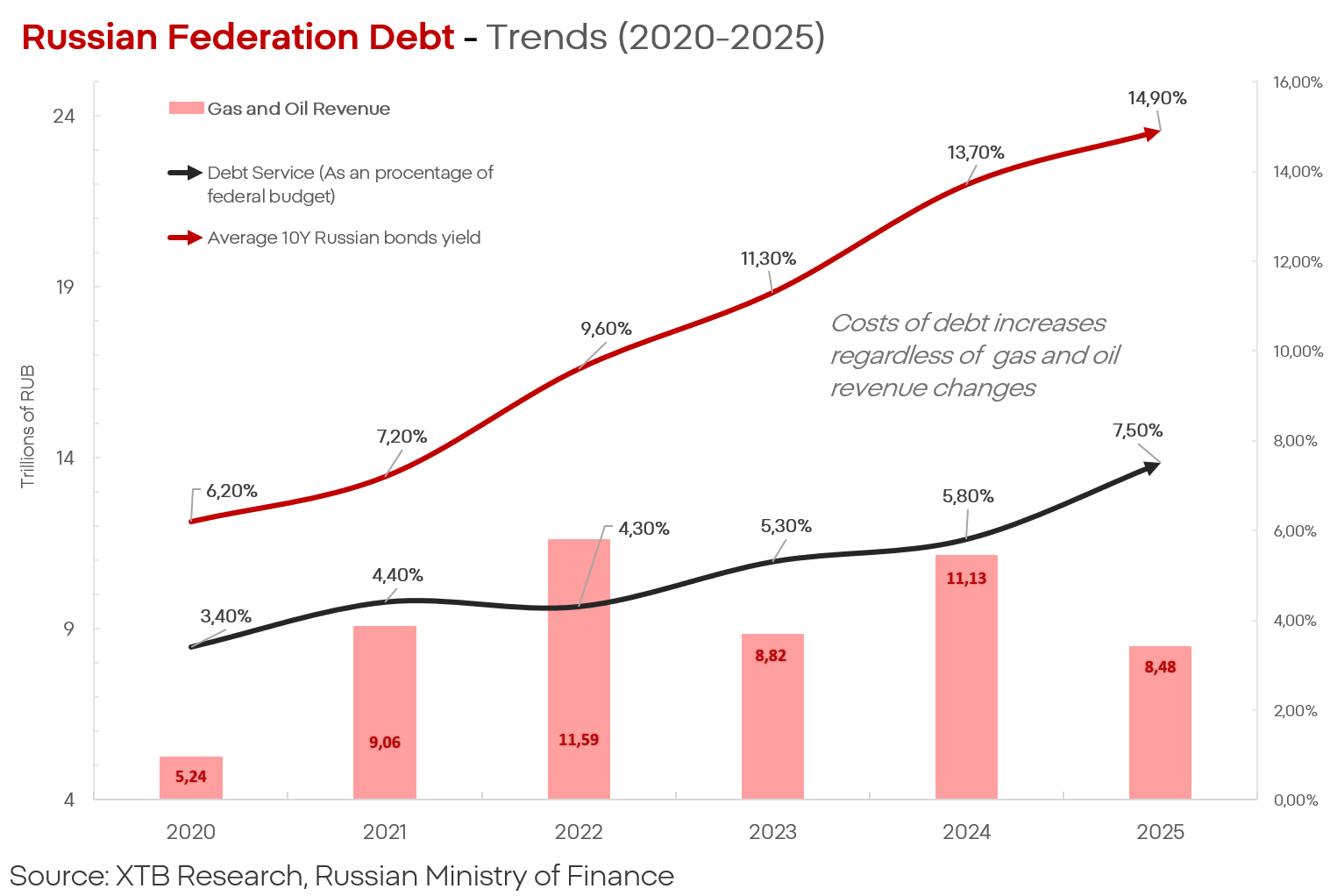

Các nguồn thu này, về bản chất, cũng không mang tính bền vững. Tác động của chúng đối với ngân sách Nga và gánh nặng nợ công - vốn đang ngày càng trở thành áp lực lớn đối với Moscow - cũng không phải là lâu dài. Dù Nga từng ghi nhận mức thặng dư lợi nhuận khổng lồ trong năm 2022 và triển khai tương đối hiệu quả các cơ chế né tránh lệnh trừng phạt trong năm 2024, chi phí phục vụ nợ vẫn đang tăng dựng đứng tương tự như mức tổn thất trên chiến trường Ukraine.

Đồng thời, các nguồn tin của Reuters cho biết Nga đã bắt đầu cắt giảm rõ rệt cả sản lượng khai thác lẫn xuất khẩu dầu. Trong tháng 4, sản lượng khai thác dầu được cho là giảm xuống còn 8,5 triệu thùng/ngày, trong khi xuất khẩu giảm xuống còn 4,1 triệu thùng/ngày. Nếu các ước tính này chính xác, điều đó có nghĩa rằng sản lượng dầu của Nga đã rơi xuống mức thấp nhất trong khoảng 10 năm - bất chấp giá dầu ở mức kỷ lục và nhu cầu vẫn rất cao.

Ngay cả Bộ Kinh tế Nga cũng đưa ra triển vọng ảm đạm khi ước tính xuất khẩu dầu có thể giảm xuống còn khoảng 200 triệu tấn mỗi năm; bản thân bộ này cũng thừa nhận rằng không có triển vọng khôi phục vị thế thị trường trong thập kỷ này.

Điều đó cho thấy cuộc chiến tại Iran đang trở thành một yếu tố hỗ trợ mạnh cho Nga, nhưng nếu các xu hướng hiện tại tiếp diễn, ngay cả điều đó cũng sẽ không đủ để ngăn chặn xu hướng suy giảm kéo dài mà nền kinh tế, ngành công nghiệp và ngân sách của nước này đang phải đối mặt.

Kamil Szczepański

Financial Market Analyst XTB

CẬP NHẬT MỚI: Khu vực Eurozone phục hồi? PMI tích cực nhưng bị kìm hãm bởi giá dầu và khí đốt cao

Giá dầu tăng hơn 3% 🛢️

🛢️Giá dầu Brent kiểm định mốc 95 USD/thùng

Ngành quốc phòng trước mùa báo cáo lợi nhuận: Tổng quan

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.