EURUSD đã giảm nhẹ trong vài phút gần đây, nhiều khả năng phản ứng trước những phát biểu mang hơi hướng “diều hâu” của Christopher Waller. Đồng thời, dữ liệu niềm tin tiêu dùng Đại học Michigan cũng gây thất vọng khi giảm xuống 44,8 điểm so với kỳ vọng 48,2. Trong khi đó, kỳ vọng lạm phát tiếp tục tăng mạnh, với kỳ vọng 1 năm tăng lên 4,8% và kỳ vọng 5 năm đạt 3,9%.

Những điểm chính từ bài phát biểu của Christopher Waller

-

Chấm dứt câu chuyện cắt giảm lãi suất: “Thật điên rồ nếu nói về việc cắt giảm lãi suất trong ngắn hạn với dữ liệu hiện tại.” Kế hoạch hiện tại của Fed là giữ nguyên lãi suất.

-

Chuyển dịch sang lập trường trung lập - diều hâu: Waller cho rằng Fed nên loại bỏ “thiên hướng nới lỏng” khỏi các tuyên bố chính sách. Ông thừa nhận dữ liệu lạm phát và thị trường lao động gần đây đã hoàn toàn thay đổi quan điểm của mình.

-

Tăng lãi suất là phương án cuối cùng: Dù chưa kêu gọi nâng lãi suất ngay lập tức, ông cho biết sẽ “không ngần ngại” ủng hộ điều đó nếu kỳ vọng lạm phát - đặc biệt trong khung thời gian 2–4 năm - bắt đầu mất neo kiểm soát.

-

Thị trường lao động không còn là yếu tố trung tâm: Thị trường lao động vẫn ổn định và tỷ lệ thất nghiệp thấp. Nó không còn là động lực chính của chính sách tiền tệ - giờ đây lạm phát mới là yếu tố quyết định.

-

Các yếu tố rủi ro chính: Áp lực giá cả đang lan rộng trở lại và lạm phát trở nên dai dẳng hơn. Tình hình càng phức tạp bởi giá năng lượng cao (liên quan tới xung đột Iran) và làn sóng đầu tư AI chưa hạ nhiệt.

-

Thu hẹp bảng cân đối kế toán (QT): Waller đề cập khả năng cắt giảm thêm từ 300–500 tỷ USD khỏi bảng cân đối của Fed.

-

Thực tế mới về thanh khoản dự trữ: Ông nhấn mạnh rằng Fed sẽ không thể quay lại mô hình bảng cân đối nhỏ như năm 2008. Ngân hàng trung ương sẽ tiếp tục vận hành dưới cơ chế “dự trữ dồi dào” (ample reserves) và không để xảy ra tình trạng thiếu hụt thanh khoản hệ thống.

Sự thay đổi của Waller

Waller đã thay đổi quan điểm rất mạnh trong thời gian ngắn. Cần nhớ rằng vào tháng 1/2026, ông từng bỏ phiếu ủng hộ cắt giảm 25 điểm cơ bản. Giờ đây ông gọi ý tưởng đó là “điên rồ”. Dù giọng điệu mang tính “diều hâu”, có thể thấy ông không muốn bóp nghẹt nền kinh tế bằng việc tăng lãi suất - trừ khi kỳ vọng lạm phát mất kiểm soát hoàn toàn (đã tăng lên mức đáng lo ngại 4,8% trong khảo sát UoM kỳ hạn 1 năm).

Thay vào đó, Waller muốn thị trường trái phiếu tự thực hiện phần “thắt chặt” thông qua lợi suất tăng cao (qua đó làm giảm tăng trưởng kinh tế) cùng với việc tiếp tục QT. Tuy nhiên, lợi suất tăng cũng là vấn đề đau đầu đối với chính phủ Mỹ, vốn đang có nhu cầu vay nợ ngày càng lớn.

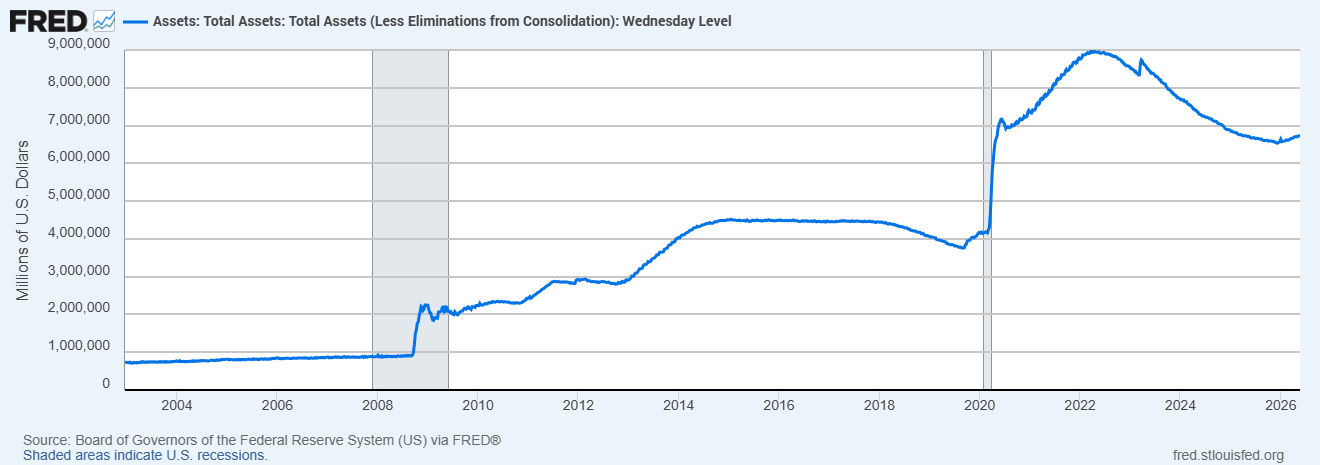

“Muối bỏ biển”: Bài toán bảng cân đối của Fed

Việc cắt giảm thêm 300–500 tỷ USD nghe có vẻ lớn trên tiêu đề báo chí, nhưng xét trên quy mô kinh tế vĩ mô thì gần như chỉ mang tính tượng trưng.

Sau giai đoạn in tiền hậu đại dịch, bảng cân đối của Fed từng phình lên khoảng 9 nghìn tỷ USD. Ngay cả khi tiếp tục QT thêm 500 tỷ USD, quy mô bảng cân đối vẫn chưa thể giảm xuống dưới mốc tâm lý 6 nghìn tỷ USD. Điều này cho thấy Fed đang ở trong một tình thế cực kỳ khó xử.

Đầu hàng trước “siêu bảng cân đối”

-

Trước 2008: bảng cân đối Fed dưới 1 nghìn tỷ USD (~800–900 tỷ USD)

-

QE1: tăng vọt lên trên 2 nghìn tỷ USD

-

QE3 năm 2012: khoảng 3 nghìn tỷ USD

-

Năm 2014: đạt đỉnh khoảng 4,5 nghìn tỷ USD

-

Giai đoạn 2018–2019: nỗ lực QT dẫn tới khủng hoảng repo tháng 9/2019 khi thanh khoản trở nên quá khan hiếm

-

Sau 2020: bùng nổ lên 9 nghìn tỷ USD

Trong lịch sử, Waller thuộc nhóm các nhà kinh tế bảo thủ phản đối bảng cân đối quá lớn vì cho rằng nó bóp méo thị trường tài chính và khiến chính phủ phụ thuộc vào nợ giá rẻ.

Những phát biểu hôm nay như: “Không có cách nào để quay lại bảng cân đối nhỏ như năm 2008”

và việc nhấn mạnh cơ chế “ample reserves” thực chất là sự thừa nhận chính thức đối với thực tế kinh tế mới.

Waller hiểu rất rõ rằng hệ thống ngân hàng hiện đại đã ngập trong thanh khoản đến mức bất kỳ nỗ lực hút tiền sâu hơn nào (đặc biệt dưới ngưỡng nhạy cảm khoảng 6 nghìn tỷ USD) đều có nguy cơ làm tê liệt thị trường liên ngân hàng, tái hiện khủng hoảng repo năm 2019.

Mối liên hệ với Kevin Warsh

Đồng thời, các phát biểu của Waller hôm nay có thể phản ánh cách Kevin Warsh nhìn nhận chính sách tiền tệ. Warsh dự kiến sẽ chính thức tuyên thệ nhậm chức Chủ tịch Fed dưới thời Donald Trump trong hôm nay. Ông nổi tiếng là người phản đối bảng cân đối phình to ngay cả trong cuộc khủng hoảng tài chính toàn cầu. Ngoài ra, cả Waller và Warsh dường như đều thuộc nhóm các nhà hoạch định chính sách được Trump tin tưởng, điều này có thể báo hiệu sự đồng thuận trong cách Fed xử lý bảng cân đối kế toán trong thời gian tới.

Giá dầu tăng hơn 3% 🛢️

🛢️Giá dầu Brent kiểm định mốc 95 USD/thùng

Ngành quốc phòng trước mùa báo cáo lợi nhuận: Tổng quan

Tóm tắt thị trường: Cổ phiếu AI và vàng trở lại tâm điểm?

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.