-

Đỉnh kỷ lục và cú sốc nguồn cung: Giá đồng đã vượt mốc 14.000 USD/t do phong tỏa Eo biển Hormuz - làm gián đoạn nguồn cung lưu huỳnh vốn quan trọng cho quá trình tinh luyện - cùng với sự sụt giảm mạnh trong sản lượng tại Chile.

-

AI và quốc phòng là động lực cấu trúc: Sự mở rộng theo cấp số nhân của trung tâm dữ liệu AI và việc NATO tăng chi tiêu quốc phòng (mục tiêu 5% GDP) đang tạo ra thâm hụt đồng dài hạn mà chu kỳ khai thác 10–20 năm không thể đáp ứng kịp.

-

Nghịch lý tồn kho và tài chính hóa: Dù dự trữ tại Mỹ có vẻ cao do các kho dự trữ chiến lược (Project Vault), thanh khoản vật chất trên các sàn vẫn thắt chặt khi nhà đầu tư ngày càng xem đồng như một “proxy” tăng trưởng cao của lĩnh vực AI.

-

Đỉnh kỷ lục và cú sốc nguồn cung: Giá đồng đã vượt mốc 14.000 USD/t do phong tỏa Eo biển Hormuz - làm gián đoạn nguồn cung lưu huỳnh vốn quan trọng cho quá trình tinh luyện - cùng với sự sụt giảm mạnh trong sản lượng tại Chile.

-

AI và quốc phòng là động lực cấu trúc: Sự mở rộng theo cấp số nhân của trung tâm dữ liệu AI và việc NATO tăng chi tiêu quốc phòng (mục tiêu 5% GDP) đang tạo ra thâm hụt đồng dài hạn mà chu kỳ khai thác 10–20 năm không thể đáp ứng kịp.

-

Nghịch lý tồn kho và tài chính hóa: Dù dự trữ tại Mỹ có vẻ cao do các kho dự trữ chiến lược (Project Vault), thanh khoản vật chất trên các sàn vẫn thắt chặt khi nhà đầu tư ngày càng xem đồng như một “proxy” tăng trưởng cao của lĩnh vực AI.

Tình hình hiện tại của thị trường đồng toàn cầu, tính đến tháng 5 năm 2026, là một ví dụ điển hình cho sự hội tụ của nhiều yếu tố lớn dẫn đến một đợt tăng giá mạnh. Giá đồng tại thị trường London đã vượt mức 14.000 USD/tấn. Dù chưa phải mức cao nhất trong ngày, nhưng trong nhiều ngày liên tiếp thị trường đã ghi nhận các mức đóng cửa cao kỷ lục. Liệu các yếu tố địa chính trị và xu hướng dài hạn liên quan đến phát triển công nghệ có đủ để duy trì mức giá cao như vậy? Đà tăng hiện tại có thực sự được hỗ trợ bởi nền tảng cơ bản, hay chỉ là phản ứng ngắn hạn? Điều gì sẽ xảy ra tiếp theo với thị trường đồng?

Khủng hoảng Eo biển Hormuz và các hệ quả không trực tiếp

Việc phong tỏa Eo biển Hormuz rõ ràng ảnh hưởng đến giá các hàng hóa năng lượng như dầu và khí, từ đó tác động đến chi phí vận tải. Tuy nhiên, cần lưu ý rằng các quốc gia vùng Vịnh không chỉ sản xuất năng lượng; nhờ nguồn năng lượng rẻ, họ còn là nhà sản xuất quan trọng của các hàng hóa tiêu tốn nhiều năng lượng hoặc có nguồn gốc từ quá trình lọc dầu. Một trong các sản phẩm phụ của quá trình lọc dầu và khí là lưu huỳnh - yếu tố then chốt trong sản xuất axit sulfuric, vốn cần thiết trong quy trình tinh luyện đồng. Các quy trình này bao gồm heap leaching, solvent extraction và electrowinning (SX-EW). Những quy trình này chiếm tới khoảng 1/5 tổng sản lượng đồng tinh luyện toàn cầu.

Cơ chế truyền dẫn khủng hoảng lưu huỳnh sang thị trường đồng

Khu vực Vịnh Ba Tư chiếm gần 25% nguồn cung lưu huỳnh toàn cầu và khoảng một nửa thương mại đường biển của axit sulfuric. Do đó, các quốc gia vốn nhập khẩu lưu huỳnh hoặc axit sulfuric hiện đang đối mặt với tình trạng thiếu hụt nghiêm trọng, đặc biệt trong bối cảnh Trung Quốc cũng áp dụng lệnh hạn chế xuất khẩu.

-

Giá lưu huỳnh tăng: Giá lưu huỳnh trên thị trường thế giới đã đạt mức kỷ lục, vượt 1.200 USD/tấn, được xác nhận qua báo cáo tài chính của các tập đoàn như Mosaic Company.

-

Tắc nghẽn logistics: Do tính ăn mòn cao của axit sulfuric, việc vận chuyển đường bộ thay thế cho tuyến đường biển qua Hormuz là không khả thi về mặt kinh tế ở quy mô lớn.

-

Hạn chế xuất khẩu của Trung Quốc: Từ 1/5/2026, Trung Quốc áp dụng hạn chế nghiêm ngặt xuất khẩu axit sulfuric nhằm bảo đảm sản xuất phân bón phosphate và an ninh lương thực.

-

Tác động tới chi phí khai thác: Mỗi 10% tăng giá dầu làm chi phí khai thác đồng tăng khoảng 3,5%. Với giá dầu duy trì trên 100 USD/thùng, chi phí biên sản xuất đồng tăng khoảng 16%. Điều này rất quan trọng khi xem xét đầu tư mỏ mới, vốn có chu kỳ 10–20 năm từ thăm dò đến khai thác thương mại.

Hệ quả khu vực của tình trạng thiếu hụt thuốc thử

Cuộc khủng hoảng axit sulfuric đã ảnh hưởng không đồng đều đến các khu vực khai khoáng trọng điểm, dẫn đến những tổn thất đo lường được trong nguồn cung kim loại.

-

Chile: Là quốc gia nhập khẩu axit sulfuric lớn nhất thế giới, Chile đã chứng kiến giá của nguyên liệu thô này tăng gấp đôi chỉ trong bảy tuần (lên 380 USD/tấn). Điều này dẫn đến sản lượng đồng của nước này giảm 6% trong quý đầu tiên của năm 2026. Sản lượng kim loại đạt 1,21 triệu tấn. Các kế hoạch dài hạn của Chile - một quốc gia sản xuất quan trọng - cho thấy mong muốn tăng sản lượng khai thác hàng năm lên 5,54 triệu tấn vào năm 2034.

-

Cộng hòa Dân chủ Congo (DRC) và Zambia: Tại châu Phi, nơi 50–60% sản lượng phụ thuộc vào axit sulfuric, giá lưu huỳnh đã đạt mức cao “phi thường” từ 1.000–1.400 USD/tấn.

-

Dự báo nguồn cung toàn cầu: Nhóm Nghiên cứu Đồng Quốc tế (ICSG) đã hạ dự báo tăng trưởng khai thác năm 2026 từ 2,3% xuống 1,6%, cho rằng nguyên nhân là do gián đoạn tại Chile, Indonesia và DRC.

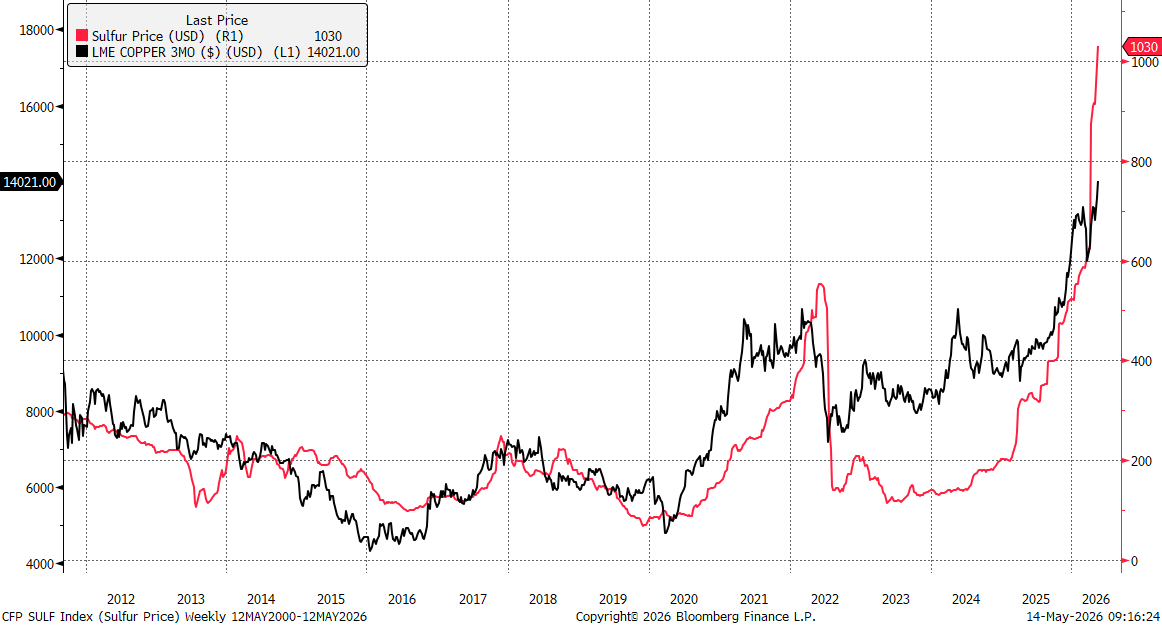

Giá đồng đã đạt 14.000 USD/tấn, trong khi giá lưu huỳnh tại Trung Quốc tăng từ khoảng 500 USD/tấn lên hơn 1.000 USD/tấn trong năm nay. Cần lưu ý rằng đợt tăng giá năm 2022 cũng đã thúc đẩy giá đồng đạt đỉnh khi đó, vượt 10.000 USD/tấn. Nguồn: Bloomberg Finance LP, XTB

Giá đồng đã đạt 14.000 USD/tấn, trong khi giá lưu huỳnh tại Trung Quốc tăng từ khoảng 500 USD/tấn lên hơn 1.000 USD/tấn trong năm nay. Cần lưu ý rằng đợt tăng giá năm 2022 cũng đã thúc đẩy giá đồng đạt đỉnh khi đó, vượt 10.000 USD/tấn. Nguồn: Bloomberg Finance LP, XTB

AI như một nền tảng mới của nhu cầu cấu trúc

Trong khi các vấn đề nguồn cung tạo nền tảng cho việc duy trì giá ở mức cao so với lịch sử, sự phát triển của hạ tầng AI đã trở thành động lực chính cho kỳ vọng về giá đồng trong tương lai. Mặc dù đồng vẫn chủ yếu được sử dụng trong xây dựng cơ sở hạ tầng và tới 50% nhu cầu đến từ Trung Quốc, kim loại này đang bắt đầu thay đổi tính chất từ một kim loại chu kỳ sang một kim loại chiến lược cho toàn bộ lĩnh vực công nghệ.

Cường độ sử dụng đồng trong trung tâm dữ liệu AI

Phân tích các trung tâm dữ liệu hyperscale hiện đại cho thấy nhu cầu đồng tăng mạnh so với các cơ sở CNTT truyền thống.

-

Mức tiêu thụ đơn vị: Ước tính rằng với mỗi megawatt (MW) công suất lắp đặt trong một trung tâm dữ liệu AI, cần từ 27 đến 33 tấn đồng. Với các trung tâm lớn nhất có công suất 100 MW, nhu cầu có thể lên tới vài nghìn tấn đồng cho mỗi cơ sở.

-

Ứng dụng quan trọng: Đồng là vật liệu không thể thay thế trong máy biến áp, thiết bị đóng cắt, hệ thống điện dự phòng, và trong các hệ thống làm mát bằng chất lỏng ngày càng tiên tiến, vốn thiết yếu cho GPU mật độ cao.

-

Hạ tầng hỗ trợ: Ngoài mức tiêu thụ trực tiếp trong phòng máy chủ, đồng còn đóng vai trò quan trọng trong việc hiện đại hóa lưới điện cung cấp năng lượng cho các cơ sở này. Nhà vận hành Trung Quốc State Grid đã công bố kế hoạch đầu tư khoảng 4 nghìn tỷ nhân dân tệ đến năm 2030, tương ứng mức tăng 40% so với kế hoạch trước đó.

Đồng cũng được xem là kim loại có thể thay thế phần lớn bạc trong sản xuất các tấm pin mặt trời hiện đại. Mặc dù cần lượng đồng lớn hơn nhiều khi sản xuất một tấm pin, nhưng với giá bạc hiện tại - lên tới 88 USD/ounce, tương đương khoảng 2,8 triệu USD/tấn - thì giá đồng ở mức 14.000 USD/tấn là rất thấp.

Quy mô nhu cầu từ công nghệ mới vào năm 2026

Các dự báo cho thấy nhu cầu đồng từ trung tâm dữ liệu sẽ đạt khoảng 475.000 tấn/năm vào năm 2026 (JP Morgan). Đây là loại nhu cầu có độ co giãn giá thấp, vì các khoản đầu tư vào hạ tầng AI của các công ty như Microsoft, Google hay Amazon là yếu tố then chốt cho lợi thế cạnh tranh, khiến họ sẵn sàng chấp nhận giá nguyên liệu cao hơn.

Trong khi các trung tâm dữ liệu mới có thể được đưa vào vận hành trong vòng hơn một chục tháng, chu kỳ đầu tư vào mỏ đồng (từ phát hiện đến sản xuất) kéo dài trung bình từ 10 đến 20 năm. Sự lệch pha về thời gian phản ứng giữa cung và nhu cầu công nghệ tăng đột biến này là lập luận chính của những người ủng hộ giả thuyết thâm hụt cấu trúc kéo dài.

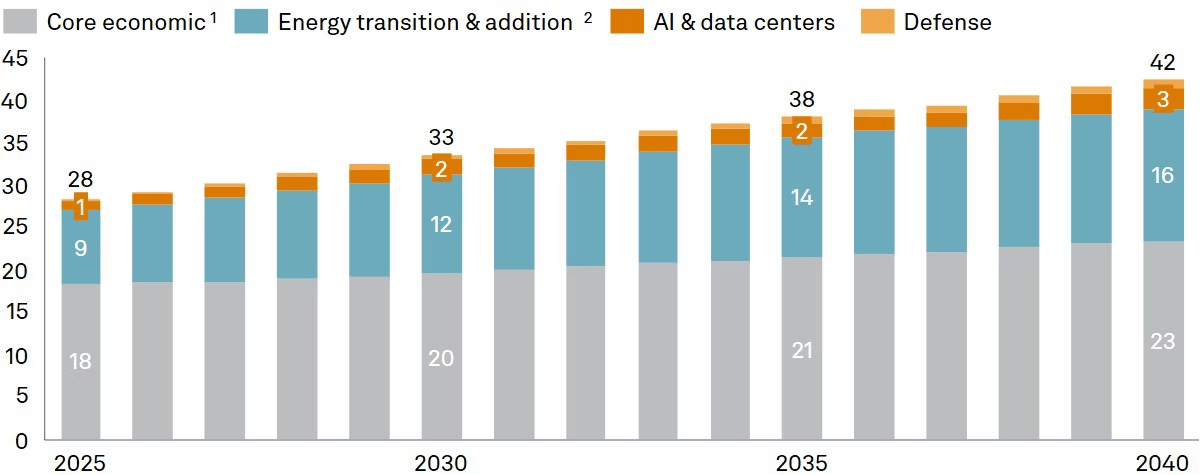

S&P cho biết nhu cầu đồng sẽ tăng từ khoảng 28 triệu tấn năm 2025 lên 42 triệu tấn vào năm 2040. Xét đến việc một phần lớn đồng sẽ bị “khóa” trong hạ tầng công nghệ và không làm tăng nguồn cung tái sử dụng, các xu hướng dài hạn cho thấy thị trường đồng sẽ thiếu hụt mang tính cấu trúc.

Mặc dù AI không chiếm tỷ trọng lớn trong tổng cấu trúc nhu cầu đồng (yếu tố chuyển dịch năng lượng có tác động lớn hơn nhiều), nhưng trong bối cảnh vấn đề phát triển nguồn cung, chỉ cần thêm 2 triệu tấn nhu cầu so với mức 28 triệu tấn hiện tại cũng đã tạo ra khác biệt đáng kể. Nguồn: S&P Global

Mặc dù AI không chiếm tỷ trọng lớn trong tổng cấu trúc nhu cầu đồng (yếu tố chuyển dịch năng lượng có tác động lớn hơn nhiều), nhưng trong bối cảnh vấn đề phát triển nguồn cung, chỉ cần thêm 2 triệu tấn nhu cầu so với mức 28 triệu tấn hiện tại cũng đã tạo ra khác biệt đáng kể. Nguồn: S&P Global

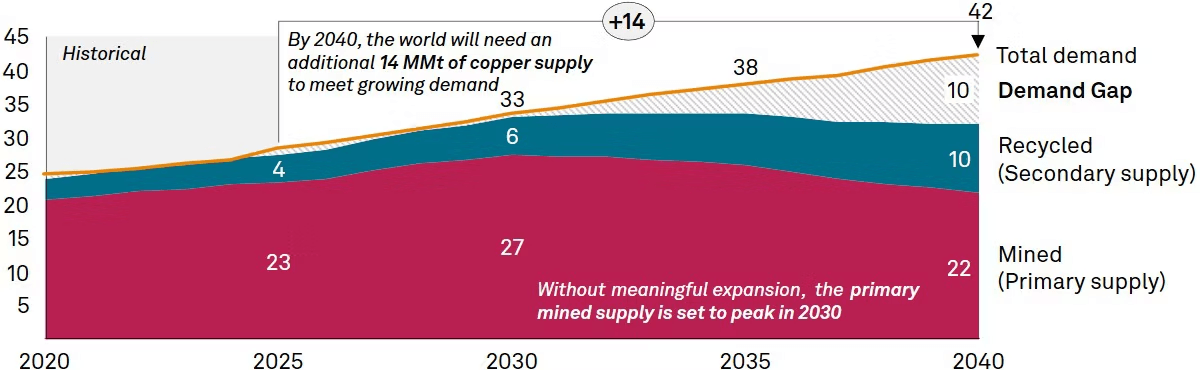

Đồng thời, các dự báo về nguồn cung cũng không khả quan. Hiện chúng ta đã quan sát thấy tình trạng thâm hụt và thiếu tăng trưởng mạnh từ nguồn đồng tái chế, ngay cả khi giá cao hơn đáng kể so với vài năm trước. Tuy nhiên, cần lưu ý rằng “lỗ hổng” nguồn cung dự kiến sẽ xuất hiện sau năm 2030. Đến thời điểm đó, các công suất khai thác mới có thể sẽ được đưa vào vận hành, dù không có làn sóng dự án mới lớn. Nguồn: S&P Global

Đồng thời, các dự báo về nguồn cung cũng không khả quan. Hiện chúng ta đã quan sát thấy tình trạng thâm hụt và thiếu tăng trưởng mạnh từ nguồn đồng tái chế, ngay cả khi giá cao hơn đáng kể so với vài năm trước. Tuy nhiên, cần lưu ý rằng “lỗ hổng” nguồn cung dự kiến sẽ xuất hiện sau năm 2030. Đến thời điểm đó, các công suất khai thác mới có thể sẽ được đưa vào vận hành, dù không có làn sóng dự án mới lớn. Nguồn: S&P Global

Phân tích các yếu tố cơ bản của thị trường: cơn sốt AI hay thay đổi thực sự?

Bất chấp mức giá kỷ lục, bức tranh cơ bản của thị trường đồng vào tháng 5/2026 vẫn mang tính mơ hồ và chứa nhiều mâu thuẫn, đòi hỏi phân tích sâu về tồn kho và hành vi của nhà đầu tư tổ chức.

Nghịch lý tồn kho và “Project Vault”

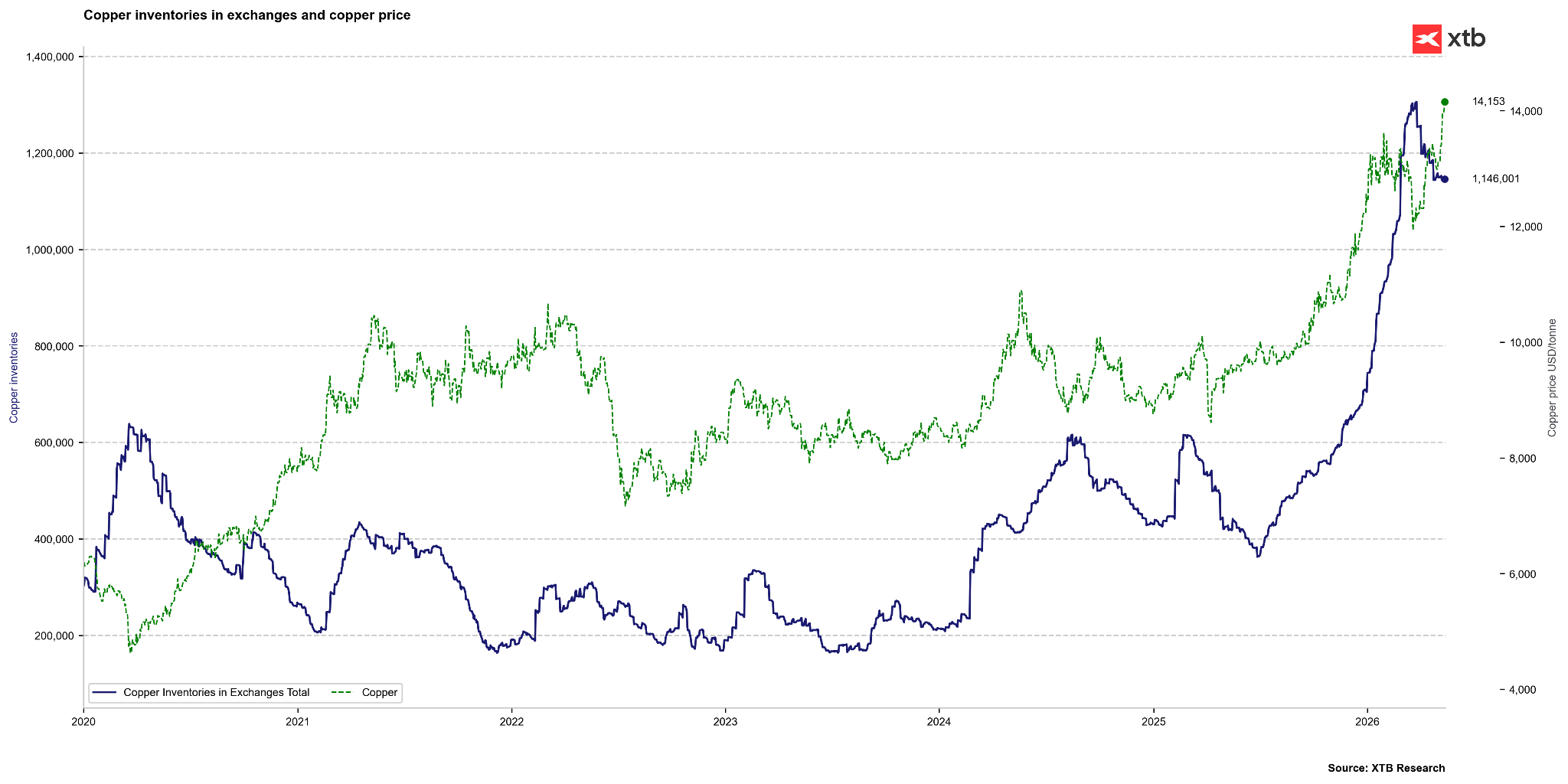

Tồn kho đồng trên các sàn giao dịch toàn cầu (LME, Comex, SHFE) đã vượt mức 1 triệu tấn, cao nhất kể từ năm 2003. Trong điều kiện bình thường, mức tồn kho cao như vậy sẽ cho thấy tình trạng dư cung và gây áp lực giảm giá. Tuy nhiên, tình hình hiện tại bị bóp méo bởi các yếu tố chiến lược và chính trị.

-

Tích lũy tại Mỹ: Hơn 50% lượng tồn kho toàn cầu hiện nằm trong các kho của sàn Comex tại Hoa Kỳ. Đây là kết quả của làn sóng nhập khẩu mạnh (1,7 triệu tấn năm 2025) do lo ngại về việc áp thuế đối với đồng tinh luyện từ chính quyền Trump. Hiện tại, mức thuế 50% chỉ áp dụng cho các sản phẩm bán thành phẩm, không áp dụng cho đồng tinh luyện. Tuy nhiên, cần nhấn mạnh rằng ông Trump đã gợi ý khả năng áp thuế rộng hơn vào năm 2027. Dù vậy, chênh lệch giá giữa COMEX và LME đã giảm đáng kể so với một năm trước.

-

“Vault” – dự trữ chiến lược: Chính phủ Mỹ đã khởi động chương trình “Project Vault” trị giá 12 tỷ USD nhằm xây dựng kho dự trữ chiến lược các khoáng sản quan trọng. Điều này có nghĩa là một phần đáng kể lượng tồn kho được báo cáo thực tế không còn sẵn cho thị trường thương mại, tạo ra cảm giác dư cung giả tạo.

-

Khả năng sẵn có thực tế: Mặc dù tổng tồn kho tương đương hơn 15 ngày tiêu thụ toàn cầu (so với mức trung bình lịch sử 7 ngày), lượng đồng thực sự có thể giao dịch trên các sàn LME và SHFE chỉ đủ cho 7,5 ngày, mức vẫn tương ứng với chuẩn mực và giải thích sự căng thẳng kéo dài trên thị trường vật chất.

Tồn kho đồng toàn cầu vẫn ở mức rất cao. Nguồn: Bloomberg Finance LP, XTB

Tồn kho đồng toàn cầu vẫn ở mức rất cao. Nguồn: Bloomberg Finance LP, XTB

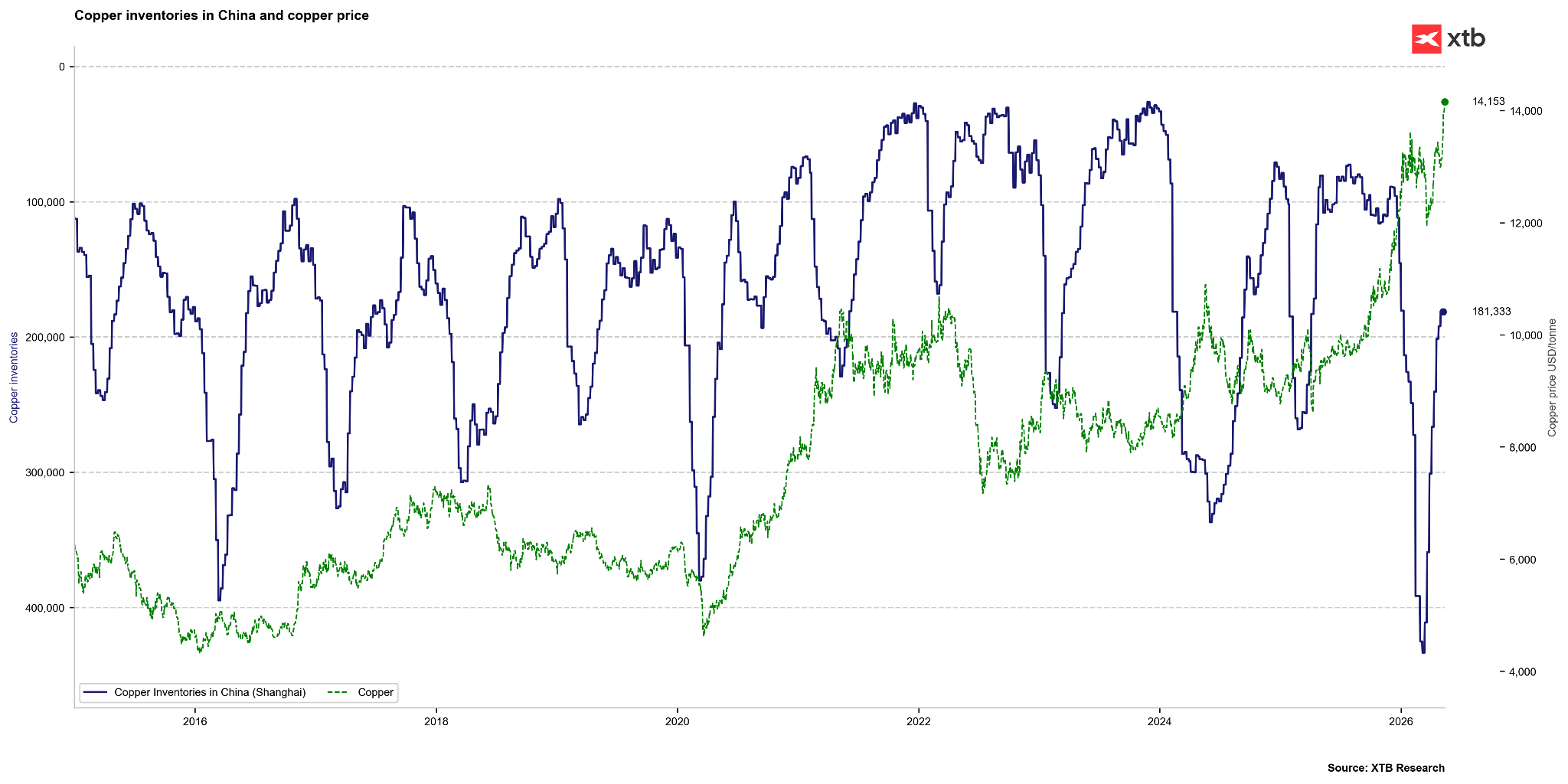

Mặt khác, tồn kho tại Trung Quốc trên sàn Thượng Hải đã giảm khá mạnh trong năm nay từ hơn 400.000 tấn xuống còn khoảng 180.000 tấn. Trong biểu đồ này, trục tồn kho bị đảo ngược. Mặc dù mức giảm tại Trung Quốc rất mạnh, nhưng lượng tồn kho vẫn chưa thấp như các năm 2021, 2022 hoặc 2024. Nguồn: Bloomberg Finance LP

Mặt khác, tồn kho tại Trung Quốc trên sàn Thượng Hải đã giảm khá mạnh trong năm nay từ hơn 400.000 tấn xuống còn khoảng 180.000 tấn. Trong biểu đồ này, trục tồn kho bị đảo ngược. Mặc dù mức giảm tại Trung Quốc rất mạnh, nhưng lượng tồn kho vẫn chưa thấp như các năm 2021, 2022 hoặc 2024. Nguồn: Bloomberg Finance LP

Định giá thị trường so với mô hình giá trị hợp lý

Phân tích các mô hình kinh tế lượng cho thấy sự sai lệch đáng kể giữa giá thị trường và các yếu tố cơ bản công nghiệp.

-

Tác động của tâm lý AI: Các mô hình hồi quy do Bloomberg công bố cho thấy đồng hiện được định giá nhiều hơn như một “proxy” (đại diện gián tiếp) cho lĩnh vực công nghệ và khẩu vị rủi ro liên quan đến AI, thay vì dựa trên nhu cầu vật chất hiện tại. Theo các mô hình này, nếu xu hướng AI tiếp tục duy trì, đồng có thể đang bị định giá thấp khoảng 16%, tương ứng mức giá lên tới 16.000 USD/tấn.

-

Các tổ chức như Goldman Sachs lại cho rằng thị trường đang “quá đà”, ước tính giá trị hợp lý của kim loại này vào khoảng 11.500 USD/tấn. Các chuyên gia này dự báo sẽ có điều chỉnh giá vào cuối năm 2026, khi vấn đề thuế quan tại Mỹ được làm rõ và giá cao dẫn đến sự suy giảm nhu cầu trong các lĩnh vực nhạy cảm như xây dựng.

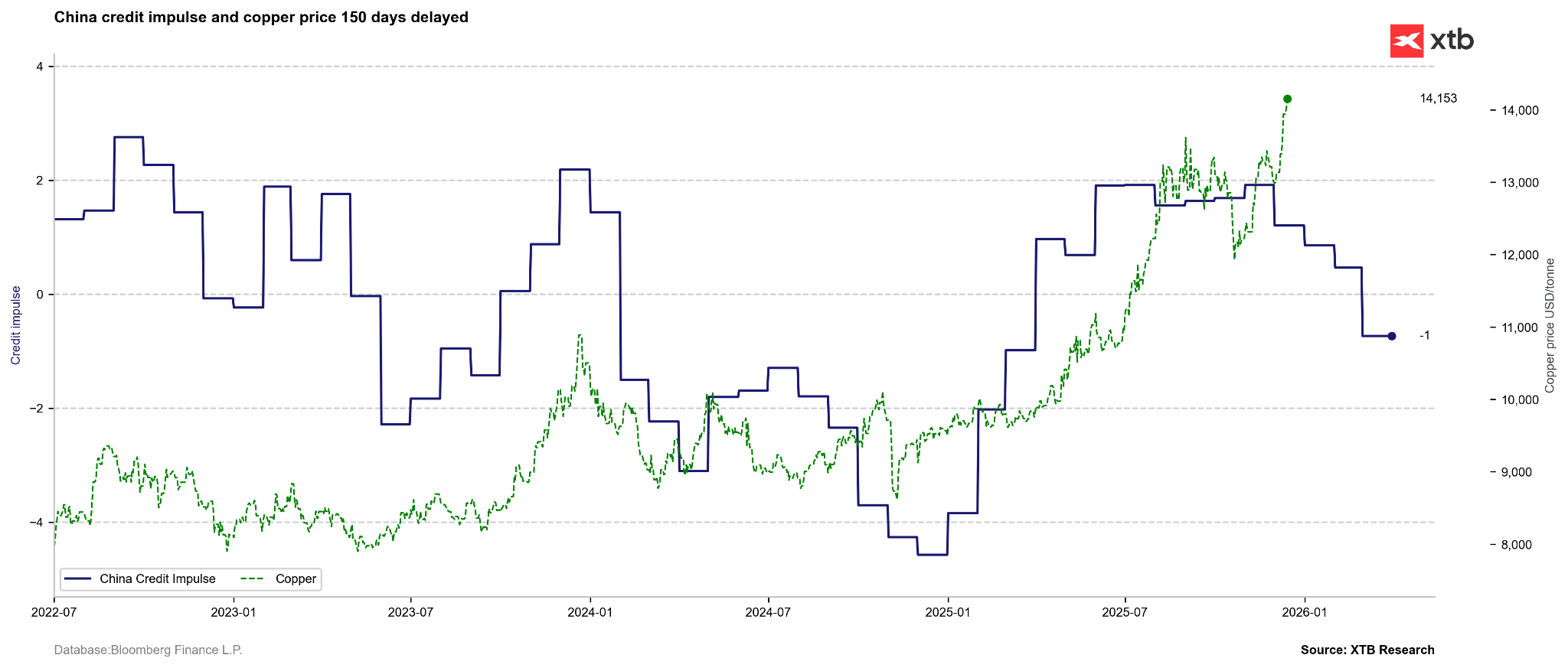

Mặc dù năng lượng và AI hiện là các động lực nhu cầu dài hạn tiềm năng của đồng, nền tảng nhu cầu chính vẫn là hạ tầng, chủ yếu tại Trung Quốc. Do đó, một chỉ báo sớm quan trọng cho đồng là “credit impulse” (xung tín dụng). Điều này cho thấy sự tách rời giữa giá đồng và các yếu tố cơ bản, dù cũng cần lưu ý rằng giai đoạn 7/2024 đến đầu 2025 cũng từng xuất hiện sự suy giảm tương tự của chỉ báo này, trước khi thị trường điều chỉnh mạnh sau đó. Nguồn: Bloomberg Finance LP

Mặc dù năng lượng và AI hiện là các động lực nhu cầu dài hạn tiềm năng của đồng, nền tảng nhu cầu chính vẫn là hạ tầng, chủ yếu tại Trung Quốc. Do đó, một chỉ báo sớm quan trọng cho đồng là “credit impulse” (xung tín dụng). Điều này cho thấy sự tách rời giữa giá đồng và các yếu tố cơ bản, dù cũng cần lưu ý rằng giai đoạn 7/2024 đến đầu 2025 cũng từng xuất hiện sự suy giảm tương tự của chỉ báo này, trước khi thị trường điều chỉnh mạnh sau đó. Nguồn: Bloomberg Finance LP

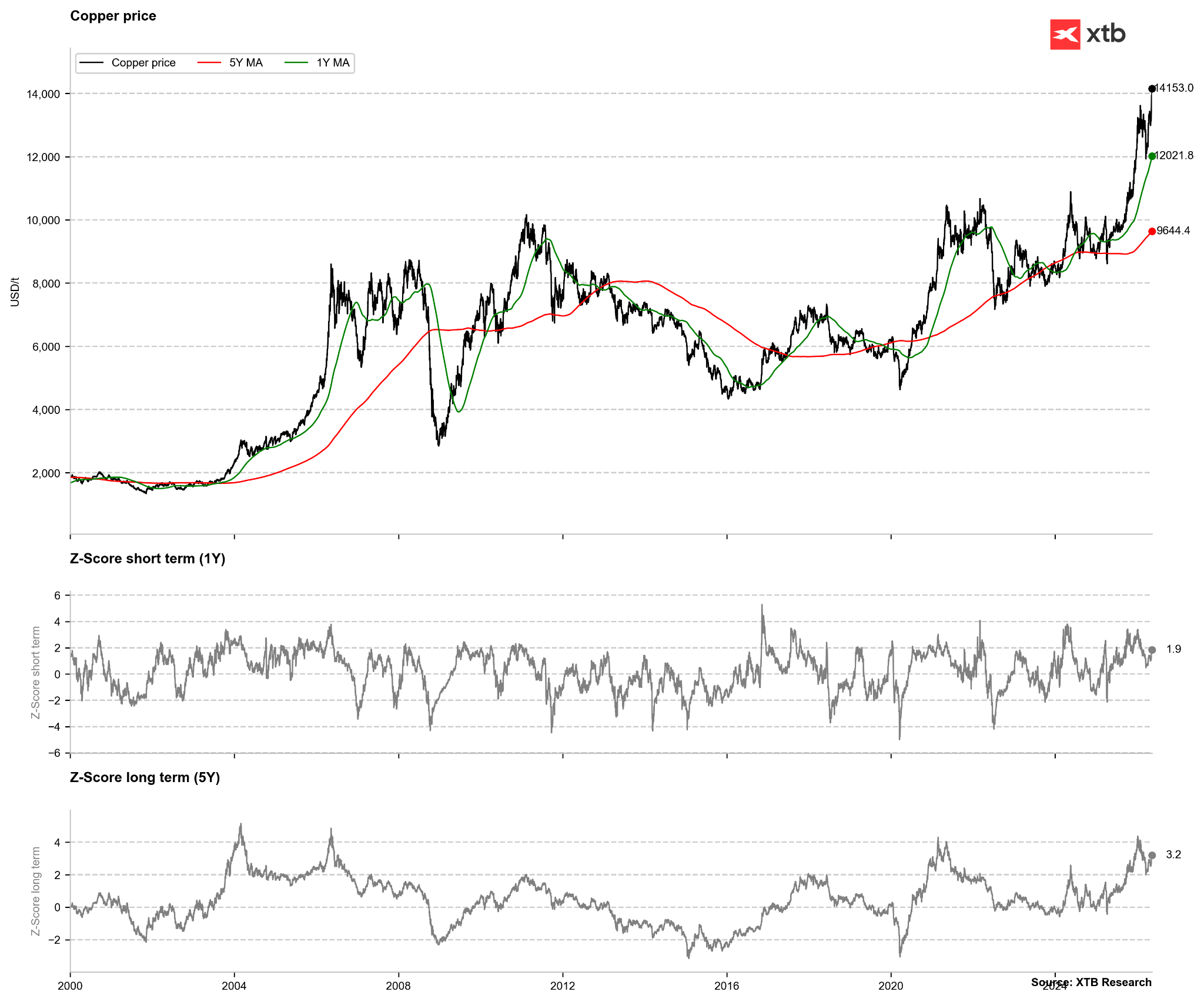

Xét thuần túy về kỹ thuật, không thể nói đồng đang bị định giá quá cao cực đoan. Giá hiện lệch khoảng 2 lần so với trung bình 1 năm, nhưng sau năm 2020 cần mức lệch 3,5–4 lần mới tạo tín hiệu rõ ràng. Tương tự, so với trung bình 5 năm, mức lệch 4 lần mới là tín hiệu mạnh; gần đây thị trường từng chạm mức này, nhưng sau điều chỉnh tháng 1 đã giảm về khoảng 2 lần độ lệch chuẩn. Nguồn: Bloomberg Finance LP

Xét thuần túy về kỹ thuật, không thể nói đồng đang bị định giá quá cao cực đoan. Giá hiện lệch khoảng 2 lần so với trung bình 1 năm, nhưng sau năm 2020 cần mức lệch 3,5–4 lần mới tạo tín hiệu rõ ràng. Tương tự, so với trung bình 5 năm, mức lệch 4 lần mới là tín hiệu mạnh; gần đây thị trường từng chạm mức này, nhưng sau điều chỉnh tháng 1 đã giảm về khoảng 2 lần độ lệch chuẩn. Nguồn: Bloomberg Finance LP

Tóm tắt các thông số chính của thị trường đồng

Phần dưới đây tổng hợp các dữ liệu và xu hướng quan trọng nhất trong chu kỳ hiện tại:

-

Đồng đang tiến sát các mức kỷ lục lịch sử: trên sàn LME, giá vượt 14.000 USD/tấn, chỉ còn cách đỉnh lịch sử rất nhỏ. Tại Mỹ, tình hình còn căng thẳng hơn khi phí premium vượt ngưỡng 500 USD.

-

Khai thác tiếp tục chịu áp lực: Chile, quốc gia dẫn đầu, ghi nhận giảm 6% sản lượng trong quý I, và phải đến năm 2028 mỏ Grasberg tại Indonesia mới có thể hoạt động hoàn toàn trở lại, khiến khoảng 3% nguồn cung toàn cầu bị “khóa”.

-

Logistics và hóa học gây thêm trở ngại: Trung Quốc không chỉ hạn chế sản xuất kim loại tinh khiết mà còn cấm xuất khẩu axit sulfuric. Thiếu vật liệu này, các nhà luyện kim ở khu vực khác gặp khó khăn lớn trong quy trình sản xuất.

-

Trí tuệ nhân tạo và quân sự thúc đẩy nhu cầu: trung tâm dữ liệu AI cần thêm 110.000 tấn đồng mỗi năm, và trong giai đoạn cao điểm có thể vượt 2 triệu tấn; trong khi các nước NATO chi tới 5% GDP cho quốc phòng cũng tiêu thụ lượng lớn đồng cho thiết bị điện tử quân sự hiện đại.

-

Dòng vốn chảy vào hàng hóa: nhà đầu tư đẩy mạnh rót vốn vào ETF kim loại công nghiệp, khiến giá trị tăng từ 37 tỷ USD lên hơn 87 tỷ USD chỉ trong một năm.

-

Xu hướng thay thế vật liệu: đồng hiện đắt gấp 4,5 lần nhôm, khiến các nhà sản xuất ô tô và hệ thống làm mát tìm cách thay thế, dù rất khó về mặt kỹ thuật. Đồng đồng thời cũng đang cạnh tranh với bạc và vàng ở một số ứng dụng.

Tóm tắt và kết luận

Đồng chắc chắn là kim loại then chốt đối với phát triển toàn cầu trong năng lượng và trí tuệ nhân tạo, đồng thời vẫn là nền tảng của hạ tầng truyền thống. Các vấn đề về nguồn cung ngày càng xuất hiện thường xuyên, liên quan đến chi phí, chính trị và thời tiết. Tuy nhiên, cần nhấn mạnh rằng đà tăng giá hiện tại có thể bị ảnh hưởng bởi các yếu tố ngắn hạn, đồng thời tồn tại rủi ro giải phóng nguồn cung lớn từ Mỹ nếu không có leo thang thuế quan tiếp theo. Vì vậy, trong ngắn hạn, giá đồng có thể chưa được biện minh ở mức cao như hiện nay, nhưng xét dài hạn, kim loại này vẫn được xem là tương đối rẻ. Nhìn vào các thị trường hàng hóa lớn khác, nhiều trường hợp trong vài năm có thể đạt mức lợi nhuận 100–200%. Do đó, xét dài hạn, đồng vẫn là một kim loại hấp dẫn.

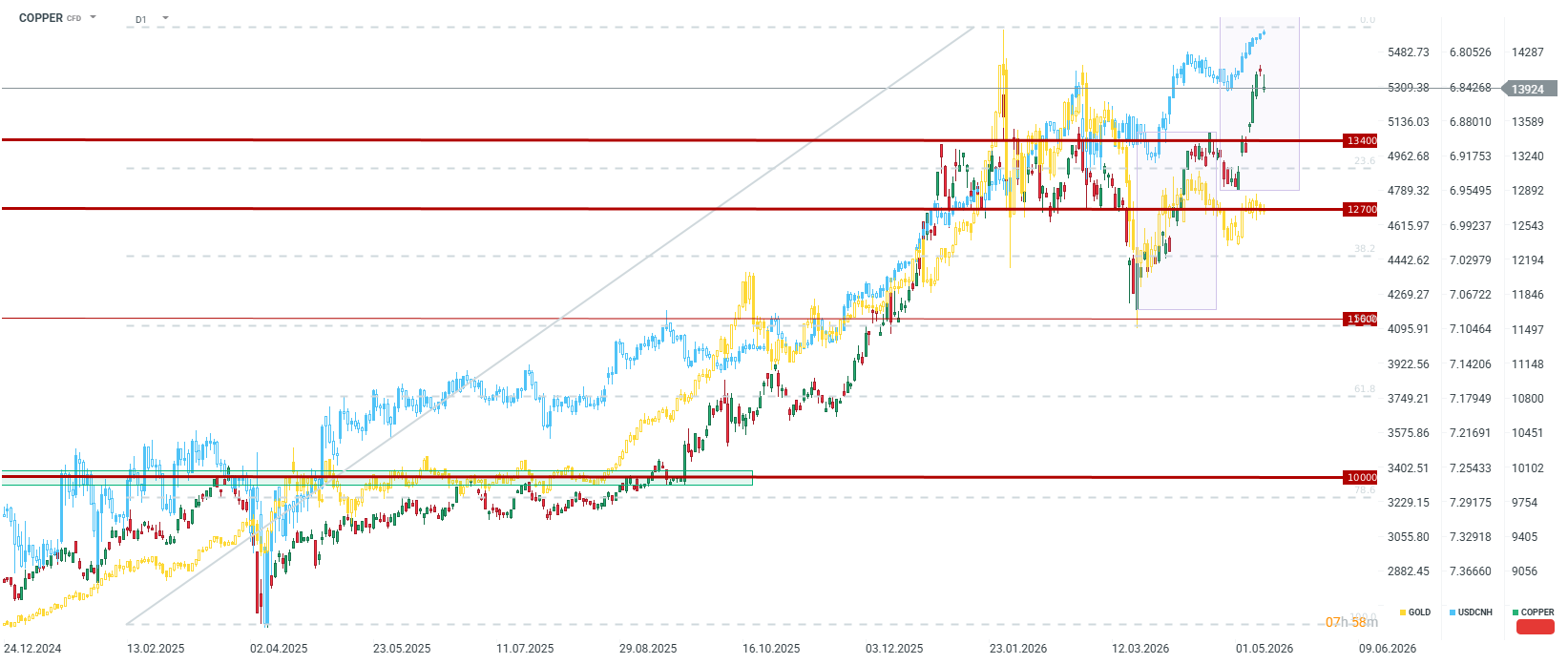

Xét thuần túy kỹ thuật, nếu so với nhịp tăng bắt đầu từ tháng 3, giá có thể hướng tới vùng 14.660 USD/tấn, tương ứng mức đỉnh lịch sử mới tại London. Đồng cũng có tương quan mạnh với đồng nhân dân tệ Trung Quốc; nếu đồng tiền này tiếp tục mạnh lên, khả năng cao xu hướng tăng trung hạn và dài hạn sẽ tiếp tục. Tuy nhiên, nếu đồng USD tăng mạnh (ví dụ do rủi ro địa chính trị), giá có thể giảm về vùng 12.700–13.400 USD/tấn. Dù vậy, các vấn đề nguồn cung và kỳ vọng AI có thể khiến vùng này trở thành đáy trong ngắn hạn.

Tin đầu ngày: Nasdaq 100 tăng 3,2% - Xu hướng tăng đã quay trở lại?

Kết quả kinh doanh Palantir: Kỳ vọng rất cao và mức tăng còn lớn hơn

Tin đầu ngày: Thị trường bắt đầu nghi ngờ khả năng Fed tăng lãi suất, nhưng Trump đã phá hỏng đà hồi phục

Mở phiên Mỹ: Phố Wall thận trọng trước quyết định của Fed và báo cáo từ các ông lớn công nghệ

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.