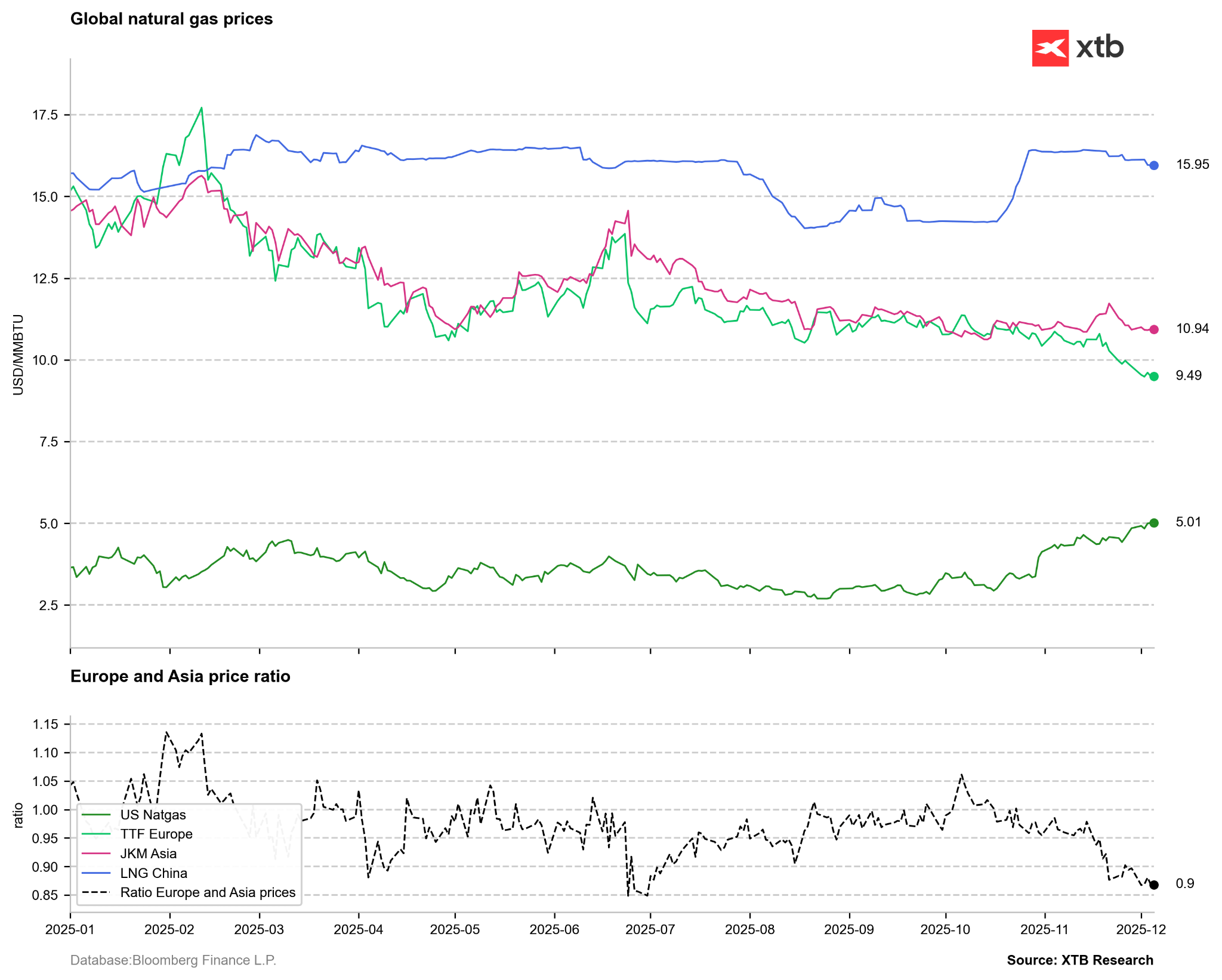

- Khí đốt Mỹ đạt 5 USD (cao nhất kể từ 2022): Đợt tăng giá mạnh tại Mỹ, vượt mốc 5 USD/MMBTU, được thúc đẩy bởi nhu cầu sưởi ấm cao do thời tiết Bắc Mỹ lạnh hơn và lượng xuất khẩu LNG duy trì ở mức cao.

- Mức rút kho dự trữ bất thường: Lượng rút kho dự trữ khí đốt hàm ý tại Mỹ lên tới 200 bcf — mức thường chỉ xuất hiện trong mùa đông sâu (tháng 1/tháng 2) — cho thấy khả năng giá ở các hợp đồng ngắn hạn đang bị định giá quá cao (backwardation mạnh).

- Sự phân hóa giữa hai bờ Đại Tây Dương: Châu Âu vẫn ổn định (giá thấp dù tồn kho giảm), tạo ra khoảng cách giá đáng kể so với thị trường Mỹ. Sự ổn định này tại châu Âu có thể hạn chế đà tăng thêm của giá khí đốt Mỹ trong dài hạn.

- Khí đốt Mỹ đạt 5 USD (cao nhất kể từ 2022): Đợt tăng giá mạnh tại Mỹ, vượt mốc 5 USD/MMBTU, được thúc đẩy bởi nhu cầu sưởi ấm cao do thời tiết Bắc Mỹ lạnh hơn và lượng xuất khẩu LNG duy trì ở mức cao.

- Mức rút kho dự trữ bất thường: Lượng rút kho dự trữ khí đốt hàm ý tại Mỹ lên tới 200 bcf — mức thường chỉ xuất hiện trong mùa đông sâu (tháng 1/tháng 2) — cho thấy khả năng giá ở các hợp đồng ngắn hạn đang bị định giá quá cao (backwardation mạnh).

- Sự phân hóa giữa hai bờ Đại Tây Dương: Châu Âu vẫn ổn định (giá thấp dù tồn kho giảm), tạo ra khoảng cách giá đáng kể so với thị trường Mỹ. Sự ổn định này tại châu Âu có thể hạn chế đà tăng thêm của giá khí đốt Mỹ trong dài hạn.

Giá khí tự nhiên đã ghi nhận một đợt tăng mạnh trong tháng 11, và tác động của việc chuyển đổi hợp đồng tương lai gần đây chỉ có ảnh hưởng nhỏ đến diễn biến giá của tháng trước. Sau hai phiên biến động trái chiều vào đầu tháng 12, mức tăng mạnh trong phiên thứ Tư đã giúp giá vượt qua đỉnh tháng 3/2025, đưa khí tự nhiên lên mức cao nhất kể từ năm 2022, thậm chí có thời điểm vượt ngưỡng 5 USD/MMBTU. Điều gì đang thúc đẩy đà tăng mạnh này và triển vọng sắp tới sẽ ra sao?

Mùa đông khắc nghiệt tại Mỹ

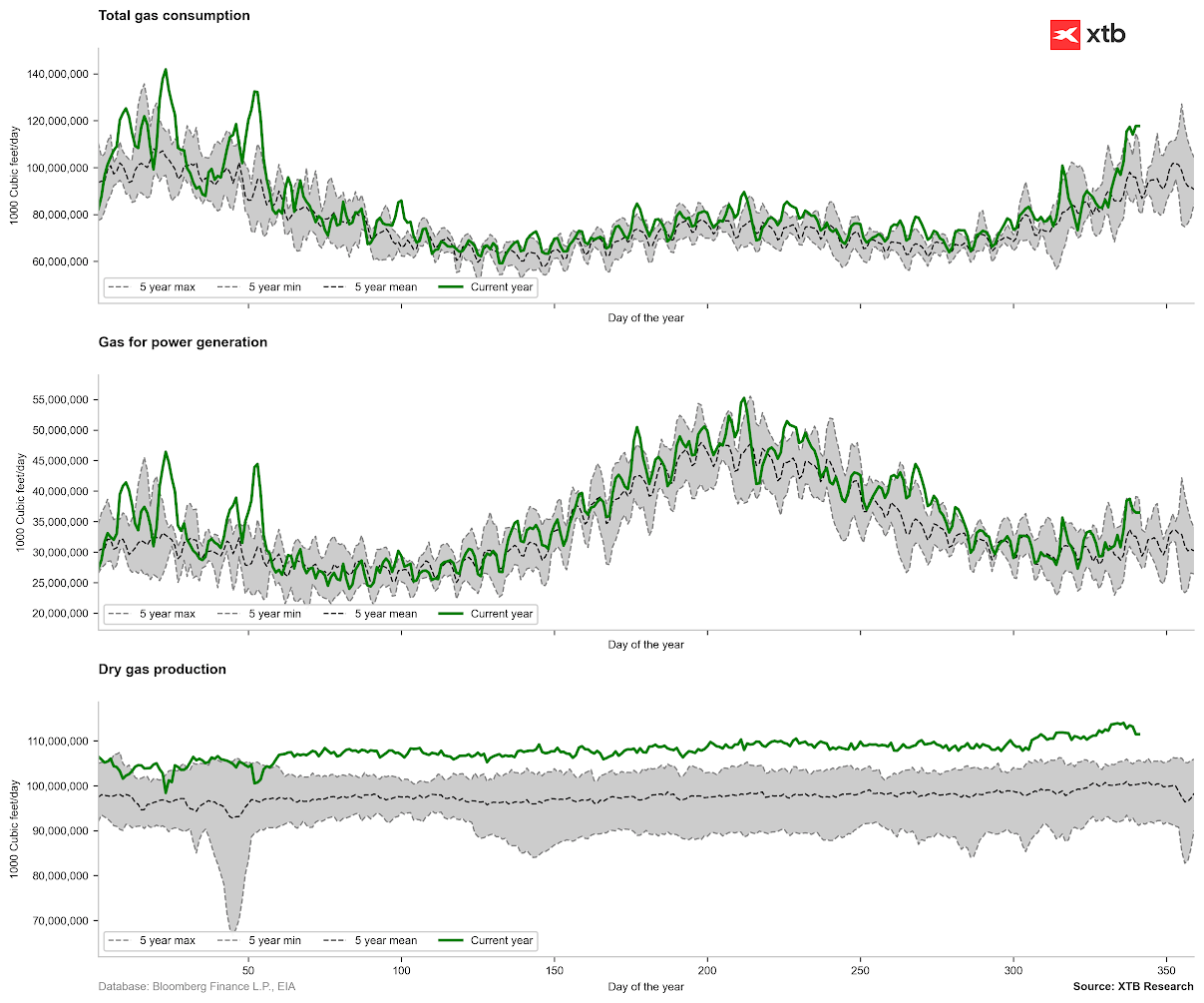

Nhiệt độ thấp trong vài tuần gần đây đã khiến nhu cầu tiêu thụ khí tại Mỹ vượt rõ rệt so với mức trung bình theo mùa. Mức tiêu thụ hiện tại đang ở mức cao nhất trong 5 năm cho thời điểm này, dù vẫn thấp hơn so với kỷ lục hồi đầu năm nay (đường màu xanh lá ở biểu đồ thứ nhất). Mặc dù lượng khí sử dụng để phát điện vẫn cao (biểu đồ thứ hai), yếu tố chính thúc đẩy nhu cầu là nhu cầu sưởi ấm, xuất phát từ nhiệt độ thấp hơn mức trung bình. Các dự báo gần và cả mùa đông đều cho thấy thời tiết lạnh hơn ở khu vực phía Bắc Hoa Kỳ.

Tiêu thụ khí đốt cao ở Hoa Kỳ. Nguồn: Bloomberg Finance LP, XTB

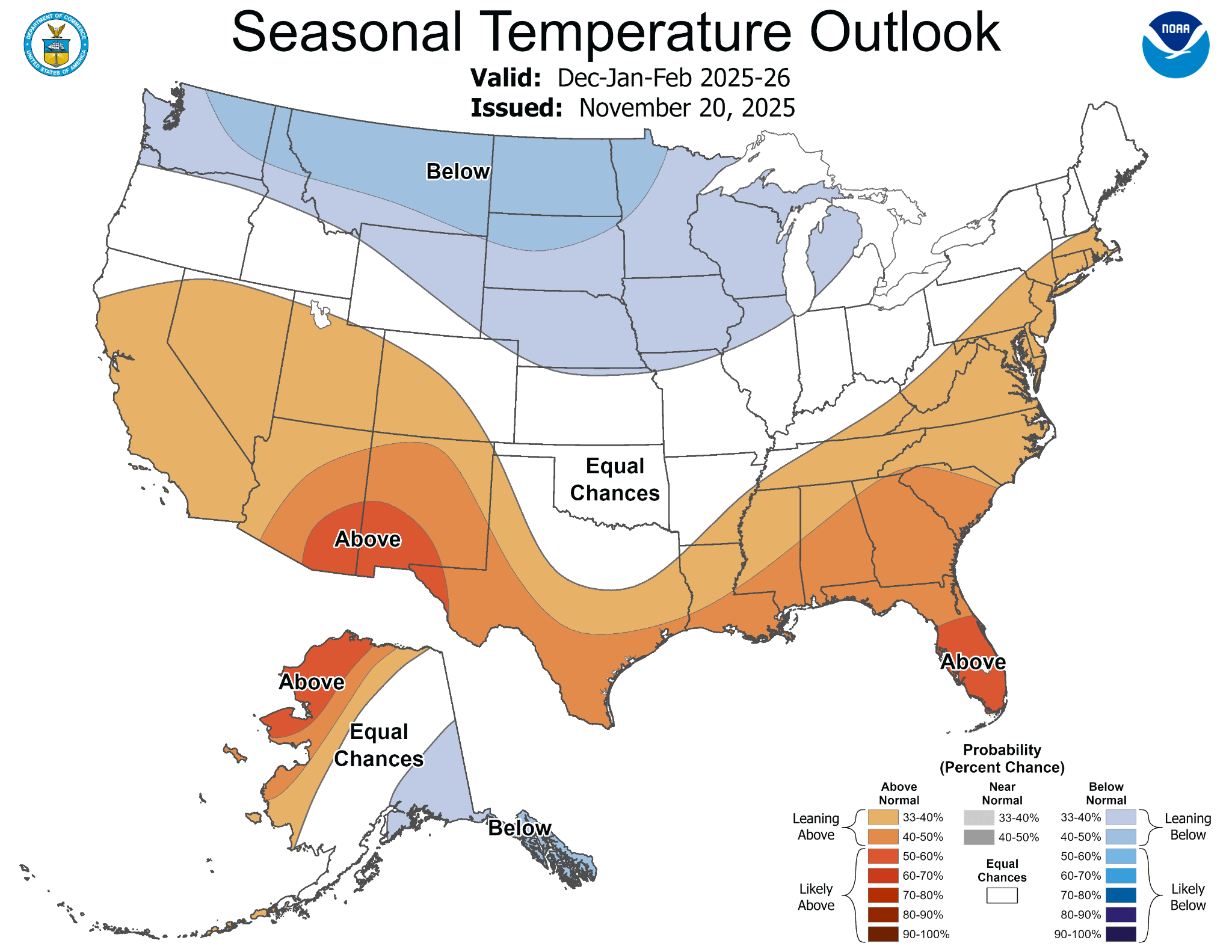

Dù vậy, dự báo thời tiết có thể thay đổi, đặc biệt khi nhiệt độ ở khu vực phía Nam đang cao hơn mức thông thường. Nguồn: NOAA

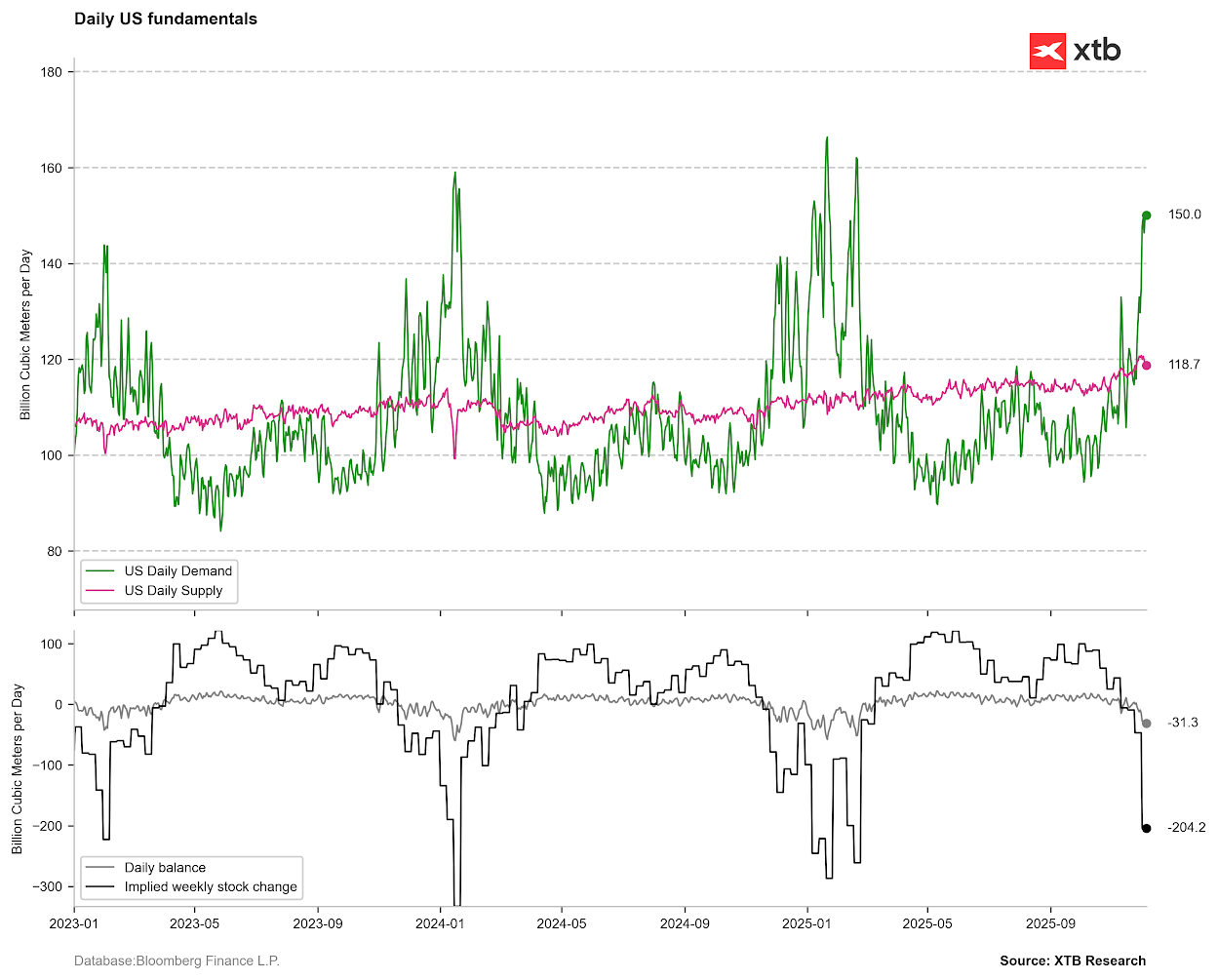

Tuy nhiên, thời tiết lạnh đã khiến nhu cầu tăng đột biến. Bên cạnh đó, xuất khẩu LNG vẫn ở mức rất cao, gần 100% công suất đường ống. Ngay cả khi nguồn cung ở mức mạnh, vượt 120 bcfd, ước tính về thay đổi tồn kho hiện cho thấy mức rút kho khoảng 200 bcf - điều cực kỳ hiếm trong thời điểm này của năm, thường chỉ xảy ra vào tháng 1 hoặc tháng 2. Nguồn: Bloomberg Finance LP, XTB

Châu Âu vẫn bình tĩnh trước mùa đông dù tồn kho thấp hơn

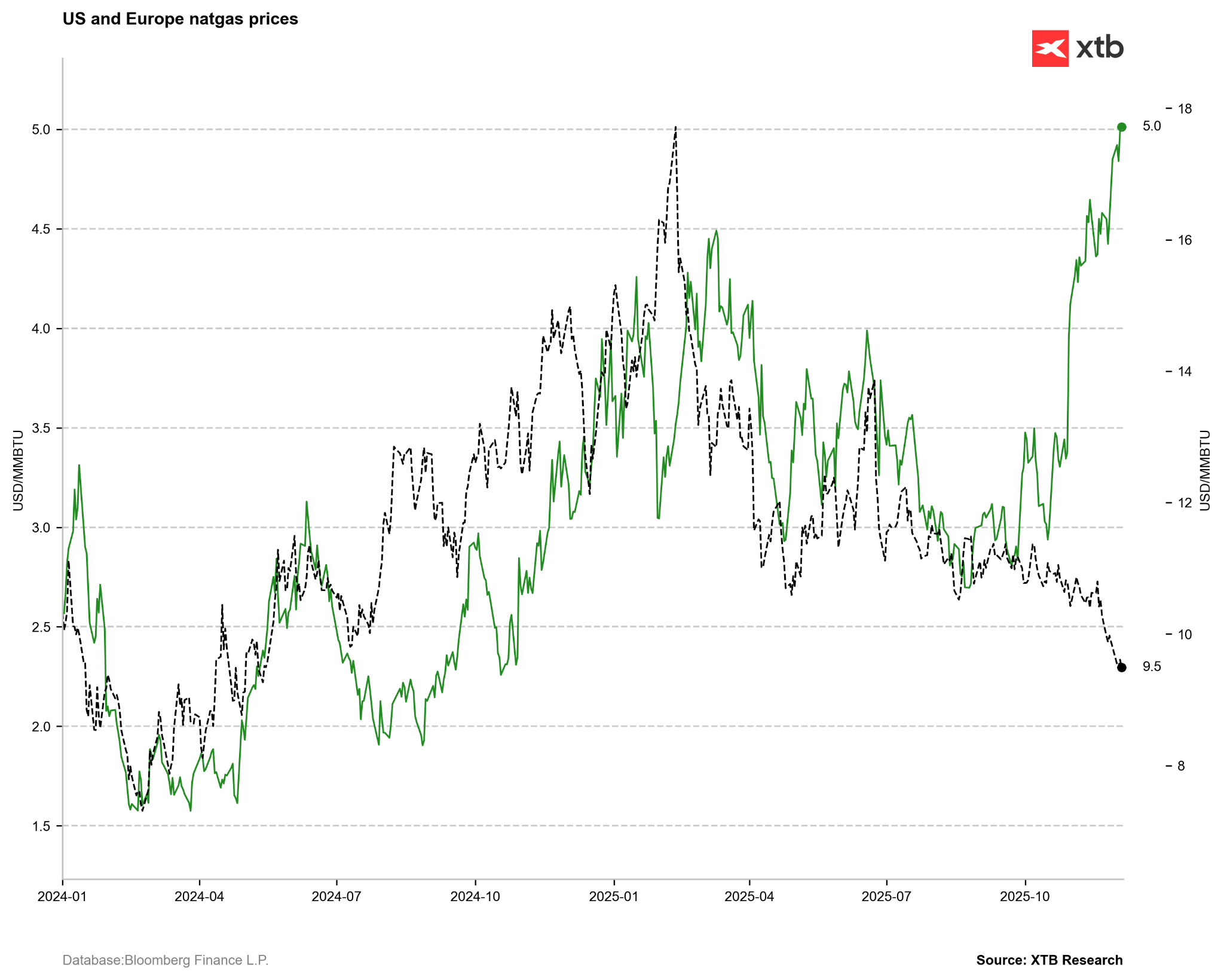

Chúng ta đang chứng kiến một sự phân kỳ đáng chú ý giữa diễn biến giá khí đốt tại Mỹ và châu Âu. Giá tại Mỹ tăng mạnh, không chỉ do cấu trúc đường cong kỳ hạn mà còn bởi nhu cầu ngắn hạn tăng vọt. Tuy nhiên, tồn kho khí tại Mỹ vẫn ở mức tương đối cao, gần đỉnh của 5 năm, và mức tồn kho so sánh hiện tại không thực sự biện minh cho mức giá cao như vậy.

Trong hai năm qua, chưa từng xuất hiện sự phân kỳ lớn đến thế giữa giá khí đốt Mỹ và châu Âu. Châu Âu không còn lo ngại khủng hoảng năng lượng, trong khi các tín hiệu cho thấy nhu cầu suy yếu tại châu Á đang hàm ý nguồn cung LNG vẫn dồi dào nếu cần thiết. Nguồn: Bloomberg Finance LP, XTB

Trong hai năm qua, chưa từng xuất hiện sự phân kỳ lớn đến thế giữa giá khí đốt Mỹ và châu Âu. Châu Âu không còn lo ngại khủng hoảng năng lượng, trong khi các tín hiệu cho thấy nhu cầu suy yếu tại châu Á đang hàm ý nguồn cung LNG vẫn dồi dào nếu cần thiết. Nguồn: Bloomberg Finance LP, XTB

Giá tại châu Âu cũng giảm so với giá tại châu Á (JKM). Thị trường Trung Quốc cũng đang ghi nhận xu hướng giảm giá. Nguồn: Bloomberg Finance LP, XTB

Giá tại châu Âu cũng giảm so với giá tại châu Á (JKM). Thị trường Trung Quốc cũng đang ghi nhận xu hướng giảm giá. Nguồn: Bloomberg Finance LP, XTB

Điều đáng chú ý là mức tồn kho khí đốt tại châu Âu hiện đang thấp hơn rõ rệt so với mức trung bình 5 năm, mặc dù tỷ lệ lưu trữ khuyến nghị 80% đã được vượt qua trước khi mùa sưởi ấm bắt đầu. Nguồn: Bloomberg Finance LP

Lượng khí rút ra từ các kho dự trữ châu Âu đã ở mức khá cao trong nửa cuối tháng 11 nhưng hiện đã quay trở lại gần mức trung bình, yếu tố này về lý thuyết có thể giúp giá duy trì ổn định ở vùng thấp. Giá thấp tại châu Âu cũng có thể tạo tác động lên giá khí đốt Mỹ trong dài hạn. Nguồn: Bloomberg Finance LP

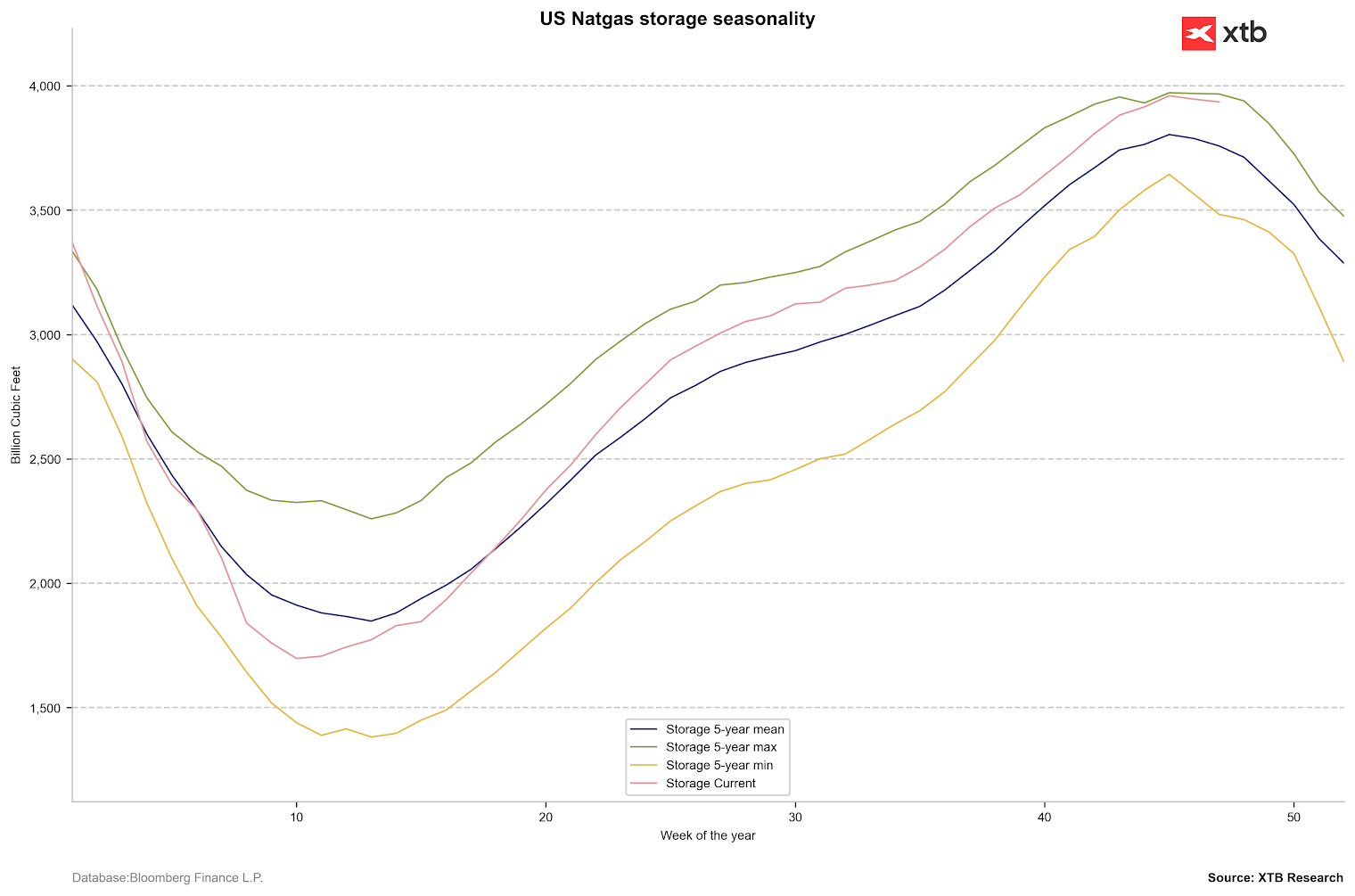

Mùa rút kho dự trữ đã bắt đầu như dự kiến và quan trọng là đang diễn ra chậm hơn một chút so với mức trung bình. Tuy nhiên, nếu trong tuần tới xuất hiện mức thay đổi trong khoảng 100–200 bcfd, lượng tồn kho sẽ nhanh chóng tiến sát mức trung bình. Hôm nay, dự kiến mức rút kho chỉ khoảng 18 bcf. Nguồn: Bloomberg Finance LP, XTB

Mùa rút kho dự trữ đã bắt đầu như dự kiến và quan trọng là đang diễn ra chậm hơn một chút so với mức trung bình. Tuy nhiên, nếu trong tuần tới xuất hiện mức thay đổi trong khoảng 100–200 bcfd, lượng tồn kho sẽ nhanh chóng tiến sát mức trung bình. Hôm nay, dự kiến mức rút kho chỉ khoảng 18 bcf. Nguồn: Bloomberg Finance LP, XTB

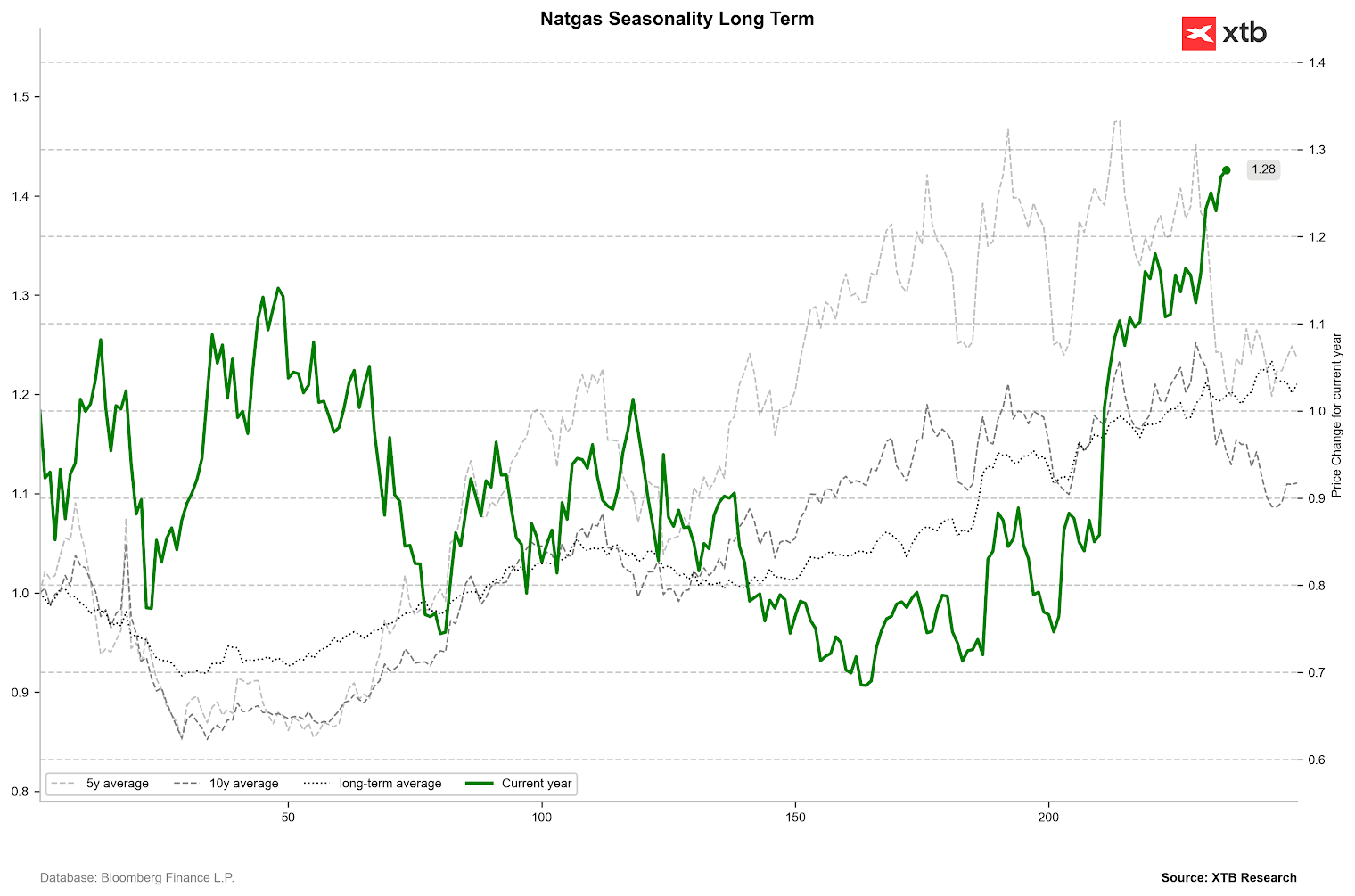

Mùa vụ giá cho thấy điều gì?

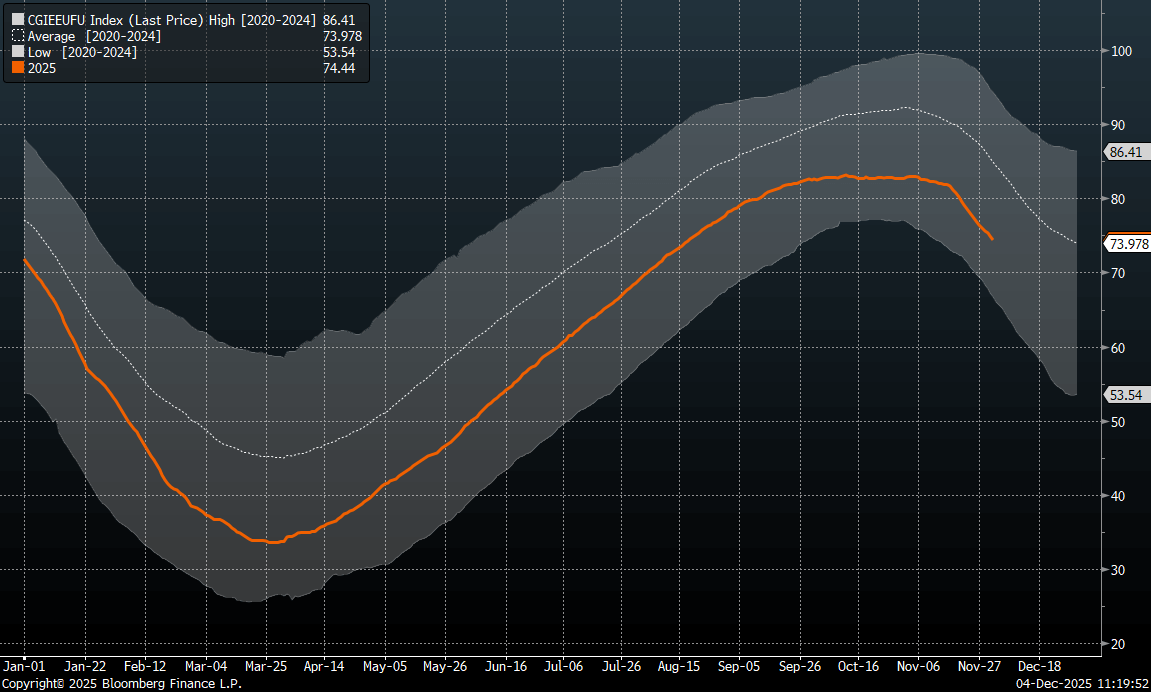

Thông thường, giá khí đốt sẽ tạo đỉnh ngắn hạn vào cuối tháng 11, sau đó là một nhịp điều chỉnh. Cần lưu ý rằng tháng 11 chứng kiến lần chuyển hợp đồng cuối cùng liên quan đến trạng thái contango, và giá hiện đang trong giai đoạn backwardation kéo dài vài tháng. Mức giá hiện tại có thể trông “quá cao” so với các giai đoạn lịch sử, nhưng miễn là nhu cầu tiêu thụ khí vẫn ở mức cao, giá có thể tiếp tục duy trì vùng cao. Nếu nhu cầu ẩn (implied demand) giảm xuống vùng 120–140 bcfd, đây sẽ là tín hiệu cho thấy khả năng đảo chiều giá.

Giá khí đốt đã ghi nhận mức tăng rất mạnh trong tháng qua và hiện đang duy trì ở mức cao so với các tiêu chuẩn lịch sử. Yếu tố mùa vụ cũng cho thấy khả năng giảm trong vài tuần tới, dù cần lưu ý rằng điều này một phần xuất phát từ cấu trúc hợp đồng tương lai. Nguồn: Bloomberg Finance LP, XTB

Giá khí đốt đã ghi nhận mức tăng rất mạnh trong tháng qua và hiện đang duy trì ở mức cao so với các tiêu chuẩn lịch sử. Yếu tố mùa vụ cũng cho thấy khả năng giảm trong vài tuần tới, dù cần lưu ý rằng điều này một phần xuất phát từ cấu trúc hợp đồng tương lai. Nguồn: Bloomberg Finance LP, XTB

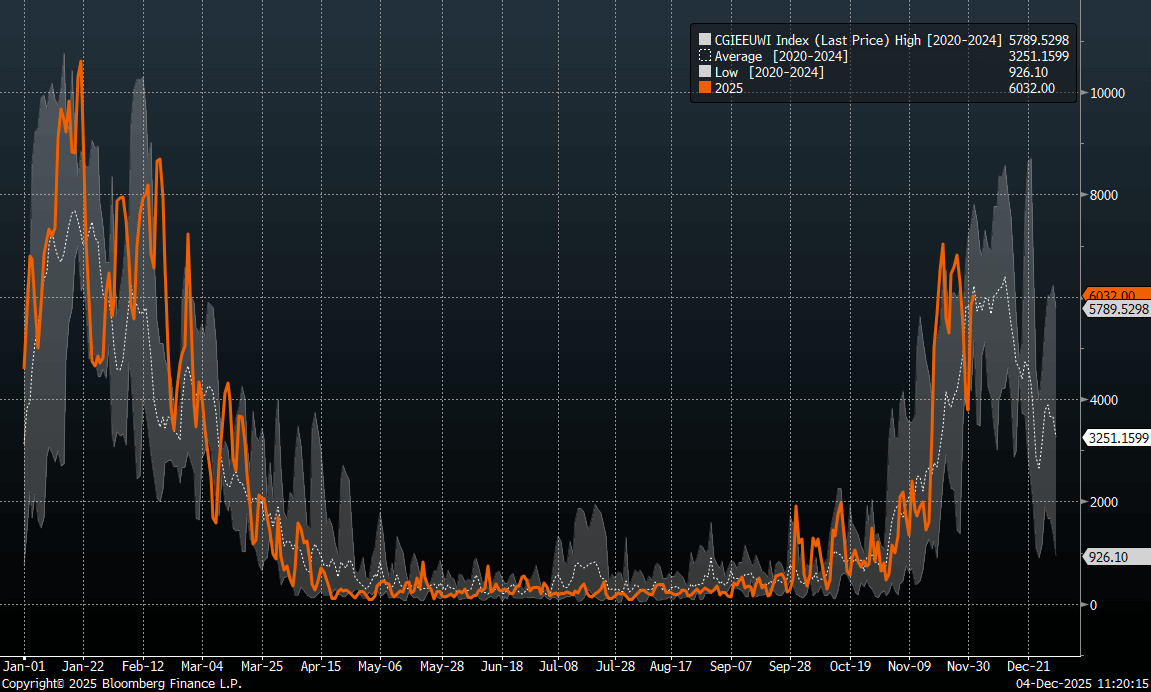

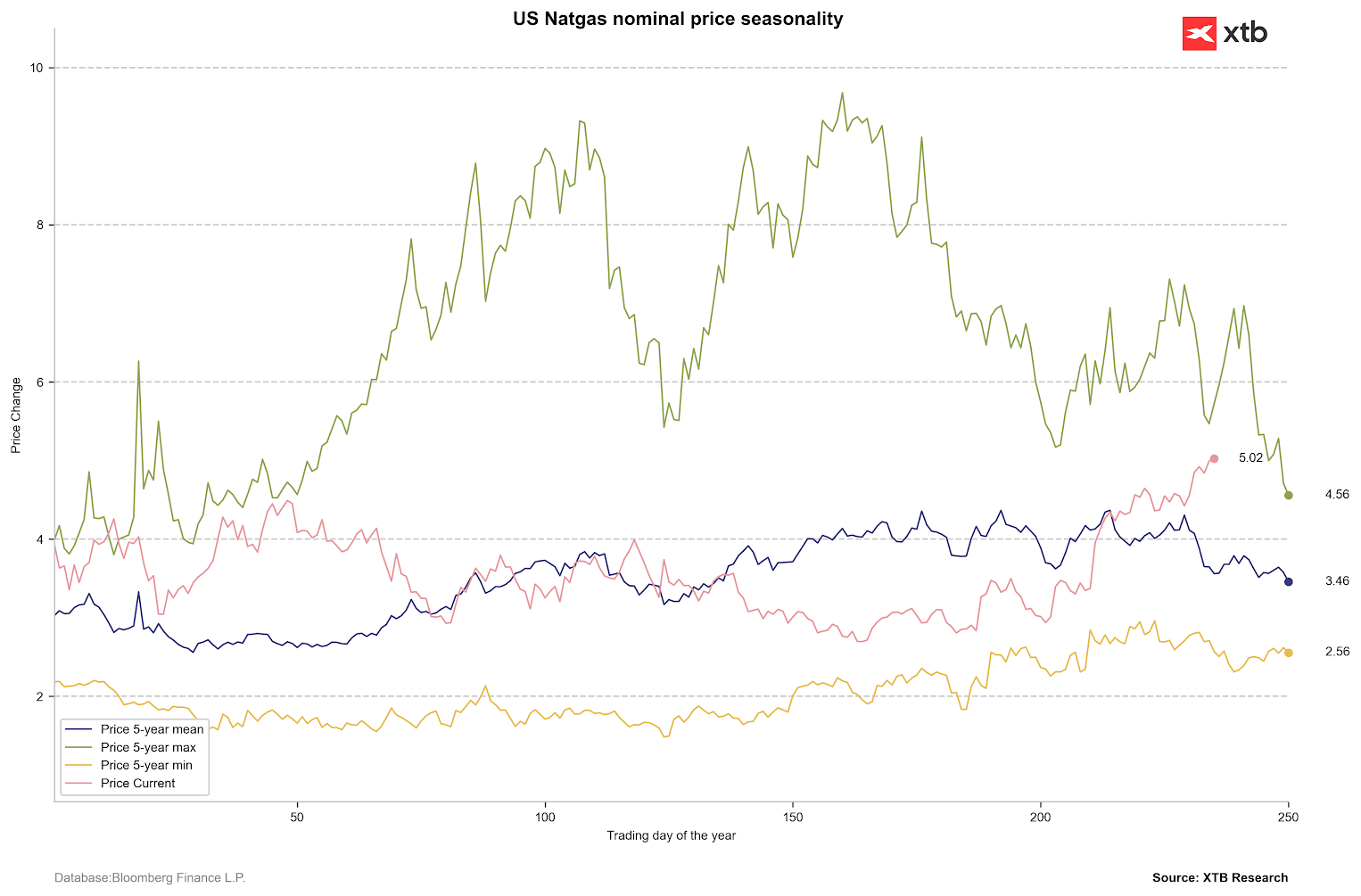

Ngoài ra, cần lưu ý rằng giá danh nghĩa hiện đang cao hơn mức trung bình trong quá khứ. Nguồn: Bloomberg Finance LP, XTB

Ngoài ra, cần lưu ý rằng giá danh nghĩa hiện đang cao hơn mức trung bình trong quá khứ. Nguồn: Bloomberg Finance LP, XTB

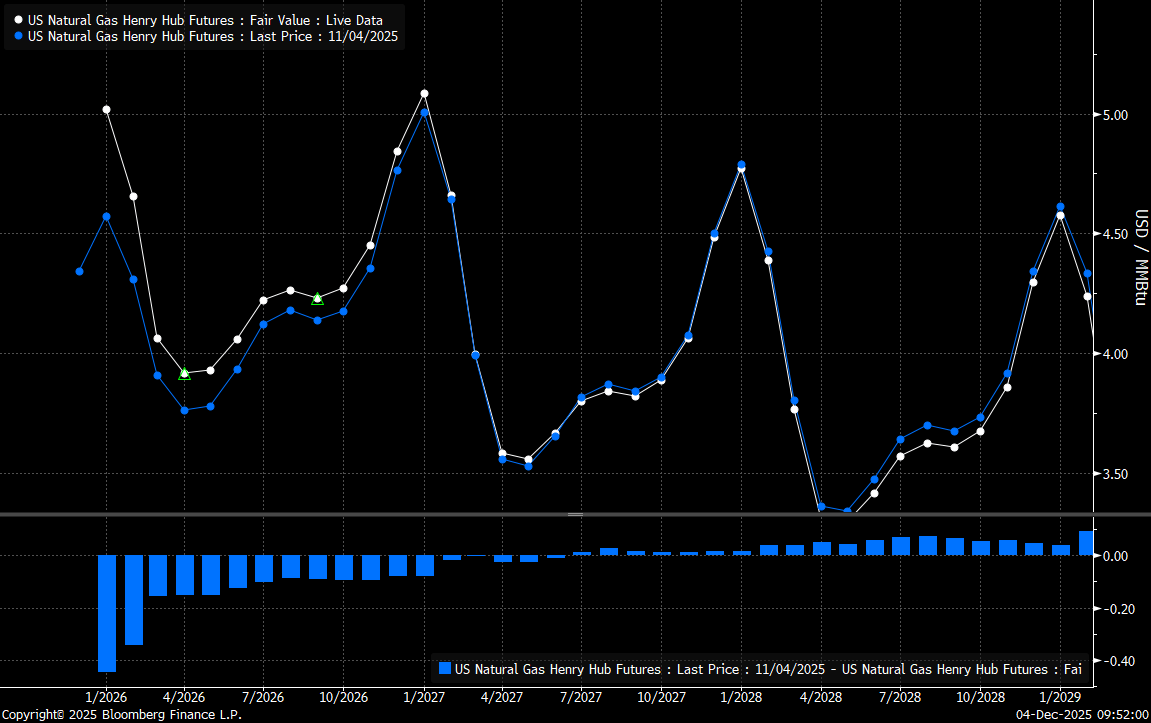

Cấu trúc đường cong giá kỳ hạn từ nay đến tháng 4 cho thấy trạng thái backwardation mạnh. Tuy nhiên, mức giá cao của các hợp đồng tháng 3, 4 và 5 cho thấy kỳ vọng nhu cầu sẽ cao hơn bình thường. Chúng ta cũng thấy rằng biến động giá ở kỳ hạn ngắn trong tháng qua tăng mạnh nhất ở hai hợp đồng gần nhất, điều này có thể cho thấy tình trạng định giá quá cao. Tuy nhiên, việc liệu giá có điều chỉnh để trở về gần mức trung bình hay không sẽ phụ thuộc chủ yếu vào yếu tố thời tiết. Nguồn: Bloomberg Finance LP

Cấu trúc đường cong giá kỳ hạn từ nay đến tháng 4 cho thấy trạng thái backwardation mạnh. Tuy nhiên, mức giá cao của các hợp đồng tháng 3, 4 và 5 cho thấy kỳ vọng nhu cầu sẽ cao hơn bình thường. Chúng ta cũng thấy rằng biến động giá ở kỳ hạn ngắn trong tháng qua tăng mạnh nhất ở hai hợp đồng gần nhất, điều này có thể cho thấy tình trạng định giá quá cao. Tuy nhiên, việc liệu giá có điều chỉnh để trở về gần mức trung bình hay không sẽ phụ thuộc chủ yếu vào yếu tố thời tiết. Nguồn: Bloomberg Finance LP

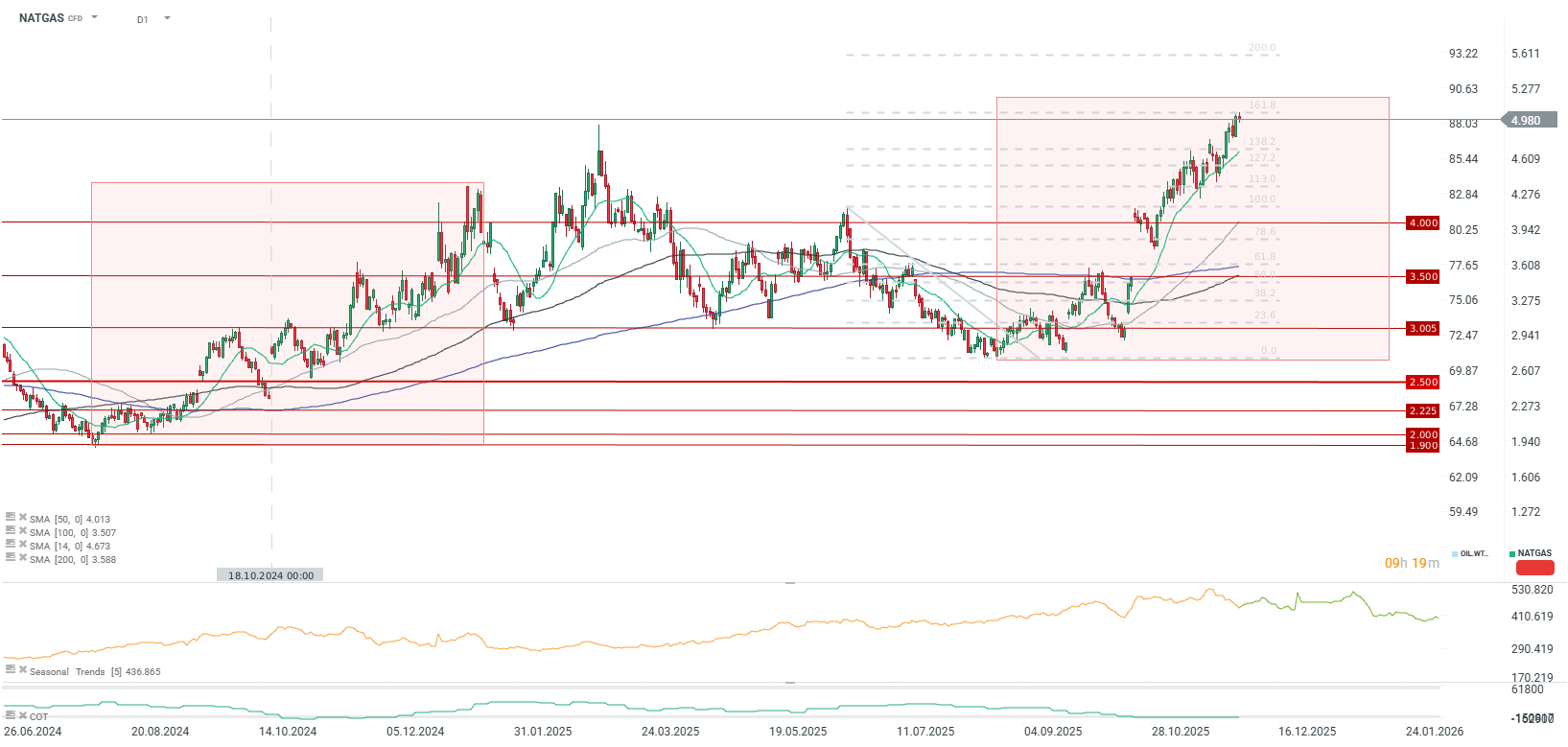

Phân tích kỹ thuật

Giá hiện đang tiến tới vùng 5 USD/MMBTU, trùng với mức Fibonacci 161.8% của sóng giảm lớn trước đó. Giá được hỗ trợ bởi đường trung bình động 14 kỳ, đóng vai trò là hỗ trợ quan trọng trong ngắn hạn. Đáng chú ý, mô hình tăng hiện tại trông rất giống với năm ngoái, dù mức tiêu thụ hiện tại cao hơn so với cùng kỳ năm trước. Biên độ tăng cho thấy đỉnh giá có thể hình thành trong nửa cuối tháng 1. Tuy nhiên, nếu nhu cầu tiêu thụ khí đốt tăng mạnh hơn nữa trong tháng 1 hoặc tháng 2, giá có thể duy trì ở mức cao hơn đáng kể so với hiện tại và lặp lại tình huống năm 2022 - dù quy mô có thể hạn chế hơn.

Tóm tắt thị trường: Cổ phiếu AI và vàng trở lại tâm điểm?

Tin đầu ngày: Nhóm bán dẫn tăng mạnh trong bối cảnh bất ổn địa chính trị

Nhóm công nghệ lấy lại đà tăng 🚀

Mở phiên Mỹ: Cổ phiếu chất bán dẫn thúc đẩy đà phục hồi

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.