Thị trường kim loại quý vừa trải qua một phiên bán tháo mạnh mẽ khi giá vàng giao ngay tại New York đóng cửa giảm 1,13% (tương đương mất 50,9 USD/oz), lùi sâu về mức 4.457,5 USD/oz - mức thấp nhất trong vòng 2 tháng qua. Trong phiên sáng nay, áp lực thanh lý vị thế tiếp tục diễn ra đẩy giá Vàng rớt xuống dưới mốc 4.400 USD/oz (thấp nhất kể từ ngày 27/3), kéo theo đà giảm của giá Bạc xuống còn 71,77 USD/oz. Điều đáng chú ý ở đây là đà giảm sâu này diễn ra trong một bối cảnh nghịch lý: cả hai động lực hỗ trợ truyền thống của vàng là giá dầu thô và đồng USD đều đồng loạt giảm. Thông thường, đồng USD và dầu thô giảm sẽ tạo bệ đỡ cho vàng, nhưng trong phiên này, "quy luật" đó đã hoàn toàn thất bại khi thị trường vàng bị chi phối bởi một nỗi sợ lớn hơn: rủi ro thắt chặt tiền tệ dài hạn từ các ngân hàng trung ương.

Ngày Mỹ - Iran đạt thỏa thuận còn “xa vời”

Thị trường tài chính toàn cầu đang phải chứng kiến một diễn biến vô cùng phức tạp khi truyền thông nhà nước Iran bất ngờ tung ra thông tin về một "thỏa thuận khung" nhằm mở cửa lại eo biển chiến lược Hormuz trong vòng một tháng. Phía Iran tìm cách tạo áp lực dư luận lên Washington bằng cách đặt điều kiện cốt lõi: đổi lại sự thông suốt của tuyến hàng hải năng lượng là việc Mỹ phải rút toàn bộ lực lượng quân sự khỏi các khu vực xung quanh quốc gia này. Tuy nhiên, kỳ vọng của giới đầu tư đã lập tức bị dội một gáo nước lạnh khi Nhà Trắng nhanh chóng lên tiếng phủ nhận hoàn toàn và gọi thông tin từ Tehran là “hoàn toàn thêu dệt”. Động thái bác bỏ quyết liệt này cho thấy hai bên vẫn chưa đạt được bất kỳ sự đồng thuận thực chất nào về mặt an ninh, đồng thời cảnh báo giới đầu tư rằng rủi ro đứt gãy chuỗi cung ứng tại Vùng Vịnh vẫn là một biến số khó lường.

Qũy SPDR Gold Trust "án binh bất động"

Mặc dù thị trường cổ phiếu và trái phiếu vẫn đang lạc quan trước triển vọng lạm phát hiện tại, nhưng thị trường vàng lại thể hiện sự bi quan rõ ràng. Sự phân hóa này phản ánh một thực tế cấu trúc: ngay cả khi eo biển Hormuz được khai thông, giá năng lượng vẫn khó có thể sụt giảm nhanh về mức nền cũ do những tổn thương từ chuỗi cung ứng kéo dài 3 tháng qua. Sự thận trọng này hoàn toàn có cơ sở khi Chủ tịch Fed Minneapolis, ông Neel Kashkari, nhấn mạnh Fed vẫn phải tập trung cao độ vào rủi ro lạm phát đang gia tăng. Giới phân tích tại Zaner Metals nhận định, việc vàng không thể tận dụng lợi thế từ USD yếu và lợi suất giảm là minh chứng cho sự suy giảm niềm tin ngắn hạn; dòng tiền lớn đang tạm thời rút lui để chờ đợi dữ liệu chỉ số giá tiêu dùng cá nhân (PCE) công bố vào hôm nay. Trạng thái đứng ngoài này được thể hiện rõ qua việc quỹ SPDR Gold Trust tiếp tục "án binh bất động", giữ nguyên lượng dự trữ 1.034,9 tấn mà không có bất kỳ hành động bắt đáy nào

Dòng tiền vẫn đang ưu tiên tài sản rủi ro

Trong giai đoạn gần đây, mối tương quan giữa Vàng và thị trường chứng khoán Mỹ đã được thể hiện khá rõ nét. Khi kỳ vọng về việc Fed sẽ sớm nới lỏng chính sách tiền tệ gia tăng, tâm lý lạc quan đã lan rộng trên nhiều nhóm tài sản, từ vàng cho đến cổ phiếu. Tuy nhiên, mối liên kết này hiện đang bắt đầu xuất hiện dấu hiệu phân hóa. Trong khi giá vàng gần như chỉ đi ngang, thậm chí có thời điểm chịu áp lực giảm mạnh, thì chứng khoán Mỹ vẫn liên tục mở rộng chu kỳ tăng và duy trì đà lập đỉnh mới. Động lực chính đến từ mùa báo cáo lợi nhuận quý I tích cực, đặc biệt ở nhóm cổ phiếu bán dẫn và công nghệ. Làn sóng đầu tư vào trí tuệ nhân tạo (AI) tiếp tục trở thành chất xúc tác mạnh, giúp nhóm cổ phiếu chip duy trì sức nóng và đóng vai trò dẫn dắt xu hướng tăng của thị trường.

Những cái tên như NVIDIA, Micron Technology hay Intel đang thu hút dòng tiền rất mạnh nhờ kỳ vọng AI sẽ mở ra một chu kỳ tăng trưởng mới kéo dài nhiều năm. Thậm chí, một số cổ phiếu bán dẫn đã tăng giá gấp nhiều lần chỉ trong thời gian ngắn, phản ánh sự hưng phấn rất lớn của nhà đầu tư đối với lĩnh vực này. Tuy nhiên, chính tốc độ tăng trưởng quá nóng đó cũng đang làm dấy lên những lo ngại về vấn đề định giá. Một số chuyên gia phân tích cảnh báo rằng xu hướng tăng hiện tại của chứng khoán Mỹ đang phụ thuộc quá nhiều vào một nhóm nhỏ cổ phiếu công nghệ vốn hóa lớn, đặc biệt là nhóm bán dẫn. Điều này khiến thị trường trở nên nhạy cảm hơn trước các cú sốc bất ngờ, nhất là nếu kỳ vọng tăng trưởng AI không còn duy trì được tốc độ như hiện tại.

Tóm lại, thị trường chứng khoán Mỹ vẫn đang còn dư địa để tăng trưởng, nhưng khi sự tăng trưởng đó xuất hiện các vết nứt, dòng tiền sẽ tháo chạy hàng loạt để tìm đến sự an toàn. Trong kịch bản như vậy thì Vàng sẽ là bến đỗ hợp lý nhất để nhà đầu tư chọn lựa, lúc đó câu chuyện tăng trưởng của Vàng có thể quay trở lại.

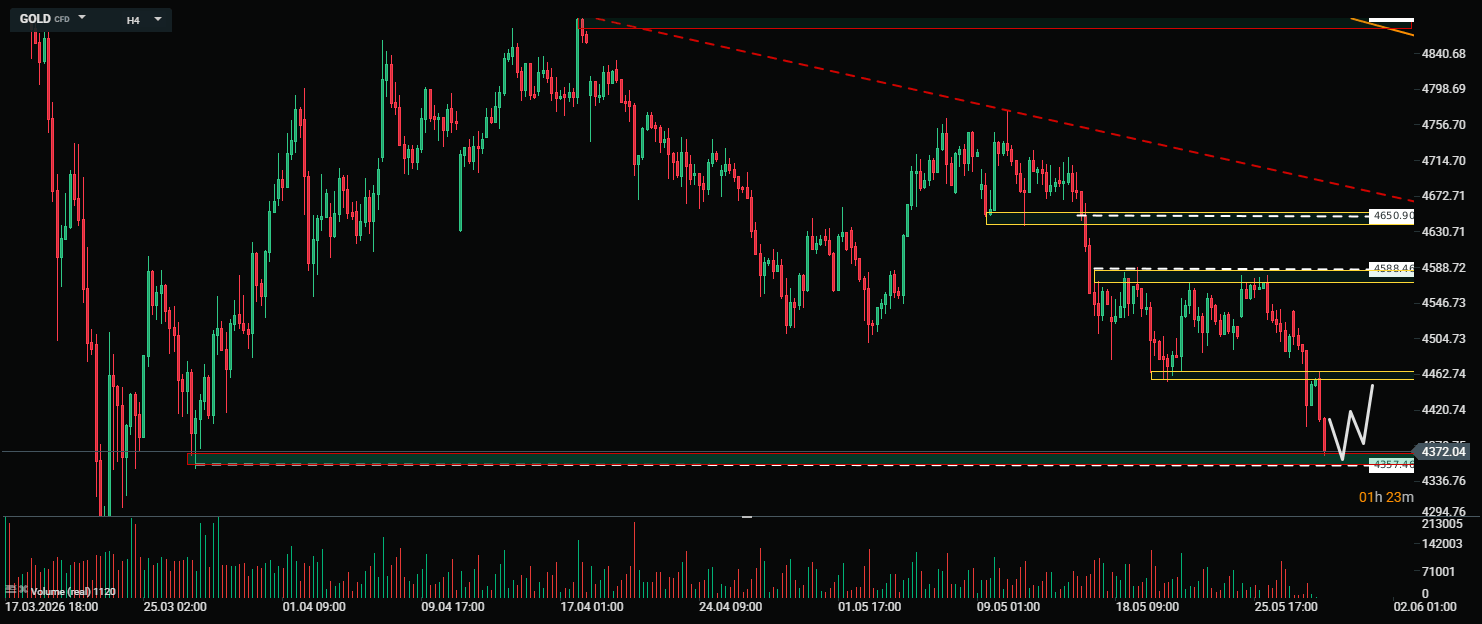

Phân tích kỹ thuật

Nguồn: xStation5

Giá Vàng đã chính thức xuyên thủng mốc 4.400 USD/oz và đang hướng đến tiếp cận vùng đáy 4.350 USD/oz - mức đáy vào cuối tháng 3. Có thể thấy, sau khi mất mốc hỗ trợ 4.400 USD/oz vùng hỗ trợ quan trọng tiếp theo mà nhà đầu tư cần quan tâm là 4.350 USD/oz. Đây cũng được xem như là điểm chốt chặn để phe mua phòng thủ nếu không muốn giá quay lại test đáy 4.300 USD/oz hoặc thậm chí là 4.100 USD/oz. Vì vậy, một nhịp phục hồi trong ngắn hạn để phản ứng với vùng hỗ trợ trên trước khi có một xu hướng rõ ràng.

GOLD - Báo cáo NFP yếu, động lực lớn để giá đảo chiều?

Tóm tắt thị trường: Châu Á ngập sắc xanh - sự lạc quan đang quay trở lại thị trường?

Tin đầu ngày: Vàng tăng vọt 2%, Nasdaq kéo giảm tâm lý Phố Wall

Thay đổi tồn kho khí tự nhiên EIA cao hơn kỳ vọng

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.