Việc bổ sung các công cụ mới dựa trên hợp đồng tương lai hàng hóa cho phép nhà đầu tư giao dịch chính xác hơn theo khu vực địa lý và chất lượng sản phẩm. Dưới đây là diễn biến của các thị trường này và sự khác biệt so với các chỉ số tham chiếu truyền thống:

NATGAS.EU (Khí tự nhiên TTF)

-

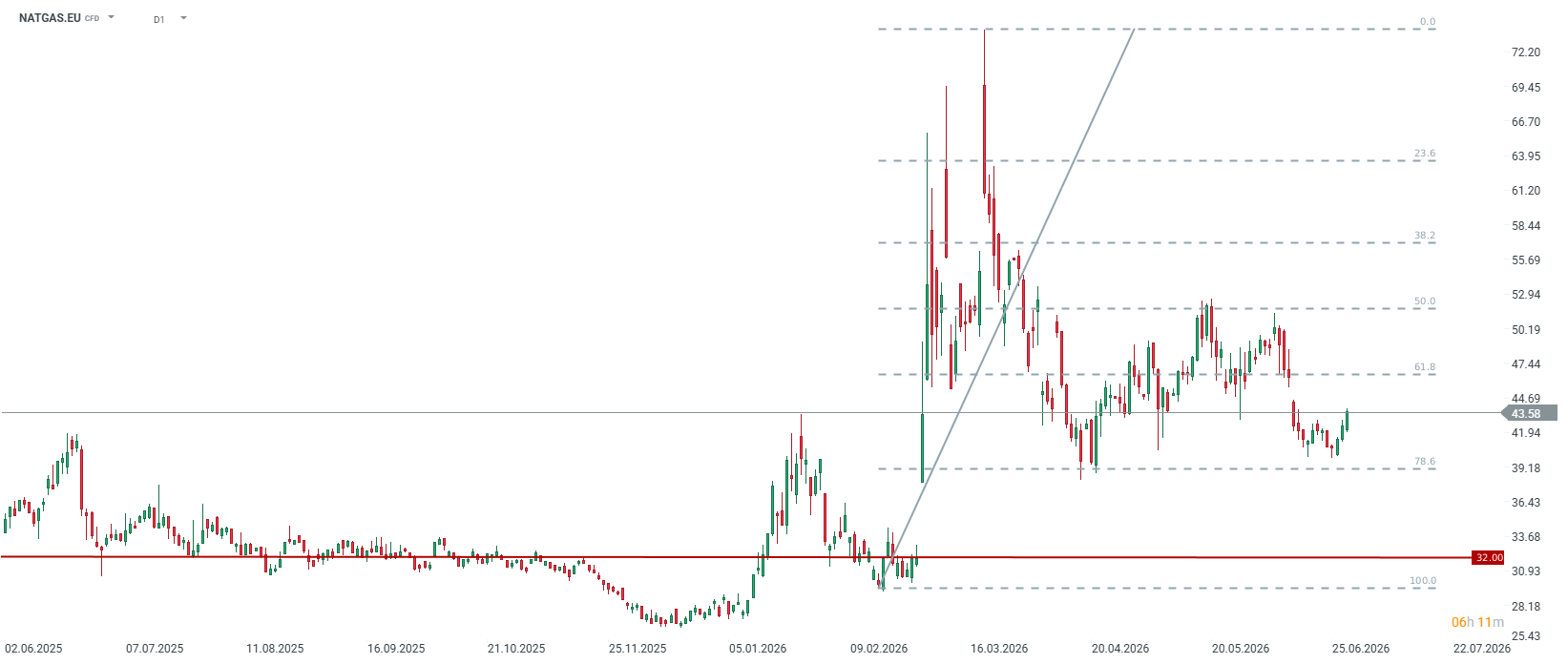

Yếu tố cơ bản: Thị trường khí đốt châu Âu (sàn Hà Lan - TTF) đang chứng kiến sự trở lại của biến động mạnh. Giá trong tháng 6/2026 từng vượt mốc 50 EUR/MWh vào đầu tháng trước khi giảm trở lại quanh 40 EUR/MWh, mức thấp nhất kể từ tháng 4. Động lực chính đến từ sự bất ổn về nguồn cung LNG toàn cầu (vẫn chịu ảnh hưởng từ những căng thẳng logistics gần đây tại Trung Đông) cùng nhu cầu cao do các đợt nắng nóng mùa hè ở châu Âu (các nhà máy điện khí hoạt động với công suất cao để đáp ứng nhu cầu điều hòa). Điều này khiến châu Âu gặp khó khăn trong việc bổ sung lượng khí dự trữ trước mùa đông.

-

Khác biệt so với chỉ số tham chiếu (Henry Hub Mỹ / NATGAS): Henry Hub phản ánh thị trường Mỹ, nơi tồn tại tình trạng dư cung khí đá phiến và hạn chế về hạ tầng xuất khẩu (khí đốt tại Mỹ rẻ và gần như tách biệt với phần còn lại của thế giới). Trong khi đó, NATGAS.EU (TTF) cực kỳ nhạy cảm với các yếu tố địa chính trị toàn cầu. Châu Âu phải cạnh tranh với châu Á để giành từng chuyến LNG, khiến giá TTF thường cao hơn nhiều lần so với Mỹ. Chỉ cần một đường ống từ Na Uy gặp sự cố hoặc một cảng LNG tại Qatar bị gián đoạn cũng có thể khiến giá khí tại châu Âu tăng vọt.

Giá đang quay trở lại xu hướng tăng sau khi kiểm định vùng 40 EUR/MWh. Nguồn: xStation5

Giá đang quay trở lại xu hướng tăng sau khi kiểm định vùng 40 EUR/MWh. Nguồn: xStation5

COFFEE.EU (Cà phê Robusta)

-

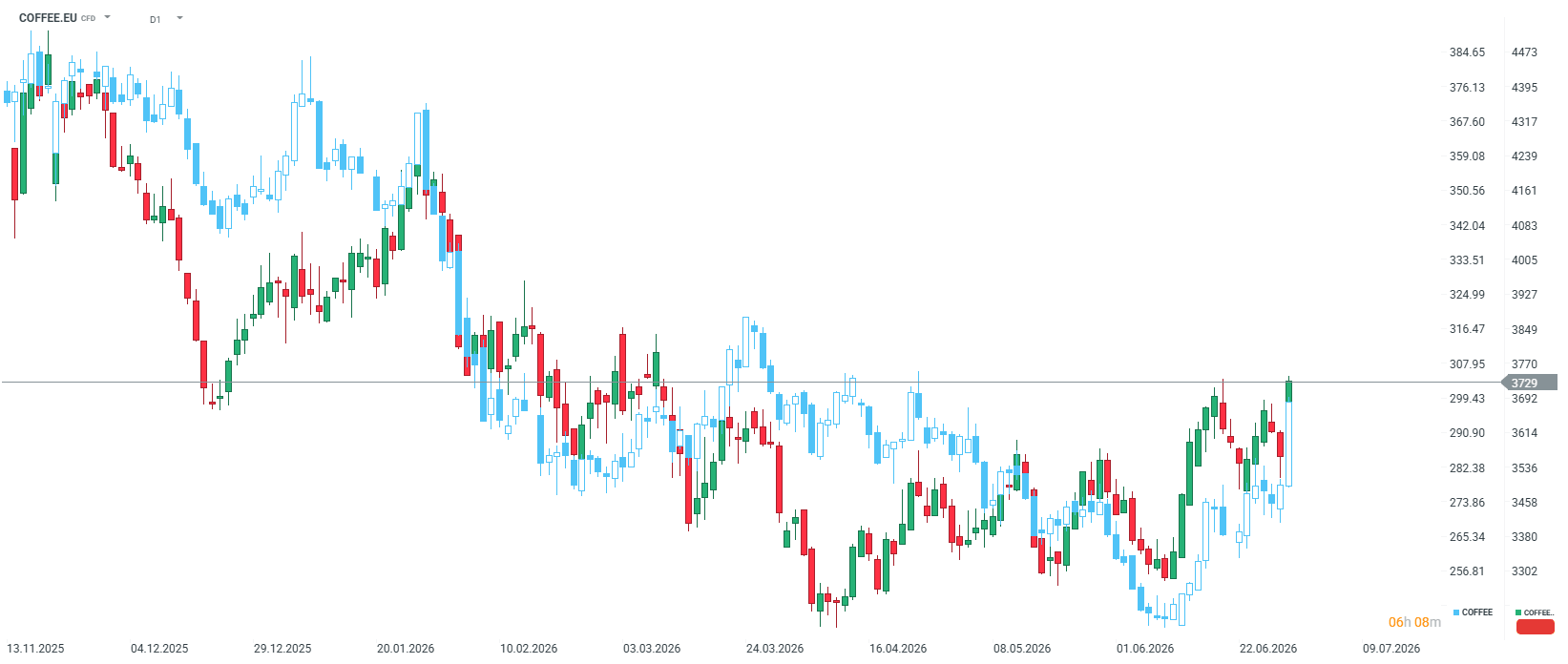

Yếu tố cơ bản: Giá Robusta trên sàn London gần đây ghi nhận nhịp điều chỉnh kỹ thuật (hợp đồng tháng 7 giảm về khoảng 3.500 USD/tấn) khi thị trường kỳ vọng sản lượng từ Indonesia và Brazil sẽ cải thiện. Trước đó, Robusta đã tăng rất mạnh do các đợt hạn hán nghiêm trọng tại Việt Nam – quốc gia sản xuất Robusta lớn nhất thế giới – dưới tác động của El Niño. Nguồn cung Robusta vẫn được đánh giá là rất hạn chế. El Niño có ảnh hưởng lớn đến sản lượng tại châu Á, vì vậy nếu hiện tượng này quay trở lại vào cuối năm nay, giá Robusta có thể biến động mạnh. Thị trường Robusta hiện vẫn trong trạng thái backwardation khá rõ, đặc biệt ở các kỳ hạn gần.

-

Khác biệt so với chỉ số tham chiếu chính (Arabica / COFFEE): Arabica (giao dịch tại New York) là dòng cà phê cao cấp, được trồng ở vùng núi cao chủ yếu tại Mỹ Latinh và có hương vị nhẹ hơn. Trong khi đó, Robusta (giao dịch tại London) dễ trồng hơn, chứa nhiều caffeine hơn và là nguyên liệu chính để sản xuất cà phê hòa tan và các dòng espresso blend. Do khủng hoảng khí hậu tại châu Á, mức chiết khấu truyền thống của Robusta so với Arabica đã thu hẹp đáng kể. Khi giao dịch COFFEE.EU, nhà đầu tư đang đặt cược vào cấu trúc cung cầu và các yếu tố thời tiết tại Việt Nam nhiều hơn là Brazil.

Mặc dù các yếu tố cơ bản khác nhau, Robusta và Arabica vẫn có mức tương quan khá cao. Cần lưu ý rằng Việt Nam là nhà sản xuất Robusta lớn nhất thế giới, Indonesia đứng thứ ba, còn Brazil đứng thứ hai. Nguồn: xStation5

Mặc dù các yếu tố cơ bản khác nhau, Robusta và Arabica vẫn có mức tương quan khá cao. Cần lưu ý rằng Việt Nam là nhà sản xuất Robusta lớn nhất thế giới, Indonesia đứng thứ ba, còn Brazil đứng thứ hai. Nguồn: xStation5

COCOA.EU (Ca cao London)

-

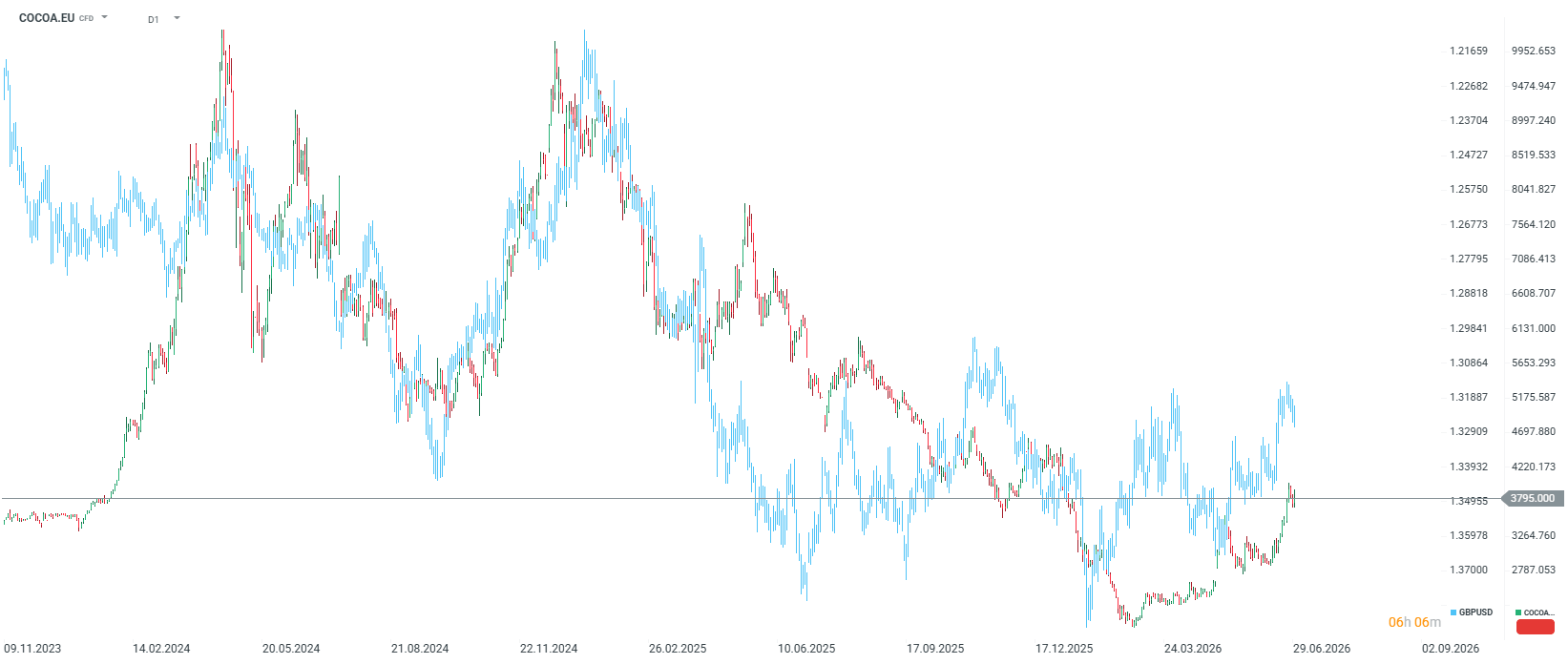

Yếu tố cơ bản: Thị trường ca cao tại London (niêm yết bằng bảng Anh) đang duy trì xu hướng tăng mạnh và kiểm định vùng đỉnh nhiều tháng, gần 4.000 GBP/tấn. Mặc dù xuất khẩu từ Nigeria và Bờ Biển Ngà hiện đang tăng, nhà đầu tư vẫn phản ánh triển vọng kém tích cực của vụ mùa chính niên vụ 2026/2027 tại Tây Phi do thời tiết bất thường, mưa lớn gây cản trở vận chuyển tới các cảng và dịch bệnh trên cây ca cao.

-

Khác biệt so với chỉ số tham chiếu chính (NY Cocoa / COCOA): Chỉ số ca cao chuẩn được giao dịch trên sàn New York bằng USD. Trong khi đó, COCOA.EU là hợp đồng trên sàn ICE Europe tại London, được niêm yết bằng GBP. Điều này đồng nghĩa tỷ giá GBP/USD tác động trực tiếp đến giá hợp đồng và tạo cơ hội giao dịch chênh lệch giá (arbitrage). Ngoài ra, hợp đồng London quy định giao hàng thực tế tại các cảng châu Âu như Rotterdam hay Antwerp. Vì vậy, COCOA.EU phản ứng mạnh hơn với các quy định môi trường và hải quan của EU (chẳng hạn như quy định chống phá rừng EUDR) cũng như mức tồn kho tại châu Âu.

Lịch sử cho thấy đồng bảng Anh có ảnh hưởng đáng kể đến giá ca cao tại London. Nguồn: xStation5

Lịch sử cho thấy đồng bảng Anh có ảnh hưởng đáng kể đến giá ca cao tại London. Nguồn: xStation5

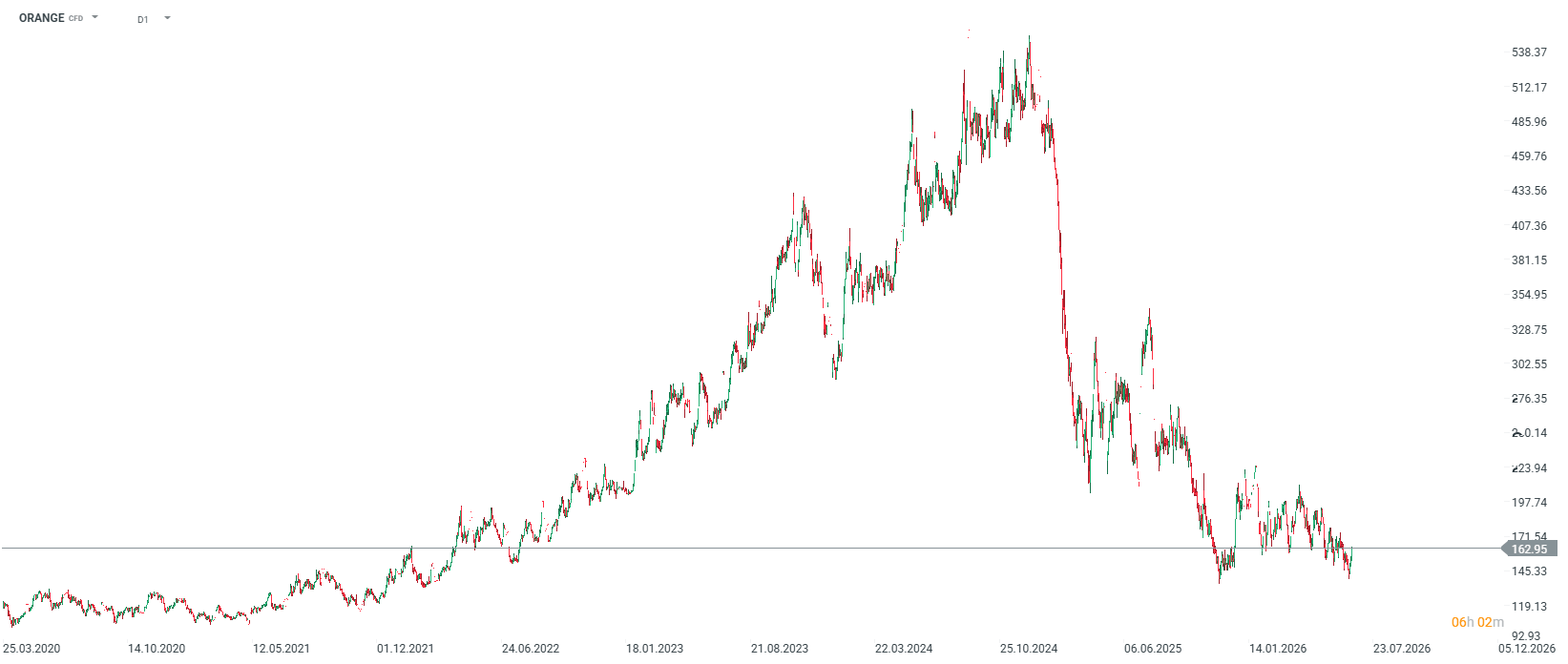

Orange Juice (Nước cam cô đặc)

-

Yếu tố cơ bản: Giá nước cam cô đặc đông lạnh (FCOJ) hiện đang hồi phục sau khi kiểm định vùng 140 cent/pound, mặc dù cần nhớ rằng vào năm 2024 giá từng đạt tới 540 cent/pound do lo ngại về sản lượng cam tại Mỹ. Trong bức tranh dài hạn, thị trường này đã trải qua một cuộc khủng hoảng nguồn cung lịch sử. Các đợt hạn hán và nắng nóng cực đoan tại Brazil cùng sự lây lan của bệnh citrus greening tại bang Florida đã khiến sản lượng toàn cầu sụt giảm mạnh trong những năm gần đây. Hiện tại, những lo ngại đó đã giảm bớt, nhưng thị trường vẫn khá kém thanh khoản với khối lượng giao dịch thấp hơn nhiều so với vài thập kỷ trước.

-

Khác biệt so với các hàng hóa nông sản khác: Nước cam là một trong những thị trường hàng hóa mềm (soft commodities) nhỏ và thanh khoản thấp nhất. Không giống cà phê hay đường với nguồn cung phân bổ tại nhiều quốc gia, thị trường nước cam gần như phụ thuộc hoàn toàn vào hai khu vực: bang São Paulo của Brazil và bang Florida của Mỹ. Bất kỳ biến động thời tiết nào tại hai khu vực này đều có thể tạo ra các khoảng trống giá (gap) lớn và những biến động đầu cơ mạnh hơn nhiều so với các thị trường nông sản lớn khác.

Giá hiện thấp hơn khoảng 70% so với đỉnh gần nhất. Nguồn: xStation5

Giá hiện thấp hơn khoảng 70% so với đỉnh gần nhất. Nguồn: xStation5

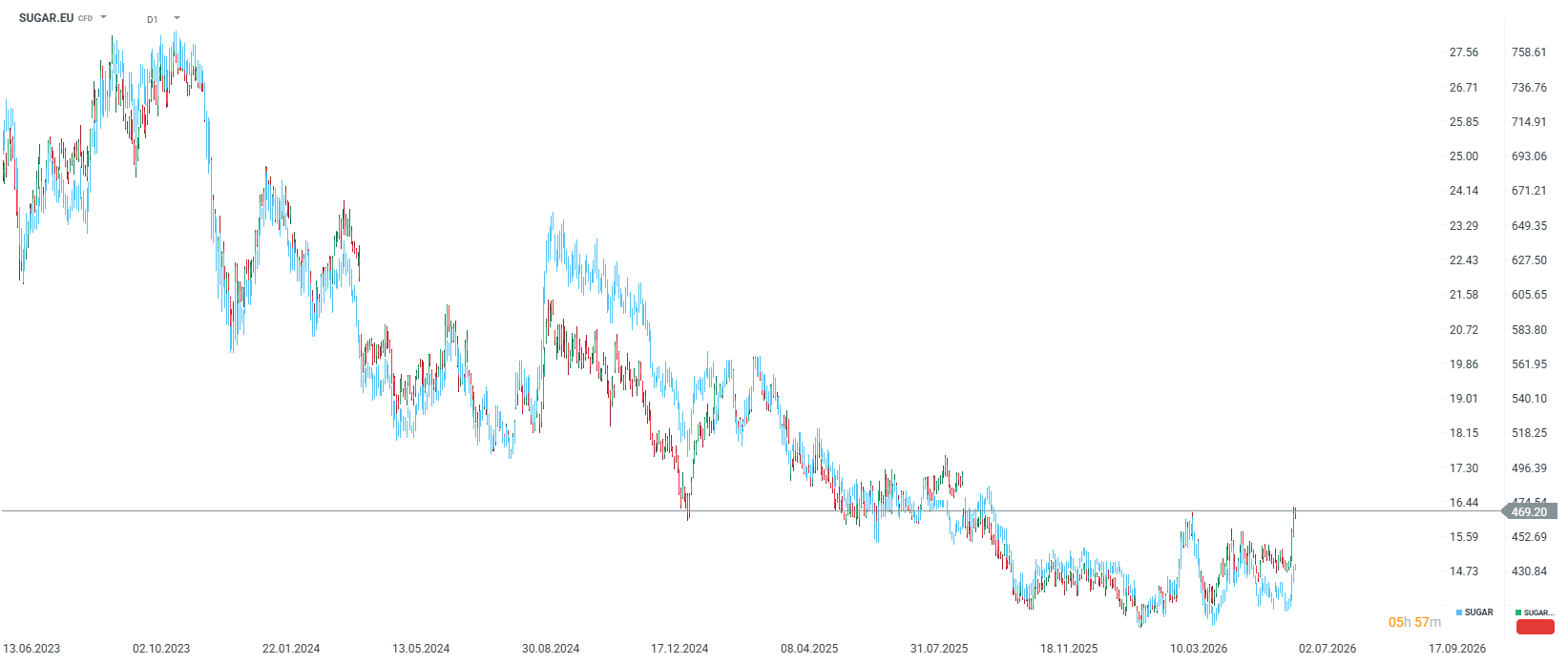

SUGAR.EU (Đường trắng)

-

Yếu tố cơ bản: Thị trường đường trắng (giao dịch trên ICE Europe tại London) đang dao động trong xu hướng đi ngang ổn định. Sau giai đoạn tích lũy quanh 430–440 USD/tấn, giá đã tăng lên gần 470 USD/tấn, mức cao nhất kể từ tháng 9/2025. Cấu trúc đường cong kỳ hạn khá phẳng cho thấy cán cân cung cầu toàn cầu hiện tương đối cân bằng. Yếu tố rủi ro mới thu hút sự chú ý của nhà đầu tư vào cuối tháng 6/2026 là đợt nắng nóng tại các vùng nông nghiệp trọng điểm ở Trung Âu, có thể ảnh hưởng đến năng suất. Trong dài hạn, giá còn được hỗ trợ bởi quyết định của Ấn Độ cấm xuất khẩu đường đến hết tháng 9 nhằm bảo vệ nguồn cung trong nước, cũng như những lo ngại về tác động của thời tiết bất thường đối với vụ mùa tại Thái Lan.

-

Khác biệt so với chỉ số tham chiếu chính (Sugar No.11 / SUGAR): Công cụ SUGAR truyền thống (hợp đồng Sugar No.11 trên sàn New York) phản ánh giá đường thô (chưa tinh luyện), chủ yếu được sản xuất từ mía đường, trong đó Brazil là quốc gia thống trị nguồn cung. Trong khi đó, SUGAR.EU (hợp đồng Sugar No.5 tại London) phản ánh đường trắng tinh luyện, sẵn sàng sử dụng trong ngành thực phẩm. Đáng chú ý, tại châu Âu, đường chủ yếu được sản xuất từ củ cải đường chứ không phải mía. Chênh lệch giá giữa hai thị trường tạo nên cái gọi là white sugar premium, phản ánh lợi nhuận của quá trình tinh luyện. Giao dịch SUGAR.EU đồng nghĩa với việc nhà đầu tư đặt cược vào điều kiện thời tiết tại châu Âu, chi phí năng lượng cho quá trình tinh luyện và các chính sách thương mại của EU, đồng thời mở ra nhiều cơ hội arbitrage so với thị trường đường thô tại Mỹ.

So sánh đường trắng châu Âu và đường thô Mỹ. Nguồn: xStation5

So sánh đường trắng châu Âu và đường thô Mỹ. Nguồn: xStation5

Tin đầu ngày: Đàm phán tại vùng Vịnh thất bại, giá dầu và khí đốt tăng vọt

GOLD - Liệu CPI có góp phần khiến cho Fed “ôn hòa” hơn?

⬆️TTF Gas tăng hơn 6%, tiến gần 58 EUR

Tóm tắt thị trường: Chưa có đột phá tại eo biển Hormuz; Nhà đầu tư phản ứng với báo cáo lợi nhuận của Berkshire Hathaway

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.