Hợp đồng tương lai ca cao trên ICE đang tăng hơn 6% trong ngày hôm nay, vượt mốc 4.100 USD/tấn và ghi nhận một trong những phiên tăng mạnh nhất trong nhiều tuần qua. Chỉ vài ngày trước, nhà đầu tư vẫn tập trung vào nguồn cung gia tăng từ Tây Phi và quá trình phục hồi tồn kho, nhưng thị trường nhanh chóng được nhắc nhở về những rủi ro có thể một lần nữa hạn chế sản lượng trong các vụ mùa sắp tới. Dự báo El Niño, triển vọng xấu đi đối với vụ mùa 2026/27 và số lượng kỷ lục các quỹ đầu tư đặt cược vào đà giảm giá tiếp tục đều đã trở thành tâm điểm.

Các quỹ buộc phải đóng vị thế bán: El Niño đã quay trở lại?

Một trong những động lực chính của đợt tăng hôm nay là cấu trúc kỹ thuật của thị trường. Theo báo cáo Commitment of Traders mới nhất, các quỹ đầu tư đã tăng vị thế bán ròng lên 21.111 hợp đồng vào đầu tháng 6. Đây là mức cao nhất trong hơn ba năm và cho thấy một phần đáng kể thị trường đã đặt cược vào xu hướng giảm tiếp diễn.

Việc tập trung quá nhiều vị thế bán như vậy thường làm gia tăng nguy cơ xuất hiện các nhịp tăng mạnh theo hướng ngược lại. Chỉ cần một chất xúc tác cơ bản hoặc sự thay đổi trong tâm lý thị trường, các nhà đầu tư có thể đồng loạt đóng vị thế bán. Quá trình này, được gọi là short covering, thường tạo ra các đợt tăng giá mạnh trên thị trường hàng hóa.

Đợt phục hồi hôm nay hoàn toàn phù hợp với kịch bản đó. Thị trường đã nhận được một số lý do mới để thận trọng hơn với kỳ vọng nguồn cung sẽ tiếp tục tăng, khiến một số nhà đầu tư quyết định chốt lời các vị thế bán. Nhờ đó, đà tăng càng được khuếch đại.

Yếu tố quan trọng nhất hỗ trợ giá vẫn là triển vọng thời tiết tại Tây Phi. Cơ quan Khí tượng Nhật Bản xác nhận trong tuần này rằng hiện tượng El Niño đã hình thành trên khu vực xích đạo Thái Bình Dương. Đồng thời, Cơ quan Quản lý Khí quyển và Đại dương Quốc gia Mỹ (NOAA) ước tính có 67% xác suất xảy ra một đợt Siêu El Niño (Super El Niño), có thể nằm trong số những đợt mạnh nhất từng được ghi nhận.

Đối với thị trường ca cao, đây là diễn biến có ý nghĩa rất lớn. El Niño thường mang đến điều kiện nóng hơn và khô hơn tại Tây Phi – khu vực chiếm khoảng 70% sản lượng ca cao toàn cầu. Trong những điều kiện như vậy, năng suất ca cao có thể suy giảm đáng kể, đặc biệt nếu thời tiết bất lợi kéo dài trong nhiều tháng.

Ngoài ra, các khảo sát ban đầu cho vụ mùa 2026/27 cho thấy số lượng quả non (cherelle) trên cây ca cao thấp hơn mức trung bình. Đây là một trong những tín hiệu cảnh báo đầu tiên cho thấy vụ thu hoạch chính bắt đầu vào tháng 10 có thể gây thất vọng. Vì vậy, các nhà đầu tư bắt đầu định giá khả năng sự cải thiện nguồn cung hiện nay chỉ mang tính tạm thời.

Dữ liệu từ châu Phi hiện lại kể một câu chuyện hoàn toàn khác

Vào đầu tuần, các lập luận mang tính tiêu cực vẫn chiếm ưu thế trên thị trường. Bờ Biển Ngà ghi nhận sự cải thiện đáng kể về lượng ca cao cập cảng. Kể từ khi niên vụ 2025/26 bắt đầu vào ngày 1/10, khoảng 1,95 triệu tấn ca cao đã được vận chuyển đến các cảng tính đến ngày 7/6.

Con số này cao hơn 18,9% so với cùng kỳ năm trước. Hơn nữa, trong tháng 5, nước này đã nâng dự báo lượng ca cao giao trong cả niên vụ lên 2,2 triệu tấn, từ mức ước tính trước đó 1,8–1,9 triệu tấn. Chính phủ cho rằng điều kiện thời tiết thuận lợi và sản lượng thu hoạch cao hơn kỳ vọng là nguyên nhân chính dẫn đến việc điều chỉnh này.

Một số tổ chức theo dõi thị trường ca cao cũng nhấn mạnh tình hình nguồn cung đang cải thiện. Tổ chức Ca cao Quốc tế (ICCO) ước tính sản lượng ca cao toàn cầu trong niên vụ 2024/25 sẽ tăng 8,3% so với cùng kỳ lên 4,723 triệu tấn. Nếu được xác nhận, đây sẽ là mùa đầu tiên thị trường ca cao toàn cầu thặng dư sau bốn năm liên tiếp thiếu hụt.

Tồn kho đang tăng, nhưng thị trường vẫn chưa thực sự tin tưởng

Một yếu tố tiêu cực khác là sự gia tăng lượng tồn kho được ICE giám sát. Đầu tháng 6, lượng tồn kho trên sàn đã vượt 2,93 triệu bao, đạt mức cao nhất trong khoảng 1,75 năm. Đối với nhiều người tham gia thị trường, điều này cho thấy áp lực nguồn cung đang dần được cải thiện.

Tuy nhiên, một số nhà phân tích cho rằng tồn kho tăng không đồng nghĩa với việc những thách thức mang tính cấu trúc của thị trường đã được giải quyết. Sản xuất ca cao vẫn tập trung rất cao về mặt địa lý, với phần lớn nguồn cung toàn cầu đến từ chỉ một số ít quốc gia Tây Phi.

Trên thực tế, điều này có nghĩa là ngay cả khi tồn kho phục hồi trong ngắn hạn, thị trường vẫn cực kỳ dễ bị tổn thương trước các cú sốc về thời tiết. Nhà đầu tư vẫn còn nhớ rất rõ việc giá ca cao đã phản ứng mạnh như thế nào trong những năm gần đây trước các thông tin về hạn hán, dịch bệnh trên cây trồng và những nút thắt trong chuỗi logistics của khu vực.

Nhu cầu tiêu thụ sô cô la vẫn bền bỉ hơn kỳ vọng

Trong nhiều tháng qua, giá ca cao ở mức cao đã làm dấy lên lo ngại rằng nhu cầu tiêu thụ sô cô la sẽ suy yếu. Tuy nhiên, các dữ liệu gần đây lại cho thấy một bức tranh phức tạp hơn. Báo cáo lợi nhuận của các hãng sô cô la lớn như Hershey và Mondelez đều vượt kỳ vọng, cho thấy người tiêu dùng vẫn chấp nhận mức giá cao hơn đối với các sản phẩm sô cô la.

Trong khi đó, dữ liệu nghiền ca cao lại phản ánh nhu cầu suy yếu ở một số khu vực. Tại Bắc Mỹ, sản lượng nghiền trong quý I giảm 3,8% so với cùng kỳ xuống còn 106.087 tấn. Tại châu Âu, sản lượng nghiền giảm 7,8% xuống 325.895 tấn, thấp hơn kỳ vọng và là mức thấp nhất của quý I trong 17 năm.

Châu Á là ngoại lệ đáng chú ý. Sản lượng nghiền ca cao trong khu vực tăng 5,2% so với cùng kỳ lên 223.503 tấn, bất chấp kỳ vọng thị trường dự báo giảm 6,7%. Điều này cho thấy nhu cầu suy yếu tại các nền kinh tế phát triển đang được bù đắp phần nào bởi mức tiêu thụ gia tăng tại các thị trường mới nổi.

Ngày càng nhiều tổ chức cắt giảm dự báo thặng dư

Mặc dù thị trường về mặt kỹ thuật vẫn đang ở trạng thái thặng dư, nhưng kỳ vọng về quy mô thặng dư này đang liên tục bị thu hẹp. StoneX gần đây đã hạ dự báo thặng dư ca cao toàn cầu trong niên vụ 2026/27 xuống còn 149.000 tấn, từ mức 267.000 tấn dự báo hồi tháng 1. Nguyên nhân chủ yếu là do những lo ngại ngày càng lớn về tác động tiềm tàng của El Niño đối với sản lượng ca cao Tây Phi.

Đồng thời, StoneX cũng hạ dự báo thặng dư niên vụ 2025/26 xuống còn 247.000 tấn, từ mức 287.000 tấn trước đó. Xu hướng tương tự cũng xuất hiện trong các dự báo của ICCO. Cuối tháng 5, tổ chức này đã giảm dự báo thặng dư niên vụ 2024/25 xuống 48.000 tấn, từ mức 75.000 tấn.

Nigeria, quốc gia sản xuất ca cao lớn thứ năm thế giới, cũng đang trở thành một nguồn đáng lo ngại. Xuất khẩu ca cao của nước này trong tháng 4 giảm 20% so với cùng kỳ xuống còn 14.921 tấn. Trong khi đó, Hiệp hội Ca cao Nigeria dự báo sản lượng niên vụ 2025/26 sẽ giảm 11%, xuống còn 305.000 tấn.

Những thách thức về logistics cũng đang góp phần hỗ trợ giá. Các gián đoạn liên quan đến hoạt động vận tải qua eo biển Hormuz tiếp tục làm tăng chi phí vận chuyển, nhiên liệu và bảo hiểm, qua đó nâng tổng chi phí nhập khẩu ca cao trên toàn thế giới.

Các quyết định chính sách của các quốc gia sản xuất cũng vẫn là yếu tố đáng chú ý. Ghana đã cắt giảm gần 30% giá thu mua chính thức dành cho nông dân trước niên vụ 2025/26, trong khi Bờ Biển Ngà giảm 57% mức thanh toán cho nông dân đối với vụ thu hoạch giữa niên vụ bắt đầu từ tháng 3. Hai quốc gia này hiện chiếm hơn một nửa sản lượng ca cao toàn cầu.

Đợt tăng giá hôm nay cho thấy các nhà đầu tư vẫn rất thận trọng trước những dự báo cho rằng nguồn cung sẽ cải thiện bền vững. Bất chấp sản lượng tăng, tồn kho gia tăng và thị trường về mặt kỹ thuật vẫn đang thặng dư, chỉ cần một vài tín hiệu cảnh báo liên quan đến thời tiết cũng đủ để kích hoạt một đợt phục hồi mạnh. Điều này một lần nữa nhắc nhở rằng ca cao vẫn là một trong những loại hàng hóa nhạy cảm nhất với thời tiết và dễ bị gián đoạn nhất trên thế giới.

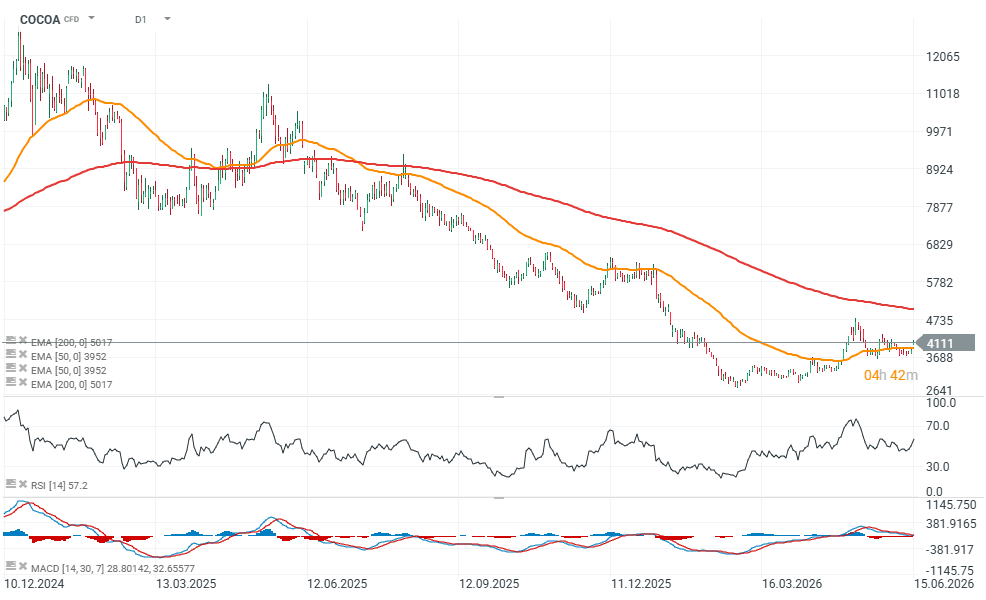

Biểu đồ COCOA (D1)

Nguồn: xStation5

Eryk Szmyd XTB Financial Markets Analyst

Top 3 thị trường đáng chú ý

Tin đầu ngày: Cổ phiếu công nghệ suy yếu trong khi châu Âu khởi sắc nhờ mùa báo cáo và PMI

Giá dầu giảm trước kỳ nghỉ cuối tuần!

CẬP NHẬT MỚI: Khu vực Eurozone phục hồi? PMI tích cực nhưng bị kìm hãm bởi giá dầu và khí đốt cao

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.