- Hợp đồng tương lai lúa mì Chicago đang giao dịch gần mức cao nhất trong hai năm

- Lo ngại về hoạt động xuất khẩu ngũ cốc qua Biển Đen và Biển Azov đang hỗ trợ giá

- Công ty tư vấn IKAR của Nga hiện dự báo xuất khẩu lúa mì trong tháng 7 chỉ đạt 2 triệu tấn, giảm so với dự báo trước đó là 2,5 triệu tấn

- Các công ty vận tải biển đã bắt đầu hạn chế lưu thông tàu qua kênh đào Azov-Don kể từ ngày 10/7

- Điều kiện thời tiết bất lợi đang gây áp lực lên vụ lúa mì tại châu Âu, trong khi hợp đồng tương lai lúa mì Paris đã tăng lên mức cao nhất kể từ tháng 3/2025

- Hợp đồng tương lai lúa mì Chicago đang giao dịch gần mức cao nhất trong hai năm

- Lo ngại về hoạt động xuất khẩu ngũ cốc qua Biển Đen và Biển Azov đang hỗ trợ giá

- Công ty tư vấn IKAR của Nga hiện dự báo xuất khẩu lúa mì trong tháng 7 chỉ đạt 2 triệu tấn, giảm so với dự báo trước đó là 2,5 triệu tấn

- Các công ty vận tải biển đã bắt đầu hạn chế lưu thông tàu qua kênh đào Azov-Don kể từ ngày 10/7

- Điều kiện thời tiết bất lợi đang gây áp lực lên vụ lúa mì tại châu Âu, trong khi hợp đồng tương lai lúa mì Paris đã tăng lên mức cao nhất kể từ tháng 3/2025

Hợp đồng tương lai lúa mì CBOT (WHEAT) đã tăng vượt 680 cent/giạ sau khi xung đột Nga–Ukraine leo thang mạnh trở lại, một lần nữa đe dọa hoạt động xuất khẩu ngũ cốc từ khu vực Biển Đen. Hợp đồng tương lai lúa mì Chicago tăng khoảng 5% chỉ trong một phiên, lên mức cao nhất trong hai năm và hiện đã tăng khoảng 7% kể từ đầu tuần. Các nhà đầu tư hiện đang đánh giá liệu đợt tăng này có đánh dấu sự khởi đầu của một xu hướng tăng bền vững hay chỉ là phản ứng ngắn hạn do rủi ro địa chính trị và hoạt động đóng vị thế bán mạnh của các quỹ đầu cơ.

Điều gì đang thúc đẩy giá lúa mì tăng? Những yếu tố chính nhà đầu tư cần theo dõi

-

Vụ thu hoạch lúa mì của Nga đang chậm hơn năm ngoái từ 7–14 ngày. Nguyên nhân chủ yếu đến từ việc gieo trồng muộn và tình trạng thiếu nhiên liệu diesel, làm chậm tốc độ đưa ngũ cốc ra thị trường xuất khẩu.

-

Các nhà phân tích đã cắt giảm dự báo xuất khẩu lúa mì của Nga trong tháng 7 từ 13–20%. IKAR hiện dự báo xuất khẩu dưới 2 triệu tấn, giảm so với dự báo trước đó là 2,5 triệu tấn, trong khi SovEcon cũng hạ dự báo xuống 2 triệu tấn, tương đương mức giảm 4,8% so với cùng kỳ năm trước.

-

Gián đoạn tại Biển Azov đang làm gia tăng lo ngại về nguồn cung lúa mì toàn cầu. Kể từ ngày 10/7, các công ty vận tải đã hạn chế lưu thông tàu qua kênh đào Azov-Don do nguy cơ bị tấn công ngày càng gia tăng, mặc dù chưa có lệnh cấm hàng hải chính thức.

-

Khoảng 25% lượng ngũ cốc và dầu hướng dương xuất khẩu của Nga được vận chuyển qua các cảng nước nông tại Biển Azov. Trong giai đoạn cao điểm xuất khẩu từ tháng 8 đến tháng 10, các cảng nước sâu ở Biển Đen có thể sẽ không đủ khả năng bù đắp phần công suất bị mất, làm gia tăng nguy cơ chậm trễ giao hàng.

-

Bộ Giao thông Nga cho biết đang triển khai các biện pháp nhằm duy trì hoạt động logistics xuất khẩu, tuy nhiên nhiều thành viên thị trường cảnh báo rằng một số nông dân có thể buộc phải lưu kho lượng lúa mì đã thu hoạch nếu năng lực vận chuyển không đủ.

-

Thời tiết cũng đang trở thành một yếu tố hỗ trợ xu hướng tăng. Bộ Nông nghiệp Pháp dự báo sản lượng lúa mì mềm của nước này sẽ giảm 4% trong năm nay xuống còn khoảng 32 triệu tấn sau nhiều đợt nắng nóng liên tiếp làm giảm năng suất.

-

Năng suất lúa mì trung bình tại Pháp được dự báo đạt 6,93 tấn/ha, thấp hơn khoảng 7% so với năm trước, trong khi nhiệt độ cực đoan cũng có thể đã gây thiệt hại tới một phần ba sản lượng ngô của nước này.

-

Hợp đồng tương lai lúa mì Paris đã tăng lên mức cao nhất kể từ tháng 3/2025, giao dịch trên 225 EUR/tấn, phản ánh những lo ngại ngày càng lớn về nguồn cung ngũ cốc tại châu Âu.

-

Các gián đoạn xuất khẩu tại Nga có thể khiến nhu cầu nhập khẩu chuyển hướng sang Liên minh châu Âu và các khu vực xuất khẩu khác. Đợt tăng giá hiện nay chủ yếu được hỗ trợ bởi rủi ro địa chính trị tại Biển Đen, dự báo xuất khẩu của Nga bị hạ thấp, triển vọng mùa vụ xấu đi tại Pháp và lượng vị thế bán đầu cơ lớn, làm gia tăng khả năng giá tiếp tục tăng mạnh.

Biển Đen một lần nữa trở thành động lực chính của thị trường lúa mì

Sau các cuộc tấn công bằng UAV của Ukraine, Nga đã hạn chế hoạt động hàng hải qua Biển Azov, tuyến đường vận chuyển khoảng 25% lượng ngũ cốc xuất khẩu của Nga. Đồng thời, Nga cũng tiến hành thêm các cuộc tấn công nhằm vào cơ sở hạ tầng cảng tại Odessa, trong khi các cuộc không kích của Mỹ nhằm vào Iran được cho là đã phá hủy một cơ sở lưu trữ lúa mì. Thị trường hàng hóa nhanh chóng phản ánh các rủi ro logistics bởi Nga hiện vẫn là nước xuất khẩu lúa mì lớn nhất thế giới, trong khi Nga và Ukraine cộng lại chiếm một tỷ trọng đáng kể trong thương mại ngũ cốc toàn cầu.

Biển Đen đóng vai trò là hành lang xuất khẩu chiến lược kết nối các nhà sản xuất Đông Âu với người mua tại châu Phi, châu Á và Trung Đông. Ngay cả những gián đoạn một phần trong hoạt động vận tải cũng có thể làm tăng chi phí vận chuyển, trì hoãn giao hàng và đẩy giá lương thực toàn cầu đi lên. Các nhà phân tích cũng cảnh báo rằng những gián đoạn này cuối cùng có thể lan sang hoạt động vận chuyển phân bón và các mặt hàng nông sản khác, từ đó làm gia tăng áp lực lạm phát vượt ra ngoài phạm vi thị trường lúa mì.

Các quỹ đầu cơ đã khuếch đại đà tăng

Các yếu tố địa chính trị chỉ phản ánh một phần câu chuyện. Trước khi đợt tăng giá bắt đầu, các quỹ đầu tư được quản lý (managed money) đang nắm giữ một trong những vị thế bán ròng lớn nhất trên hợp đồng tương lai lúa mì CBOT trong nhiều tháng, phản ánh kỳ vọng phổ biến rằng giá sẽ tiếp tục giảm.

Sự xấu đi đột ngột của tình hình địa chính trị đã buộc nhiều nhà đầu tư phải mua lại các hợp đồng đã bán trước đó nhằm hạn chế thua lỗ. Hoạt động đóng vị thế bán (short covering) thường tạo ra những biến động giá lớn hơn nhiều so với những gì các yếu tố cung – cầu cơ bản có thể lý giải. Sự kết hợp giữa căng thẳng leo thang tại Biển Đen và lượng vị thế bán lớn đã đưa hợp đồng tương lai lúa mì lên mức cao nhất trong hai năm.

Các yếu tố cơ bản vẫn ổn định, nhưng địa chính trị đang dẫn dắt thị trường

Mặc dù giá tăng mạnh, các yếu tố cung tại Mỹ vẫn tương đối tích cực. Theo báo cáo Crop Progress mới nhất của USDA, 67% diện tích lúa mì vụ đông của Mỹ đã được thu hoạch, cao hơn mức trung bình lịch sử; 72% diện tích lúa mì vụ xuân đã trổ bông, và 58% diện tích được đánh giá ở mức tốt đến rất tốt. Điều này cho thấy đợt tăng hiện tại chủ yếu được thúc đẩy bởi rủi ro địa chính trị và vị thế của nhà đầu tư, chứ không phải do triển vọng sản lượng toàn cầu suy giảm.

Nhu cầu xuất khẩu cũng tiếp tục hỗ trợ thị trường. Đài Loan gần đây đã mua khoảng 98.000 tấn lúa mì của Mỹ, xác nhận nhu cầu quốc tế vẫn duy trì tích cực, mặc dù xuất khẩu lúa mì của Liên minh châu Âu trong nửa đầu tháng 7 thấp hơn đôi chút so với cùng kỳ năm trước. Điều này đồng nghĩa, trong ngắn hạn, hướng đi của giá nhiều khả năng sẽ phụ thuộc vào diễn biến tại khu vực Biển Đen hơn là dữ liệu thu hoạch hoặc cán cân cung – cầu ngũ cốc toàn cầu.

Những ngày tới sẽ quyết định liệu các gián đoạn xuất khẩu tại Biển Đen chỉ mang tính tạm thời hay sẽ phát triển thành những hạn chế nguồn cung kéo dài. Nếu Nga tiếp tục duy trì các biện pháp hạn chế vận tải biển hoặc hoạt động quân sự mở rộng sang các cảng và bến xuất khẩu khác, giá lúa mì có thể duy trì ở mức cao. Ngược lại, nếu căng thẳng địa chính trị nhanh chóng hạ nhiệt, thị trường sẽ sớm chuyển sự chú ý trở lại triển vọng mùa vụ thuận lợi và nguồn cung ngũ cốc toàn cầu dồi dào.

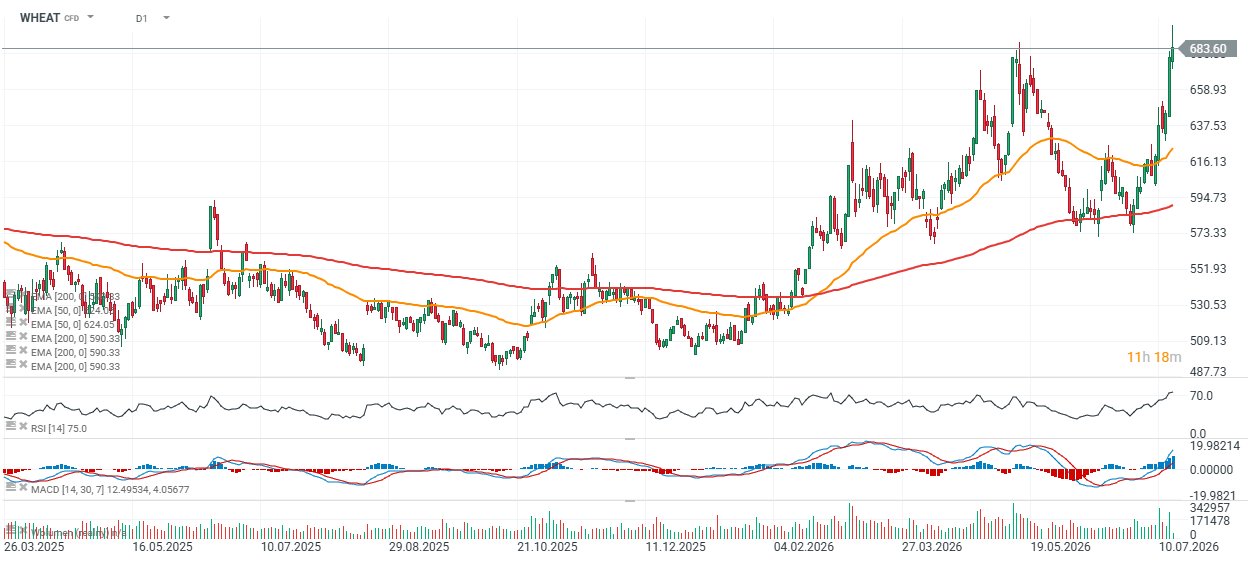

Biểu đồ WHEAT (khung thời gian D1)

Hợp đồng lúa mì CBOT hiện đã tăng ba phiên liên tiếp, với mức tăng trong ba ngày gần tương đương nhịp tăng diễn ra từ ngày 8/5 đến ngày 14/5. Giá hiện đã tiến vào vùng kháng cự quan trọng. Nếu duy trì được đà tăng và vượt 700 cent/giạ, thị trường có thể mở ra một nhịp tăng mới. Tuy nhiên, ở thời điểm hiện tại, khả năng xuất hiện một nhịp điều chỉnh về vùng 640–650 cent cũng là một kịch bản hoàn toàn có thể xảy ra.

Nguồn: xStation5

Thị trường nổi bật: DE40 duy trì gần đỉnh lịch sử! Siemens và Deutsche Telekom tỏa sáng nhờ kết quả kinh doanh!

Lịch kinh tế: Liệu các báo cáo việc làm với số liệu thấp hơn có thể gây áp lực lên Fed ?

Tóm tắt thị trường: Chứng khoán chịu áp lực sau nhịp chốt lời trên Phố Wall, thị trường ngoại hối gần như "đứng im"

Tin đầu ngày: Chỉ số Dow Jones đạt mức cao kỷ lục, trong khi giá vàng và bạc tăng mạnh

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.