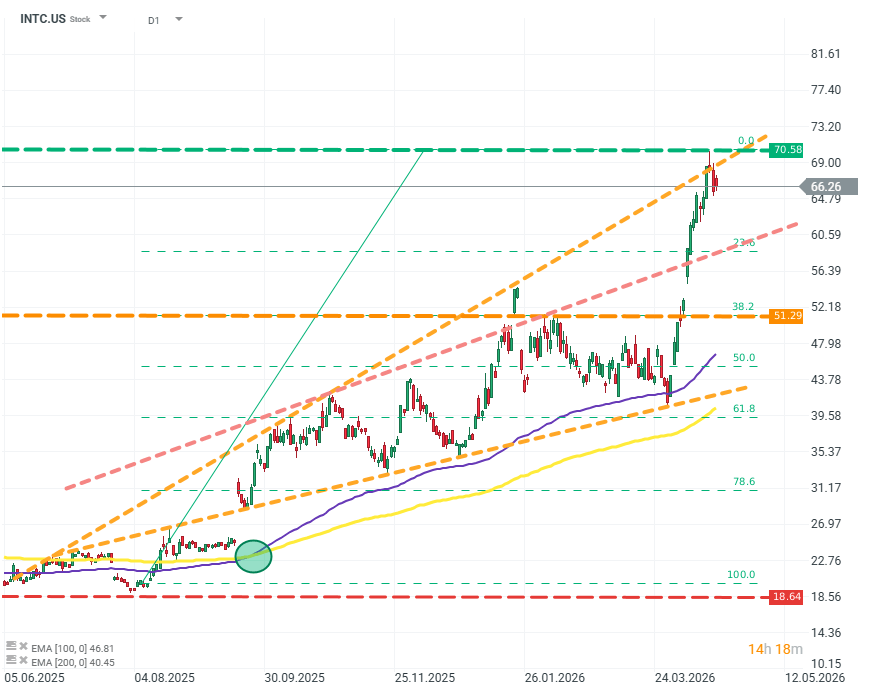

Nhà sản xuất bán dẫn Intel hiện đang giao dịch ở mức định giá cao nhất kể từ bong bóng Dot-Com, chỉ thấp hơn vài USD so với đỉnh lịch sử. Từ đáy năm 2024, cổ phiếu đã tăng hơn 250%; riêng năm nay tăng gần 70%, trong đó phần lớn đà tăng diễn ra chỉ trong 3 tuần gần đây.

INTL.US (D1)

Đợt tăng mới nhất có thể mô tả là mang tính “bùng nổ”: hơn 70% trong chưa đầy một tháng, dù không có thay đổi đáng kể nào về mô hình kinh doanh hay môi trường ngành. Đà tăng chỉ tạm chững lại quanh vùng tâm lý ~70 USD. Intel từng đạt mức định giá tương tự chỉ hai lần trong lịch sử – trong bong bóng dot-com và giai đoạn Covid. Điều này đặt ra câu hỏi liệu cổ phiếu có đang phát tín hiệu về giai đoạn cuối của một bong bóng đầu cơ hay không. Nguồn: xStation5

Động thái này có hợp lý không?

Kỳ vọng thị trường đối với kết quả Q1 2026 tương đối thận trọng so với diễn biến giá cổ phiếu:

-

Doanh thu: trên 13,3 tỷ USD

-

EBITDA: ~3,25 tỷ USD

-

EBIT: ~420 triệu USD

-

EPS điều chỉnh: khoảng 0

Điều đáng chú ý là các con số này hàm ý tăng trưởng âm so với cùng kỳ năm trước. Nếu vậy, điều gì đang thúc đẩy tâm lý thị trường và đà tăng mạnh như vậy?

Hiện tại, thị trường tập trung chủ yếu vào hai yếu tố: Data Center / AI và Intel Foundry

Mặc dù mảng Data Center và AI chỉ chiếm khoảng 30% doanh thu, nhưng lại tạo ra phần lớn (nếu không muốn nói là toàn bộ) lợi nhuận ròng của công ty. Phần còn lại của doanh thu chủ yếu đến từ server và PC, với biên lợi nhuận rất thấp, chỉ khoảng 2%.

Trong khi đó, Intel Foundry vẫn đang thua lỗ. Đây là sáng kiến chiến lược nhằm cung cấp dịch vụ “đóng gói chip” (packaging) – một trong những điểm nghẽn lớn nhất của ngành bán dẫn và là trụ cột trong kế hoạch tăng trưởng dài hạn của Intel.

Điểm quan trọng là yếu tố “dài hạn”. Dù Intel Foundry tạo ra hơn 4 tỷ USD doanh thu, nhưng vẫn lỗ ròng hơn 2 tỷ USD, và do các hạn chế kỹ thuật, tình trạng này khó có thể thay đổi trong ít nhất 4–6 quý tới.

Để đợt tăng gần đây được xem là hợp lý, thị trường cần ít nhất một trong các yếu tố sau:

-

Biên lợi nhuận cao hơn nữa trong mảng Data Center / AI

-

Nâng dự báo (guidance) từ ban lãnh đạo

-

Công bố một hợp đồng lớn mới chưa được công bố trước đó

Tóm lại, nếu không có các yếu tố trên, sẽ rất khó để biện minh cho mức định giá hiện tại của Intel – một công ty vẫn còn nhiều vấn đề cấu trúc, lợi nhuận gần như bằng 0 so với quy mô, và đang đặt cược lớn vào các dự án dài hạn chưa chắc chắn.

Kết quả kinh doanh Texas Instruments: Tăng trưởng nhưng thiếu dòng tiền

Tất cả hoặc không gì cả: Nhận định trước báo cáo lợi nhuận của ServiceNow

SaaS đã giảm quá nhiều? Morgan Stanley cho rằng là có

Mở phiên Mỹ: Thị trường tiếp tục giảm khi lo ngại của nhà đầu tư gia tăng

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.