ĐỊA CHÍNH TRỊ VÀ TRUNG ĐÔNG

• Iran đã đưa ra một đề xuất hòa bình gồm ba giai đoạn, tách riêng vấn đề Eo biển Hormuz khỏi các cuộc đàm phán hạt nhân. Tehran đề xuất trước tiên mở lại eo biển và dỡ bỏ phong tỏa hải quân, sau đó mới tiến hành đàm phán về chương trình hạt nhân. Đề xuất này được chuyển tới Nhà Trắng thông qua các bên trung gian Pakistan.

• Trump bác bỏ logic trong đề xuất của Iran và có ý định duy trì phong tỏa hải quân như đòn bẩy chính. Trong một cuộc phỏng vấn với Fox News, ông cảnh báo rằng cơ sở hạ tầng dầu mỏ của Iran có thể “sụp đổ trong vài ngày” và thiệt hại sẽ “lâu dài và không thể đảo ngược”. Đồng thời, ông cũng cho biết sẵn sàng tiến hành các cuộc điện đàm với Iran.

• Trump đã hủy chuyến đi dự kiến của các đặc phái viên Witkoff và Kushner tới Islamabad, cho rằng đó là lãng phí thời gian do thiếu tiến triển. “Không ai biết ai đang nắm quyền, kể cả chính họ. Chúng ta nắm tất cả các quân bài; họ không có gì!” ông viết trên Truth Social. Bộ Ngoại giao Iran xác nhận không có cuộc gặp nào với Washington được lên kế hoạch.

• Ngoại trưởng Iran Araghchi đang tham gia một loạt hoạt động ngoại giao dày đặc. Sau chuyến thăm Pakistan, ông tới Oman và gặp Quốc vương Haitham ibn Tariq—hai bên thảo luận về việc đảm bảo lưu thông an toàn qua Eo biển Hormuz và đưa ra một “khuôn khổ khả thi” cho giải pháp lâu dài. Iran và Oman đã đồng ý tiếp tục tham vấn. Thứ Hai, Araghchi dự kiến bay tới Moscow để gặp Tổng thống Putin.

• Lệnh ngừng bắn giữa Israel và Lebanon đã sụp đổ—hai bên đang trao đổi các cuộc tấn công bằng rocket, làm tình hình an ninh khu vực xấu đi. Việc gia hạn ba tuần mà Trump công bố tuần trước đã nhanh chóng mất hiệu lực. Hezbollah đang активно phá hoại lệnh ngừng bắn.

• Các báo cáo về một vụ tấn công tàu hàng phía nam eo biển Bab al-Mandab đang làm dấy lên lo ngại về việc mở thêm một mặt trận mới trong xung đột với Iran. Gián đoạn vận tải có thể lan rộng vượt ra ngoài Eo biển Hormuz, ảnh hưởng tới một tuyến thương mại quan trọng khác.

KINH TẾ VÀ DỮ LIỆU VĨ MÔ

• Lợi nhuận công nghiệp Trung Quốc tăng 15.8% so với cùng kỳ trong tháng 3—mức cao nhất kể từ tháng 9/2025. Tính chung quý I, lợi nhuận tăng 15.5% (so với 15.2% trước đó). Động lực chính là làn sóng AI – nhập khẩu chip tăng 54% y/y riêng trong tháng 3, trong khi xuất khẩu tăng 15% trong quý I. Dữ liệu cho thấy ngành công nghiệp Trung Quốc đang chống chịu tốt hơn kỳ vọng trước cú sốc năng lượng, dù tiêu dùng nội địa yếu vẫn là rủi ro cấu trúc.

• Trung Quốc có thể ghi nhận quý đầu tiên kể từ 2021 mà nhập khẩu vượt xuất khẩu—do nhập khẩu chip AI tăng mạnh. Giá sản xuất bắt đầu ổn định sau nhiều năm giảm phát, giúp doanh nghiệp cải thiện biên lợi nhuận. Nguồn năng lượng đa dạng và dự trữ dầu chiến lược giúp Trung Quốc có “bộ đệm” trước cú sốc từ Eo biển Hormuz.

• Một tuần quan trọng đang chờ đợi các ngân hàng trung ương: quyết định của Fed (thứ Tư – có thể là cuộc họp cuối cùng của Powell), ECB và BoE (thứ Năm – dự kiến giữ nguyên lãi suất nhưng để ngỏ khả năng tăng), cùng với BoJ và BoC. Dữ liệu đáng chú ý: PCE, GDP và ISM Manufacturing PMI của Mỹ.

• Ấn Độ đã ký hiệp định thương mại tự do với New Zealand trong khuôn khổ chiến lược FTA toàn cầu của Thủ tướng Modi.

THỊ TRƯỜNG CHỨNG KHOÁN – PHỐ WALL, CHÂU ÂU VÀ CHÂU Á

• S&P 500 và Nasdaq Composite kết thúc tuần trước ở mức cao kỷ lục mới. Tháng 4 đang là giai đoạn phục hồi mạnh—S&P 500 tăng hơn 9% m/m, Nasdaq hơn 15%, Dow hơn 6%. Đà tăng vẫn tiếp diễn bất chấp căng thẳng Trung Đông và lo ngại về chi tiêu AI.

• Hợp đồng tương lai giảm khoảng 0.3% lúc mở cửa sau khi hủy nhiệm vụ tới Islamabad và tiếp tục phong tỏa—vàng tăng, cổ phiếu giảm theo kiểu “risk-off”. Tâm lý đảo chiều sau khi Axios công bố đề xuất hòa bình của Iran – S&P 500 futures quay lại vùng dương (+0.02%), Nasdaq 100 futures +0.17%. Thị trường chuyển sang trạng thái “buy the dip”.

• Thị trường châu Âu dự kiến mở cửa tăng nhẹ – DAX +0.3%, CAC 40 +0.2%, FTSE MIB +0.26%, FTSE 100 đi ngang. Tâm lý được hỗ trợ bởi kỳ vọng đột phá ngoại giao dù bế tắc vẫn kéo dài. Deutsche Börse sẽ công bố kết quả kinh doanh, cùng với dữ liệu niềm tin tiêu dùng GfK của Đức.

• Nikkei 225 tăng 1.24%, nổi bật giữa bối cảnh châu Á biến động trái chiều. Hang Seng giảm 0.34%.

TIỀN TỆ

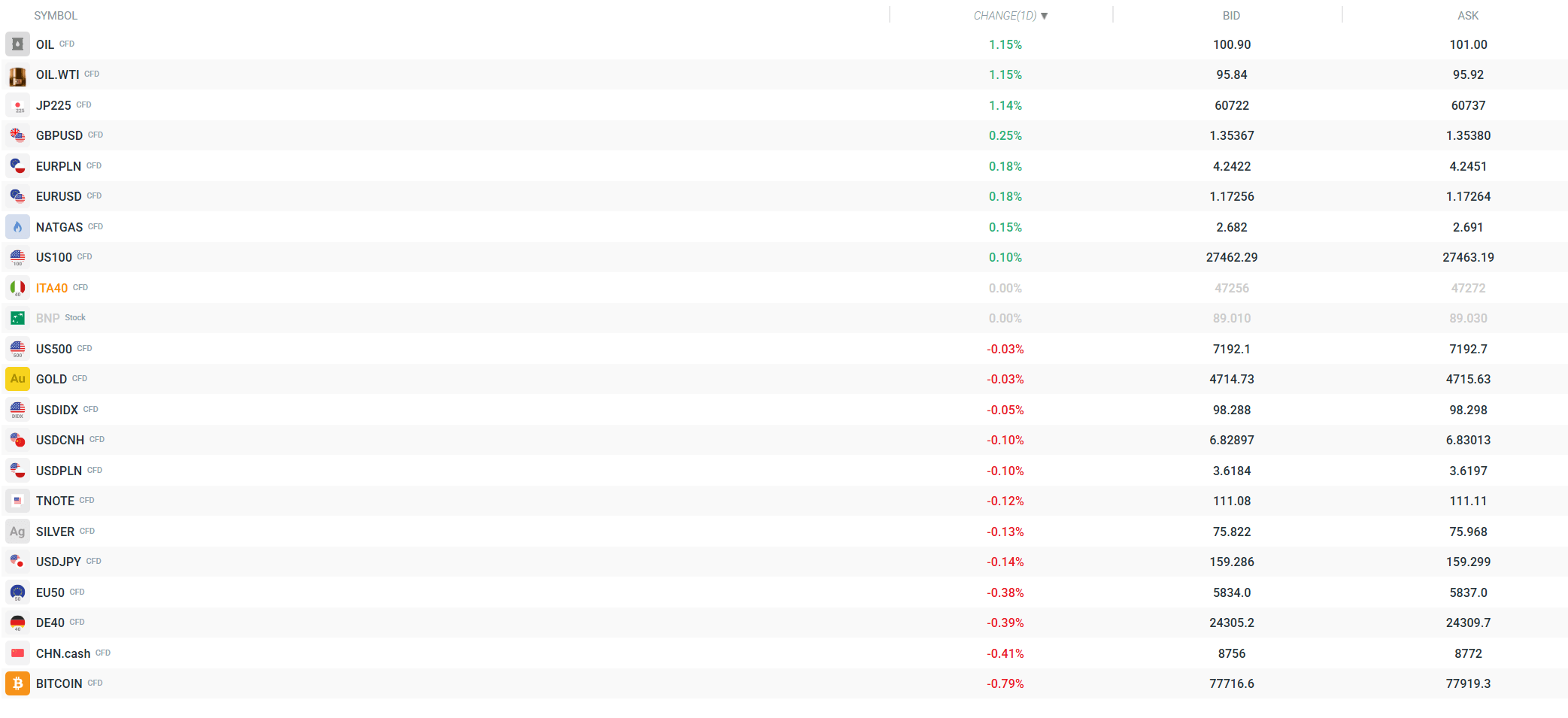

• Đồng USD mở đầu phiên châu Á mạnh hơn nhưng sau đó đảo chiều và suy yếu đáng kể. Chỉ số sức mạnh tiền tệ cho thấy USD là đồng tiền yếu nhất trong ngày, trong khi AUD và NZD mạnh nhất. USDIDX giảm 0.05% xuống khoảng 98.3.

• USDJPY giảm xuống 159.27 (-0.15%) – đồng yên mạnh lên trước quyết định của BOJ (thị trường rất nhạy cảm – dự kiến giữ nguyên lãi suất nhưng có tín hiệu “diều hâu” cho tháng 6). EURUSD tăng 0.18% lên 1.1725, GBPUSD tăng 0.24% lên 1.3537 – bảng Anh đang ở mức mạnh nhất trong nhiều tuần.

HÀNG HÓA

• Giá dầu mở tuần với đà tăng nhưng đã thu hẹp sau khi Iran đưa ra đề xuất mở lại Eo biển Hormuz. Brent tăng 1.28% lên ~101 USD, WTI tăng 1.21% lên ~95.90 USD. WTI giảm từ đỉnh trong ngày 96.68 xuống ~95.35 sau tin ngoại giao. Việc mở lại eo biển mà chưa giải quyết vấn đề hạt nhân có thể gây điều chỉnh mạnh giá dầu.

• Vàng gần như đi ngang (+0.01%) ở ~4,717 USD/ounce—đã xóa phần tăng trước đó khi tâm lý thị trường cải thiện. Bạc tăng 0.21%. Khí tự nhiên tăng 0.11%.

DOANH NGHIỆP\

• Tuần công bố lợi nhuận của “Magnificent Seven” – 5 trong số 7 công ty công nghệ lớn nhất sẽ báo cáo trong tuần cuối tháng 4. Đây là bài kiểm tra quan trọng cho thị trường – S&P 500 và Nasdaq đang ở đỉnh lịch sử, trong khi ngành bán dẫn (SOXX) đã có 17 phiên tăng liên tiếp tuần trước.

TIỀN MÃ HÓA

• Bitcoin giảm 0.41%, giao dịch quanh 78,000 USD. Hội nghị crypto tại Mar-a-Lago hôm thứ Bảy (dành cho 297 holder lớn nhất của memecoin $TRUMP) không tạo được động lực tăng bền vững. Thị trường crypto chịu áp lực từ tâm lý risk-off đầu tuần, dù đã cải thiện sau đề xuất hòa bình của Iran.

NHỮNG GÌ CẦN CHÚ Ý TRONG PHIÊN HÔM NAY

• Trump triệu tập cuộc họp Situation Room với các cố vấn an ninh cấp cao để đánh giá bế tắc với Iran và xem xét bước đi tiếp theo. Bất kỳ thông tin nào từ cuộc họp này có thể gây biến động mạnh—đặc biệt với dầu và hợp đồng tương lai.

• Đề xuất hòa bình của Iran là chất xúc tác chính trong ngày—thị trường phản ứng tích cực, nhưng Trump khẳng định sẽ không dỡ bỏ trừng phạt nếu Iran không nhượng bộ về hạt nhân. Nhà Trắng tuyên bố sẽ không “đàm phán qua truyền thông” và chỉ chấp nhận thỏa thuận ngăn Iran sở hữu vũ khí hạt nhân vĩnh viễn. Bế tắc vẫn tiếp diễn.

• Một tuần quan trọng cho dữ liệu vĩ mô và doanh nghiệp: Fed (thứ Tư – cuộc họp cuối của Powell?), ECB và BoE (thứ Năm), BOJ và BOC. Dữ liệu: PCE, GDP, ISM Manufacturing PMI của Mỹ. 5 công ty “Mag 7” sẽ báo cáo – bất kỳ thất vọng nào ở mức định giá hiện tại có thể kích hoạt điều chỉnh mạnh từ đỉnh lịch sử.

Bạc vượt mốc 59 USD và thu hút dòng tiền trở lại

Thị trường nổi bật 🔼Nasdaq tăng 1,2% khi nhóm cổ phiếu bán dẫn hồi phục

Tin đầu ngày: Trung Quốc thể hiện sức mạnh trong lĩnh vực AI; Anh đang trong giai đoạn cải tổ chính phủ🏛️

🛢️Oil (Brent) giảm xuống dưới mức 90 USD

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.