Carl von Clausewitz, một trong những nhà lý luận quân sự quan trọng nhất trong lịch sử, từng nói rằng: “Chiến tranh chỉ đơn thuần là sự tiếp nối của ngoại giao bằng những phương tiện khác.” Câu nói này mô tả quan hệ giữa Mỹ và Trung Đông một cách đáng kinh ngạc, và trong những tháng gần đây Donald Trump đã biến điều đó thành hiện thực, cho phép thị trường quan sát những cuộc đấu ngoại giao này theo thời gian thực.

Tiếp nối chủ đề từ bài viết này: [LINK], theo thời gian, thị trường có thể sẽ buộc phải làm điều mà họ đã rõ ràng né tránh trong những tháng gần đây: định giá những kịch bản khó khăn và gây tổn thương cho nền kinh tế.

Tóm tắt tình trạng hiện tại của các cuộc đàm phán giữa Iran và Mỹ:

-

Một bản ghi nhớ (memorandum) đã được ký kết về việc chấm dứt xung đột tại Iran. Điều quan trọng là đây là một thỏa thuận, không phải một hiệp ước.

-

Việc chính thức kết thúc chiến tranh dự kiến diễn ra vào ngày 17 tháng 8. Cho đến thời điểm đó, hai bên sẽ cố gắng đạt được đồng thuận về các vấn đề còn tranh cãi, chẳng hạn như tình trạng của chương trình hạt nhân Iran.

-

Đổi lại một loạt nhượng bộ về quân sự, Iran được kỳ vọng sẽ dần được dỡ bỏ các lệnh trừng phạt, được hoàn trả tài sản bị đóng băng và thậm chí nhận được đầu tư.

Cả những nhượng bộ được cho là sẽ thực hiện lẫn việc dỡ bỏ trừng phạt đều tồn tại nhiều vấn đề nghiêm trọng.

-

Về phía các nhượng bộ, không có dấu hiệu nào cho thấy Iran có ý định thu hẹp chương trình hạt nhân của mình dưới bất kỳ hình thức nào. Tehran khẳng định rõ rằng sẽ không có chuyện cho phép các thanh sát viên của Cơ quan Năng lượng Nguyên tử Quốc tế (IAEA) tiếp cận các cơ sở hạt nhân của Iran.

-

Để có thêm bối cảnh: Iran đang phát triển vũ khí hạt nhân. Cộng hòa Hồi giáo thừa nhận đang làm giàu uranium lên khoảng 60%. Phần lớn các lò phản ứng hạt nhân chỉ sử dụng nhiên liệu được làm giàu tối đa 5%, trong khi một số lò phản ứng và thiết bị chuyên dụng sử dụng uranium được làm giàu đến 20%. Mỗi phần trăm làm giàu thêm đều là cuộc chiến giữa con người và các định luật vật lý. Quá trình này rất tốn kém, mất nhiều thời gian và tạo ra một loại vật liệu chỉ có một mục đích sử dụng thực tế: chế tạo vũ khí hạt nhân.

-

Chương trình hạt nhân này là một trong hai công cụ gây sức ép mà Iran đang nắm giữ, đồng thời cũng là mối đe dọa khiến Mỹ không thể hoàn toàn rút khỏi cuộc xung đột.

Về các lệnh trừng phạt, tình hình còn phức tạp hơn.

-

Gác lại các vấn đề ngoại giao và địa chính trị, việc dỡ bỏ trừng phạt cần có sự chấp thuận của Quốc hội Mỹ. Cả hai đảng tại Quốc hội, đặc biệt là Đảng Cộng hòa (phe của Donald Trump), đã dành hàng thập kỷ để từng bước làm suy yếu nền kinh tế Iran kể từ cuộc Cách mạng năm 1979.

-

Rất khó để kỳ vọng họ sẽ đồng ý dỡ bỏ trừng phạt chỉ để cứu vị tổng thống có tỷ lệ ủng hộ thấp nhất trong lịch sử khỏi một thất bại chính trị. Chưa kể đến danh sách các tổ chức liên quan đến khủng bố, trong đó có phần lớn các nhà lãnh đạo Iran.

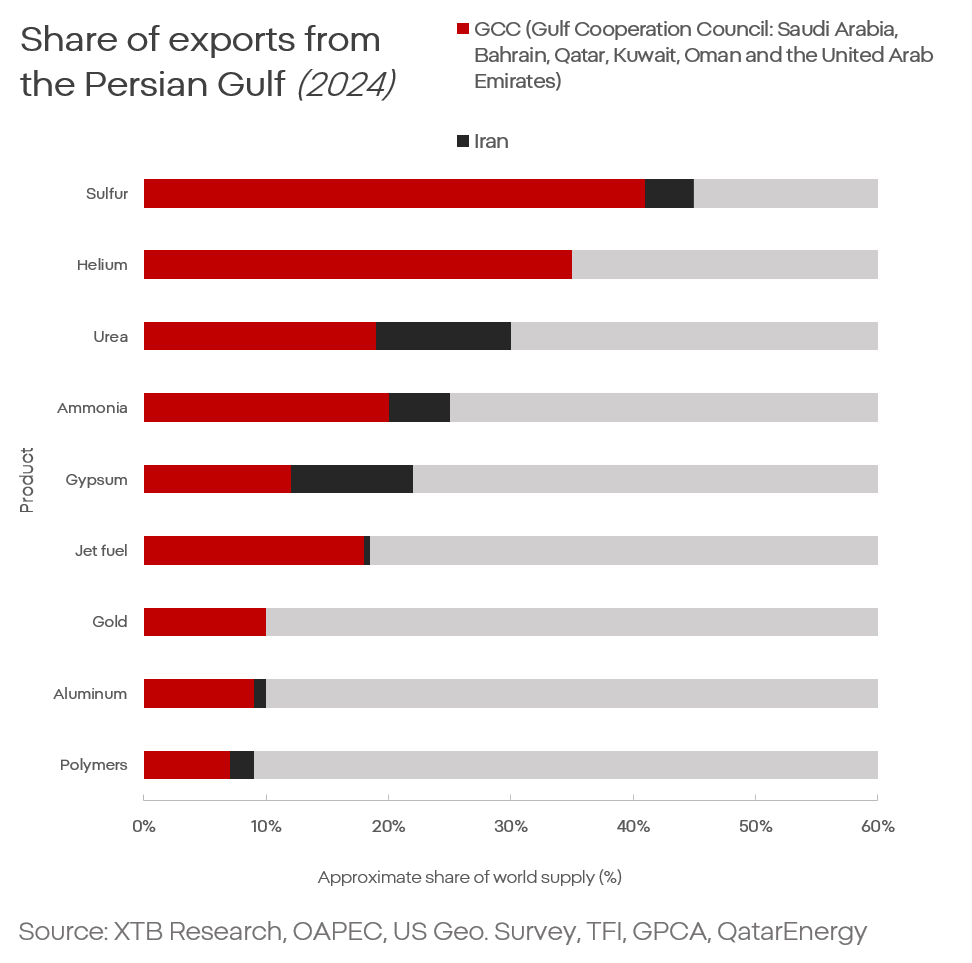

Tỷ trọng khu vực Vùng Vịnh trong thương mại (xuất khẩu) [2024]

Điều này có ý nghĩa gì đối với thị trường: Một cuộc xung đột kéo dài với cường độ tương đối thấp

Điều này dẫn thị trường đến một kết luận duy nhất: một cuộc xung đột kéo dài nhưng có cường độ tương đối thấp. Hiện có khoảng 130 cuộc xung đột vũ trang với nhiều mức độ khác nhau đang diễn ra trên toàn thế giới. Cuộc xung đột liên quan đến Iran không phải là điều đặc biệt. Điều đặc biệt nằm ở chỗ nó diễn ra tại khu vực cung cấp khoảng 25% dầu và khí đốt toàn cầu, 30% nhiên liệu máy bay, 30% heli và khoảng 10% nhôm.

Điều này có ý nghĩa gì đối với nền kinh tế toàn cầu?

Trước hết, chúng ta cần từ bỏ kỳ vọng rằng cuộc xung đột sẽ kết thúc vì áp lực kinh tế và một “cuộc khủng hoảng tận thế” được cho là chắc chắn sẽ xảy ra nếu Eo biển Hormuz tiếp tục bị gián đoạn.

-

Thứ nhất, nền kinh tế toàn cầu ngày nay, đặc biệt là ở châu Âu, phụ thuộc vào nhiên liệu hóa thạch ít hơn nhiều so với trước đây.

Việc nhiên liệu hóa thạch dần bị thay thế bởi năng lượng tái tạo không còn là tầm nhìn lý tưởng của các nhà hoạt động môi trường. Đó là thực tế thị trường và là xu hướng đã kéo dài hàng thập kỷ, đồng thời sẽ tăng tốc khi bất ổn tại Trung Đông leo thang.

-

Thứ hai, những bên chịu thiệt hại lớn nhất nếu Eo biển Hormuz bị phong tỏa không phải là châu Âu (xét trong bối cảnh kinh tế thay vì thị trường tài chính) hay Mỹ, mà là châu Á (và ở mức độ thấp hơn là châu Phi do phụ thuộc vào phân bón).

-

Thứ ba, ngay cả khi Eo biển Hormuz không thể lưu thông, thế giới cũng không hoàn toàn bất lực trước tình trạng thiếu hụt dầu, đặc biệt khi các quốc gia giàu có và phát triển hơn đã chuẩn bị tốt hơn để đối phó với giá năng lượng cao.

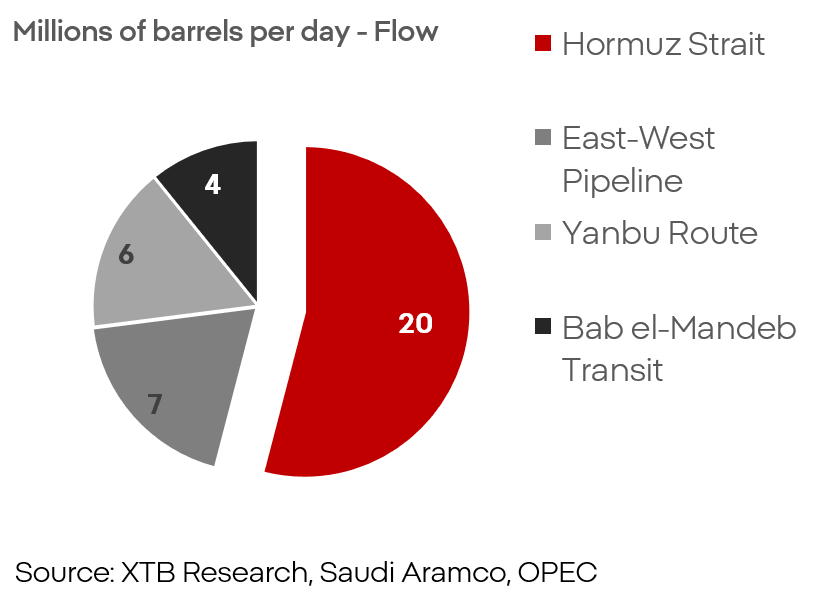

Tỷ trọng các tuyến vận tải trong hoạt động xuất khẩu của các quốc gia Vùng Vịnh

Nếu xét trên cơ sở đó, ngay cả trong kịch bản Eo biển Hormuz bị phong tỏa hoàn toàn và vĩnh viễn, vận tải đường biển cũng chỉ chiếm khoảng 50% tổng khối lượng vận chuyển từ khu vực này. Điều đó có nghĩa cú sốc nguồn cung tiềm tàng sẽ ảnh hưởng tới khoảng 10% nguồn cung toàn cầu, chứ không phải hơn 20%.

Đơn đặt hàng tàu chở dầu siêu lớn VLCC (1995-2026)

Việc thị trường không định giá kịch bản phong tỏa hoàn toàn và lâu dài của eo biển thể hiện rất rõ qua số lượng đơn đặt hàng tàu chở dầu siêu lớn. Quy mô mở rộng đội tàu đang ở mức kỷ lục và các nhà phân tích trong ngành có đủ lý do để tin tưởng. Rủi ro từ lực lượng Iran là có thật, nhưng chưa đủ để họ thực sự kiểm soát hoàn toàn eo biển.

Một tiền lệ cho thấy một khối kinh tế có thể phục hồi nhanh như thế nào sau cú sốc nguồn cung nghiêm trọng chính là cuộc chiến bùng nổ vào năm 2022. Châu Âu cuối cùng đã bị cắt nguồn cung khí đốt khổng lồ, sau đó là dầu mỏ từ Nga. Moscow tin rằng châu Âu sẽ không thể tồn tại về mặt kinh tế nếu thiếu khí đốt Nga. Mặc dù phải trải qua những biến động dữ dội, châu lục này cuối cùng vẫn gần như hoàn toàn tách khỏi nguồn nhập khẩu từ Nga. Tuy nhiên, điều đó không diễn ra mà không gây ra những cú sốc lớn đối với nền kinh tế và thị trường.

Có điều gì đáng lo ngại không?

Câu trả lời chắc chắn là có. Rủi ro là hoàn toàn có thật, nhưng bản chất của nó khác hoàn toàn so với điều mà phần lớn thị trường đang kỳ vọng. Rủi ro không phải là một thảm họa kinh tế hay thị trường ở quy mô như năm 2008. Rủi ro nằm ở áp lực lạm phát kéo dài, phần bù rủi ro cao hơn, chi phí tài chính đắt đỏ hơn, người tiêu dùng suy yếu và tăng trưởng chậm lại. Tình hình hiện nay chưa nghiêm trọng đến mức có thể dẫn đến một “thập kỷ mất mát” như những năm 1970, nhưng áp lực là có thật và sẽ còn kéo dài.

Rủi ro lớn nhất hiện nay nằm ở các biện pháp đối phó và hiệu quả của chúng.

Năng lượng tái tạo và xe điện ngày càng không còn là vấn đề quan điểm hay ý thức hệ, mà trở thành điều kiện để tồn tại, đặc biệt đối với châu Âu và nhiều quốc gia châu Á. Tuy nhiên, các công nghệ này cũng tồn tại nhiều hạn chế và thách thức cần được giải quyết, giống như việc phải giảm sự phụ thuộc vào các quốc gia Vùng Vịnh hoặc Nga.

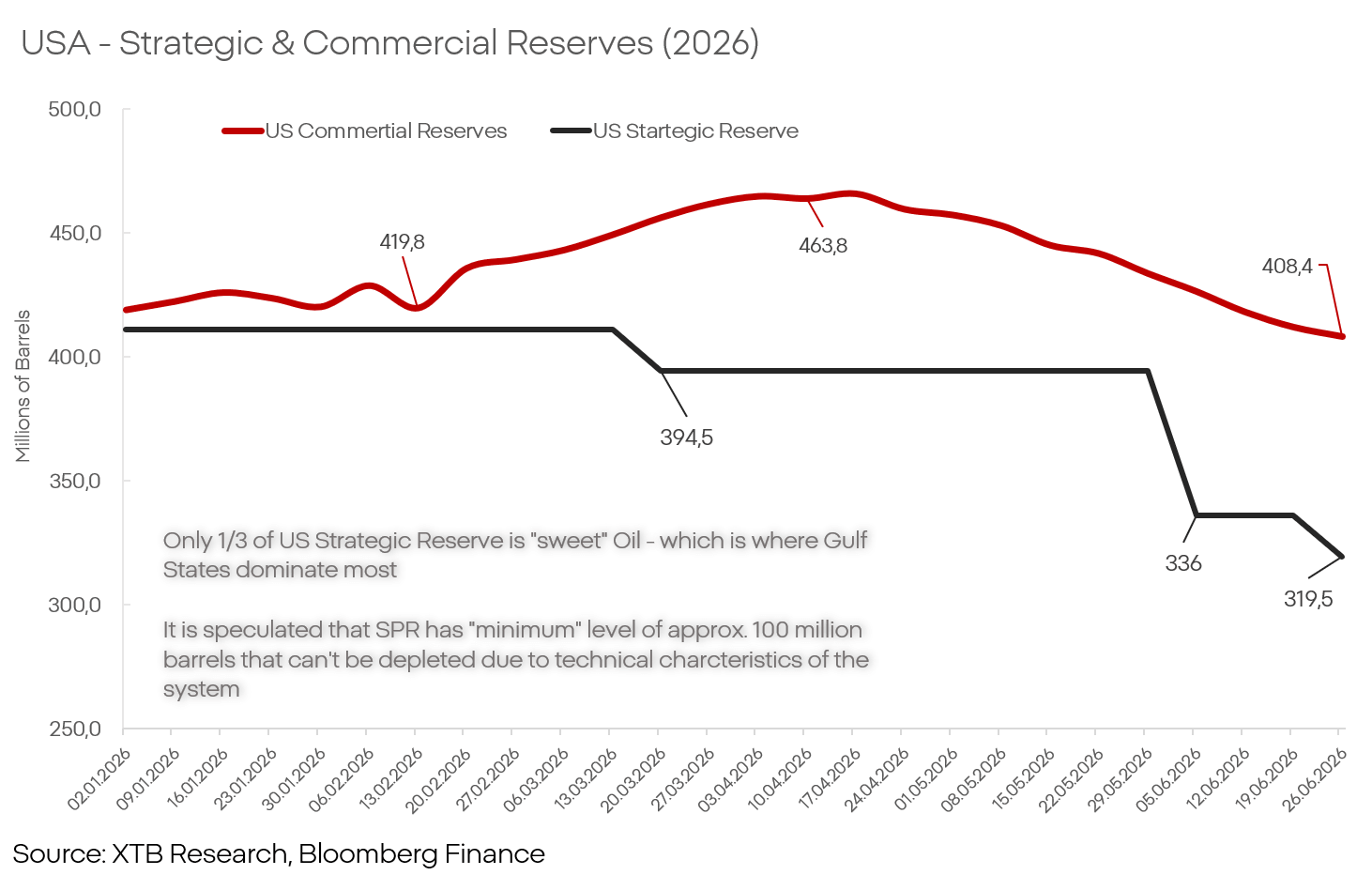

Mỹ: Dự trữ dầu chiến lược và thương mại (2026)

Oil inventories in the US, Europe, or China are sufficient to cushion price increases for several months up to even over a year, but they are not unlimited.

The wild card, again: China

Lượng dự trữ dầu tại Mỹ, châu Âu hay Trung Quốc đủ để làm dịu đà tăng giá trong vài tháng, thậm chí hơn một năm, nhưng không phải là vô hạn.

Trung Quốc là một trong những trụ cột quan trọng nhất của nền kinh tế toàn cầu, nhưng chỉ trong những giai đoạn áp lực lạm phát gia tăng mới thấy rõ các nhà máy Trung Quốc đóng vai trò quan trọng như thế nào trong việc duy trì trạng thái ổn định của nền kinh tế và thị trường.

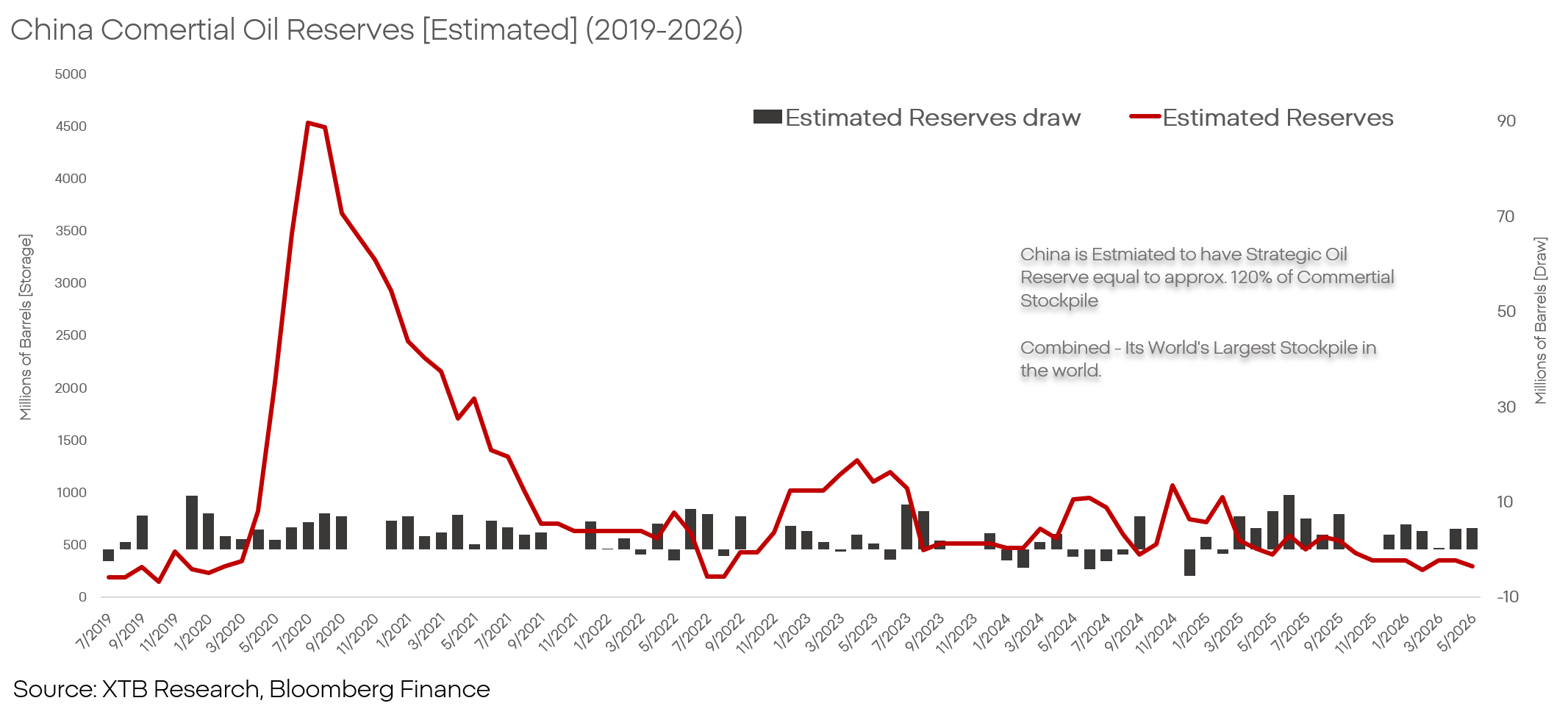

Trung Quốc: Dự trữ dầu thương mại ước tính (2019-2026)

Trung Quốc hiện đang thực hiện một bước đi kinh tế đáng chú ý. Nước này sở hữu lượng dự trữ dầu khổng lồ và kể từ khi xung đột bùng phát, các kho dự trữ này đã được đưa vào sử dụng để nền kinh tế Trung Quốc có thể tiếp tục vận hành bình thường ngay cả khi nguồn cung toàn cầu bị gián đoạn.

Bằng cách duy trì, thậm chí ở một số lĩnh vực còn tăng cường xuất khẩu trong khi sử dụng chính lượng dầu dự trữ của mình, Trung Quốc đang đóng vai trò như một “miếng bọt biển” khổng lồ hấp thụ áp lực lạm phát, đồng thời tiếp tục gia tăng thị phần và loại bỏ các doanh nghiệp không có khả năng tiếp cận nguồn dầu với mức giá “ngoài thị trường”.

Trung Quốc có thể tiếp tục chính sách này hoặc từ bỏ nó theo thời gian. Cả hai kịch bản đều sẽ tạo ra những tác động rất lớn đối với nền kinh tế và thị trường toàn cầu.

Những bên tham gia thị trường

Bất chấp tình hình địa chính trị bất ổn, khó dự đoán trong khu vực cũng như quá trình ra quyết định tại Washington và Tehran, ngày hôm nay chúng ta đã có thể xác định được những bên thắng và thua lớn nhất nếu bất ổn tại Vịnh Ba Tư tiếp tục kéo dài.

Bên hưởng lợi

-

Chevron (CVX.US): Việc các doanh nghiệp khai thác và lọc hóa dầu tăng giá dường như chỉ còn là vấn đề thời gian. Thị trường không thể mãi phớt lờ những doanh nghiệp có vị thế chiến lược như vậy, mặc dù cần lưu ý rằng không phải tất cả các công ty đều giống nhau. Xét về nền tảng cơ bản, Chevron là doanh nghiệp dẫn đầu. Điều này được hỗ trợ không chỉ bởi mức độ tiếp xúc với lĩnh vực chiến lược mà còn nhờ thương vụ mua lại Hess (đa dạng hóa tăng trưởng ngoài lưu vực Permian), các khoản đầu tư tại Guyana và vị thế thuận lợi nhất để khôi phục hoạt động tại Venezuela.

-

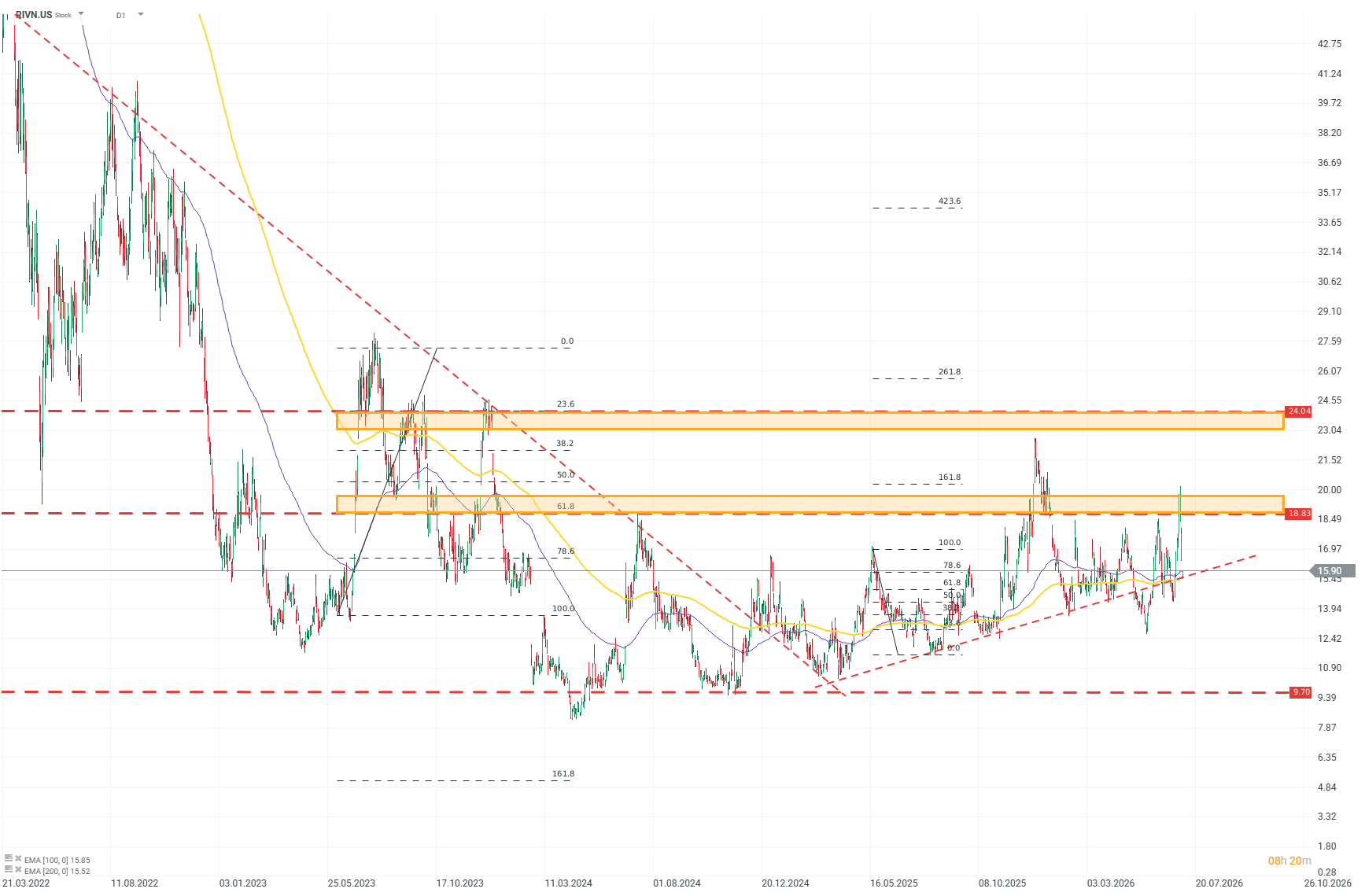

Rivian (RIVN.US): Thị trường xe điện, ngay cả trong điều kiện thuận lợi nhất, vẫn có mức độ cạnh tranh vô cùng khốc liệt. Tập đoàn Tesla, các mẫu EV của những hãng xe truyền thống cùng các thương hiệu Trung Quốc khổng lồ đang kéo biên lợi nhuận của toàn ngành xuống mức rất thấp, không đủ để bù đắp cho rủi ro và chi phí phát triển công nghệ mới. Muốn thành công trong lĩnh vực này, doanh nghiệp phải có một định hướng rõ ràng. Rivian đang sở hữu điều đó.

-

Các giải pháp tự phát triển và cấu trúc doanh nghiệp tinh gọn, linh hoạt giúp công ty khai thác điểm yếu của đối thủ và phản ứng với thị trường theo cách mà các tập đoàn lớn không thể làm được. Trong bối cảnh định giá của Tesla vẫn tách rời khỏi các yếu tố cơ bản, triển vọng ảm đạm của các hãng xe châu Âu và môi trường biên lợi nhuận bị bào mòn bởi các nhà sản xuất Trung Quốc, Rivian có thể trở thành doanh nghiệp dẫn đầu ngành trong những năm tới.

-

Phân tích kỹ thuật Rivian (D1)

Quan sát biểu đồ có thể thấy thị trường đang dần lấy lại niềm tin vào công ty một cách thận trọng nhưng ổn định. Sau khi tạo đáy vào giữa năm 2024, cổ phiếu từng bước xây dựng động lực tăng trưởng và xu hướng này tăng tốc rõ rệt vào cuối năm 2025. Dựa trên các mức Fibonacci, có thể xác định vùng kháng cự mạnh quanh 19 USD, còn mục tiêu tiềm năng nằm quanh 24 USD. Nguồn: xStation5

-

SolarEdge: Công ty đang thay đổi định hướng và mở rộng tham vọng, từ giai đoạn ổn định sang tăng trưởng. Xét trong bối cảnh thị trường hiện nay, khó có thể tưởng tượng thời điểm nào phù hợp hơn. Công ty đang cải thiện kết quả kinh doanh ngay cả khi chịu áp lực lớn từ các đối thủ Trung Quốc. Doanh thu tăng 31% trong năm 2025 sau khi giảm 70% vào năm 2024, và kịch bản năm 2027 của chúng tôi dự báo doanh số tại châu Âu sẽ tăng 20% so với đồng thuận thị trường. Biên lợi nhuận gộp đã tăng lên 17% trong năm 2025. Hồ sơ hoạt động, mô hình kinh doanh và danh mục sản phẩm của công ty khiến SolarEdge trở thành một trong những bên hưởng lợi lớn nhất từ quá trình chuyển đổi của thị trường điện đang diễn ra và ngày càng tăng tốc.

Bên thua cuộc

-

Châu Âu: Bên chịu thiệt hại lớn nhất xét trên phương diện thị trường tài chính nói chung là châu Âu. Sự phụ thuộc sâu rộng vào nhập khẩu sẽ tiếp tục gây áp lực lên kỳ vọng lạm phát, buộc ECB phải duy trì lãi suất cao lâu hơn so với điều mà phần lớn nền kinh tế mong muốn. Hai phân khúc của nền kinh tế châu Âu đặc biệt nhạy cảm:

-

Các hãng xe truyền thống: Những tên tuổi từng dẫn đầu ngành ô tô (BMW, Volkswagen, Stellantis hay Volvo) đã phải vật lộn với những vấn đề nghiêm trọng và không đạt được kết quả như kỳ vọng trong một thời gian dài. Người tiêu dùng suy yếu, tổn hại về danh tiếng, áp lực chi phí và quy định, cùng cuộc cạnh tranh với Trung Quốc mà các nhà sản xuất Mỹ và châu Âu liên tục thất thế. Các công ty Mỹ sẽ chống chịu tốt hơn nhờ thị trường nội địa khổng lồ và chính sách bảo hộ mạnh mẽ, trong khi các nhà sản xuất châu Âu sẽ phải gánh chịu tác động tiêu cực gấp đôi mà gần như không có bất kỳ vùng đệm nào để làm chậm đà suy giảm.

-

Hàng xa xỉ: Các doanh nghiệp xa xỉ (LVMH, Hermès) cho đến gần đây vẫn được coi là những “nhà vô địch” trong việc bảo vệ biên lợi nhuận trước lạm phát, nhưng thị trường chỉ có thể duy trì câu chuyện đó khi Trung Quốc và Trung Đông chưa gặp vấn đề. Động lực tăng trưởng của các công ty này đã chậm lại rõ rệt trong một thời gian, và trong bối cảnh dòng vốn rút khỏi Vùng Vịnh cùng tăng trưởng chậm lại tại Trung Quốc, khả năng duy trì biên lợi nhuận huyền thoại này có thể sẽ chỉ còn là quá khứ

-

Kamil Szczepański

Financial Markets Analyst, XTB

Pháp thách thức Palantir, thị trường phản ứng tiêu cực

Tóm tắt thị trường: Mỹ tạm dừng không kích, nhưng nhóm bán dẫn kéo giảm tâm lý thị trường

Giá dầu giảm trước kỳ nghỉ cuối tuần!

CẬP NHẬT MỚI: Khu vực Eurozone phục hồi? PMI tích cực nhưng bị kìm hãm bởi giá dầu và khí đốt cao

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.