- Điều gì đứng sau lợi nhuận mạnh mẽ này?

- Liệu ngành ngân hàng đầu tư có phản ánh xu hướng của thị trường?

- Những rủi ro của việc tập trung vốn quá mức?

- Điều gì đứng sau lợi nhuận mạnh mẽ này?

- Liệu ngành ngân hàng đầu tư có phản ánh xu hướng của thị trường?

- Những rủi ro của việc tập trung vốn quá mức?

BlackRock, gã khổng lồ nổi tiếng và đôi khi gây tranh cãi trong ngành đầu tư và quản lý tài sản, vừa công bố kết quả kinh doanh. Việc vượt qua cả những kỳ vọng vốn đã rất lạc quan của nhà đầu tư đã đẩy định giá của công ty tiến sát các mức cao kỷ lục lịch sử.

Tuy nhiên, kết quả kinh doanh năm 2025 của BlackRock không chỉ đơn thuần là một cái kết năm thành công đối với nhà quản lý tài sản lớn nhất thế giới. Chúng còn đóng vai trò như một điểm tham chiếu để hiểu cách “trọng tâm” của thị trường tài chính và nền kinh tế đang dịch chuyển: tăng trưởng đang tập trung ở đâu, điều gì đang thúc đẩy hiệu suất mạnh mẽ, và vì sao ngày càng nhiều lĩnh vực kinh tế vận hành theo logic của nhóm khách hàng giàu có thay vì thị trường đại chúng.

BlackRock kết thúc năm với tổng tài sản quản lý (AUM) vượt 14 nghìn tỷ USD. Lợi nhuận trên mỗi cổ phiếu (EPS) quý IV/2025 vượt kỳ vọng thị trường 5%, đạt 13,16 USD, trong khi doanh thu đạt 7 tỷ USD, cao hơn mức dự báo 6,75 tỷ USD.

Một điểm thoạt nhìn có thể gây lo ngại là doanh thu ròng giảm hơn 30% so với cùng kỳ năm trước. Tuy nhiên, đây lại là tín hiệu của tăng trưởng chứ không phải sự suy yếu trong hoạt động kinh doanh. Công ty đang hưởng lợi từ làn sóng M&A bùng nổ và bản thân BlackRock cũng đã mua lại nhiều nền tảng và công ty đầu tư, cải thiện triển vọng tăng trưởng dài hạn nhưng gây áp lực ngắn hạn lên lợi nhuận.

BLK.US (D1)

Nguồn: xStation5

Điều quan trọng nhất không nằm ở các con số tuyệt đối, mà ở cơ cấu của chúng. Dòng vốn vào quỹ đạt mức kỷ lục, thị trường quản lý tài sản cho khách hàng giàu có tăng trưởng nhanh, cùng với việc mở rộng các sản phẩm nhắm tới nhóm khách hàng cá nhân có tài sản lớn cho thấy mô hình kinh doanh dựa trên quy mô, dữ liệu và khả năng tiếp cận vốn đang tạo ra lợi thế gần như không thể cạnh tranh.

Đặc biệt đáng chú ý là sự dịch chuyển tăng trưởng sang các sản phẩm biên lợi nhuận cao. Các quỹ tín dụng tư nhân, hạ tầng giao dịch và các chiến lược đầu tư chủ động được phân phối dưới dạng quỹ giúp BlackRock phần nào thoát khỏi áp lực kéo dài nhiều năm về việc phải giảm phí trong mảng quản lý thụ động.

Ngân hàng đầu tư vượt trội so với ngân hàng thương mại

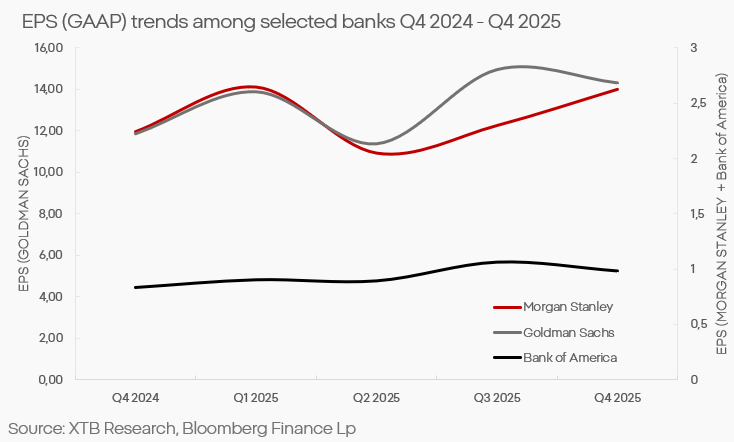

Sự chuyển dịch mang tính hệ thống của nền kinh tế và thị trường thể hiện rõ ở đâu? Cả Goldman Sachs và Morgan Stanley đều cho thấy khả năng chống chịu tốt trong các quý gần đây, thậm chí có sự phục hồi rõ rệt ở một số mảng. Ngân hàng đầu tư, quản lý tài sản và dịch vụ dành cho khách hàng giàu có đang hoạt động tốt hơn hẳn so với mô hình ngân hàng truyền thống dựa trên huy động và cho vay.

Sự tương phản với các ngân hàng thương mại là rất rõ ràng. Biên lợi nhuận từng được hưởng lợi từ lãi suất cao đang bắt đầu thu hẹp, trong khi rủi ro tín dụng tăng mạnh ở nhóm khách hàng có năng lực tài chính thấp. Những yếu tố này khiến các ngân hàng tập trung vào thị trường đại chúng ngày càng tụt lại phía sau.

Ngân hàng đầu tư vận hành trong một “thế giới khác”. Doanh thu của họ phụ thuộc nhiều hơn vào hoạt động thị trường, tư vấn, phát hành chứng khoán và quản lý tài sản. Khách hàng giàu có và các tổ chức lớn được hưởng lợi từ “hiệu ứng của cải”: giá trị tài sản tăng, biên lợi nhuận doanh nghiệp mở rộng, và lãi suất thấp cho phép thực hiện các khoản đầu tư ngày càng lớn và rủi ro hơn.

Top 6 công ty (vốn hóa thị trường) trên thị trường vốn, lợi nhuận trung bình ~34%. Nguồn: xStation5

Top 6 công ty tài chính tiêu dùng (theo giá trị vốn hóa thị trường), lợi nhuận trung bình ~28%. Nguồn: xStation5

Sự phân hóa kết quả giữa các nhóm ngành phản ánh xu hướng tập trung nguồn lực ngày càng cực đoan trong nền kinh tế. Một tỷ trọng ngày càng lớn tài sản tài chính nằm trong tay một nhóm nhỏ các tổ chức và hộ gia đình. Nhóm này không chỉ tạo ra phần lớn nhu cầu đầu tư, mà ngày càng chi phối cả nhu cầu tiêu dùng — điều cũng thể hiện rõ trong kết quả kinh doanh của nhiều doanh nghiệp ngoài lĩnh vực tài chính.

Cuộc đua giành khách hàng giàu có

Một ví dụ điển hình là ngành hàng không. Trong nhiều năm, các hãng cạnh tranh chủ yếu bằng giá và sản lượng; nay họ đang chuyển dần sang tối đa hóa doanh thu trên mỗi hành khách. Phân khúc cao cấp, chương trình khách hàng thân thiết và các dịch vụ bổ sung đã trở thành yếu tố quyết định lợi nhuận của cả đội bay.

Tuy nhiên, không phải ngành nào cũng có thể thích nghi với logic này. Bất động sản thương mại phụ thuộc vào hoạt động kinh tế thực và nhu cầu từ doanh nghiệp. Chủ sở hữu các tòa nhà văn phòng đang mắc kẹt trong “cái bẫy vĩ mô” của làm việc từ xa, cắt giảm nhân sự chưa từng có và xu hướng dịch chuyển hoạt động ra nước ngoài. Lĩnh vực này tiếp tục là gánh nặng đối với nhiều ngân hàng nhỏ, làm gia tăng khoảng cách trong ngành.

Bán lẻ biên lợi nhuận thấp cũng có rất ít dư địa để “chọn lọc” khách hàng hay tăng giá mà không mất sản lượng. Dù từng tận dụng làn sóng lạm phát để tăng cả lợi nhuận lẫn biên lợi nhuận, nhưng điều đó chỉ mang tính tạm thời. Hiện nay, nhiều doanh nghiệp trong lĩnh vực này ngày càng khó đạt được kết quả khả quan.

Chính ở những ngành này, sự lệch pha giữa dữ liệu vĩ mô tích cực và thực trạng kinh tế yếu kém bộc lộ nhanh nhất. Các chỉ số tài chính tăng cao trong khi phần lớn doanh nghiệp vẫn hoạt động trong điều kiện trì trệ hoặc suy thoái.

Tập trung vốn và rủi ro hệ thống

Sự tích lũy vốn mang tính cấu trúc dẫn tới mức độ tập trung ngày càng lớn, làm méo mó các dữ liệu kinh tế vĩ mô. Tăng trưởng tài sản tài chính và lợi nhuận của các tổ chức phục vụ khách hàng giàu có không nhất thiết chuyển hóa thành tăng trưởng kinh tế diện rộng; thường thì xu hướng ngược lại mới xảy ra. Đồng thời, việc tập trung các quyết định đầu tư vào tay một số ít “người chơi” toàn cầu làm gia tăng rủi ro hệ thống lên mức đáng báo động. Điều này đặc biệt quan trọng trong bối cảnh các thị trường “tư nhân” đang nắm giữ ngày càng nhiều tài sản toàn cầu, có khẩu vị rủi ro cao hơn nhiều nhưng lại thiếu sự giám sát chặt chẽ.

Thị trường hai tốc độ

Kết quả của BlackRock và các ngân hàng đầu tư giờ đây đóng vai trò như phong vũ biểu cho tình trạng của hệ thống tài chính, cho thấy hướng đi của thị trường và nền kinh tế. Nhóm xã hội giàu có và các nhà đầu tư tổ chức đã tập trung vốn ở mức độ khiến họ phải tìm kiếm những tài sản ngày càng “dị biệt”, chấp nhận rủi ro cao hơn và làm sai lệch nhận thức về rủi ro.

Các công ty không sẵn sàng hoặc không thể xoay trục sang các dịch vụ biên lợi nhuận cao dành cho khách hàng giàu có sẽ phải đối mặt với nhu cầu và đầu tư suy giảm, tạo ra một vòng xoáy tự củng cố. Trong khi đó, dữ liệu méo mó về tiêu dùng và nhu cầu trong nền kinh tế tiếp tục nuôi dưỡng các mô hình thiếu chiều sâu, khiến các nhà hoạch định chính sách tiền tệ ngày càng xa rời thực tế kinh tế - qua đó khuếch đại rủi ro hệ thống.

Lạm phát lõi khu vực đồng euro cao hơn kỳ vọng! EUR/USD đối mặt vùng kháng cự quan trọng!

Thị trường nổi bật: EUR/USD sau cuộc họp của Fed. Thị trường giảm kỳ vọng về các đợt tăng lãi suất tiếp theo

Lịch kinh tế: Dữ liệu lạm phát quan trọng tại châu Âu và kết quả kinh doanh của các "ông lớn" dầu khí

Tóm tắt thị trường: AI Thúc Đẩy Đà Phục Hồi. Cổ Phiếu Công Nghệ Trở Lại Mạnh Mẽ

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.