Các quốc gia vùng Vịnh Ba Tư đang đẩy nhanh việc xây dựng các đường ống và cảng biển, đồng thời liên tục đưa ra những ý tưởng mới nhằm tránh phụ thuộc vào eo biển Hormuz. Các dự án này khả thi về mặt kỹ thuật và tài chính, nhưng sẽ không thể giải quyết cuộc khủng hoảng hiện tại.

Ngay cả khi công việc bắt đầu ngay lập tức, sự gia tăng đáng kể về công suất xuất khẩu thay thế nhiều khả năng chỉ xuất hiện vào năm 2027, trong khi việc tái cấu trúc toàn diện hơn hệ thống khu vực sẽ kéo dài đến cuối thập kỷ.

Trong khi dầu mỏ và các loại nhiên liệu khác có thể hưởng lợi từ các tuyến đường thay thế hiện có và trong tương lai, khí LNG của Qatar vẫn bị cắt đứt khỏi thị trường, còn triển vọng về các hành lang xuất khẩu thay thế vẫn rất hạn chế.

Hiện tại, chỉ có Saudi Arabia và Các Tiểu vương quốc Ả Rập Thống nhất (UAE) sở hữu các tuyến xuất khẩu quy mô lớn đang hoạt động và không đi qua Hormuz. Tổng công suất của hai quốc gia này vào khoảng 6 đến 7 triệu thùng/ngày. Điều này giúp giảm bớt cú sốc nguồn cung nhưng không thể giải quyết hoàn toàn vấn đề.

Ngay cả khi eo biển Hormuz bị đóng cửa hoàn toàn, vẫn tồn tại các tuyến đường thay thế có thể vận chuyển khoảng 40% lượng xuất khẩu từ khu vực Vịnh Ba Tư với mức độ hiệu quả khác nhau. Trên thực tế, điều đó có nghĩa là trong khoảng 20-30% nguồn cung nhiên liệu hoặc phân bón toàn cầu trước đây do các quốc gia vùng Vịnh cung cấp, chỉ khoảng 15% đã biến mất khỏi thị trường. Đây vẫn là một diễn biến bất lợi, nhưng không nghiêm trọng như nhiều người có thể tưởng.

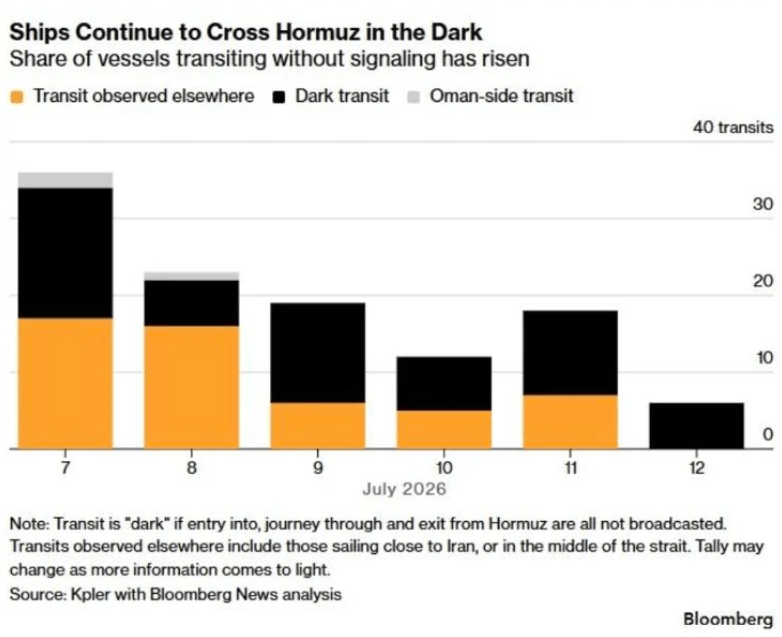

Cũng cần lưu ý rằng eo biển Hormuz chưa bao giờ thực sự bị “đóng cửa hoàn toàn”. Các phương thức tấn công tàu thuyền của Iran vẫn còn khá thô sơ, điều này cùng với chi phí vận tải biển tăng vọt khiến một số thuyền trưởng lựa chọn phá vỡ phong tỏa và chấp nhận rủi ro bị tấn công.

Tuy nhiên, kịch bản một cuộc chiến kéo dài với Iran đang ngày càng trở nên có khả năng xảy ra. Nếu điều này thành hiện thực, các quốc gia vùng Vịnh không thể tiếp tục phụ thuộc vào những hoạt động hàng hải đầy rủi ro và các tuyến đường thay thế vốn đã quá tải.

Điều cần thiết là những dự án khổng lồ, tốn kém và đầy tham vọng có khả năng thực sự thay đổi cán cân quyền lực trong khu vực, và phải được triển khai nhanh chóng. Vùng Vịnh Ba Tư có thể là một trong những nơi trên thế giới có khả năng thực hiện thành công các dự án như vậy cao nhất.

UAE gần nhất với một bước đột phá thực sự

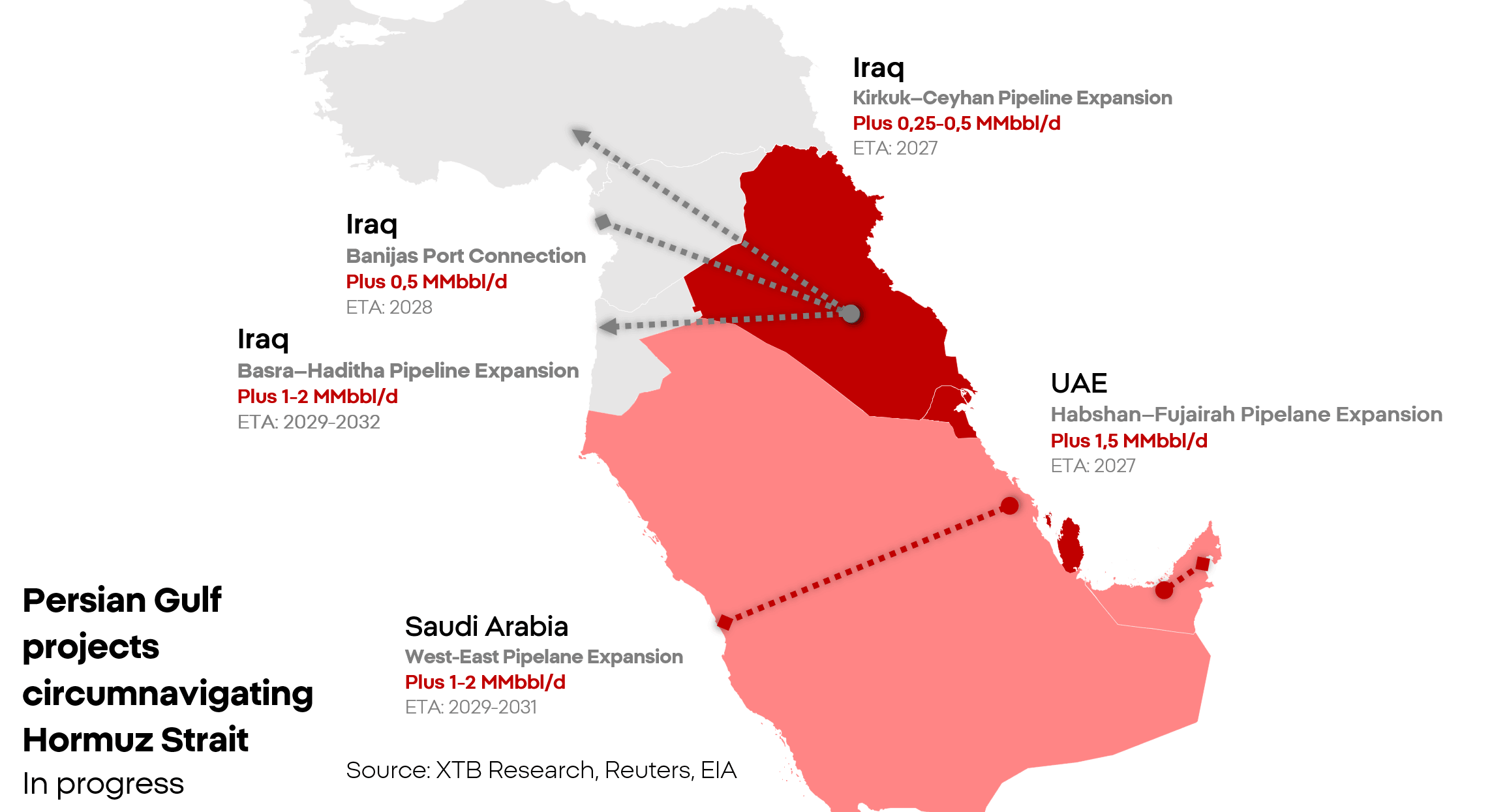

Dự án tiên tiến nhất hiện đang được triển khai bởi Các Tiểu vương quốc Ả Rập Thống nhất. Đường ống Habshan–Fujairah hiện tại có thể vận chuyển khoảng 1,5 đến 2 triệu thùng/ngày từ các mỏ dầu đến một cảng nằm bên ngoài eo biển. Một tuyến thứ hai đang được xây dựng nhằm gần như tăng gấp đôi công suất này. Vào tháng 5, ADNOC cho biết khoản đầu tư đã hoàn thành “khoảng 50%”. Việc vận hành đầy đủ được lên kế hoạch sớm nhất vào năm 2027.

Đây là dự án đơn giản và dễ triển khai nhất trong số các dự án được đề xuất tại khu vực. Việc bổ sung khoảng 1,5 triệu thùng/ngày là một con số đáng kể và sẽ cải thiện đáng kể tình hình nguồn cung, nhưng cảng này vẫn nằm trong tầm hoạt động của tên lửa và máy bay không người lái Iran, điều có thể ảnh hưởng đến dòng chảy xuất khẩu trong tương lai.

UAE cũng đang lên kế hoạch xây dựng đường ống dành cho xăng, dầu diesel và nhiên liệu máy bay, đồng thời mở rộng các cảng ở bờ biển phía đông. Chính quyền nước này khá tự tin và đã bắt đầu đề cập đến mục tiêu giảm sự phụ thuộc vào Hormuz xuống mức bằng không. Những tham vọng này không nên bị hiểu sai: việc tránh phụ thuộc vào eo biển Hormuz trong điều kiện Trung Đông là khả thi và có hiệu quả kinh tế, vấn đề duy nhất nằm ở khung thời gian. Việc UAE loại bỏ sự phụ thuộc vào Hormuz là câu chuyện của nhiều năm, không phải vài quý.

Đông-Tây

Saudi Arabia sở hữu đường ống Đông-Tây nối các mỏ dầu phía đông với cảng Yanbu trên Biển Đỏ. Đây là tuyến thay thế quan trọng nhất cho Hormuz, với công suất danh nghĩa khoảng 7 triệu thùng/ngày, dù trên thực tế chỉ đạt khoảng 4 đến 5 triệu thùng/ngày.

Riyadh đang xem xét tăng công suất hệ thống thêm 1 đến 2 triệu thùng/ngày. Tuy nhiên, đây là một dự án ở quy mô hoàn toàn khác. Đường ống Đông-Tây dài hơn một nghìn km và chạy xuyên qua trung tâm sa mạc Ả Rập, một trong những khu vực khắc nghiệt nhất trên Trái Đất. Thời gian thực tế để hoàn thành việc mở rộng công suất theo hướng này nằm trong khoảng 2029 đến 2031.

Tuyến đường này cũng không hoàn toàn tránh khỏi rủi ro quân sự. Tại Yemen láng giềng, lực lượng Houthi hoạt động và phối hợp với Iran nhằm đe dọa hoạt động vận tải thương mại qua Biển Đỏ và Vịnh Aden. Mối đe dọa từ Houthi là đáng kể, nhưng vẫn thấp hơn một bậc so với mối đe dọa từ Iran. Với việc Iran bị phong tỏa, nhóm này có thể gặp khó khăn ngày càng lớn trong việc duy trì hoạt động.

Tình hình khó khăn của Iraq và Kuwait

Nơi mà sự bất tiện chuyển thành tình trạng tuyệt vọng thực sự là Iraq và Kuwait. Kuwait không có tuyến xuất khẩu độc lập nào tránh được Hormuz. Trong thời gian phong tỏa, quốc gia này đã cắt giảm sản lượng xuống mức phục vụ nhu cầu trong nước và chấm dứt các hợp đồng, viện dẫn điều khoản bất khả kháng. Iraq có vị thế tốt hơn vì có một số lựa chọn thay thế, nhưng không tuyến nào có thể nhanh chóng thay thế các cảng tại Basra. Đường ống Kirkuk–Ceyhan đến Thổ Nhĩ Kỳ có công suất danh nghĩa gần 1,5 triệu thùng/ngày, nhưng mức sử dụng thực tế vẫn thấp. Các vấn đề kỹ thuật và chính trị đang cản trở hoạt động của tuyến này.

Iraq xuất khẩu khoảng 50.000 thùng/ngày bằng đường bộ. Đây là nguồn sống đối với ngân sách nhà nước, nhưng khối lượng này là cực kỳ nhỏ nếu so với quy mô thị trường. Quốc gia này đã bắt đầu xây dựng tuyến đường ống chính Basra–Haditha với công suất thiết kế 2,5 triệu thùng/ngày. Tuy nhiên, Haditha nằm sâu trong đất liền. Để xuất khẩu đầy đủ, cần phải kết nối tiếp với Thổ Nhĩ Kỳ, Syria hoặc Jordan. Do đó, tác động thực sự của khoản đầu tư này đối với thị trường chỉ có thể xuất hiện sớm nhất vào khoảng năm 2029, với ảnh hưởng đầy đủ hơn chỉ xảy ra trong giai đoạn 2030 đến 2032.

Qatar không có lựa chọn thay thế

Tình hình của Qatar là khó khăn nhất. Qatar đã lựa chọn chiến lược đầy tham vọng là chuyên môn hóa vào xuất khẩu khí tự nhiên nhằm giành vị thế thị trường tốt hơn và đạt biên lợi nhuận cao hơn. Cho đến khi chiến tranh giữa Mỹ và Iran bùng nổ, chiến lược này hoạt động rất hiệu quả. Tuy nhiên, hiện tại nó đang trở thành một gánh nặng lớn.

Một đường ống khí đốt tới Biển Đỏ, Oman hoặc Fujairah sẽ không đủ để thay thế các cảng xuất khẩu hiện tại. Tại bờ biển mới, cần phải xây dựng các cơ sở xử lý và hóa lỏng khí, cùng với các bể chứa đông lạnh và cảng dành cho tàu chuyên dụng. Loại hình đầu tư này sẽ đắt đỏ và mất nhiều thời gian hơn rất nhiều so với cơ sở hạ tầng thông thường. Hiện tại, tất cả các sáng kiến vẫn chỉ đang ở giai đoạn lên kế hoạch.

Cân bằng

-

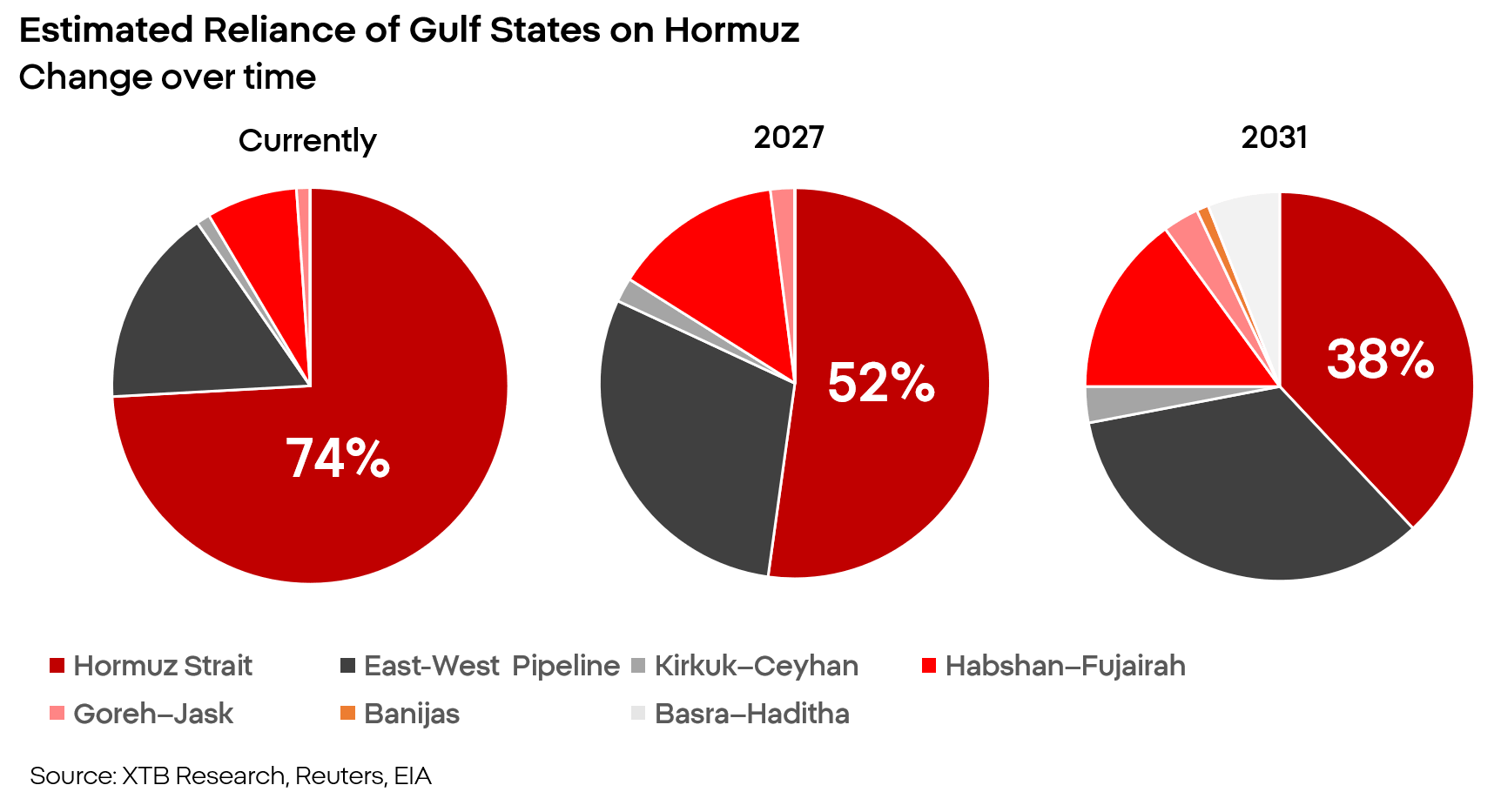

Đến cuối năm 2026, mức tăng công suất, ngay cả trong kịch bản tốt nhất, sẽ không đáng kể.

-

Trong nửa cuối năm 2027, công suất bổ sung có thể tăng thêm khoảng 1,5 đến 3 triệu thùng/ngày.

-

Một “cuộc cách mạng” thực sự có thể chỉ xuất hiện trong giai đoạn 2028 đến 2030, với mức tăng công suất ngoài Hormuz thực tế khoảng 6 triệu thùng/ngày.

Thông điệp từ các quốc gia vùng Vịnh cho thấy mối lo ngại thực sự, và bản thân điều này có thể được xem là dấu hiệu cho thấy chiến dịch tại Iran chưa có khả năng sớm kết thúc.

Áp lực không được phân bổ đồng đều:

-

Saudi Arabia và UAE đang theo đuổi chiến lược dài hạn nhằm tăng khả năng chống chịu trước các cuộc tấn công từ Iran.

-

Qatar vẫn đang phân tích các lựa chọn của mình.

-

Kuwait và Iraq, trong khi đó, đang phải đấu tranh để tồn tại.

Kamil Szczepański

Financial Market Analyst at XTB

Thị trường nổi bật: Đồng yên giảm từ mức mạnh nhất trong 40 năm - Điều gì sẽ xảy ra tiếp theo?

Tóm tắt thị trường: Mỹ dừng không kích –-Dầu giảm, Chứng khoán tăng

CẬP NHẬT MỚI: BoE Giữ Nguyên Lãi Suất

🛢️Căng thẳng tiếp tục leo thang nhưng giá dầu không thể tăng mạnh hơn

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.