Ngành hàng không châu Âu đang chịu áp lực rất lớn khi cuộc khủng hoảng nguồn cung nhiên liệu máy bay (jet fuel) có nguy cơ gây gián đoạn nghiêm trọng mùa du lịch hè. Eo biển Hormuz, nơi chiếm khoảng 25–35% nguồn cung nhiên liệu máy bay toàn cầu, đã gần như bị đóng từ cuối tháng 2 do xung đột vũ trang ở Trung Đông. Cơ quan Năng lượng Quốc tế (IEA) cảnh báo rằng châu Âu có thể cạn kiệt dự trữ nhiên liệu máy bay chỉ trong vòng 6 tuần. Dù có thông báo gia hạn lệnh ngừng bắn từ Tổng thống Trump, thị trường vẫn chưa có dấu hiệu cải thiện, khi tuyến hàng hải qua khu vực này vẫn thiếu ổn định.

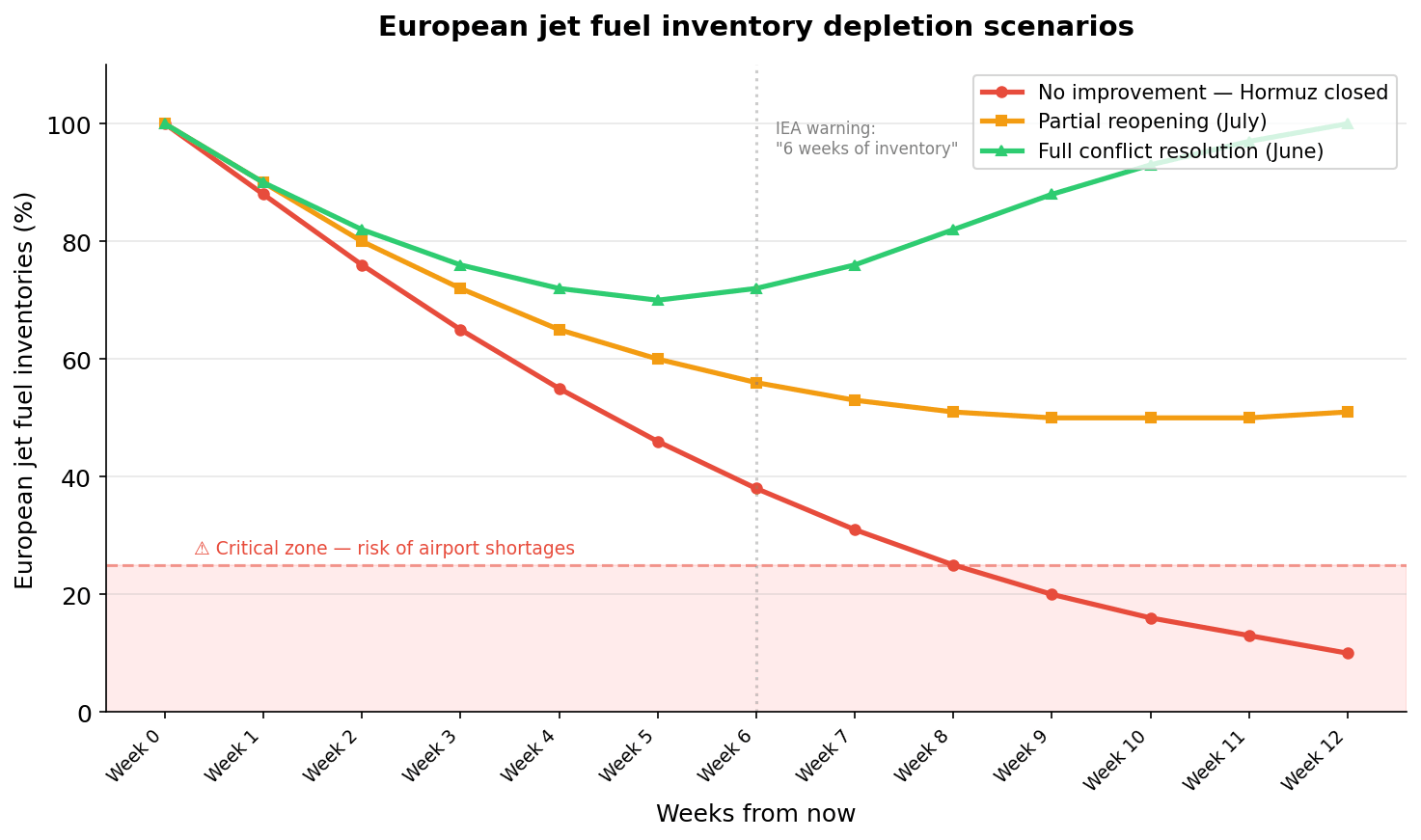

Các kịch bản cạn kiệt dự trữ nhiên liệu máy bay tại châu Âu Ba kịch bản cho thấy tốc độ châu Âu có thể cạn kiệt dự trữ jet fuel tùy thuộc vào diễn biến tại eo biển Hormuz. Trong kịch bản xấu nhất, lượng dự trữ có thể giảm xuống mức nguy cấp chỉ trong 8–9 tuần. Nguồn: XTB

Phòng ngừa rủi ro (hedging) - chỉ là bảo vệ một phần, không phải toàn bộ

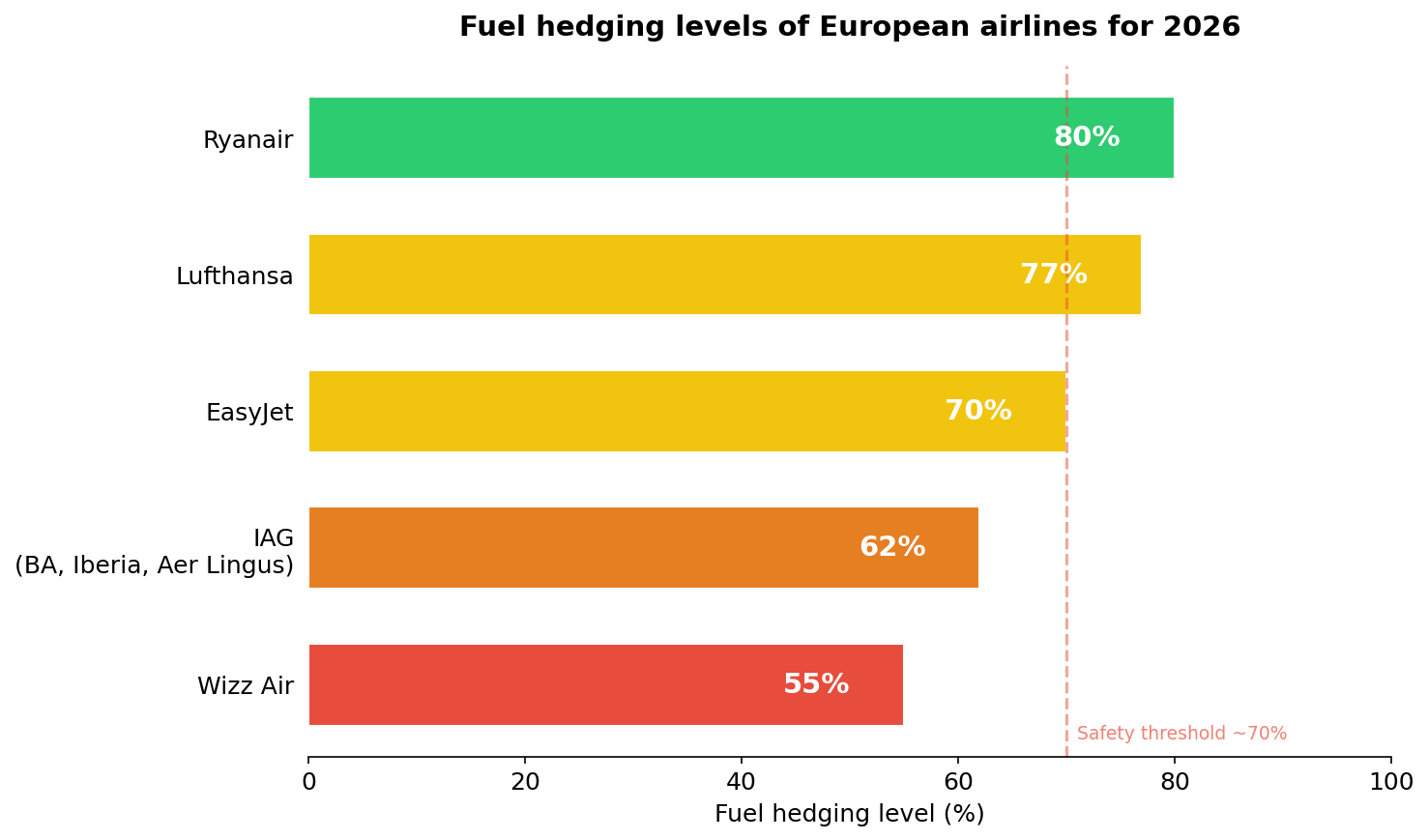

Hãng hàng không Wizz Air chịu ảnh hưởng nặng nhất vì có mức phòng ngừa rủi ro thấp nhất trong khu vực. Tỷ lệ hedging nhiên liệu năm 2026 của các hãng như sau:

-

🟢 Ryanair — 80% (đệm an toàn cao)

-

🟡 Lufthansa — 77%

-

🟡 EasyJet — khoảng 70%

-

🟠 IAG (British Airways, Iberia, Aer Lingus) — 62%

-

🔴 Wizz Air — 55% (rủi ro rất cao)

Mức hedging nhiên liệu của các hãng hàng không châu Âu năm 2026. Khoảng cách hedging trong ngành là đáng kể. Ryanair với 80% bảo vệ có “đệm” lớn hơn nhiều so với Wizz Air ở mức 55%, vốn đối mặt với thua lỗ đáng kể trên mỗi chuyến bay không được phòng hộ khi giá nhiên liệu tăng gấp đôi. Nguồn: XTB

Những con số này có thể tạo cảm giác an toàn giả. Hedging chỉ là hợp đồng về giá, không phải đảm bảo có nhiên liệu thực tế. Nếu kerosene (nhiên liệu máy bay) thiếu hụt tại các sân bay châu Âu, hedging giá trở nên vô nghĩa. Ngoài ra, châu Âu cũng không có kho dự trữ jet fuel tương đương với dự trữ dầu chiến lược. Kerosene là sản phẩm tinh chế, khó tích trữ ở quy mô lớn.

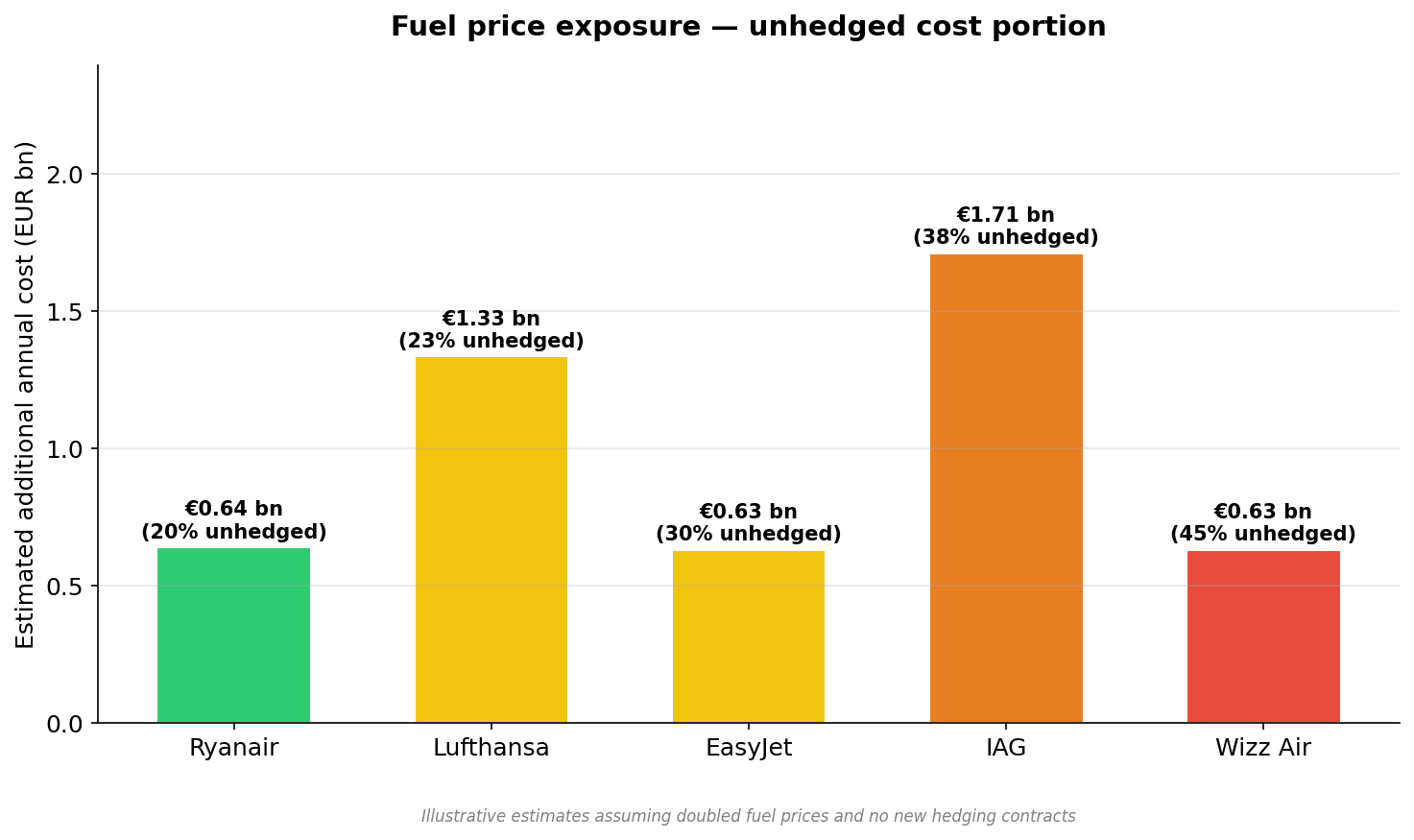

Ngay cả khi có hedging cao, phần chi phí chưa phòng hộ vẫn tạo ra mức rủi ro bổ sung hàng tỷ euro mỗi năm. Lufthansa và IAG chịu rủi ro tuyệt đối lớn nhất, trong khi Wizz Air có rủi ro tương đối cao nhất so với doanh thu. Nguồn: XTB

Vì sao giá jet fuel tăng nhanh hơn dầu thô

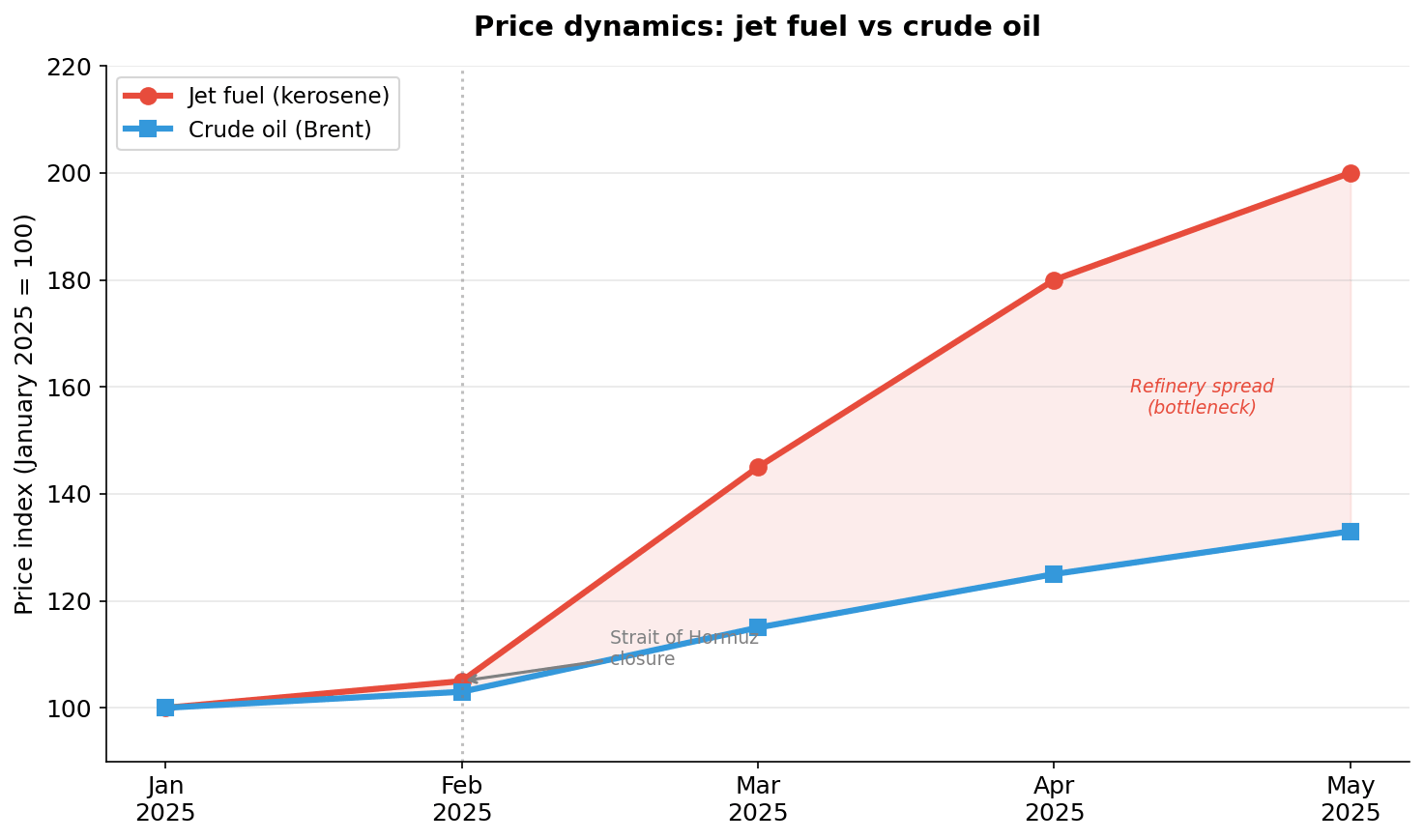

Vấn đề cốt lõi không chỉ là thiếu hụt nguồn cung mà còn là giá cả. Nhiên liệu máy bay đã tăng gấp đôi kể từ khi xung đột bùng nổ, trong khi dầu thô chỉ tăng khoảng một phần ba. Sự chênh lệch này cho thấy một “nút thắt” ở khâu lọc dầu. Châu Âu đã đóng cửa hoặc giảm công suất nhiều nhà máy lọc dầu trong những năm gần đây, một phần do quá trình chuyển đổi năng lượng. Khủng hoảng lần này đã phơi bày điểm yếu cấu trúc: châu lục này ngày càng phụ thuộc vào nhập khẩu sản phẩm tinh chế thay vì chỉ nhập dầu thô. Và vấn đề này sẽ không biến mất ngay cả khi eo biển Hormuz mở lại.

Biến động giá: jet fuel so với dầu thô Khoảng cách ngày càng rộng giữa giá kerosene và dầu thô (vùng đỏ) cho thấy nút thắt lọc dầu mang tính cấu trúc ở châu Âu. Ngay cả khi giá dầu ổn định, jet fuel vẫn có thể duy trì mức cao trong nhiều tháng. Nguồn: XTB

Ngay cả các hãng có hedging tốt cũng chỉ được bảo vệ một phần. Tệ hơn, các hãng đang ngại ký hợp đồng hedging mới ở mức giá cao hiện tại - điều này có thể “khóa” chi phí cao trong nhiều tháng. Nhưng nếu không hedging, toàn ngành sẽ tiếp tục phơi nhiễm trước cú sốc tiếp theo. Đây là một “bài toán phối hợp”: cá nhân hợp lý nhưng rủi ro hệ thống tăng cao. Kết quả là biến động lợi nhuận của các hãng hàng không châu Âu trong các quý tới có thể ở mức chưa từng có.

Cắt giảm đường bay và “cược” vào nửa cuối năm

Các hãng hàng không châu Âu đã cắt giảm mạnh các chuyến bay trong tháng 4–5, bao gồm Lufthansa, Air France-KLM và IAG, đồng thời giảm một số tuyến xuyên Đại Tây Dương. Một số hãng chuyển lịch sang quý 3 với kỳ vọng tình hình sẽ cải thiện trong nửa cuối năm.

Về bản chất, đây là một “canh bạc” vào việc xung đột sẽ sớm hạ nhiệt. Nếu eo biển Hormuz không mở lại trước tháng 7, ngành hàng không sẽ đối mặt với tình huống tồi tệ hơn: nhu cầu bị dồn lại nhưng nguồn cung lại bị giới hạn. Nguy cơ hủy chuyến hàng loạt vào cao điểm mùa hè là hoàn toàn có thật.

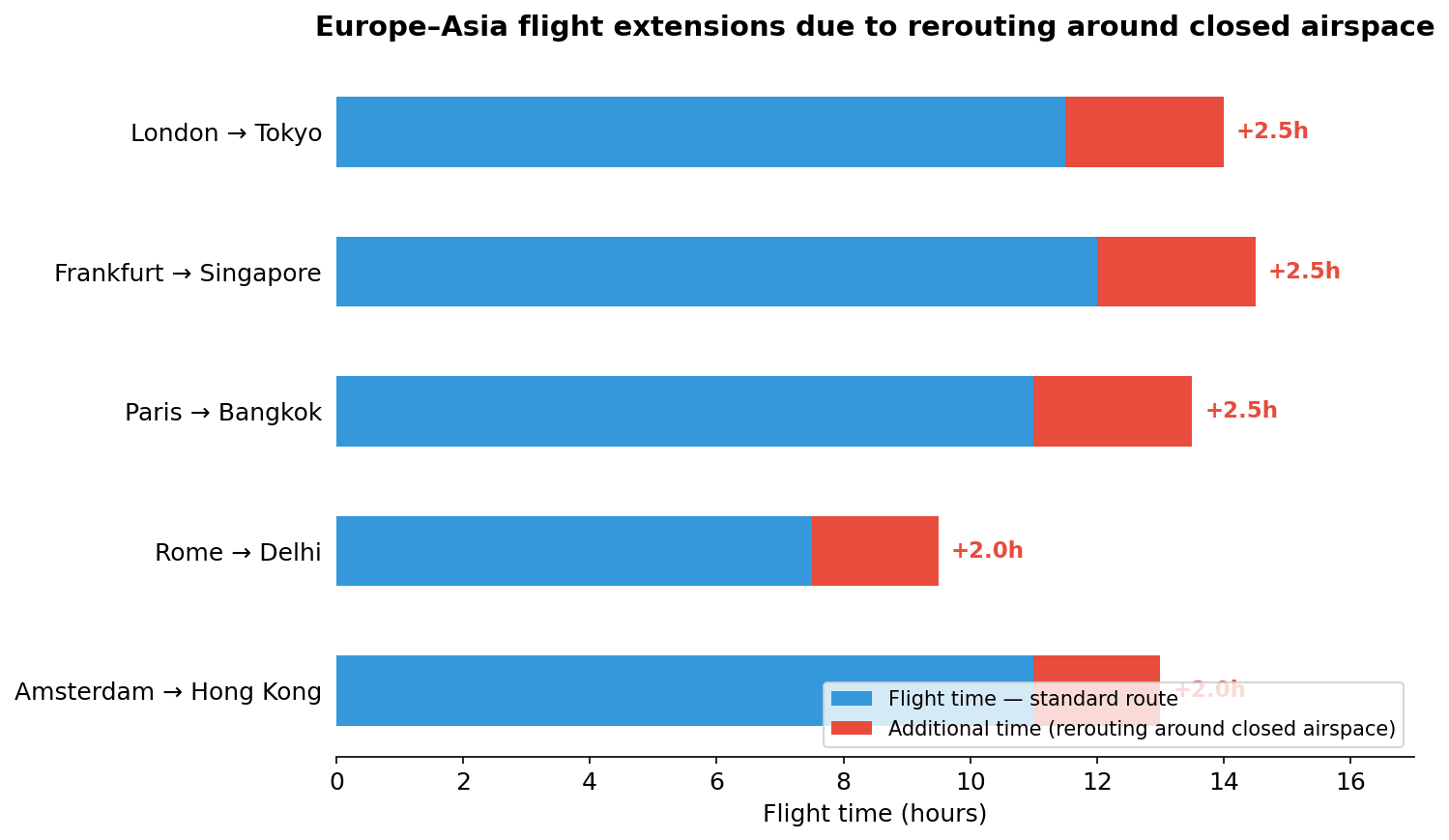

Hiệu ứng dây chuyền trên các tuyến châu Âu – châu Á

Việc phải bay vòng qua không phận bị đóng khiến các chuyến bay giữa châu Âu và châu Á kéo dài thêm 1–3 giờ. Điều này không chỉ làm tăng tiêu hao nhiên liệu trong bối cảnh đã khan hiếm, mà còn kéo theo hiệu ứng dây chuyền: số chuyến bay mỗi ngày giảm, ràng buộc thời gian làm việc của phi hành đoàn, và cần thêm đội dự phòng. Trên thực tế, năng lực khai thác của toàn ngành trên các tuyến bị ảnh hưởng giảm khoảng 10–15%, ngay cả khi nhiên liệu vẫn có sẵn. EasyJet đã cảnh báo nhà đầu tư rằng giá nhiên liệu biến động sẽ ảnh hưởng đến kết quả kinh doanh và làm giảm nhu cầu đặt vé.

Gia tăng thời gian bay tuyến châu Âu – châu Á do phải bay vòng. Việc bay vòng qua không phận bị đóng làm tăng thêm 1,5–2,5 giờ cho các tuyến chính. Mỗi giờ bay thêm đồng nghĩa với nhiều nhiên liệu hơn, ít chuyến bay hơn mỗi ngày và chi phí phi hành đoàn cao hơn — hiệu ứng cộng dồn trên toàn mạng lưới. Nguồn: XTB

Wizz Air - “chim báo bão” của ngành

Wizz Air, với mức hedging 55% và mô hình giá rẻ tối ưu chi phí, là hãng chịu rủi ro lớn nhất. Tuy nhiên, vấn đề của họ có thể là dấu hiệu sớm cho phần còn lại của ngành khi các hợp đồng hedging của các hãng khác dần hết hạn. Mô hình ULCC (giá siêu rẻ) hoạt động với biên lợi nhuận rất mỏng. Khi chi phí nhiên liệu tăng gấp đôi mà không có bảo hiểm giá, mỗi chuyến bay hoặc là lỗ, hoặc phải tăng giá vé mạnh — điều này sẽ làm giảm nhu cầu ở phân khúc nhạy cảm về giá. Wizz Air rơi vào thế tiến thoái lưỡng nan: tiếp tục bay và chịu lỗ, hoặc cắt giảm mạng lưới và mất slot sân bay.

Ý nghĩa đối với hành khách

Với hành khách chuẩn bị đi du lịch hè, tác động không chỉ là giá vé cao hơn. Có thể xuất hiện phụ phí nhiên liệu áp dụng đột ngột, nguy cơ hủy chuyến ngay sát ngày bay, và chất lượng dịch vụ giảm do các hãng cắt giảm chi phí để bù đắp nhiên liệu. Giá vé tăng và rủi ro gián đoạn mạng bay vào mùa cao điểm hè hiện không còn là kịch bản xấu, mà đang trở thành kịch bản cơ sở.

Điều quan trọng nhất trong vài tuần tới là liệu tình hình tại eo biển Hormuz có ổn định trước tháng 7 hay không. Nếu không, ngành hàng không châu Âu sẽ đối mặt với mùa hè khó khăn nhất kể từ đại dịch — với một điểm khác biệt quan trọng: lần này không phải do thiếu nhu cầu, mà do không thể đáp ứng nhu cầu đó vì hạn chế vật lý về nguồn cung.

Mateusz Czyżkowski

Financial Markets Analyst

XTB HQ Poland

Tóm tắt thị trường: AI Thúc Đẩy Đà Phục Hồi. Cổ Phiếu Công Nghệ Trở Lại Mạnh Mẽ

Apple vẫn rất ấn tượng, nhưng thị trường không còn bị thuyết phục

Canh bạc AI khổng lồ của Amazon đang bắt đầu mang lại thành quả

Tin đầu ngày: Chứng khoán bứt phá nhờ Fed bớt "diều hâu" và làn sóng AI trở lại, đồng Yên tăng mạnh

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.