-

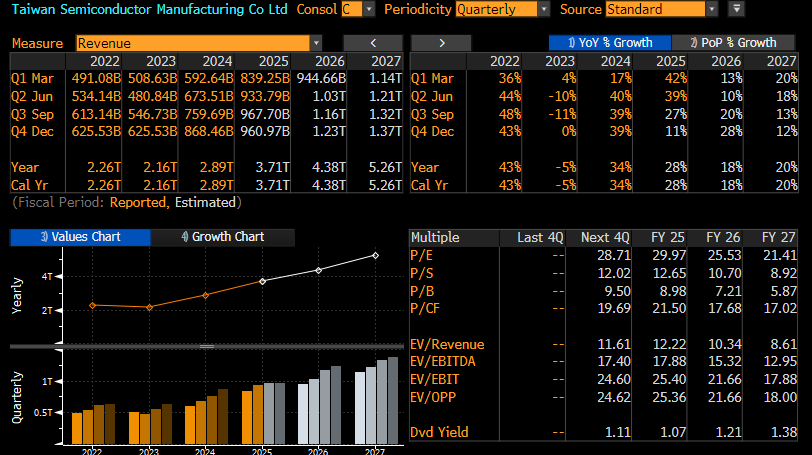

Sự thống trị của AI: Kết quả quý 3 của TSMC mang tính then chốt đối với hệ sinh thái AI (với Nvidia là một trong những khách hàng lớn nhất), khi mà mảng HPC/AI hiện chiếm 60% doanh thu.

-

Kỳ vọng cao & Lịch sử vượt dự báo: Thị trường kỳ vọng TSMC sẽ có một quý kỷ lục (doanh thu tăng 36% so với cùng kỳ năm trước), với dữ liệu sơ bộ đã tiệm cận mức cao trong biên độ hướng dẫn. Lịch sử cho thấy TSMC thường vượt dự báo khoảng 6%.

-

Nút thắt then chốt: Hạn chế công suất đóng gói tiên tiến CoWoS vẫn là trở ngại sản xuất chính và được dự báo sẽ kéo dài trong suốt năm 2025.

-

Trọng tâm địa chính trị: Cuộc họp công bố kết quả sẽ được theo dõi sát sao để tìm kiếm bình luận liên quan đến căng thẳng thương mại Mỹ–Trung và tác động của thuế quan đối với chuỗi cung ứng toàn cầu.

-

Sự thống trị của AI: Kết quả quý 3 của TSMC mang tính then chốt đối với hệ sinh thái AI (với Nvidia là một trong những khách hàng lớn nhất), khi mà mảng HPC/AI hiện chiếm 60% doanh thu.

-

Kỳ vọng cao & Lịch sử vượt dự báo: Thị trường kỳ vọng TSMC sẽ có một quý kỷ lục (doanh thu tăng 36% so với cùng kỳ năm trước), với dữ liệu sơ bộ đã tiệm cận mức cao trong biên độ hướng dẫn. Lịch sử cho thấy TSMC thường vượt dự báo khoảng 6%.

-

Nút thắt then chốt: Hạn chế công suất đóng gói tiên tiến CoWoS vẫn là trở ngại sản xuất chính và được dự báo sẽ kéo dài trong suốt năm 2025.

-

Trọng tâm địa chính trị: Cuộc họp công bố kết quả sẽ được theo dõi sát sao để tìm kiếm bình luận liên quan đến căng thẳng thương mại Mỹ–Trung và tác động của thuế quan đối với chuỗi cung ứng toàn cầu.

Gã khổng lồ sản xuất bán dẫn Đài Loan TSMC sẽ công bố kết quả kinh doanh quý 3/2025 vào thứ Năm, ngày 16/10, ngay trước khi thị trường châu Âu mở cửa. Thời điểm này, sự hứng khởi với Trí tuệ Nhân tạo (AI) đã đạt đến mức mà nhiều nhà đầu tư bắt đầu lo ngại về khả năng hình thành bong bóng. Do đó, kết quả của TSMC sẽ không chỉ quan trọng với riêng công ty mà còn với toàn bộ hệ sinh thái AI, đứng đầu là Nvidia – một trong những khách hàng chủ lực của hãng.

Kỳ vọng thị trường: Một quý kỷ lục trong tầm tay

Q3/2025 - Bloomberg Consensus

-

Lợi nhuận ròng: 406,67 tỷ TWD (13,39 tỷ USD) — tăng 25% so với cùng kỳ (YoY)

-

Doanh thu: 968,44 tỷ TWD (31,89 tỷ USD) — tăng 36% YoY

-

Biên lợi nhuận gộp: 57,2%

-

Lợi nhuận hoạt động: 459,12 tỷ TWD (15,12 tỷ USD)

-

Biên lợi nhuận hoạt động: 47,3%

Dự báo Q4/2025

-

Doanh thu: 31,3 tỷ USD

-

Biên lợi nhuận gộp: 57,1%

-

Biên lợi nhuận hoạt động: 46,9%

Dữ liệu sơ bộ tháng 9/2025

-

Doanh thu tháng 9: 330,98 tỷ TWD (10,90 tỷ USD) — cao hơn nhiều so với dự báo 302 tỷ TWD

-

Tổng doanh thu Q3: 989,92 tỷ TWD (32,60 tỷ USD) — gần mức cao nhất trong hướng dẫn của công ty (31,8−33 tỷ USD)

Các chỉ số bổ sung

-

Tăng trưởng doanh thu cả năm 2025: 32−34%

-

Lịch sử vượt kỳ vọng: trung bình +6% trong 4 quý gần nhất

-

Biến động giá cổ phiếu dự kiến sau báo cáo: ±5,88% (theo implied volatility từ thị trường quyền chọn)

-

Biến động giá cổ phiếu gần đây:

-

Tăng từ đầu năm đến nay (YTD): +53%

-

Tăng từ tháng 9 (sau các thỏa thuận AI): +25%

-

Tăng từ tháng 3/2025: +67% (so với +15% của S&P 500)

Công ty dự kiến sẽ báo cáo doanh thu khoảng 978 tỷ TWD, sau đó các dự báo cho thấy hai quý tiếp theo doanh thu sẽ đi ngang theo quý. Tuy nhiên, các dự phóng cho quý 3/2026 trở đi cho thấy TSMC sẽ quay lại tăng trưởng mạnh mẽ, được thúc đẩy bởi các đơn hàng lớn từ những công ty hàng đầu trong mảng AI. Nguồn: Bloomberg Finance LP

Các động lực chính về hiệu suất

Sự thống trị của AI và HPC

Phân khúc High-Performance Computing (HPC), chủ yếu bao gồm chip AI, hiện chiếm tới 60% doanh thu của TSMC — mức tăng ngoạn mục so với những năm trước. Nhu cầu với các quy trình sản xuất tiên tiến nhất (3nm, 5nm, 7nm) được giới phân tích bán dẫn mô tả là “không bao giờ đủ.” Các công ty như Nvidia, AMD, Apple và các nhà vận hành trung tâm dữ liệu (Google, Microsoft, Amazon) đang cạnh tranh để giành năng lực sản xuất từ TSMC.

Theo Bloomberg Intelligence, đà tăng trưởng nhu cầu sản phẩm của TSMC sẽ tiếp tục trong Q4, khi đơn hàng mạnh cho chip Apple A19 và kiến trúc Nvidia Blackwell được kỳ vọng bù đắp phần lớn cho tính mùa vụ và các thách thức từ thuế quan. Công ty cũng dự kiến báo cáo tăng trưởng doanh thu cả năm 2025 trong khoảng 32–34%, cao hơn mức kỳ vọng trước đó (30%).

Rủi ro và bất ổn

Căng thẳng địa chính trị và thuế quan

Trọng tâm trong cuộc họp báo cáo lợi nhuận sẽ là những bình luận về chiến tranh thương mại Mỹ - Trung và tác động từ thuế quan do chính quyền Trump áp đặt. Tổng thống Mỹ đã công bố mức thuế 100% đối với chip bán dẫn, tuy nhiên TSMC được miễn trừ nhờ kế hoạch đầu tư 165 tỷ USD xây dựng nhà máy ở Arizona. Dù vậy, Đài Loan vẫn đang chịu mức thuế tạm thời 20% ở các lĩnh vực khác, trong khi các cuộc đàm phán thương mại vẫn tiếp diễn. Nhà đầu tư sẽ theo dõi tín hiệu về cách TSMC đảm bảo nguồn cung nguyên liệu và thiết bị nếu căng thẳng leo thang.

Nút thắt trong việc sản xuất

Một hạn chế then chốt vẫn là năng lực sản xuất công nghệ CoWoS (Chip-on-Wafer-on-Substrate), thiết yếu cho chip AI. TSMC đang mở rộng mạnh mẽ năng lực này: từ 13.000 wafer/tháng cuối 2023 lên kế hoạch 70.000–80.000 wafer/tháng cuối 2025, và mục tiêu hơn 100.000 vào năm 2026. CEO C.C. Wei thừa nhận tình trạng khan hiếm sẽ kéo dài “trong suốt năm 2025” và hy vọng giảm bớt vào 2026. Vấn đề đặc biệt nghiêm trọng vì các kiến trúc mới như Nvidia Blackwell chiếm diện tích reticle gấp 3,3 lần so với thế hệ trước, và kiến trúc Rubin sắp tới dự kiến gấp 4 lần — khiến nhu cầu CoWoS tăng bùng nổ.

Đóng gói (Packaging) ở đây là công nghệ đóng gói chip tiên tiến như CoWoS và SoIC (System-on-Integrated-Chips), giúp tích hợp nhiều chip trong cùng một gói để nâng hiệu năng và giảm điện năng tiêu thụ — yếu tố cốt lõi cho AI và HPC. TSMC đang xây dựng các trung tâm đóng gói chip mới, ví dụ tại Mỹ, để đáp ứng nhu cầu ngày càng cao, dù ban đầu phải vận chuyển một số chip từ nhà máy Mỹ về Đài Loan để hoàn tất đóng gói. Trong năm 2025, TSMC sẽ mở một dây chuyền sản xuất CoWoS mới và hợp tác với Amkor tại Mỹ nhằm mở rộng năng lực.

Các kịch bản phản ứng của thị trường

Kịch bản tích cực: Đà tăng trưởng AI tiếp tục

-

TSMC: Nếu TSMC vượt kỳ vọng (như trong 4 quý gần nhất với mức bất ngờ trung bình +6%) và nâng dự báo cho Q4 cũng như cả năm 2025, cổ phiếu có thể tiếp tục tăng. Dù mục tiêu giá 12 tháng đã được chạm tới, kết quả vượt kỳ vọng có thể thúc đẩy các khuyến nghị mới. Gần đây, Susquehanna đã nâng mục tiêu giá từ 300 USD lên 400 USD, do kỳ vọng các quý tới mạnh mẽ hơn.

-

Nvidia: Là bên hưởng lợi lớn nhất nếu kết quả TSMC tích cực, vì điều này xác nhận sản xuất chip Blackwell đang diễn ra đúng tiến độ. Tương quan giữa TSMC và NVDA gần 60%, cho thấy mức phụ thuộc vừa phải. Kết quả tốt cùng triển vọng tích cực cho Q4 và 2026 sẽ củng cố câu chuyện về siêu chu kỳ AI. Cổ phiếu Nvidia đã tăng 25% kể từ đầu tháng 9 nhờ các hợp đồng hạ tầng AI trị giá hàng tỷ USD.

-

Ngành rộng hơn: Các công ty như AMD, Broadcom, Micron, nhà cung cấp thiết bị trung tâm dữ liệu (Nebius), và thậm chí Apple cũng sẽ hưởng lợi nhờ tín hiệu nhu cầu AI bền vững. Các nhà sản xuất thiết bị bán dẫn châu Âu (ASML, ASM International, BE Semiconductor) đã tăng mạnh vài phần trăm sau dữ liệu sơ bộ tháng 9 của TSMC.

Kịch bản tiêu cực: Điều chỉnh khi kết quả gây thất vọng

Nếu kết quả gây thất vọng hoặc triển vọng thận trọng, thị trường có thể lo ngại về:

-

Bất ổn liên quan đến thuế quan và hạn chế xuất khẩu.

-

Nút thắt CoWoS trong đóng gói chip.

-

Nhu cầu iPhone yếu hơn kỳ vọng (smartphone vẫn chiếm 18% doanh thu).

-

Nguy cơ cảnh báo về giảm tốc trong đầu tư AI.

Cách cổ phiếu có thể phản ứng:

-

TSMC: Có thể điều chỉnh từ mức hiện tại (303 USD), đặc biệt sau khi tăng 53% từ đầu năm. P/E kỳ vọng ~30 không thấp, dù được hỗ trợ bởi tăng trưởng lợi nhuận 40%. Sau đà tăng mạnh, khả năng điều chỉnh không thể loại trừ. Trước đó, cổ phiếu từng điều chỉnh gần 40% từ tháng 1 đến đầu tháng 4, và dưới 10% trong tháng 7.

-

Nvidia: Do phụ thuộc gần như hoàn toàn vào TSMC cho sản xuất chip AI, Nvidia có thể chịu ảnh hưởng nặng nhất. Rủi ro bổ sung là mức P/E kỳ vọng 40, cao hơn TSMC.

-

Ngành rộng hơn: Đà giảm nhiều khả năng lan rộng sang toàn bộ ngành bán dẫn, đặc biệt là các công ty có định giá cao và phụ thuộc nhiều vào AI. AMD, Broadcom, và các nhà sản xuất bộ nhớ HBM (Samsung, SK Hynix, Micron) đều có thể đối mặt với làn sóng bán tháo.

Góc nhìn dài hạn: TSMC – Nền tảng của kỷ nguyên AI

Bất chấp phản ứng ngắn hạn của thị trường, TSMC vẫn là công ty có vị thế tốt nhất trong chuỗi cung ứng AI. Doanh nghiệp này kiểm soát hơn 60% thị phần foundry toàn cầu và tới 90% thị phần chip tiên tiến nhất (dưới 10nm).

Đối thủ cạnh tranh đang tụt lại phía sau: Intel vẫn đang vật lộn với các vấn đề sản xuất và mới chỉ thử nghiệm tiến trình 14A với Nvidia. Samsung gặp khó khăn trong việc mở rộng các node nhỏ hơn. Đồng thời, rào cản gia nhập ngành quá lớn, khiến gần như không có đối thủ mới trong ít nhất một thập kỷ tới.

Những câu hỏi chính cho cuộc họp công bố kết quả:

-

Dự báo cho Q4 và cả năm 2025 là gì?

-

Bình luận về việc đảm bảo nguồn cung trong trường hợp chiến tranh thương mại Mỹ–Trung leo thang.

-

Cập nhật đơn hàng dài hạn từ Intel sau khoản đầu tư gần đây của Nvidia.

-

Tiến độ mở rộng tiến trình N2 và xây dựng nhà máy tại Mỹ.

-

Liệu biên lợi nhuận gộp đã chạm đáy hay chưa?

-

Triển vọng giá năm 2026 (có đồn đoán về tăng giá 5–10% cho các node tiên tiến).

Tóm tắt

TSMC đang chuẩn bị công bố kết quả có thể củng cố hoặc thách thức câu chuyện về một làn sóng AI bền vững. Kết quả nhiều khả năng sẽ vượt kỳ vọng (thường khoảng +6%), nhưng yếu tố then chốt là guidance và giọng điệu của ban lãnh đạo liên quan đến rủi ro địa chính trị. Với nhà đầu tư dài hạn, TSMC vẫn là doanh nghiệp có tiềm năng tăng trưởng vượt trội, nhờ lợi thế công nghệ không ai sánh kịp và vị thế gần như độc quyền trong mảng sản xuất chip lợi nhuận cao nhất.

Với nhà giao dịch ngắn hạn, sau mức tăng 53% từ đầu năm và biến động dự kiến ±5,88%, có thể cần hedging (phòng hộ) hoặc chốt lời một phần nếu có rủi ro bất ngờ, và chờ đợi cơ hội sau một đợt điều chỉnh. Nvidia và các công ty AI khác sẽ bám sát diễn biến của TSMC — kết quả tích cực và triển vọng lạc quan sẽ xác nhận siêu chu kỳ AI tiếp diễn, trong khi kịch bản tiêu cực có thể gây điều chỉnh toàn ngành, nhưng đồng thời mở ra cơ hội mua vào cho nhà đầu tư kiên nhẫn.

Cổ phiếu TSMC gần đây đã vượt trội hơn một chút so với NVDA, điều này có thể là dấu hiệu quan trọng đối với nhà sản xuất chip AI lớn nhất thế giới. Trong trường hợp có kết quả tích cực, cổ phiếu có thể giao dịch trong vùng 320−330 USD. Ngược lại, nếu có bất ngờ tiêu cực và lo ngại về đơn hàng, nhà đầu tư có thể nhìn vào vùng 255−265 USD. Nguồn: xStation5

Kết quả kinh doanh của SK Hynix: Thị trường đã bán tháo quá mức?

Pháp thách thức Palantir, thị trường phản ứng tiêu cực

Nhóm bán dẫn tiếp tục "đỏ sàn"📉

Mở phiên Mỹ: Nới rộng đà bán tháo và sự phục hồi của nhóm SaaS

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.