Cổ phiếu của Lululemon Athletica (NASDAQ: LULU) giảm khoảng 12% sau khi công ty công bố kết quả kinh doanh quý I tài khóa 2026. Mặc dù doanh thu và lợi nhuận trên mỗi cổ phiếu (EPS) nhìn chung phù hợp với kỳ vọng của thị trường, nhà đầu tư tỏ ra lo ngại trước việc nhà bán lẻ này hạ dự báo cả năm và xuất hiện thêm các dấu hiệu cho thấy nhu cầu tại Bắc Mỹ đang suy yếu.

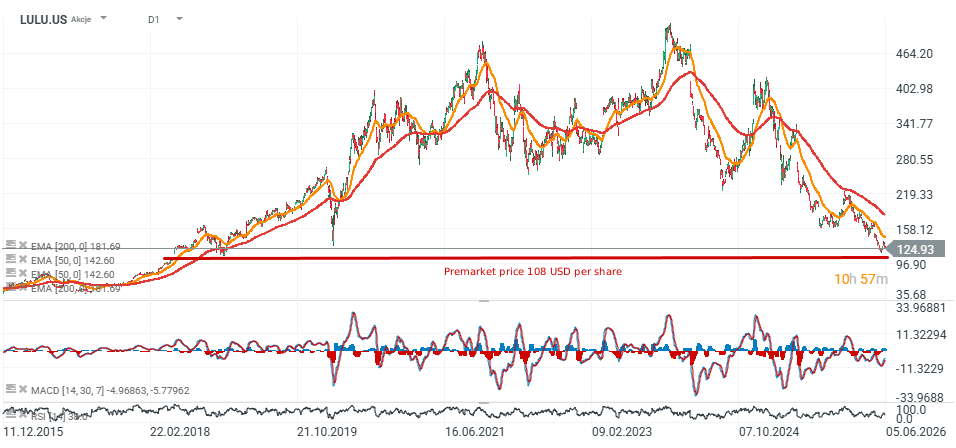

Thị trường ngày càng đặt câu hỏi liệu những khó khăn của công ty — đặc biệt là việc chật vật khôi phục tăng trưởng tại thị trường Mỹ — chỉ mang tính tạm thời hay phản ánh sự suy giảm sâu sắc hơn trong vị thế của một trong những thương hiệu đồ thể thao cao cấp nổi tiếng nhất thế giới. Cổ phiếu hiện đã giảm xuống mức thấp nhất kể từ tháng 5/2018, và sự suy yếu này cũng gây áp lực lên tâm lý của toàn bộ ngành thời trang thể thao, bao gồm cả đối thủ Nike, khi cổ phiếu của hãng đang giao dịch gần mức thấp nhất trong 15 năm qua.

Những điểm chính

-

Doanh thu tăng 4% so với cùng kỳ năm trước, đạt 2,47 tỷ USD

-

Lợi nhuận ròng giảm từ 314,5 triệu USD xuống còn 195 triệu USD (-38% YoY)

-

EPS giảm từ 2,60 USD xuống 1,69 USD

-

Biên lợi nhuận gộp thu hẹp 410 điểm cơ bản, xuống còn 54,2%

-

Biên lợi nhuận hoạt động giảm 730 điểm cơ bản, xuống còn 11,2%

-

Doanh số bán hàng tương đương (Comparable Sales) tăng 1%

-

Comparable Sales tại khu vực châu Mỹ giảm 5%

-

Comparable Sales quốc tế tăng 13%

-

Doanh thu tại Trung Quốc đại lục tăng 30%

-

Công ty hạ dự báo EPS cho năm tài khóa 2026 xuống còn 10,95–11,15 USD, từ mức 12,10–12,30 USD trước đó

-

Dự báo doanh thu được điều chỉnh giảm xuống 11,0–11,15 tỷ USD, so với mức 11,35–11,50 tỷ USD trước đây

Kết quả phù hợp kỳ vọng, nhưng khả năng sinh lời tiếp tục suy giảm

Xét về doanh thu, Lululemon đã mang lại kết quả nhìn chung phù hợp với kỳ vọng của Phố Wall. Công ty ghi nhận doanh thu 2,47 tỷ USD, so với dự báo của các nhà phân tích là 2,44 tỷ USD, trong khi EPS đạt đúng mức đồng thuận là 1,69 USD.

Tuy nhiên, bức tranh lợi nhuận cơ bản lại yếu hơn đáng kể. Lợi nhuận hoạt động giảm 37% so với cùng kỳ năm trước, trong khi lợi nhuận ròng giảm 38%. Đồng thời, biên lợi nhuận gộp thu hẹp xuống còn 54,2%, phản ánh áp lực chi phí gia tăng và sức mạnh định giá suy yếu.

Điều này đặc biệt quan trọng đối với nhà đầu tư, bởi Lululemon từ lâu được định giá ở mức cao nhờ khả năng duy trì biên lợi nhuận hàng đầu ngành và giá trị thương hiệu mạnh mẽ.

Trung Quốc tiếp tục là động lực tăng trưởng, nhưng Bắc Mỹ vẫn gây áp lực lên kết quả kinh doanh

Điểm sáng lớn nhất trong quý vừa qua vẫn là mảng kinh doanh quốc tế. Doanh thu ngoài Bắc Mỹ tăng 22%, trong khi Comparable Sales quốc tế tăng 13%.

Trung Quốc nổi bật là động lực tăng trưởng chính. Doanh thu tại Trung Quốc đại lục tăng 30%, còn Comparable Sales tăng 20%, củng cố vai trò quan trọng của thị trường này trong chiến lược tăng trưởng dài hạn của Lululemon.

Ngược lại, khu vực Bắc Mỹ vẫn đang chịu áp lực. Doanh thu tại khu vực này giảm 3%, trong khi Comparable Sales giảm 5%. Đây tiếp tục là nguồn gốc chính của những lo ngại từ giới đầu tư và các nhà phân tích.

Việc hạ dự báo đã kích hoạt làn sóng bán tháo mạnh

Sự thất vọng lớn nhất đến từ triển vọng mà ban lãnh đạo đưa ra cho các quý tới.

Trong quý II, Lululemon dự kiến doanh thu đạt từ 2,45–2,47 tỷ USD và EPS ở mức 1,76–1,81 USD, đều thấp hơn kỳ vọng của Phố Wall.

Quan trọng hơn, công ty đã cắt giảm đáng kể dự báo cho cả năm. Ban lãnh đạo hiện kỳ vọng EPS cho năm tài khóa 2026 đạt 10,95–11,15 USD, thấp hơn gần 10% so với dự báo trước đó.

Việc điều chỉnh giảm này cho thấy môi trường tiêu dùng đang trở nên khó khăn hơn và quá trình phục hồi diễn ra chậm hơn so với kỳ vọng của ban lãnh đạo chỉ vài tháng trước.

Theo công ty, sự bất ổn kinh tế vĩ mô và xu hướng thắt chặt chi tiêu cho các mặt hàng không thiết yếu vẫn đang gây áp lực lên nhu cầu tại các thị trường chủ chốt.

Các nhà phân tích hạ giá mục tiêu khi đồ thị kỹ thuật cho thấy xu hướng suy yếu kéo dài

Sau khi báo cáo tài chính được công bố, nhiều công ty môi giới lớn đã hạ giá mục tiêu đối với cổ phiếu Lululemon. Stifel đã giảm giá mục tiêu từ 176 USD xuống còn 134 USD nhưng vẫn giữ khuyến nghị Hold. Công ty này cho biết hoạt động kinh doanh cốt lõi tại Bắc Mỹ tiếp tục xấu đi trong tháng 4 và tháng 5, đồng thời dự báo Comparable Sales sẽ vẫn ở mức âm trong suốt nửa đầu năm tài khóa 2027.

Các nhà phân tích khác cũng bày tỏ những lo ngại tương tự. Wells Fargo hạ giá mục tiêu xuống 110 USD, Jefferies giảm xuống 115 USD và BofA Securities điều chỉnh định giá còn 140 USD.

Điểm chung trong các đợt điều chỉnh này là nhu cầu tại Bắc Mỹ suy yếu, áp lực lên biên lợi nhuận kéo dài và lo ngại về việc mất thị phần. Một số chuyên gia phân tích thậm chí bắt đầu đặt câu hỏi liệu công ty có đang đối mặt với vấn đề mang tính cấu trúc về thương hiệu hay không, thay vì chỉ là khó khăn tạm thời trong chu kỳ sản phẩm.

Xét trên góc độ kỹ thuật, việc cổ phiếu rơi xuống mức thấp nhất trong 8 năm càng củng cố câu chuyện tiêu cực xoay quanh doanh nghiệp. Đà giảm này không chỉ phản ánh kỳ vọng lợi nhuận yếu hơn mà còn cho thấy sự bất định ngày càng lớn về khả năng duy trì vị thế thương hiệu cao cấp của Lululemon.

Dù vậy, công ty vẫn đang ghi nhận tốc độ tăng trưởng quốc tế mạnh mẽ và đã mở rộng mạng lưới lên 816 cửa hàng trên toàn cầu. Ngoài ra, cựu lãnh đạo của Nike là Heidi O’Neill sẽ đảm nhận vị trí CEO trong những tháng tới — một sự thay đổi mà các nhà đầu tư kỳ vọng sẽ giúp khôi phục đà tăng trưởng.

Những quý sắp tới nhiều khả năng sẽ quyết định liệu Lululemon chỉ đang trải qua một giai đoạn suy giảm hoạt động tạm thời hay đang đối mặt với một thách thức mang tính cấu trúc đối với thương hiệu và câu chuyện tăng trưởng dài hạn của mình.

Nguồn: xStation5

Tin đầu ngày: Chỉ số Dow Jones đạt mức cao kỷ lục, trong khi giá vàng và bạc tăng mạnh

Mở phiên Mỹ: AMD và SpaceX chưa đủ thuyết phục, nhưng thị trường chung vẫn duy trì sự vững vàng

Kết quả kinh doanh Shopify: "Một quý bùng nổ"

Arista Networks vượt kỳ vọng và tiếp tục củng cố chu kỳ đầu tư vào AI

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.