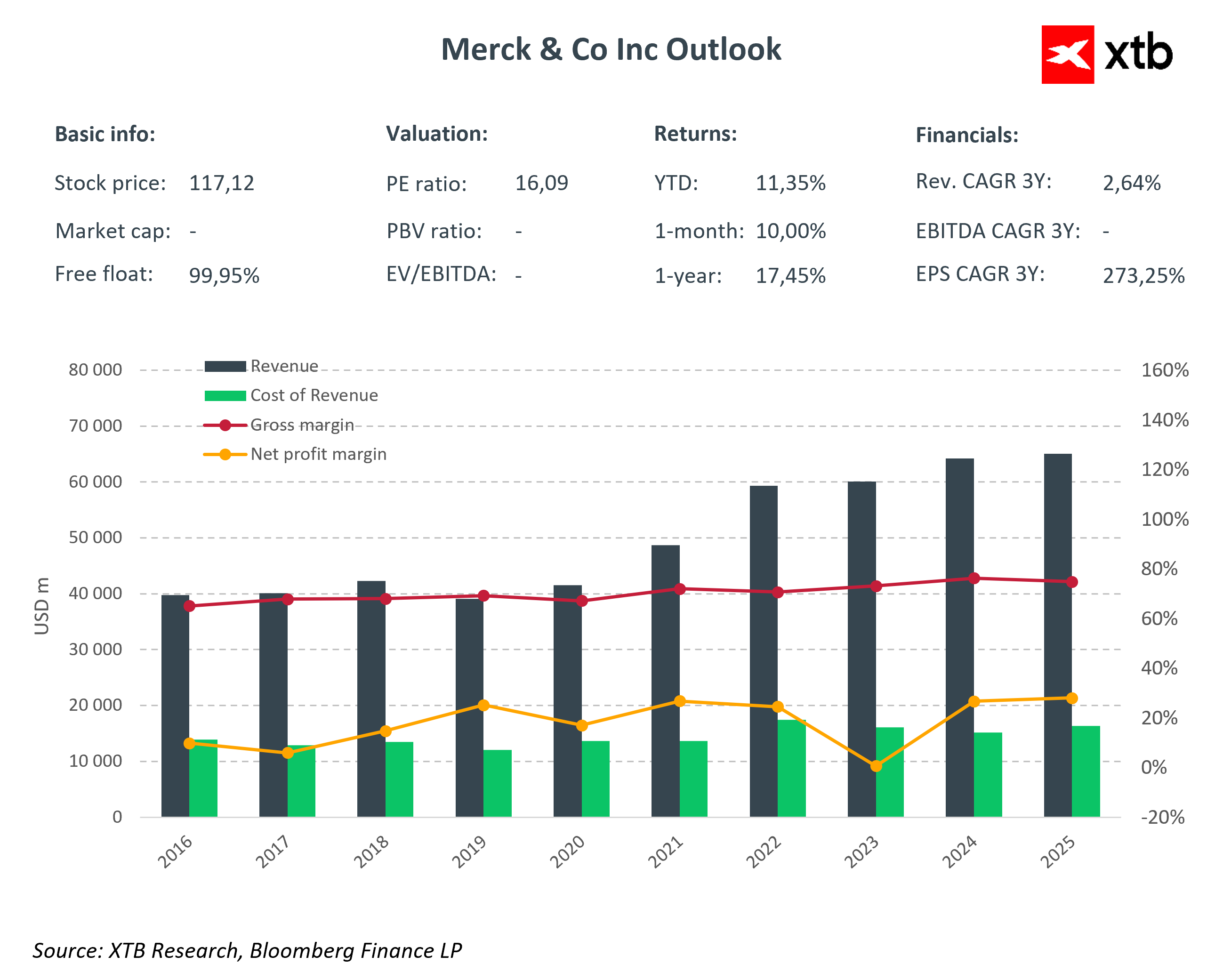

- Merck duy trì vị thế ổn định trong ngành dược, với nền tảng vững chắc ở các mảng ung thư, bệnh phổi và thuốc chuyên biệt.

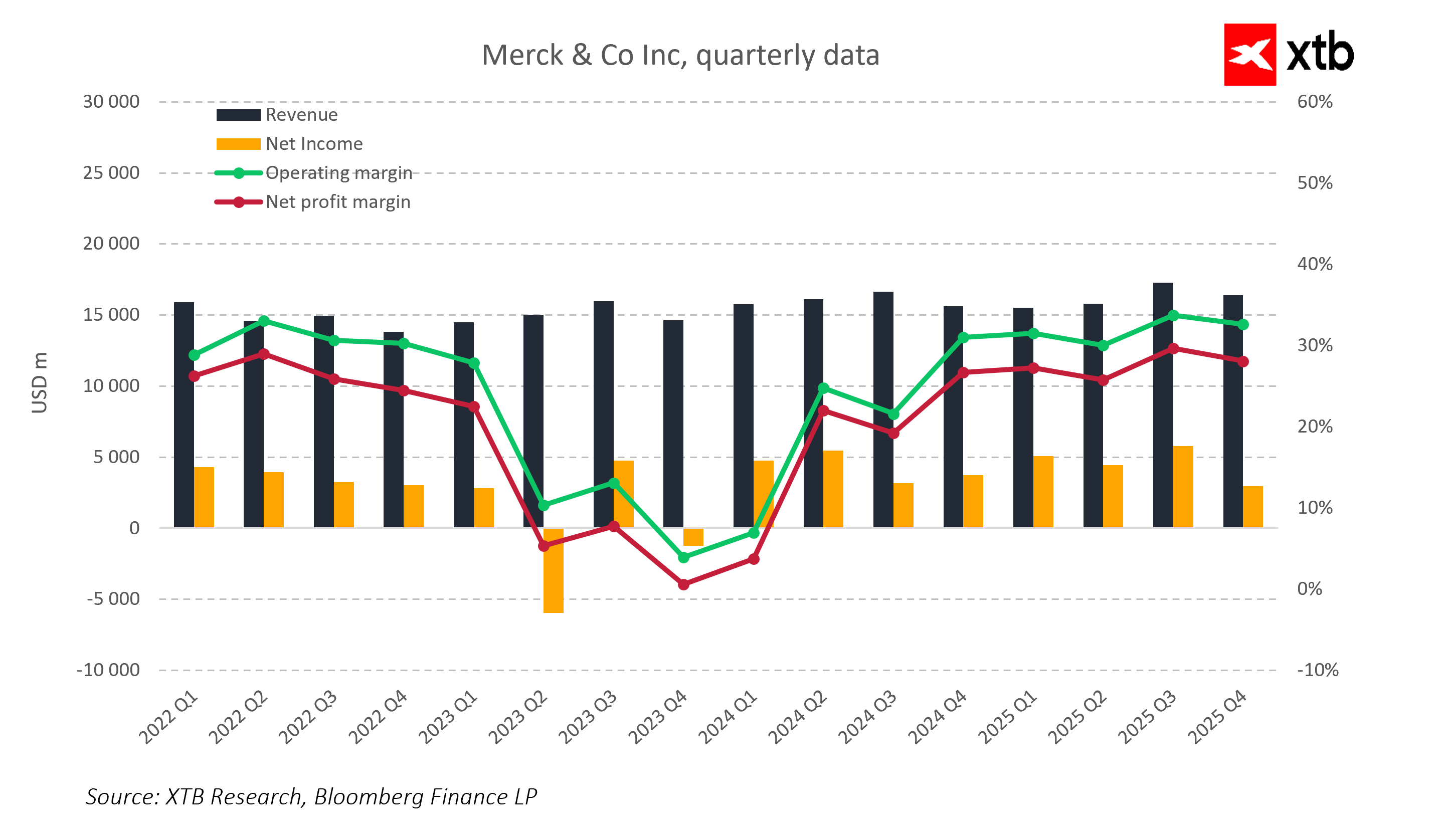

- Kết quả Q4 cho thấy tăng trưởng ở các mảng chủ lực, nhưng bị bù trừ bởi sự sụt giảm mạnh của Gardasil.

- Triển vọng cả năm phản ánh mức tăng trưởng vừa phải, trong bối cảnh công ty chuẩn bị cho cạnh tranh generic đối với Keytruda.

- Các thương vụ mua lại chiến lược và đầu tư vào sản phẩm mới cho thấy nỗ lực đa dạng hóa nguồn thu và củng cố vị thế dài hạn của Merck.

- Merck duy trì vị thế ổn định trong ngành dược, với nền tảng vững chắc ở các mảng ung thư, bệnh phổi và thuốc chuyên biệt.

- Kết quả Q4 cho thấy tăng trưởng ở các mảng chủ lực, nhưng bị bù trừ bởi sự sụt giảm mạnh của Gardasil.

- Triển vọng cả năm phản ánh mức tăng trưởng vừa phải, trong bối cảnh công ty chuẩn bị cho cạnh tranh generic đối với Keytruda.

- Các thương vụ mua lại chiến lược và đầu tư vào sản phẩm mới cho thấy nỗ lực đa dạng hóa nguồn thu và củng cố vị thế dài hạn của Merck.

Merck & Co., tập đoàn dược phẩm toàn cầu nổi tiếng với các loại thuốc điều trị ung thư và vắc-xin, hôm nay đã công bố kết quả kinh doanh quý IV/2025 cùng với triển vọng năm 2026 — có thể tóm gọn bằng một từ: trái chiều. Công ty ghi nhận tăng trưởng doanh thu quý khá tích cực nhờ các sản phẩm chủ lực như Keytruda và các thuốc mới điều trị bệnh phổi, nhưng đồng thời phải đối mặt với những thách thức lớn từ vắc-xin Gardasil, yếu tố đã gây áp lực lên triển vọng cả năm.

Doanh thu quý IV đạt 16,4 tỷ USD, tăng 5% so với cùng kỳ, vượt dự báo của giới phân tích là 16,17 tỷ USD. Lợi nhuận trên mỗi cổ phiếu điều chỉnh (Adjusted EPS) đạt 2,04 USD, cao hơn nhẹ so với dự báo 2,01 USD. Tuy nhiên, EPS theo chuẩn GAAP chỉ đạt 1,19 USD, giảm so với mức 1,48 USD của cùng kỳ năm trước.

Mặc dù kết quả quý khá tích cực, triển vọng năm 2026 của Merck lại gây thất vọng nhẹ: công ty dự báo doanh thu trong khoảng 65,5–67 tỷ USD và EPS điều chỉnh 5,00–5,15 USD, thấp hơn kỳ vọng của thị trường là 67,5 tỷ USD doanh thu và EPS 5,27 USD. Biên lợi nhuận gộp dự kiến khoảng 82%, nhỉnh hơn mức dự báo thị trường 81,8%.

Kết quả tài chính chính Q4/2025

-

Tổng doanh thu: 16,40 tỷ USD (+5% y/y, dự báo: 16,17 tỷ USD)

-

Adjusted EPS: 2,04 USD (dự báo: 2,01 USD)

-

GAAP EPS: 1,19 USD (giảm so với 1,48 USD y/y)

-

Keytruda: 8,37 tỷ USD (+6,8% y/y, dự báo: 8,24 tỷ USD)

Triển vọng năm 2026

-

Doanh thu: 65,5–67 tỷ USD (dự báo: 67,5 tỷ USD)

-

Adjusted EPS: 5,00–5,15 USD (dự báo: 5,27 USD)

-

Biên lợi nhuận gộp: 82% (dự báo: 81,8%)

Các sản phẩm và mảng kinh doanh chính

Động lực tăng trưởng:

-

Keytruda: Doanh thu tăng 6,8% y/y lên 8,37 tỷ USD, vượt dự báo 8,24 tỷ USD.

-

Thuốc điều trị bệnh phổi mới (Ohtuvayre/Winrevair): Kết quả tích cực sau thương vụ mua lại Verona Pharma.

-

Các sản phẩm khác (Reblozyl, Lenvima, Bridion, Isentress): Doanh thu phù hợp hoặc nhỉnh hơn kỳ vọng.

-

Mảng Sức khỏe Động vật: 1,51 tỷ USD (+7,7% y/y), đóng vai trò là mảng ổn định ngoài dược phẩm.

Những sản phẩm chịu áp lực:

-

Gardasil: Doanh thu giảm mạnh 33% y/y xuống còn 1,03 tỷ USD; không có kế hoạch giao hàng sang Trung Quốc trong năm 2026.

-

Lagevrio và Lynparza: Doanh thu thấp hơn kỳ vọng.

Chiến lược và triển vọng phát triển

Về mặt chiến lược, Merck đang đẩy mạnh đa dạng hóa danh mục sản phẩm và chuẩn bị cho những thay đổi lớn của thị trường, đặc biệt là việc bằng sáng chế của Keytruda tại Mỹ sẽ hết hạn vào năm 2028. Công ty tập trung mở rộng danh mục thuốc ung thư, bệnh phổi và kháng virus, đồng thời cải tiến các sản phẩm hiện có. Merck đang đầu tư mạnh vào R&D và mở rộng sản xuất tại Mỹ, với kế hoạch chi tiêu cho vốn và nghiên cứu vượt 70 tỷ USD. Ngoài ra, công ty cũng đã đạt thỏa thuận với chính phủ Mỹ về thuế nhập khẩu, theo đó các sản phẩm sẽ được cung ứng thông qua chương trình “direct-to-patient” để đổi lấy việc trì hoãn áp thuế trong ba năm.

Triển vọng năm 2026 cho thấy tăng trưởng doanh thu và lợi nhuận ở mức vừa phải, trong khi vẫn duy trì sự ổn định ở các mảng kinh doanh cốt lõi. Kết quả mạnh mẽ từ Keytruda và các thuốc điều trị bệnh phổi mới, cùng với chiến lược đầu tư và tối ưu hóa danh mục, giúp Merck có vị thế tốt hơn để đối phó với cạnh tranh từ thuốc generic trong tương lai.

Kết luận

-

Merck duy trì vị thế ổn định trong ngành dược, với nền tảng vững chắc ở các mảng ung thư, bệnh phổi và thuốc chuyên biệt.

-

Kết quả Q4 cho thấy tăng trưởng ở các mảng chủ lực, nhưng bị bù trừ bởi sự sụt giảm mạnh của Gardasil.

-

Triển vọng cả năm phản ánh mức tăng trưởng vừa phải, trong bối cảnh công ty chuẩn bị cho cạnh tranh generic đối với Keytruda.

-

Các thương vụ mua lại chiến lược và đầu tư vào sản phẩm mới cho thấy nỗ lực đa dạng hóa nguồn thu và củng cố vị thế dài hạn của Merck.

Tóm tắt thị trường: Cổ phiếu AI và vàng trở lại tâm điểm?

Nhóm công nghệ lấy lại đà tăng 🚀

SaaS đã giảm quá nhiều? Morgan Stanley cho rằng là có

Mở phiên Mỹ: Cổ phiếu chất bán dẫn thúc đẩy đà phục hồi

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.