Meta Platforms (META.US) chuẩn bị công bố kết quả Q1/2026 vào một trong những thời điểm đầy thách thức nhất đối với toàn bộ lĩnh vực công nghệ. Dù kỳ vọng về doanh thu và lợi nhuận đang ở mức cao, trọng tâm thực sự của báo cáo lần này đang chuyển sang ba yếu tố chính: quy mô và xu hướng của CAPEX, tốc độ thương mại hóa AI, và chất lượng của các tín hiệu định hướng tương lai. Đặc biệt, việc công ty có duy trì kế hoạch đầu tư AI mạnh mẽ - ước tính lên tới 115 tỷ USD trong năm 2026 - hay không sẽ mang tính quyết định, bởi các bình luận liên quan có thể ảnh hưởng đến định giá của toàn bộ chuỗi giá trị hạ tầng AI, bao gồm các công ty như Arista Networks và CoreWeave.

Kỳ vọng cao và vai trò của AI trong tăng trưởng

Dự báo đồng thuận của thị trường cho thấy doanh thu trong khoảng 55,4–55,5 tỷ USD và EPS khoảng 6,65–6,67 USD, tương ứng với mức tăng trưởng 30–31% so với cùng kỳ. Đây sẽ là tốc độ tăng trưởng mạnh nhất kể từ năm 2021, chủ yếu nhờ cải thiện hiệu quả quảng cáo thông qua AI và khả năng kiếm tiền từ người dùng ngày càng tăng.

Đồng thời, cần lưu ý rằng Meta bước vào giai đoạn này sau một loạt biện pháp tối ưu hóa—bao gồm cắt giảm khoảng 10% nhân sự—nhằm giải phóng nguồn lực cho đầu tư AI. Sự kết hợp giữa tăng trưởng doanh thu mạnh, tái cấu trúc chi phí và CAPEX gia tăng sẽ là yếu tố trung tâm để đánh giá chất lượng kết quả.

CAPEX như một thước đo cho toàn thị trường

Khía cạnh quan trọng nhất của báo cáo này có thể không phải là các con số quý, mà là cập nhật về kế hoạch đầu tư. Meta hiện là một trong những nhà đầu tư lớn nhất trong cuộc đua AI toàn cầu, và chi tiêu cho hạ tầng—bao gồm trung tâm dữ liệu, chip và phát triển mô hình—đang là động lực lớn cho nhu cầu toàn ngành.

Thị trường sẽ đặc biệt nhạy cảm với việc công ty có duy trì quỹ đạo CAPEX hiện tại hay điều chỉnh trước biến động vĩ mô và áp lực chi phí. Việc duy trì mức đầu tư cao có thể được xem là tín hiệu mạnh cho thấy đà tăng trưởng của chu kỳ AI vẫn tiếp diễn, hỗ trợ định giá của các nhà cung cấp hạ tầng như Arista Networks (mạng trung tâm dữ liệu) và CoreWeave (năng lực tính toán AI). Ngược lại, bất kỳ dấu hiệu thắt chặt chi tiêu nào cũng có thể kích hoạt việc đánh giá lại kỳ vọng trên toàn phân khúc. Theo nghĩa này, Meta vẫn là một trong những “phong vũ biểu” quan trọng của thị trường AI.

Muse Spark và câu hỏi về quy mô thương mại hóa

Việc ra mắt mô hình Muse Spark vào đầu tháng 4 đã làm gia tăng đáng kể kỳ vọng về năng lực công nghệ của công ty. Mô hình này được triển khai sớm hơn dự kiến, giúp giảm bớt sự bất định của nhà đầu tư và thúc đẩy câu chuyện Meta quay trở lại vị thế dẫn đầu trong phát triển AI.

Tuy nhiên, câu hỏi cốt lõi không nằm ở năng lực công nghệ mà là tốc độ thương mại hóa. Cho đến nay, Meta đã tận dụng AI hiệu quả để cải thiện khả năng nhắm mục tiêu quảng cáo và hiệu suất nền tảng, nhưng thị trường sẽ tìm kiếm các con đường tạo doanh thu trực tiếp hơn—đặc biệt khi quy mô đầu tư ngày càng lớn.

Bối cảnh vĩ mô và rủi ro ngắn hạn

Kết quả Q1 cũng phản ánh một giai đoạn biến động địa chính trị gia tăng. Xung đột tại Trung Đông và giá năng lượng tăng có thể đã ảnh hưởng đến chi tiêu quảng cáo trong tháng 3, đặc biệt ở các lĩnh vực nhạy cảm với thu nhập khả dụng của người tiêu dùng.

Ngoài ra, toàn bộ lĩnh vực AI đang chịu sự giám sát ngày càng chặt chẽ về định giá và tính bền vững của chu kỳ đầu tư hiện tại. Trong bối cảnh này, các bình luận của Meta có thể định hình không chỉ triển vọng riêng của công ty mà còn tâm lý chung của Big Tech.

Bank of America: Muse Spark là chất xúc tác cải thiện tâm lý

Bank of America cho rằng việc triển khai Muse Spark sớm hơn dự kiến đã loại bỏ một yếu tố bất định lớn đối với cổ phiếu. Các nhà phân tích nhận thấy tiềm năng cải thiện hiệu suất mô hình theo từng giai đoạn trong các quý tới, có thể tạo ra sự thay đổi về tâm lý tương tự như những gì đã xảy ra với Google sau tiến triển của Gemini. Ngân hàng cũng nhấn mạnh định giá hấp dẫn so với cơ hội AI và tăng trưởng quảng cáo vượt trung bình ngành, duy trì quan điểm tích cực.

Goldman Sachs: Tăng trưởng mạnh nhưng tầm nhìn hạn chế, tập trung vào CAPEX

Goldman Sachs vẫn đánh giá tích cực nền tảng cơ bản của Meta, đặc biệt trong mảng quảng cáo, nhưng nhấn mạnh tầm nhìn ngắn hạn còn hạn chế do bất ổn vĩ mô và địa chính trị. Điều này làm tăng tầm quan trọng của định hướng tương lai. Ngân hàng theo dõi sát sao CAPEX và chi phí vận hành, coi đây là yếu tố then chốt để đánh giá sự cân bằng giữa tăng trưởng và kỷ luật tài chính.

JPMorgan: Quảng cáo dẫn dắt bởi AI là động lực tăng trưởng chính

JPMorgan kỳ vọng tăng trưởng doanh thu của Meta chủ yếu đến từ việc cải thiện hiệu quả quảng cáo nhờ AI. Dù đầu tư vào AI vẫn ở mức cao, ngân hàng nhận định công ty đang duy trì các “lan can tài chính” hợp lý. Việc giữ nguyên định hướng CAPEX có thể được xem là tín hiệu tích cực, củng cố niềm tin vào chiến lược đầu tư.

Truist: Tăng trưởng mạnh nhất trong nhiều năm và cải thiện khả năng kiếm tiền

Truist dự báo Meta sẽ đạt tốc độ tăng trưởng doanh thu nhanh nhất kể từ năm 2021, được hỗ trợ bởi tăng trưởng người dùng và cải thiện khả năng kiếm tiền thông qua tích hợp AI vào quảng cáo và sản phẩm tiêu dùng. Các nhà phân tích cũng lưu ý công ty đang dần thu hẹp khoảng cách với các đối thủ dẫn đầu trong lĩnh vực mô hình ngôn ngữ lớn, trong khi việc ứng dụng AI trong hệ thống đề xuất và quảng cáo đã mang lại lợi ích kinh doanh rõ rệt.

Wedbush: “Bánh đà” AI và chuyển hóa trực tiếp CAPEX thành doanh thu

Wedbush đưa ra một luận điểm đầu tư khá mạnh mẽ, nhấn mạnh hiệu ứng “bánh đà” khi các khoản đầu tư AI trực tiếp nâng cao hiệu quả quảng cáo và thúc đẩy tăng trưởng doanh thu. Theo quan điểm này, thị trường vẫn đang đánh giá thấp sức mạnh của mối quan hệ này. Các nỗ lực tối ưu chi phí, bao gồm cắt giảm nhân sự, cũng giúp Meta duy trì mức đầu tư cao trong khi vẫn cải thiện lợi nhuận.

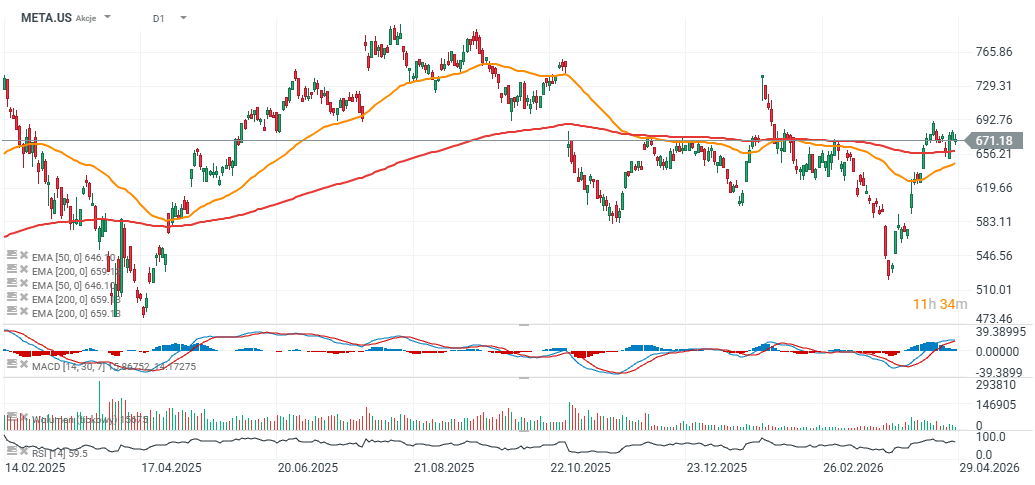

Biểu đồ Meta Platforms (khung D1)

Cổ phiếu Meta Platforms hiện vẫn giao dịch thấp hơn khoảng 15% so với đỉnh lịch sử gần 780 USD, nhưng trong các phiên gần đây đã vượt lên trên đường EMA 200 ngày, cho thấy nhu cầu mạnh và khả năng đảo chiều xu hướng giảm trước đó.

Source: xStation5

Tất cả hoặc không gì cả: Nhận định trước báo cáo lợi nhuận của ServiceNow

Mở phiên Mỹ: S&P 500 cố gắng phục hồi🗽 GE Vernova giảm 5%

Phố Wall lo ngại chu kỳ tăng giá AI đang đạt đỉnh. Liệu cổ phiếu bán dẫn đã qua giai đoạn tăng trưởng mạnh nhất?

Alphabet và Tesla trước thềm BCTC: Liệu hai gã khổng lồ công nghệ có làm rung chuyển Phố Wall?

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.