Hôm nay, sau khi thị trường đóng cửa, Micron Technology sẽ công bố kết quả kinh doanh quý 2 của năm tài chính 2026. Sự kiện này không chỉ được giới đầu tư theo dõi sát sao mà còn có ý nghĩa đối với toàn bộ ngành bán dẫn và lĩnh vực trí tuệ nhân tạo. Báo cáo của Micron có thể định hình xu hướng cho phân khúc bộ nhớ băng thông cao (HBM), đặc biệt trong bối cảnh nhu cầu DRAM, NAND và HBM tăng mạnh từ các trung tâm dữ liệu phục vụ AI.

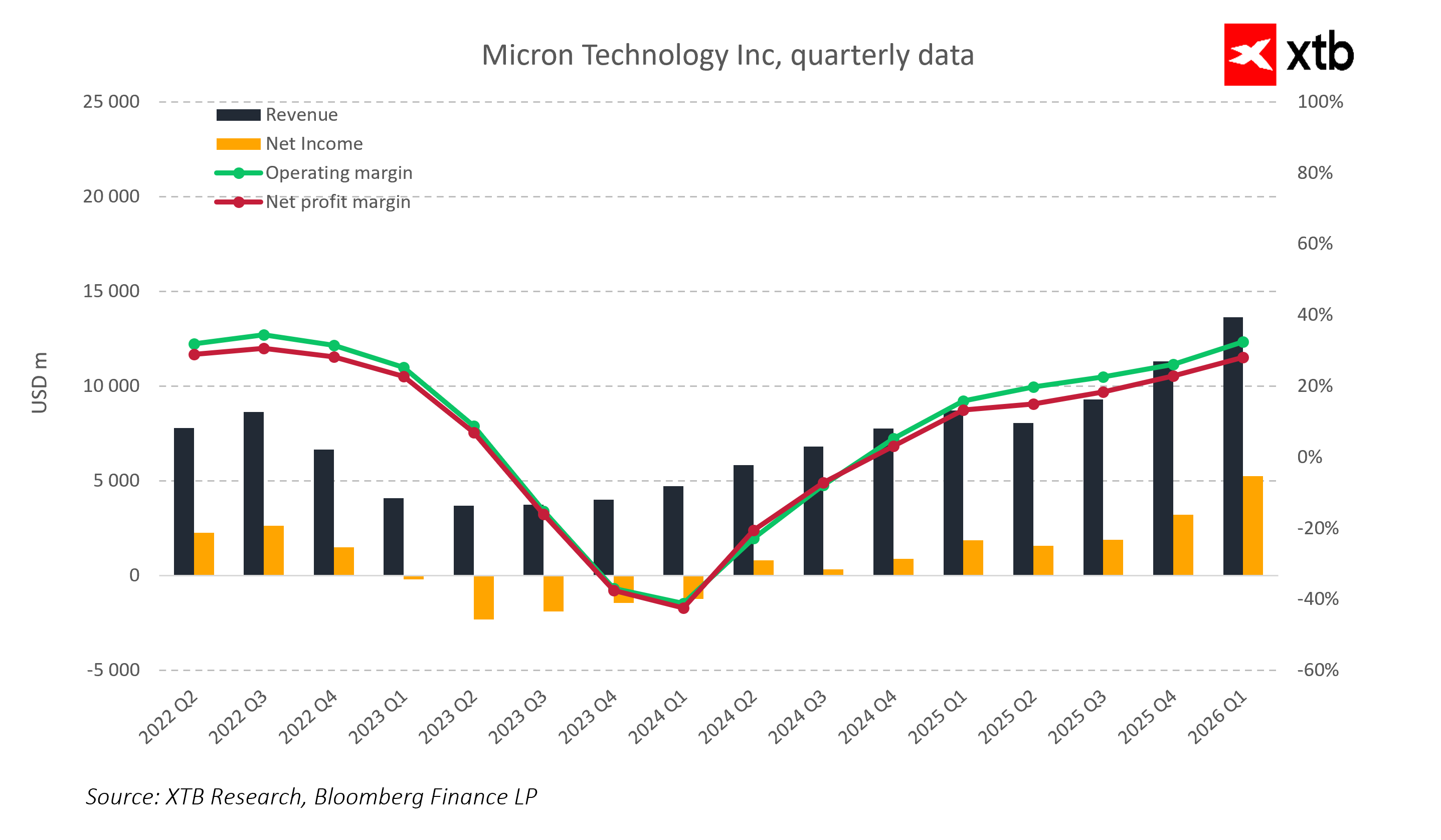

Kỳ vọng dành cho Micron hiện ở mức rất cao. Theo đồng thuận của các nhà phân tích, doanh thu dự kiến đạt khoảng 19,4 tỷ USD, tương đương tăng trưởng khoảng 150% so với cùng kỳ năm trước, với lợi nhuận trên mỗi cổ phiếu (EPS) khoảng 8,7 USD. Biên lợi nhuận gộp dự kiến khoảng 69%, trong khi biên lợi nhuận hoạt động đạt khoảng 62%.

Kỳ vọng thị trường:

-

Doanh thu Q2 FY26: 19,4 tỷ USD (tăng 150% YoY)

-

EPS: 8,7 USD

-

Biên lợi nhuận gộp: 69%

-

Biên lợi nhuận hoạt động: 62%

Dự báo quý tiếp theo (Q3 FY26):

-

Doanh thu khoảng 23,8 tỷ USD

-

Biên lợi nhuận gộp trên 71%

-

EPS khoảng 11 USD

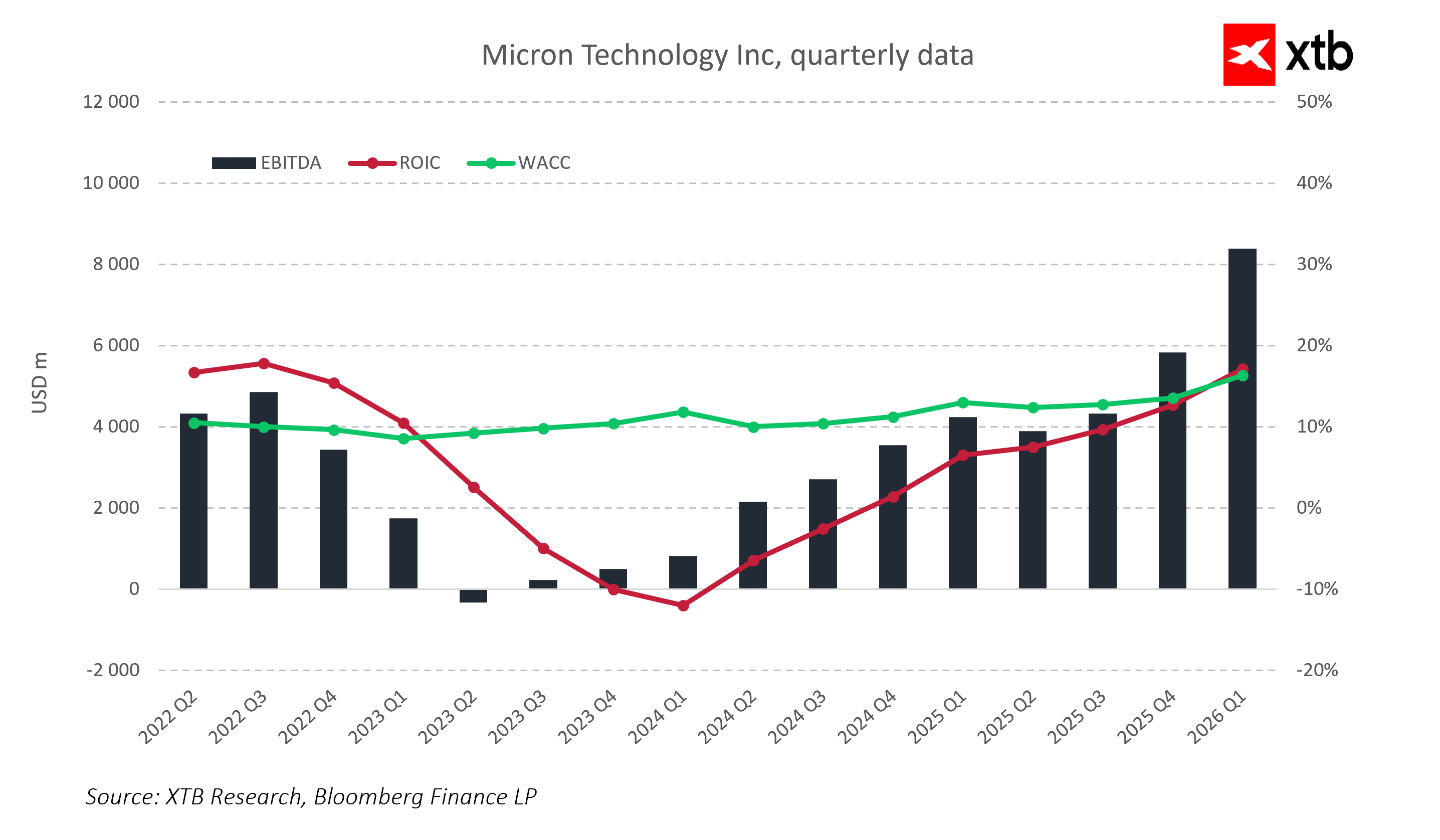

Giới phân tích kỳ vọng Micron sẽ vượt mạnh so với dự báo đồng thuận, nhờ giá bộ nhớ tăng cao được thúc đẩy bởi nhu cầu liên quan đến AI. Triển vọng quý 3 cũng phản ánh mức doanh thu 23,8 tỷ USD, biên lợi nhuận gộp trên 71% và EPS khoảng 11 USD. Các con số này cho thấy tính chất đặc biệt của chu kỳ siêu tăng trưởng ngành bộ nhớ hiện tại, được hỗ trợ bởi làn sóng đầu tư AI và nguồn cung bị hạn chế.

Vị thế thị trường và ý nghĩa đối với ngành bán dẫn

Trong năm 2026, cổ phiếu Micron đã tăng khoảng 60%, sau khi gần như tăng gấp ba lần trong năm 2025. So với đó, nhiều đối thủ trong ngành bán dẫn chỉ ghi nhận mức tăng khiêm tốn hơn. Vốn hóa thị trường của Micron đã vượt 500 tỷ USD, vượt qua các công ty như Oracle và đưa doanh nghiệp này vào nhóm các nhà sản xuất bộ nhớ hàng đầu thế giới.

Giá bộ nhớ tăng và nhu cầu mạnh từ các trung tâm dữ liệu giúp Micron duy trì khả năng kiểm soát doanh thu và biên lợi nhuận. Vị thế vững chắc trong phân khúc bộ nhớ băng thông cao (HBM) mang lại lợi thế trong đàm phán với các hãng điện toán đám mây lớn và giúp ổn định doanh thu từ ứng dụng máy chủ AI.

Các tập đoàn lớn như Amazon, Google, Microsoft và Meta đang gia tăng đầu tư vào bộ nhớ phục vụ khối lượng công việc AI và thế hệ GPU mới. Do đó, phần lớn tăng trưởng doanh thu của Micron đến từ nhu cầu doanh nghiệp và máy chủ ổn định.

HBM và DRAM – nền tảng của chu kỳ siêu tăng trưởng

HBM4e đã trở thành sản phẩm cốt lõi của Micron. Toàn bộ công suất sản xuất cho năm 2026 đã được ký hợp đồng, và nhiều khách hàng mới đang nằm trong danh sách chờ. Nguồn cung hạn chế kết hợp với nhu cầu tăng mạnh giữ giá ở mức cao, đồng thời backlog đóng vai trò ổn định doanh thu trong các quý tới.

Phân khúc DRAM tiếp tục chiếm tỷ trọng lớn trong doanh thu. Việc triển khai DDR5 và DDR5X cho máy chủ tăng khoảng 20–25% so với cùng kỳ, nhờ xây dựng trung tâm dữ liệu mới và nâng cấp cơ sở hạ tầng hiện có. Kỷ luật nguồn cung giữa ba nhà sản xuất lớn nhất – Micron, Samsung và SK Hynix – giúp duy trì giá cao và hỗ trợ biên lợi nhuận gộp vượt 50%.

Mặc dù NAND đang phục hồi nhờ nhu cầu SSD doanh nghiệp trong trung tâm dữ liệu, thị trường tiêu dùng vẫn yếu. Micron tập trung vào các ứng dụng công nghiệp có biên lợi nhuận cao, giúp ổn định doanh thu bất chấp sự chậm lại của thị trường PC và smartphone.

Đầu tư sản xuất và kế hoạch đến năm 2027

Micron tiếp tục mở rộng nhà máy tại New York và đã khai trương cơ sở mới tại Ấn Độ, giúp tăng công suất trong trung hạn. Các dây chuyền sản xuất HBM mới dự kiến chỉ đạt công suất đầy đủ vào năm 2027. Trong năm 2026, công ty đang sử dụng gần như toàn bộ công suất hiện có, qua đó duy trì giá bộ nhớ cao và biên lợi nhuận mạnh.

Thị trường sẽ theo dõi sát cách các khoản đầu tư nhà máy mới chuyển hóa thành nguồn cung bổ sung và sự ổn định giá. Việc khai thác tối đa công suất hiện tại cùng với backlog trong HBM và DRAM là yếu tố then chốt để duy trì lợi thế cạnh tranh và khả năng sinh lời.

Nhu cầu từ các hãng công nghệ lớn và yếu tố toàn cầu

Nhu cầu từ các tập đoàn hàng đầu như Amazon, Google và Microsoft đang thúc đẩy doanh số HBM và DRAM trong các trung tâm dữ liệu. Các đơn đặt hàng GPU và bộ nhớ gắn chặt với kế hoạch đầu tư AI của các hãng điện toán đám mây lớn (hyperscaler). Bất kỳ sự chậm lại nào trong chi tiêu vốn (CapEx) của nhóm này đều có thể ảnh hưởng đến nhu cầu và biên lợi nhuận của Micron.

Ngành bộ nhớ cũng vẫn nhạy cảm với các diễn biến địa chính trị. Các hạn chế xuất khẩu, chính sách trợ cấp của chính phủ và Đạo luật CHIPS ảnh hưởng đến việc phân bổ sản xuất và công suất nhà máy. Dù tồn tại rủi ro, Micron được hưởng lợi từ các ưu đãi thuế và hỗ trợ từ chính quyền địa phương, giúp giảm áp lực chi phí và tạo điều kiện cho các kế hoạch đầu tư tham vọng.

Các kịch bản phản ứng của thị trường

Phản ứng của thị trường sẽ phụ thuộc không chỉ vào kết quả quý 2 mà còn vào bình luận của ban lãnh đạo về các quý tiếp theo.

Kịch bản tích cực:

Nếu doanh thu và EPS vượt mạnh kỳ vọng, cùng với giá bộ nhớ duy trì ở mức cao, cổ phiếu Micron có thể tăng và tạo tâm lý tích cực lan tỏa trong toàn ngành bán dẫn.

Kịch bản trung lập:

Kết quả phù hợp với kỳ vọng và dự báo ổn định có thể dẫn đến phản ứng vừa phải và được xem là xác nhận cho xu hướng tăng trưởng hiện tại.

Kịch bản tiêu cực:

Doanh thu hoặc EPS thấp hơn dự báo, doanh số HBM chậm lại và áp lực biên lợi nhuận có thể gây giảm giá trên diện rộng và làm suy yếu kỳ vọng đối với mảng bộ nhớ AI.

Ý nghĩa tổng thể

Báo cáo lần này sẽ là phép thử cho tính bền vững của làn sóng AI và nhu cầu bộ nhớ trong trung tâm dữ liệu. Kết quả sẽ cho thấy liệu hiệu suất kỷ lục của quý 2 có phải là khởi đầu của một xu hướng dài hạn hay không. Hướng dẫn cho các quý tiếp theo sẽ đóng vai trò then chốt trong việc đánh giá tiềm năng tăng trưởng của công ty và tâm lý toàn ngành bán dẫn.

Các điểm chính

-

Doanh thu Q2 ước tính khoảng 19,4 tỷ USD, EPS khoảng 8,7 USD, biên lợi nhuận gộp 69%.

-

HBM4e và DRAM băng thông cao là động lực chính của tăng trưởng doanh thu và cải thiện lợi nhuận.

-

DRAM truyền thống và NAND vẫn là trụ cột nhờ nhu cầu trung tâm dữ liệu và kỷ luật nguồn cung.

-

Đầu tư nhà máy mới tại Mỹ và Ấn Độ sẽ tăng công suất trong những năm tới và có thể giúp ổn định giá.

-

Nhu cầu từ hyperscaler như Amazon, Google và Microsoft thúc đẩy tăng trưởng doanh thu và biên lợi nhuận.

-

Kết quả Q2 và định hướng tương lai là yếu tố quan trọng để đánh giá tính bền vững của nhu cầu bộ nhớ do AI dẫn dắt.

-

Báo cáo có thể ảnh hưởng đến toàn bộ ngành bán dẫn và quyết định đầu tư vào ETF công nghệ và cổ phiếu đối thủ.

-

Việc khai thác tối đa công suất hiện tại cùng với backlog HBM và DRAM là yếu tố then chốt để duy trì lợi thế công nghệ và lợi nhuận.

Nguồn: xStation5

Tóm tắt thị trường: Cổ phiếu AI và vàng trở lại tâm điểm?

Nhóm công nghệ lấy lại đà tăng 🚀

SaaS đã giảm quá nhiều? Morgan Stanley cho rằng là có

Mở phiên Mỹ: Cổ phiếu chất bán dẫn thúc đẩy đà phục hồi

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.