- Chấm dứt độc quyền: Microsoft và OpenAI đang nới lỏng quan hệ; OpenAI giờ đây có thể hợp tác với các đối thủ (Amazon, Oracle), trong khi Microsoft giảm phí chia sẻ doanh thu để đa dạng hóa danh mục AI (ví dụ: thông qua Anthropic).

- Nút thắt hạ tầng: Rào cản chính của Azure là tình trạng thiếu GPU. Thị trường sẽ theo dõi liệu tăng trưởng cloud có thể duy trì mạnh mẽ bất chấp hạn chế nguồn cung và mức capex khổng lồ (“thuế Nvidia”).

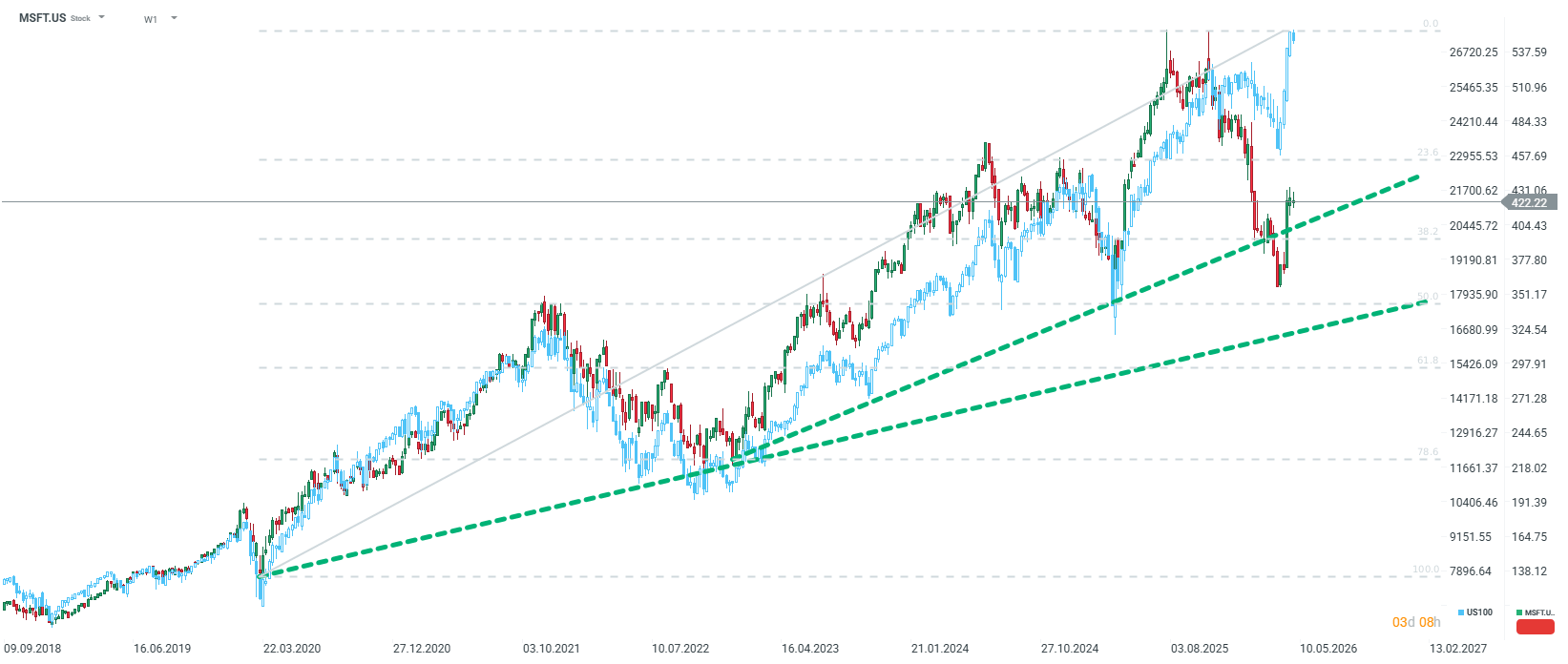

- Cơ hội định giá: Sau nhịp điều chỉnh 20%, định giá của Microsoft trở nên hấp dẫn (Forward P/E ~21x). Với 90 tỷ USD tiền mặt, mức giá hiện tại được xem là điểm vào hợp lý cho nhà đầu tư dài hạn.

- Chấm dứt độc quyền: Microsoft và OpenAI đang nới lỏng quan hệ; OpenAI giờ đây có thể hợp tác với các đối thủ (Amazon, Oracle), trong khi Microsoft giảm phí chia sẻ doanh thu để đa dạng hóa danh mục AI (ví dụ: thông qua Anthropic).

- Nút thắt hạ tầng: Rào cản chính của Azure là tình trạng thiếu GPU. Thị trường sẽ theo dõi liệu tăng trưởng cloud có thể duy trì mạnh mẽ bất chấp hạn chế nguồn cung và mức capex khổng lồ (“thuế Nvidia”).

- Cơ hội định giá: Sau nhịp điều chỉnh 20%, định giá của Microsoft trở nên hấp dẫn (Forward P/E ~21x). Với 90 tỷ USD tiền mặt, mức giá hiện tại được xem là điểm vào hợp lý cho nhà đầu tư dài hạn.

Sau quyết định của Fed hôm nay, Wall Street đang chuẩn bị cho một phiên giao dịch ngoài giờ đầy biến động. Có tới bốn công ty thuộc nhóm “Magnificent 7” sẽ công bố báo cáo tài chính quý. Dù khó xếp hạng công ty nào quan trọng hơn, nhưng sự chú ý lớn sẽ hướng về Redmond - trụ sở của gã khổng lồ phần mềm lớn nhất thế giới, Microsoft.

Đối với công ty do Satya Nadella lãnh đạo, đây không phải là một quý bình thường. Sau giai đoạn hưng phấn với AI, thị trường đang bước vào giai đoạn “Show-Me”, nơi những lời hứa không còn đủ. Giá cổ phiếu hiện đang điều chỉnh khoảng 20% từ đỉnh, cho thấy nhà đầu tư đã nghi ngờ vị thế dẫn dắt AI của Microsoft. Tuy nhiên, xu hướng đã bắt đầu cải thiện trong những tuần gần đây. Vậy cần tập trung vào điều gì trong báo cáo sắp tới, và liệu công ty có cơ hội giành lại vị thế dẫn đầu?

1. Cloud và Azure: Động lực tăng trưởng chính đối mặt với giới hạn nguồn cung

Điện toán đám mây vẫn là trung tâm trong định giá của Microsoft. Đồng thuận thị trường kỳ vọng tăng trưởng doanh thu mảng Intelligent Cloud ở mức cao 20% hoặc đầu 30%. Các nhà phân tích từ HSBC thậm chí lạc quan hơn, dự báo tốc độ tăng trưởng kép (CAGR) của Azure đạt 33,6% đến năm 2030.

Tuy nhiên, vấn đề chính không phải là thiếu cầu mà là hạn chế về hạ tầng. Microsoft đang gặp khó khăn do thiếu năng lực tính toán (GPU), buộc ban lãnh đạo phải đưa ra quyết định phân bổ khó khăn. Hiện tại, ưu tiên được dành cho các sản phẩm nội bộ (M365 Copilot, GitHub Copilot) và R&D, trong khi khách hàng Azure bên ngoài phải “chia phần còn lại”. Nếu Azure không cho thấy sự tăng tốc trong quý này trong khi AWS và Google Cloud (GCP) làm được, điều đó có thể bị xem là mất vị thế dẫn đầu. Ngược lại, dự báo cho thấy Azure có thể vượt AWS về thị phần vào cuối năm 2026.

2. Cuộc cách mạng trong quan hệ với OpenAI và đa dạng hóa qua Anthropic

Những ngày gần đây chứng kiến sự thay đổi mang tính bước ngoặt trong chiến lược AI của Microsoft. Theo các báo cáo từ Bloomberg và NYT, Microsoft và OpenAI đã chính thức nới lỏng quan hệ hợp tác. Những điểm chính gồm:

-

Chấm dứt độc quyền: Microsoft không còn là đơn vị duy nhất được phân phối lại các mô hình của OpenAI. Điều này cho phép ChatGPT ký kết với các đối thủ như Amazon (AWS) và Oracle.

-

Thay đổi mô hình tài chính: Đổi lại việc chấm dứt độc quyền, Microsoft sẽ không còn phải chia sẻ doanh thu cho OpenAI đối với các sản phẩm bán qua cloud của mình.

-

Con đường IPO: Những thay đổi này nhằm tạo điều kiện cho OpenAI tái cấu trúc thành công ty vì lợi nhuận và tiến tới niêm yết.

Để giảm phụ thuộc vào OpenAI (hiện chiếm khoảng 45% nghĩa vụ hiệu suất còn lại của MSFT), Microsoft đang đặt cược mạnh vào Anthropic. Gã khổng lồ này đã đầu tư 5 tỷ USD vào Anthropic, và quan trọng hơn, Anthropic cam kết thuê tới 30 tỷ USD năng lực tính toán từ Microsoft. HSBC ước tính doanh thu của Anthropic đã tăng từ 9 tỷ USD (12/2025) lên 30 tỷ USD (4/2026), biến họ thành nguồn cầu quan trọng thứ hai cho Azure. Dù thị trường phản ứng tiêu cực với việc nới lỏng quan hệ với OpenAI, nhưng về dài hạn, đây có thể là quyết định tối ưu giúp Microsoft kiểm soát tốt hơn hệ sinh thái AI của mình.

3. Capex: Cuộc chạy đua vũ trang và “thuế Nvidia”

Chi tiêu vốn (Capex) đang trở thành một điểm gây tranh luận. Thị trường kỳ vọng Microsoft sẽ tăng mạnh chi tiêu để bắt kịp Alphabet và Amazon. Tuy nhiên, có sự khác biệt đáng kể về hiệu quả của khoản chi này. Trong khi Google và Amazon đã phát triển các chip AI nội bộ (TPU, Trainium), Microsoft vẫn phụ thuộc nhiều vào Nvidia (Blackwell và Rubin).

Việc thiếu bộ xử lý nội bộ ở quy mô lớn khiến một phần đáng kể Capex của Microsoft thực chất trở thành “biên lợi nhuận của Nvidia” (ước tính khoảng 75% giá trị chip). Nhà đầu tư sẽ đặc biệt theo dõi tiến độ triển khai chip Maia, vốn có thể giúp giảm chi phí hạ tầng và cải thiện biên lợi nhuận của mảng AI.

4. M365 và Copilot: Khách hàng có sẵn sàng trả tiền?

Mảng Productivity and Business Processes, dù ổn định (tăng trưởng khoảng 14–15%), đang gây lo ngại về mức độ chấp nhận Copilot. Hiện Microsoft có khoảng 15 triệu thuê bao Copilot trả phí—tương đương mức thâm nhập chỉ khoảng 3% trong toàn bộ cơ sở người dùng. Trong khi đó, Gemini của Alphabet lại ghi nhận mức độ chấp nhận cao hơn.

Nếu Microsoft không chứng minh được rằng AI đang thực sự thúc đẩy doanh thu Office, luận điểm về “cuộc cách mạng phần mềm AI” có thể bị suy yếu.

5. Góc nhìn đầu tư: Cơ hội hay bẫy giá trị?

Dù cổ phiếu giảm khoảng 12% từ đầu năm (và 20% từ đỉnh), các yếu tố cơ bản của công ty vẫn rất mạnh:

-

Định giá: Ở mức khoảng 425 USD, Microsoft giao dịch với P/E khoảng 23x–25x cho năm hiện tại và 21x–22x cho năm tới—thấp hơn khoảng 20% so với trung bình lịch sử, khiến đây là mức định giá hấp dẫn trong nhiều năm.

-

Bảng cân đối: Công ty duy trì nền tảng tài chính vững chắc với hơn 90 tỷ USD tiền mặt và xếp hạng tín dụng AAA.

-

Triển vọng dài hạn: Microsoft không còn chỉ là “proxy của OpenAI”, mà đang xây dựng một hệ sinh thái AI đa dạng (OpenAI, Anthropic, mô hình Mistral độc quyền và các mô hình mã nguồn mở).

Tóm tắt

Báo cáo sắp tới sẽ là phép thử xem Microsoft có thể chuyển hóa vị thế công nghệ thành lợi nhuận ổn định hay không. Ba yếu tố then chốt gồm: tăng trưởng Azure (kỳ vọng >30%), mức Capex (phản ánh niềm tin vào nhu cầu), và động lực thuê bao Copilot.

Dù biến động ngắn hạn có thể cao, đặc biệt khi các công ty trong nhóm “Mag 7” đồng loạt công bố kết quả, định giá thấp hơn trung bình lịch sử cùng với sự chuyển dịch sang mô hình cloud mở hơn cho thấy Microsoft đang bước vào giai đoạn tăng trưởng tiếp theo, ít phụ thuộc hơn vào rủi ro tập trung đối tác.

Tất cả hoặc không gì cả: Nhận định trước báo cáo lợi nhuận của ServiceNow

SaaS đã giảm quá nhiều? Morgan Stanley cho rằng là có

Mở phiên Mỹ: Thị trường tiếp tục giảm khi lo ngại của nhà đầu tư gia tăng

Tin đầu ngày: Lạm phát hạ nhiệt khiến USD suy yếu, vàng và S&P 500 bứt phá

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.