Hợp đồng tương lai chỉ số Mỹ ghi nhận mức tăng nhẹ trước giờ mở cửa Wall Street, với các chỉ số cuối cùng mở cửa nhỉnh hơn một chút, nhờ hy vọng về đột phá ngoại giao ở Trung Đông. Mặc dù Iran chính thức từ chối lệnh ngừng bắn đề xuất, thị trường dường như vẫn đặt niềm tin vào khả năng “quản lý thông điệp” hiệu quả của Donald Trump. Tuy nhiên, điểm nổi bật thực sự của buổi sáng Mỹ là ngành công nghệ, đặc biệt là Arm Holdings, công ty đã công bố một bước chuyển đột phá trong mô hình kinh doanh.

Giữa Ngoại giao và Căng thẳng

Buổi chiều sớm trên các thị trường toàn cầu được đặc trưng bởi biến động mạnh, do các tín hiệu trái chiều từ Trung Đông. Sau phiên giao dịch hỗn hợp hôm qua, tình hình ở châu Á cải thiện đáng kể: Nikkei 225 tăng gần 3%, Shanghai Composite tăng 1,3%, và KOSPI của Hàn Quốc tăng 1,6%. Tại châu Âu, các chỉ số hoạt động tốt hơn một chút, phần lớn mức tăng quanh 1,5%, giữ đa số chỉ số gần với đỉnh lịch sử.

Tại Mỹ, hợp đồng tương lai S&P 500 (US500) và Nasdaq 100 (US100) đều tăng khoảng 0,15%, trong khi VIX vẫn ở mức cao. Lạc quan phần lớn xuất phát từ kế hoạch hòa bình 15 điểm của Mỹ, trong đó bao gồm việc giảm trừng phạt cho Iran đổi lấy việc khôi phục tự do đi lại tại Eo biển Hormuz. Quan trọng là kế hoạch yêu cầu Iran từ bỏ tham vọng hạt nhân, điều mà Tehran đã từ chối kể từ khi xung đột nổ ra. Dù vậy, giá dầu thô đã giảm gần 5% sau khi có thông tin nhiều tàu đã di chuyển thành công qua Eo biển trong vài giờ gần đây.

Tuy nhiên, tâm lý thị trường bị hạ nhiệt sau báo cáo từ Fars News Agency, cho biết Tehran coi các cuộc đàm phán là “phi lý” và từ chối các điều khoản ngừng bắn. Các nhà phân tích nhắc đến hiện tượng “Trump Put”, khi thị trường giả định rằng chính quyền sẽ không để thị trường sụp đổ hoàn toàn, ngay cả khi xung đột vẫn tiếp diễn, với Israel duy trì các đợt tấn công vào Iran.

Phân tích Kỹ thuật và Cơ bản: S&P 500 đối mặt với định giá điều chỉnh

S&P 500 (US500) vẫn đang đứng trước ngã rẽ quan trọng. Giá duy trì trên mức hỗ trợ chính tại Fibonacci 23,6% quanh 6.600 điểm. Hiện tại, US500 đang di chuyển trong kênh xu hướng giảm; nếu bứt phá trên ranh giới trên, chỉ số có thể kiểm tra lại vùng 6.800 điểm.

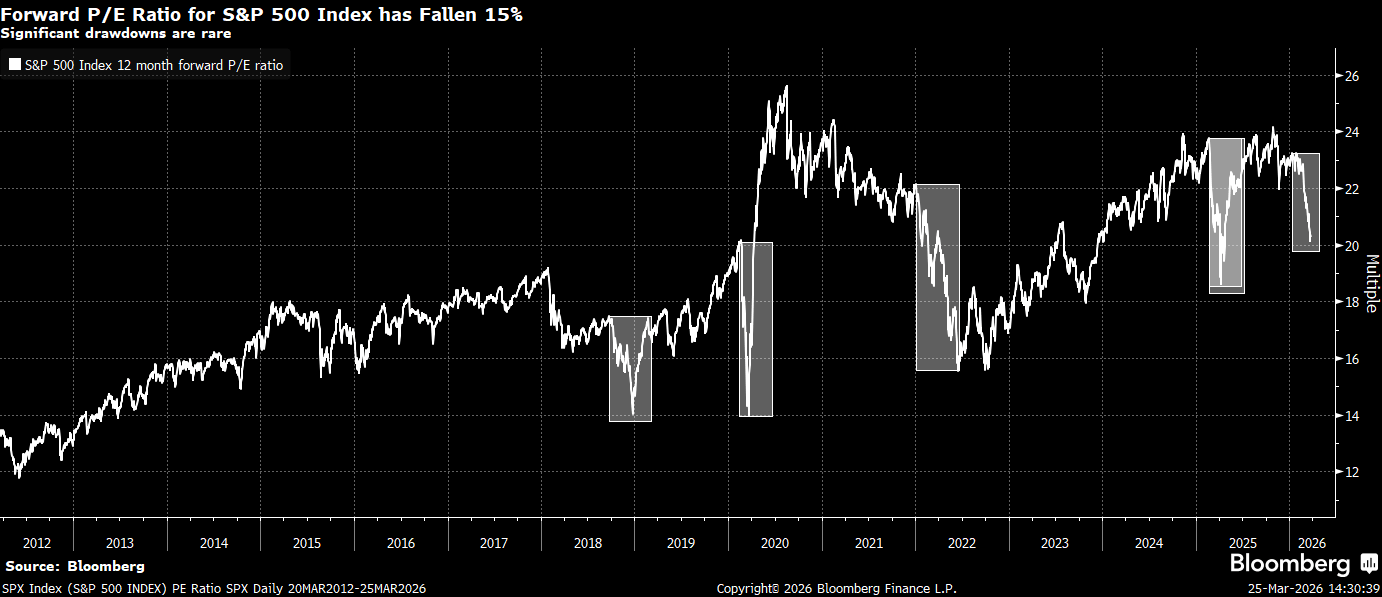

Về mặt cơ bản, tỷ lệ P/E Forward của S&P 500 hiện dao động quanh 21, cao hơn mức trung bình 10 năm khoảng 18, nhưng thấp hơn nhiều so với đỉnh 24 trong hai năm qua. Dù thị trường chưa “rẻ” (lịch sử dao động 14-18), một giải pháp dứt khoát cho xung đột có thể tạo động lực cần thiết để cổ phiếu S&P 500 tăng tốc.

Nguồn: Bloomberg Finance LP

Nguồn: Bloomberg Finance LP

Tin Doanh nghiệp: Tâm điểm trên ARM và các nhà sản xuất chip

Điểm sáng nhất trong phiên hôm nay là Arm Holdings (ARM), với cổ phiếu tăng hơn 15%. Công ty công bố một bước ngoặt chiến lược lịch sử: lần đầu tiên, Arm sẽ bắt đầu sản xuất và bán các vi mạch tích hợp của riêng mình (AGI CPUs), vượt ra ngoài mô hình truyền thống chỉ cấp phép kiến trúc cho các nhà sản xuất khác.

-

Mục tiêu tài chính: Dòng sản phẩm mới dự kiến tạo 15 tỷ USD doanh thu hàng năm trong 5 năm, với tổng doanh thu công ty dự kiến tăng lên 25 tỷ USD trong giai đoạn này, từ mức khoảng 5 tỷ USD hiện nay.

-

Khách hàng: Meta Platforms sẽ là khách hàng lớn đầu tiên cho bộ vi xử lý 136 lõi, được sản xuất bởi TSMC.

-

Phản ứng nhà phân tích: Raymond James nâng hạng ARM lên “Outperform” với mục tiêu giá 166 USD, mô tả động thái này là biến đổi mô hình kinh doanh của công ty.

Trong lĩnh vực bán dẫn, sự chú ý cũng tập trung vào Nvidia (NVDA) (+2,5%). Dù tăng giá, rủi ro nguồn cung vẫn hiện hữu. Xung đột gia tăng tại Iran và khả năng hư hại cơ sở hạ tầng khí đốt khu vực có thể ảnh hưởng đến nguồn cung khí quý như heli, quan trọng cho sản xuất lithography và wafer silicon. Trung Đông, đặc biệt là Qatar, là nhà cung cấp heli quan trọng toàn cầu; thiệt hại tại các nhà máy LNG có thể dẫn đến tăng chi phí sản xuất chip dài hạn.

Các cổ phiếu khác:

-

General Motors (GM): Cổ phiếu tăng gần 2% sau khi Wolfe Research nâng hạng “Outperform” (PT 96 USD).

-

Tesla (TSLA): Tăng 3% nhờ tâm lý cải thiện chung đối với ngành công nghệ.

-

Ngành năng lượng: Các công ty nhiên liệu hóa thạch giảm theo giá dầu WTI, hiện dưới 89 USD/thùng. Exxon Mobil giảm 1%, trong khi Cheniere giảm 2,5%.

Tóm tắt thị trường: Mỹ tạm dừng không kích, nhưng nhóm bán dẫn kéo giảm tâm lý thị trường

Kết quả kinh doanh Texas Instruments: Tăng trưởng nhưng thiếu dòng tiền

Tất cả hoặc không gì cả: Nhận định trước báo cáo lợi nhuận của ServiceNow

SaaS đã giảm quá nhiều? Morgan Stanley cho rằng là có

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.