Trong một cuộc phỏng vấn gần đây với CNBC, CEO của Nvidia đã nói rằng “định giá của Nvidia là một trong những bí ẩn của vũ trụ”. Dù ông muốn ám chỉ điều gì đi nữa, cảm nhận này hiện đã lan rộng trên thị trường. Các nhà đầu tư ngày càng có xu hướng nghiêng về những quan điểm cực đoan về định giá, hoặc cho rằng cổ phiếu sẽ tiếp tục tăng phi mã, hoặc sẽ sụp đổ mạnh và sâu. Tuy nhiên, cả hai phe đều ngày càng thiếu dữ liệu chất lượng cao để bảo vệ luận điểm của mình. Vậy đâu mới là sự thật?

Nvidia vừa kết thúc thêm một mùa báo cáo lợi nhuận đầy bùng nổ. Một quý kỷ lục khác với doanh thu và lợi nhuận tiếp tục vượt kỳ vọng. Thế nhưng mức kỷ lục đó lại không phản ánh vào giá cổ phiếu. Dù công ty đang ở gần đỉnh lịch sử, sau khi công bố kết quả kinh doanh xuất sắc, cổ phiếu vẫn giảm.

Doanh thu, doanh số và lợi nhuận của các công ty liên quan tới AI ngày càng trở nên “trừu tượng” và dần ít quan trọng hơn trong bối cảnh thị trường hiện tại. Thị trường không còn nhìn vào việc kết quả kinh doanh tăng trưởng bao nhiêu nữa - mà chủ yếu nhìn vào việc tăng trưởng đến từ đâu. Ngay cả khi một công ty chứng kiến sự suy giảm về biên lợi nhuận nhưng vẫn duy trì được động lực tăng trưởng ở các mảng như cloud, data center hay “AI”, điều đó chỉ được xem là “con đường dẫn tới mục tiêu”, chứ không phải tín hiệu cho thấy đầu tư đang đi sai hướng. Nvidia không phải ví dụ của việc đầu tư sai lầm, mà đúng hơn là ví dụ cho một thị trường đang đặt ra ngày càng ít câu hỏi quan trọng.

Khi xem kỹ hơn các báo cáo và công bố của Nvidia, có thể thấy rằng tăng trưởng lợi nhuận - dù khổng lồ - đang ngày càng kém chất lượng hơn.

Hàng tồn kho

Một trong những câu chuyện chủ đạo của thị trường là niềm tin vào tình trạng thiếu hụt kéo dài và nghiêm trọng về chip cũng như năng lực tính toán. Trong bối cảnh như vậy, liệu hàng tồn kho sản phẩm của công ty có nên tăng mạnh đến thế không? Và liệu nó có nên tăng nhanh hơn doanh số bán hàng?

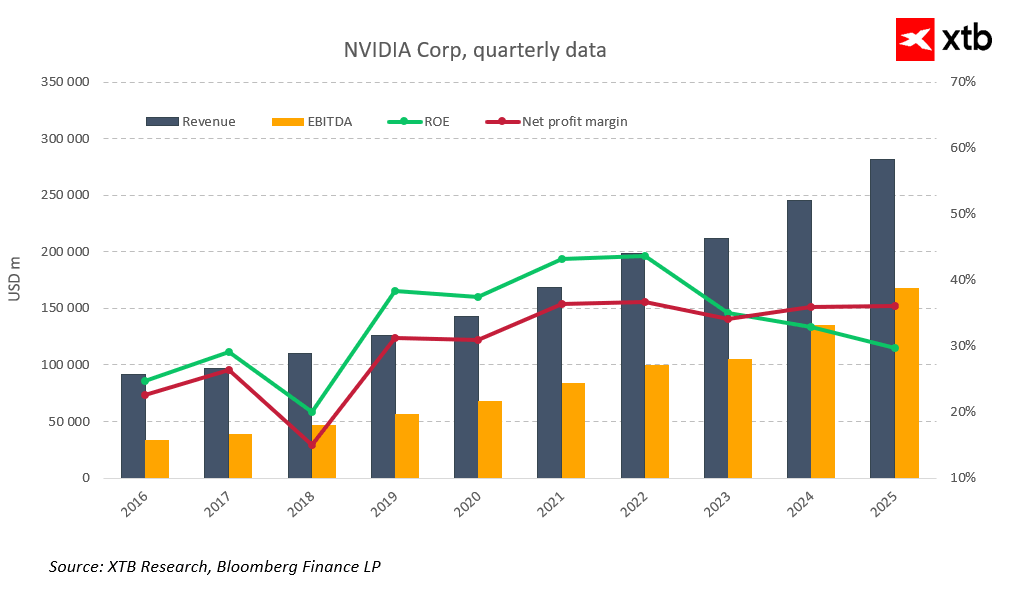

Doanh thu của Nvidia trong Q4/2025 đạt 68,12 tỷ USD so với 39,331 tỷ USD trong Q4/2024. Đây là mức tăng trưởng tuyệt vời. Nhưng tại sao hàng tồn kho trong cùng giai đoạn lại tăng từ 10 tỷ USD lên 21,4 tỷ USD nếu thị trường thực sự đang thiếu hụt sản phẩm nghiêm trọng như vậy? Liệu mức tăng giá trị hàng tồn kho có đủ lớn để giải thích cho mức tăng gần 40% cao hơn doanh số hay không?

Nếu đúng như vậy, điều này có ý nghĩa gì đối với khách hàng của công ty? Nvidia tạo ra hơn một nửa doanh thu từ chỉ năm công ty lớn - các hyperscaler. Những công ty này phần lớn đã phải “đốt sạch” dòng tiền tự do của mình và đang bắt đầu vay nợ rất nhanh và rất lớn để duy trì các khoản đầu tư ngày càng kém hiệu quả hơn.

Hiệu quả đầu tư

Làm sao các khoản đầu tư có thể ngày càng kém hiệu quả trong khi doanh thu và lợi nhuận vẫn tăng mạnh như vậy? Hoàn toàn có thể, bởi hai chỉ số này không liên hệ chặt chẽ với nhau như nhiều người vẫn nghĩ - và Nvidia là ví dụ điển hình nhất.

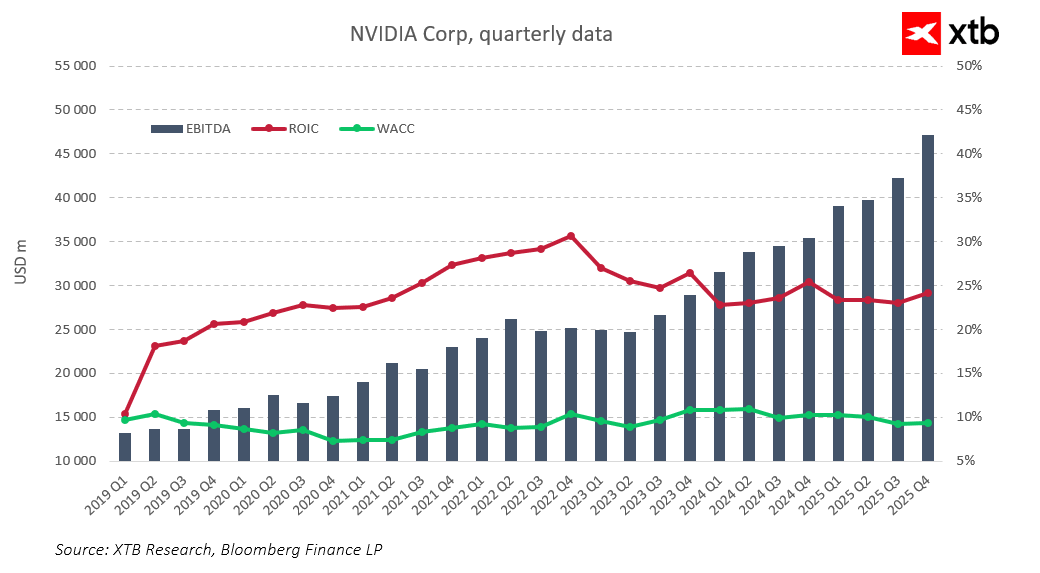

Tỷ suất sinh lời trên vốn đầu tư (ROIC) đang giảm rõ rệt và liên tục, ngay cả đối với Nvidia. Tất nhiên, mức ROIC 78,9% vẫn là cực kỳ ấn tượng, nhưng xu hướng thì rất rõ ràng và chỉ đi theo một hướng.

Và đó mới chỉ là khởi đầu của những nghi ngờ. Như đã đề cập, hơn một nửa doanh thu của công ty đến từ năm thực thể khác, và gần như toàn bộ dòng tiền đó phản ánh chi tiêu CAPEX. Nếu CAPEX giảm, doanh thu của Nvidia cũng sẽ giảm theo, trong khi hiện tại công ty chưa có giải pháp thay thế thực sự nào về doanh thu hay đổi mới công nghệ. Và những đổi mới đó - như đã nói - đang suy yếu dần vì ROIC đang giảm.

Một vấn đề khác là nếu hàng tồn kho tăng quá nhanh, đặc biệt so với doanh số, điều đó có nghĩa là hoặc số lượng chip chưa bán được đang tăng lên, hoặc giá trị của chúng đang tăng. Nếu giá trị tăng, điều đó đồng nghĩa CAPEX sẽ trở thành gánh nặng còn lớn hơn đối với các công ty khách hàng so với những gì thị trường hiện đang giả định.

Tiền mặt

Một vấn đề mà Nvidia chắc chắn chưa gặp phải lúc này là thiếu tiền mặt. Công ty không cần vay nợ như các hyperscaler, bởi họ không đầu tư mạnh tay như vậy. Trên thực tế, phần lớn nhóm MAG-7 đang thực hiện một cuộc chuyển giao tiền mặt khổng lồ được tài trợ bằng nợ sang Nvidia. Nhưng đó không phải điểm mấu chốt ở đây. Điều quan trọng là Nvidia đang làm gì với số tiền đó.

Công ty đang dùng khoảng một nửa dòng tiền để mua lại cổ phiếu - điều hợp lý và hấp dẫn từ góc nhìn cổ đông. Nvidia cũng công bố tăng cổ tức từ 0,10 USD lên 0,25 USD/cổ phiếu - tương đương mức tăng 150%.

Một lần nữa, đây là tin tuyệt vời với cổ đông nhưng không hẳn là tích cực với thị trường. Tại sao? Bởi kết hợp với ROIC suy giảm, điều đó cho thấy công ty ngày càng ít biết cách sử dụng tiền mặt hiệu quả. Điều này nghe có vẻ khó tin, nhưng trên thực tế nó phản ánh rằng công ty nhìn thấy ngày càng ít cơ hội phân bổ vốn hợp lý — gián tiếp hàm ý rằng toàn bộ “cuộc cách mạng AI” đang mất dần động lực và tính hợp lý.

Tuy nhiên, Nvidia đã cố gắng duy trì động lực đó bằng cách tài trợ cho các thực thể tạo ra nhu cầu đối với sản phẩm của chính mình và toàn bộ hệ sinh thái AI. Một số khoản đầu tư còn mang màu sắc chính trị rõ rệt, như khoản đầu tư vào Intel (một công ty dù định giá tăng mạnh nhưng vẫn đang thua lỗ). Kiểu tài trợ này có thể hợp lý trong ngắn hạn, nhưng xét về hiệu quả đầu tư thì đó là sự pha loãng vốn hơn là đầu tư thực sự, bởi dòng tiền cuối cùng sẽ quay lại công ty sau khi đã bị “hao hụt” bởi chi phí vận hành của bên thứ ba.

Vấn đề Trung Quốc

“Chiếc đinh đóng vào quan tài” - không hẳn của Nvidia mà của kỳ vọng xoay quanh “cuộc cách mạng AI”, thứ từ lâu đã bước sang trạng thái phi lý - chính là Trung Quốc.

Vấn đề không chỉ nằm ở các mô hình AI mã nguồn mở của Trung Quốc, vốn đang làm lung lay toàn bộ mô hình phát triển AI tại Mỹ. Mà còn nằm ở việc Nvidia vận động hành lang để được bán chip H20 và H200 cho Trung Quốc.

Từ “vận động hành lang” ở đây rất quan trọng, bởi đây không phải nhận định chủ quan mà là kết luận khách quan từ các báo cáo LD-2. Ban lãnh đạo Nvidia cảnh báo rằng nếu Mỹ không đầu tư đủ cho AI thì sẽ thua Trung Quốc trong cuộc đua AI, nhưng đồng thời lại thuyết phục chính phủ Mỹ cho phép bán chip cho Trung Quốc — những con chip mà chính Nvidia khẳng định là không có đối thủ hay sản phẩm thay thế.

-

Nếu đúng như vậy, tại sao Nvidia lại cần vận động hành lang mạnh đến thế?

-

Tại sao các động thái của Trung Quốc dường như không thực sự coi sản phẩm của Nvidia là yếu tố sống còn?

Nghi ngờ hay đã là rủi ro?

Mùa báo cáo lợi nhuận gần nhất không mang lại lý do rõ ràng cho đà tăng tiếp tục, nhưng cũng chưa tạo ra nguyên nhân đủ lớn để hoảng loạn. Nó duy trì các xu hướng vẫn còn tích cực cho thị trường rộng hơn - hoặc ít nhất là cho lĩnh vực AI - nhưng đồng thời cho thấy chất lượng lợi nhuận đang xấu đi và xuất hiện ngày càng nhiều “điểm đen” trong luận điểm đầu tư.

Quan trọng hơn, Nvidia có thể không phải quân domino đầu tiên mà là quân domino cuối cùng nếu mọi thứ bắt đầu sụp đổ. Cũng cần lưu ý rằng Nvidia hiện chưa phải thực thể ở trong tình thế khó khăn nhất. Công ty sở hữu lượng tiền mặt và tài sản khổng lồ, nợ thấp, sản phẩm tuyệt vời và đội ngũ kỹ sư xuất sắc. Vấn đề nằm ở thị trường xung quanh, nơi đang ngày càng mất kết nối với thực tế - chứ không phải ở bản thân công ty.

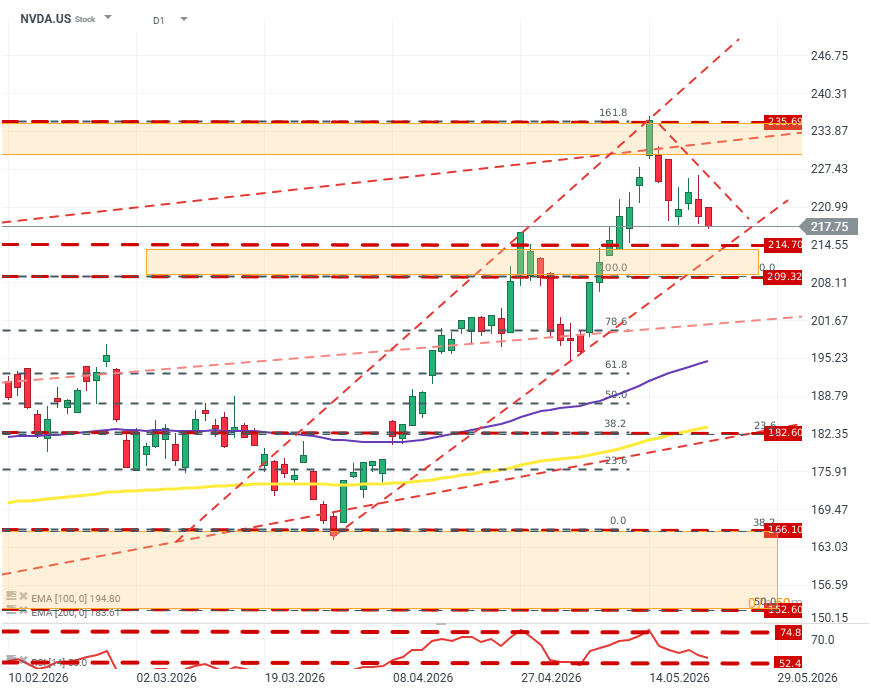

NVDA.US (D1)

Về mặt kỹ thuật, giá cổ phiếu hiện bị “nhốt” trong một vùng tích lũy hẹp giữa hai vùng hỗ trợ và kháng cự mạnh: một vùng gần đỉnh lịch sử và vùng còn lại quanh 209 - 214 USD. Nguồn: xStation5.

Kamil Szczepański

Financial Market Analyst at XTB

Pháp thách thức Palantir, thị trường phản ứng tiêu cực

Nhóm bán dẫn tiếp tục "đỏ sàn"📉

Mở phiên Mỹ: Nới rộng đà bán tháo và sự phục hồi của nhóm SaaS

ASML lao dốc: Tin đồn liệu có đủ để phá vỡ thế độc quyền?

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.