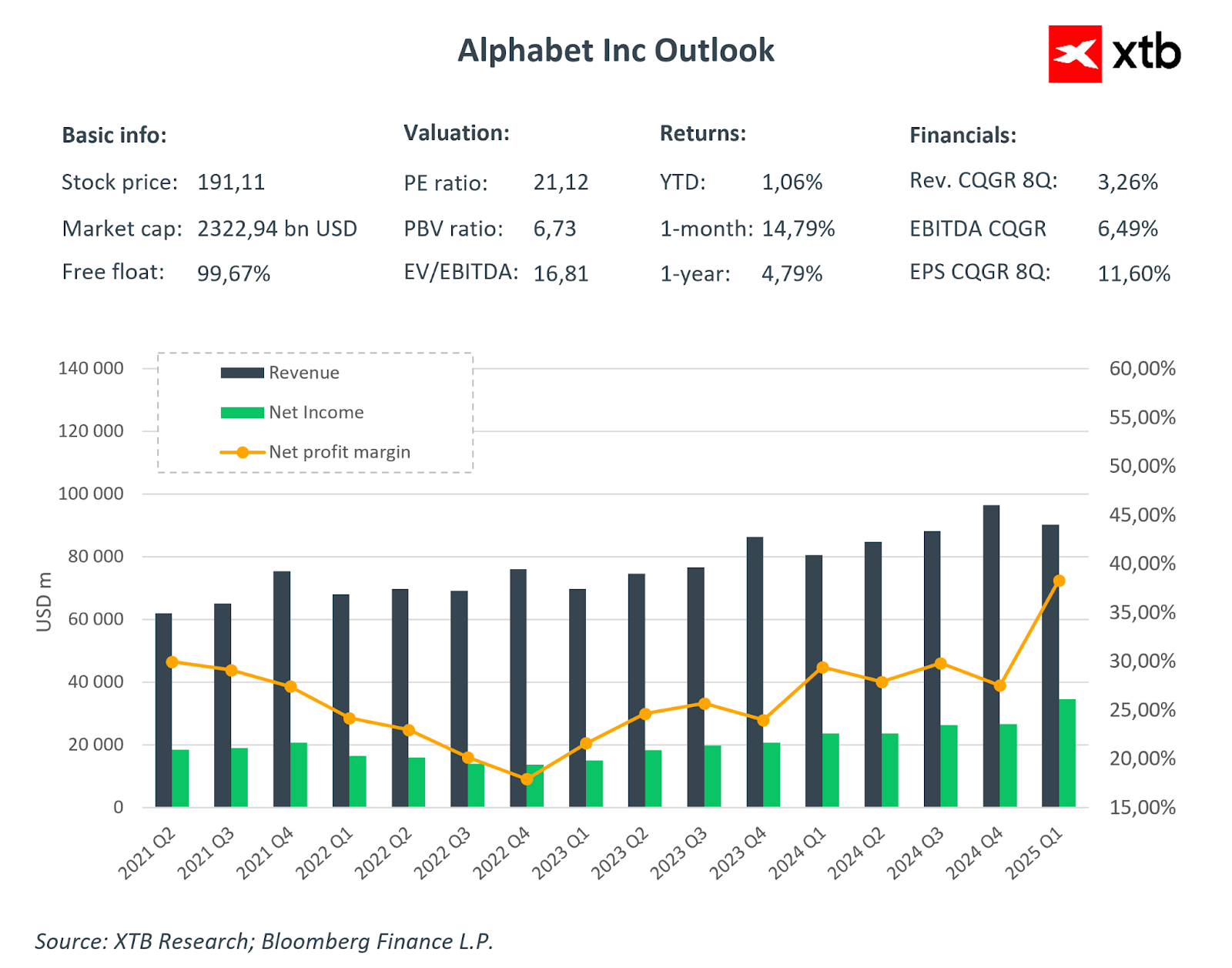

Hôm nay, sau khi thị trường đóng cửa, Alphabet (GOOGL.US) cùng với Tesla sẽ chính thức mở màn mùa báo cáo lợi nhuận của nhóm công ty công nghệ hàng đầu "Magnificent Seven". Trong mùa báo cáo này, trọng tâm chính của nhà đầu tư sẽ là tốc độ tăng trưởng doanh thu ở mảng điện toán đám mây – mảng phát triển nhanh nhất hiện nay – đồng thời theo dõi sát sao hoạt động của mảng quảng cáo then chốt.

Triển vọng quý 2 năm 2025

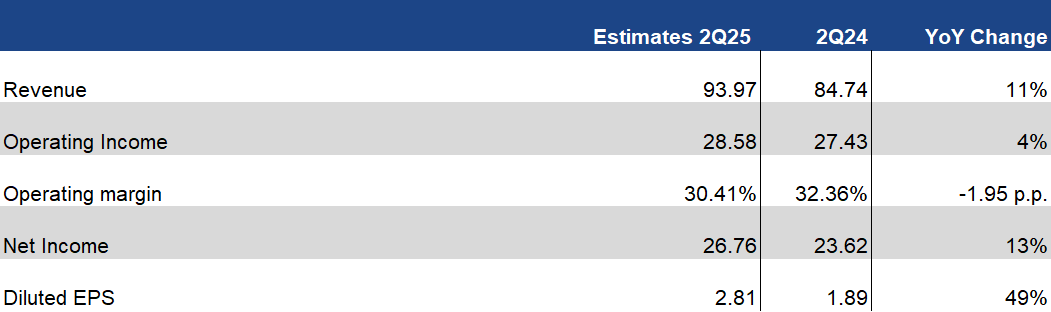

Kỳ vọng cho kết quả kinh doanh của Alphabet vẫn đang ở mức cao. Theo đồng thuận thị trường, công ty được dự đoán sẽ ghi nhận quý có doanh thu cao thứ hai trong lịch sử (chỉ sau quý 4/2024). Doanh thu được kỳ vọng tăng mạnh (+11% so với cùng kỳ), mặc dù tốc độ tăng lợi nhuận hoạt động có thể chậm hơn một chút, khiến biên lợi nhuận hoạt động dự kiến giảm xuống 30,4% (so với 32,4%). Tuy nhiên, cần lưu ý rằng biên lợi nhuận hoạt động các quý gần đây ở mức cao bất thường, nên sự giảm nhẹ này được xem là sự "bình thường hóa", chứ không phải dấu hiệu công ty suy yếu.

Ngược lại, lợi nhuận ròng được kỳ vọng sẽ cải thiện mạnh, tăng 13% lên 26,76 tỷ USD. Nhờ đó, lợi nhuận trên mỗi cổ phiếu (EPS) điều chỉnh dự kiến đạt 2,81 USD – tăng gần 50% so với cùng kỳ năm trước.

Một số dự báo nổi bật cho quý 2 năm 2025. Nguồn: XTB Research, Bloomberg Finance L.P.

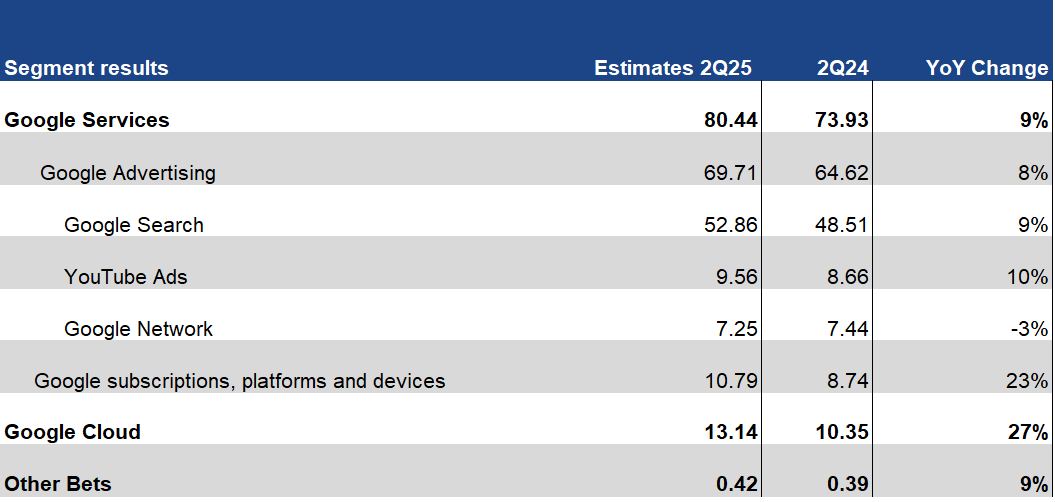

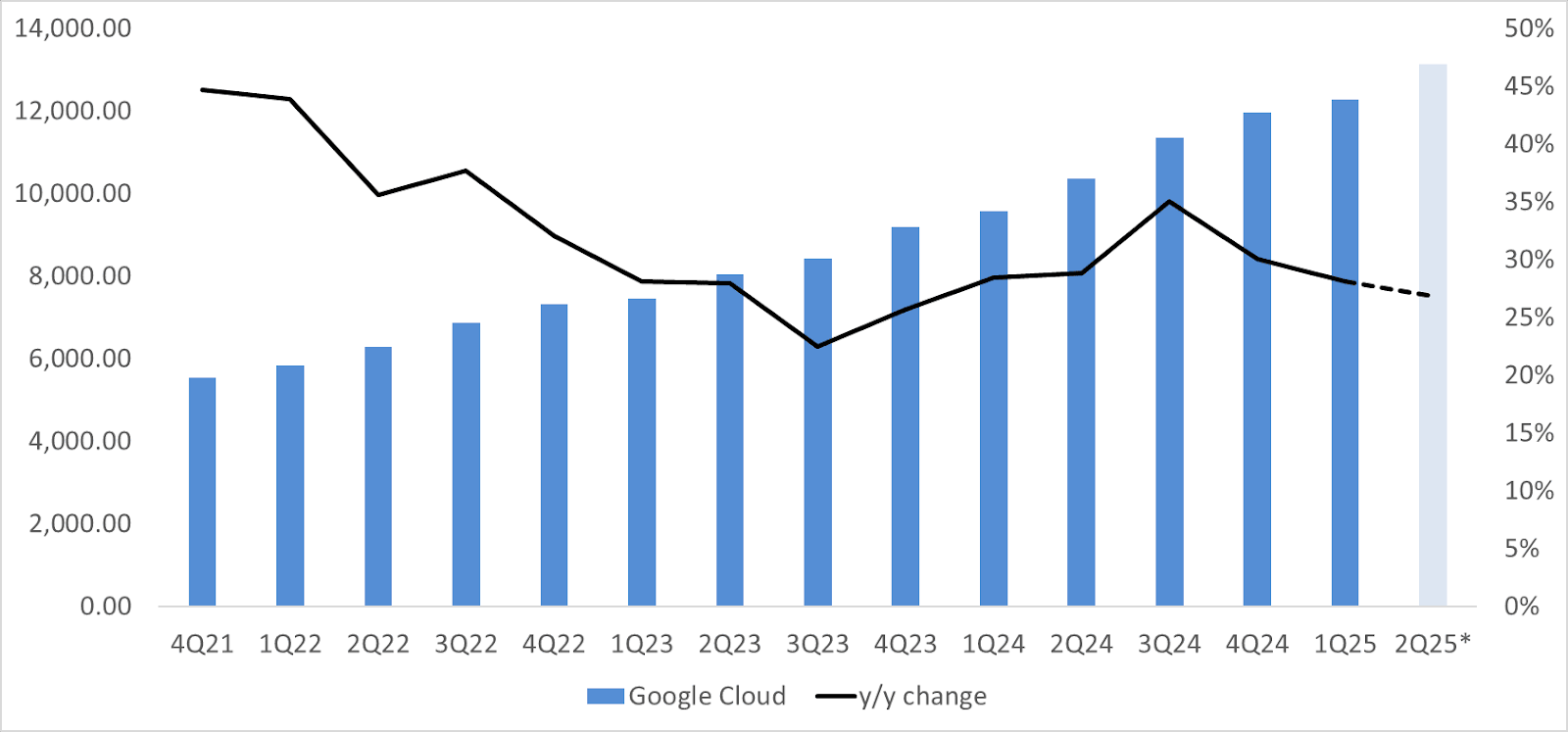

Khi phân tích sâu hơn, có thể thấy mảng Google Cloud tiếp tục là động lực tăng trưởng chính. Dự báo đồng thuận cho thấy mảng này sẽ tăng trưởng 27% so với cùng kỳ, tương ứng với 13,14 tỷ USD – mức doanh thu quý cao nhất trong lịch sử mảng điện toán đám mây của Alphabet. Trong khi đó, mảng quảng cáo cũng được kỳ vọng duy trì đà tăng trưởng ổn định, được hỗ trợ bởi kết quả tích cực từ Google Search (+9% y/y) và YouTube (+10%).

Một số dự báo nổi bật cho quý 2 năm 2025. Nguồn: XTB Research, Bloomberg Finance L.P.

Dù kỳ vọng EPS đã được điều chỉnh giảm 5% trong thời gian gần đây, phần lớn các nhà phân tích vẫn giữ quan điểm trung lập đối với cổ phiếu Alphabet và không có sự điều chỉnh đáng kể nào về dự báo trong những tháng qua.

Các phân khúc chính

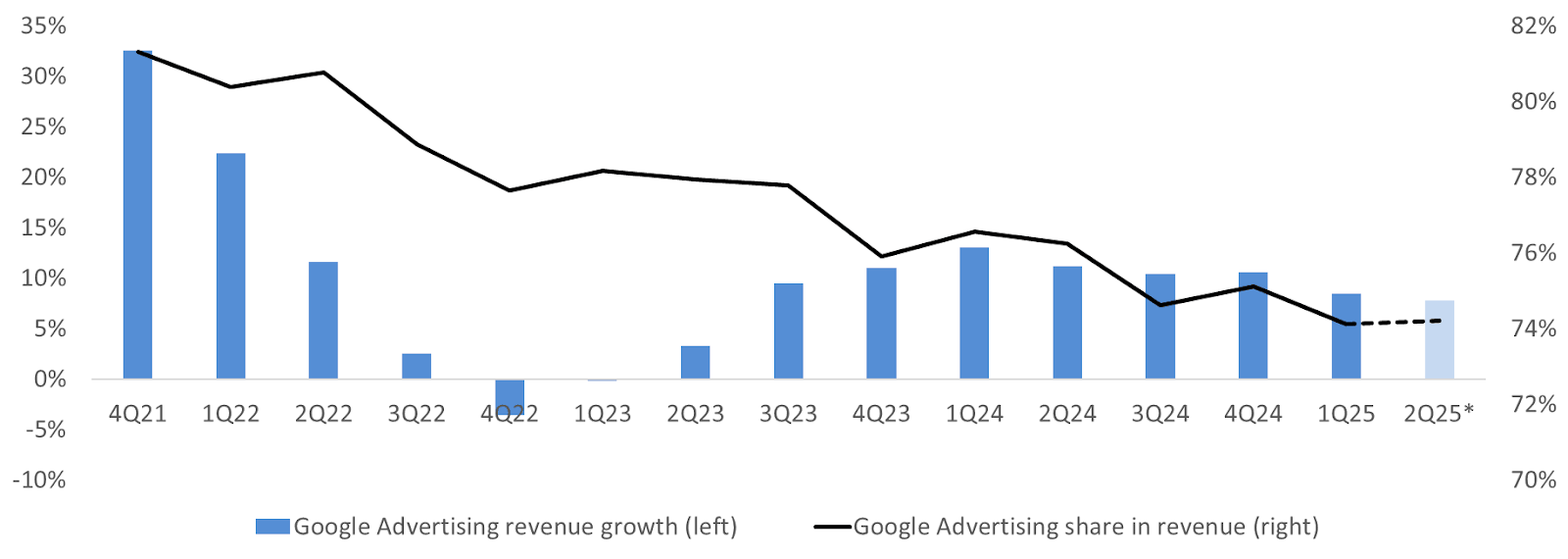

Doanh thu từ mảng quảng cáo của Google vẫn giữ vai trò then chốt trong việc duy trì hiệu suất bán hàng mạnh mẽ của Alphabet. Do đó, các nhà đầu tư đặc biệt quan tâm và theo dõi sát sao mảng này. Sự suy yếu của mảng quảng cáo có thể gây ảnh hưởng đáng kể đến tình hình tài chính tổng thể của công ty, bởi dù tỷ trọng doanh thu từ mảng này đang giảm, nó vẫn chiếm gần 74% tổng doanh thu của Alphabet. Cần lưu ý rằng sự sụt giảm tỷ trọng này không phải do doanh thu của mảng quảng cáo giảm, mà là do tốc độ tăng trưởng của nó chậm hơn so với các mảng khác (đặc biệt là mảng điện toán đám mây). Dù vậy, mảng quảng cáo vẫn duy trì mức tăng trưởng ổn định, dao động trong khoảng 8–10% kể từ quý 4 năm 2023.

Nguồn: XTB Research, Bloomberg Finance L.P.

Nếu Alphabet công bố kết quả mạnh ở mảng quảng cáo, sự chú ý của nhà đầu tư sẽ nhanh chóng chuyển sang mảng cloud – vốn là động lực tăng trưởng liên tục trong 14 quý gần nhất. Trong bối cảnh AI phát triển nhanh chóng, thị trường kỳ vọng tốc độ tăng trưởng doanh thu cloud sẽ chậm lại còn 27% do hiệu ứng cơ sở cao. Tuy nhiên, mức doanh thu 13,14 tỷ USD được dự báo sẽ là kỷ lục mới của mảng này.

Nguồn: XTB Research, Bloomberg Finance L.P.

Định giá trước báo cáo lợi nhuận

Khác với nhiều công ty công nghệ lớn khác, Alphabet đang có "biên an toàn" lớn hơn về mặt định giá. Hiện tại, cổ phiếu Alphabet đang giao dịch thấp hơn khoảng 20–30% so với mức trung bình của chính nó trong 1 năm qua – giai đoạn mà nhóm "Magnificent Seven" nói chung được định giá cao hơn phần còn lại của thị trường. Đồng thời, Alphabet là công ty có mức định giá thấp nhất (theo các chỉ số cơ bản) trong số bảy công ty công nghệ hàng đầu này. Điều này phần nào giúp Alphabet chịu ít áp lực hơn so với các thành viên khác trong nhóm, vốn đang đối mặt với thách thức lớn trong việc duy trì định giá cao nếu không thể vượt kỳ vọng trong mùa báo cáo lợi nhuận này.

Nguồn: Bloomberg Finance L.P.

Cổ phiếu Alphabet giảm 22% so với đỉnh lịch sử 🚩Liệu cổ phiếu đã sẵn sàng quay lại xu hướng tăng?

SAP: Nhu cầu điện toán đám mây mạnh mẽ, nhưng biên lợi nhuận vẫn chịu áp lực

Intel - Liệu quá trình tái cấu trúc đã thực sự phát huy hiệu quả?

Tóm tắt thị trường: Thị trường có phục hồi sau đợt bán tháo hôm thứ Năm? ❓

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.