- Nvidia đóng vai trò như một phép thử về tính bền vững của “cơn sốt AI” và khả năng mở rộng của GPU trong các trung tâm dữ liệu.

- Báo cáo sẽ cho thấy liệu chi tiêu của các hyperscaler có chuyển hóa thành doanh thu thực sự hay không, đồng thời xác định mức độ ổn định của nhu cầu đối với Blackwell và H200, bao gồm cả tại Trung Quốc.

- Biên lợi nhuận và các bình luận của ban lãnh đạo về phân tích inference so với training sẽ tiết lộ liệu nhu cầu GPU có duy trì mạnh trong những năm tới hay không.

- Triển vọng (guidance) cho năm 2026 và 2027 sẽ báo hiệu xem câu chuyện “đỉnh AI 2026” có được củng cố hay nhà đầu tư nên điều chỉnh kỳ vọng.

- Kết quả của NVDA sẽ ảnh hưởng đến toàn ngành bán dẫn, chỉ số S&P 500, cũng như tâm lý chung về công nghệ và AI.

- Tốc độ triển khai H200 tại Trung Quốc và bình luận của ban lãnh đạo về các hạn chế xuất khẩu có thể gia tăng biến động thêm.

- Báo cáo này sẽ kiểm chứng khả năng của Nvidia trong việc mở rộng hiệu quả các khoản đầu tư AI, đồng thời duy trì lợi nhuận cao và lợi thế cạnh tranh.

- Nvidia đóng vai trò như một phép thử về tính bền vững của “cơn sốt AI” và khả năng mở rộng của GPU trong các trung tâm dữ liệu.

- Báo cáo sẽ cho thấy liệu chi tiêu của các hyperscaler có chuyển hóa thành doanh thu thực sự hay không, đồng thời xác định mức độ ổn định của nhu cầu đối với Blackwell và H200, bao gồm cả tại Trung Quốc.

- Biên lợi nhuận và các bình luận của ban lãnh đạo về phân tích inference so với training sẽ tiết lộ liệu nhu cầu GPU có duy trì mạnh trong những năm tới hay không.

- Triển vọng (guidance) cho năm 2026 và 2027 sẽ báo hiệu xem câu chuyện “đỉnh AI 2026” có được củng cố hay nhà đầu tư nên điều chỉnh kỳ vọng.

- Kết quả của NVDA sẽ ảnh hưởng đến toàn ngành bán dẫn, chỉ số S&P 500, cũng như tâm lý chung về công nghệ và AI.

- Tốc độ triển khai H200 tại Trung Quốc và bình luận của ban lãnh đạo về các hạn chế xuất khẩu có thể gia tăng biến động thêm.

- Báo cáo này sẽ kiểm chứng khả năng của Nvidia trong việc mở rộng hiệu quả các khoản đầu tư AI, đồng thời duy trì lợi nhuận cao và lợi thế cạnh tranh.

Ngày mai sau khi thị trường đóng cửa, Nvidia sẽ công bố kết quả kinh doanh quý IV năm tài chính 2026. Báo cáo này vượt xa phạm vi một bản công bố tài chính thông thường và sẽ trở thành điểm tham chiếu quan trọng cho thị trường bán dẫn, nhà đầu tư tổ chức và toàn bộ hệ sinh thái AI.

Nvidia giờ đây không còn chỉ là một nhà sản xuất chip. Công ty đã trở thành “đầu tàu” của toàn bộ lĩnh vực công nghệ, và kết quả kinh doanh của hãng phản ánh nhu cầu AI tại các trung tâm dữ liệu, mức chi tiêu của hyperscaler cũng như tốc độ triển khai các thế hệ GPU mới như Blackwell và H200. Báo cáo lần này sẽ cho thấy liệu nhu cầu sản phẩm của Nvidia dựa trên các hợp đồng dài hạn bền vững hay thị trường đã đánh giá quá cao kỳ vọng về AI.

Vì sao báo cáo này mang tính then chốt

Tầm ảnh hưởng của Nvidia đối với thị trường và các chỉ số

Nvidia đang nắm tỷ trọng lớn nhất trong nhóm công nghệ của S&P 500 và là thành phần quan trọng của Dow Jones Industrial Average. Diễn biến giá cổ phiếu NVDA có ảnh hưởng đáng kể đến các chỉ số và ETF theo dõi thị trường. Phản ứng của thị trường với kết quả quý này có thể định hướng cho toàn bộ ngành bán dẫn và tâm lý chung của các chỉ số công nghệ.

Bài kiểm tra chi tiêu của nhóm "hyperscaler"

Amazon, Google, Microsoft và Meta Platforms tiếp tục gia tăng đầu tư vào trung tâm dữ liệu và hạ tầng AI. Nvidia là bên hưởng lợi chính từ làn sóng chi tiêu này. Báo cáo sẽ cho thấy tăng trưởng doanh thu GPU có thực sự đến từ nhu cầu bền vững hay chỉ là các đơn hàng nhất thời trong môi trường “hưng phấn AI”. Tốc độ chi tiêu của hyperscaler sẽ là thước đo niềm tin của họ vào tiềm năng dài hạn của AI.

Blackwell và H200

Các thế hệ GPU mới như Blackwell và H200 sẽ được nhà đầu tư theo dõi sát sao. Mức độ chấp nhận của khách hàng doanh nghiệp - bao gồm cả thị trường Trung Quốc - sẽ cho thấy Nvidia có tiếp tục duy trì lợi thế công nghệ và mở rộng thị phần trong lĩnh vực AI đang tăng trưởng nhanh hay không. Báo cáo cũng sẽ kiểm nghiệm luận điểm “đỉnh cao AI 2026”. Doanh thu GPU trong những năm gần đây đã tăng trưởng vượt bậc, nhưng câu hỏi liệu AI có tiếp tục là động lực tăng trưởng dài hạn vẫn còn bỏ ngỏ.

Kỳ vọng của thị trường

-

Doanh thu Q4 FY2026: 65–66 tỷ USD so với 39,33 tỷ USD cùng kỳ năm trước, tương đương tăng trưởng 66–67% nhờ AI tăng tốc và đơn hàng hyperscaler gia tăng.

-

EPS điều chỉnh: 1,50–1,53 USD so với 0,89 USD năm trước. Thị trường kỳ vọng xác nhận khả năng sinh lời mạnh mẽ bất chấp mức đầu tư cao hơn.

-

Hướng dẫn Q1 FY2027: khoảng 72,4–72,5 tỷ USD, ngụ ý tăng trưởng khoảng 64% so với cùng kỳ, đồng thời cung cấp tín hiệu liệu câu chuyện “đỉnh AI” có tiếp diễn trong năm tới hay không.

-

Bối cảnh lịch sử: Nvidia đã vượt kỳ vọng doanh thu trong 13 quý liên tiếp và vượt dự báo EPS trong 12 quý liên tiếp - thiết lập một “tiêu chuẩn vàng” rất cao.

Những yếu tố thực sự quan trọng

Data Center và AI

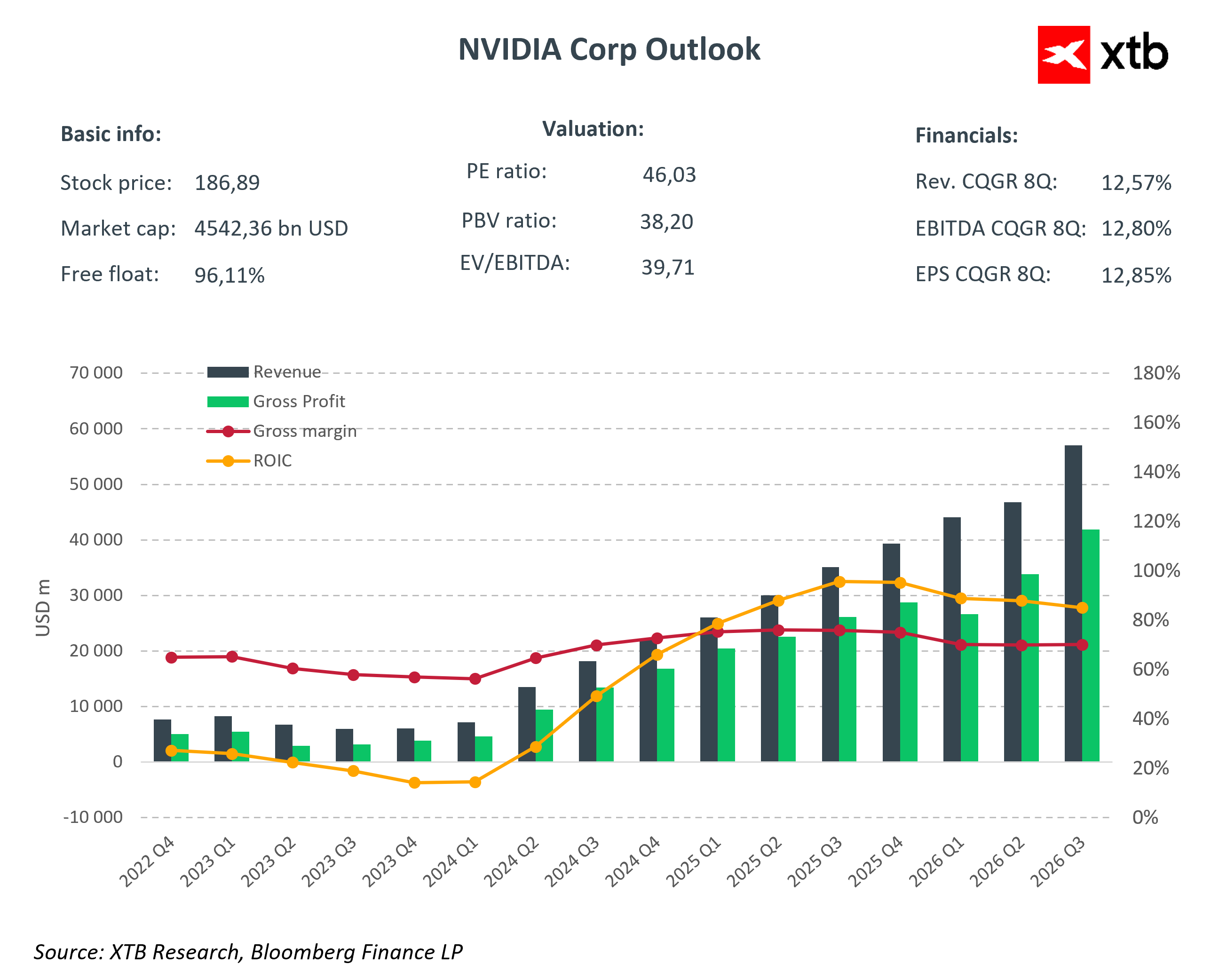

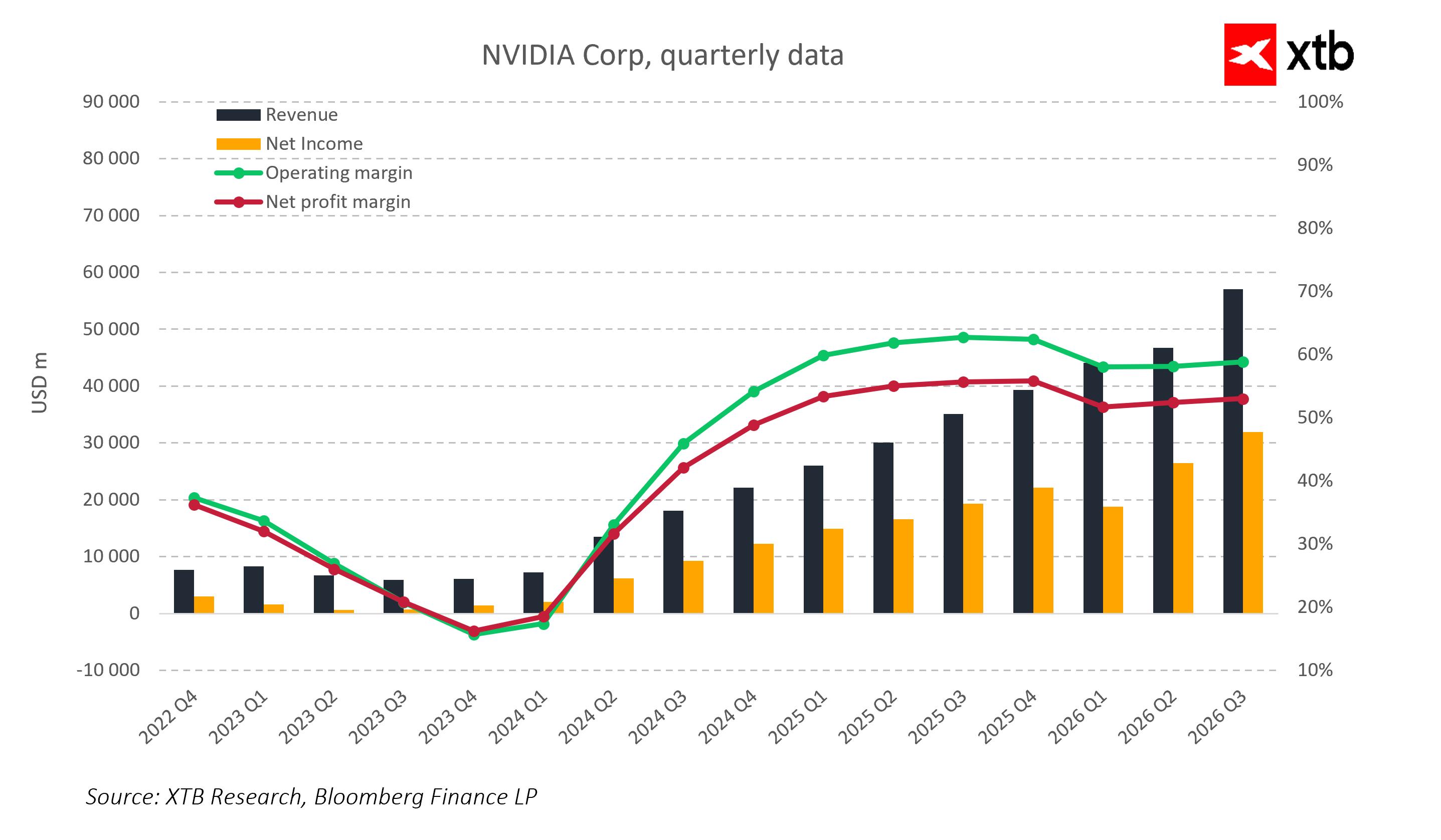

Mảng Data Center là trung tâm trong chiến lược của Nvidia. Tăng trưởng doanh thu tại đây không còn được thúc đẩy chủ yếu bởi GPU gaming mà là động cơ cốt lõi của hoạt động AI. Nhà đầu tư sẽ phân tích: Tốc độ triển khai Blackwell và H200, số lượng triển khai trong các trung tâm dữ liệu hyperscaler, tỷ trọng doanh thu giữa training và inference. Điều này sẽ giúp đánh giá liệu GPU có đang tạo ra một chu kỳ nhu cầu bền vững trong nhiều năm tới hay không, và liệu pipeline sản phẩm - bao gồm các dự án như Vera Rubin - có mang lại lợi thế cạnh tranh trong giai đoạn 2026–2028 hay không.

Blackwell và H200 tại Trung Quốc

H200 có thể tạo ra 3–3,5 tỷ USD doanh thu mỗi quý - con số rất đáng kể khi Trung Quốc vẫn là thị trường doanh thu quan trọng. Tốc độ chấp nhận các dòng chip này và tác động của các hạn chế xuất khẩu sẽ cho thấy yếu tố địa chính trị có thể hạn chế khả năng mở rộng doanh thu ở mức độ nào và ảnh hưởng ra sao đến chiến lược toàn cầu của Nvidia.

Biên lợi nhuận và chi phí linh kiện

Trong các quý trước, biên lợi nhuận gộp dao động trong khoảng 73–74%, và ban lãnh đạo đã chỉ rõ mục tiêu duy trì con số này ở mức giữa 70% (khoảng 75%). Thị trường kỳ vọng công ty sẽ giữ vững mức biên lợi nhuận rất cao này bất chấp chi phí bộ nhớ HBM đang tăng và việc mở rộng năng lực sản xuất, một phần nhờ vào các thỏa thuận giá linh kiện dài hạn. Các nhà đầu tư sẽ xem xét kỹ lưỡng những bình luận về cơ cấu sản phẩm, mức chiết khấu cho các khách hàng trọng yếu, cũng như tác động của các thế hệ GPU mới đối với biên lợi nhuận.

CapEx của hyperscaler và khả năng mở rộng quy mô

Việc gia tăng chi tiêu từ Amazon, Google, Microsoft và Meta cho thấy niềm tin vào tiềm năng dài hạn của AI, nhưng đồng thời cũng đặt ra những thách thức đối với khả năng sinh lời của Nvidia. Các nhà đầu tư sẽ theo dõi liệu công ty có thể tăng trưởng doanh thu trong khi vẫn duy trì được biên lợi nhuận gộp và biên lợi nhuận hoạt động ở mức cao hay không, cũng như cách thức công ty quản lý chi phí hiệu quả như thế nào trước bối cảnh nhu cầu đang tăng trưởng nhanh chóng

Các kịch bản phản ứng của thị trường

Báo cáo của Nvidia sẽ không chỉ được nhìn nhận như kết quả kinh doanh của một doanh nghiệp riêng lẻ, mà còn là phong vũ biểu cho toàn bộ thị trường AI và bán dẫn. Sau 13 quý liên tiếp vượt dự báo, kỳ vọng hiện đang ở mức cực kỳ cao. Ngay cả kết quả tích cực cũng có thể bị xem là trung tính nếu triển vọng hoặc bình luận của ban lãnh đạo không đáp ứng được tham vọng của thị trường.

Trong kịch bản tích cực, tức là doanh thu và EPS vượt kỳ vọng mạnh, triển vọng 2027 cao hơn dự báo và tốc độ triển khai Blackwell và H200 tại Trung Quốc nhanh hơn dự kiến, có thể kỳ vọng phản ứng lan tỏa mạnh mẽ trên toàn ngành bán dẫn. Đà tăng của NVDA nhiều khả năng sẽ kéo theo các đối thủ, đồng thời tạo tâm lý tích cực cho các ETF công nghệ và các chỉ số như S&P 500. Câu chuyện về một chu kỳ bùng nổ AI kéo dài sẽ được củng cố, có thể thúc đẩy nhà đầu tư tổ chức gia tăng phân bổ vào các công ty liên quan đến AI và trung tâm dữ liệu.

Trong kịch bản trung tính, phản ứng thị trường có thể khá hạn chế. Kết quả phù hợp kỳ vọng và triển vọng 2027 ổn định có thể sẽ không tạo ra biến động giá đáng kể hoặc thay đổi đáng kể tâm lý toàn ngành. Cổ phiếu Nvidia có thể đi ngang, tương tự như cổ phiếu đối thủ và các chỉ số lớn, khi báo cáo chỉ xác nhận quỹ đạo tăng trưởng hiện tại mà không mang lại động lực mới cho hoạt động mua vào mạnh hay chốt lời.

Trong kịch bản tiêu cực, nếu doanh thu hoặc EPS gây thất vọng, triển vọng suy yếu, tốc độ triển khai Blackwell và H200 tại Trung Quốc chậm hơn kỳ vọng và xuất hiện áp lực lên biên lợi nhuận, điều này có thể kích hoạt một đợt điều chỉnh diện rộng trong ngành bán dẫn. NVDA có khả năng giảm giá, kéo theo các đối thủ, ETF và các chỉ số công nghệ bao gồm S&P 500. Sự hưng phấn với AI có thể hạ nhiệt, và nhà đầu tư có thể chuyển sang quan điểm thận trọng hơn về triển vọng tăng trưởng của ngành trong các quý tới.

Dù theo kịch bản nào, báo cáo của Nvidia chắc chắn sẽ tạo ra biến động mạnh trong ngắn hạn. Mọi chi tiết trong phần bình luận của ban lãnh đạo về nhu cầu, chi tiêu CapEx của hyperscaler, biên lợi nhuận hay tình hình tại Trung Quốc đều sẽ được phân tích kỹ lưỡng và có thể kích hoạt những biến động giá đáng kể.

Những điểm mấu chốt

-

Nvidia đóng vai trò như một phép thử về tính bền vững của “cơn sốt AI” và khả năng mở rộng của GPU trong các trung tâm dữ liệu.

-

Báo cáo sẽ cho thấy liệu chi tiêu của các hyperscaler có chuyển hóa thành doanh thu thực sự hay không, đồng thời xác định mức độ ổn định của nhu cầu đối với Blackwell và H200, bao gồm cả tại Trung Quốc.

-

Biên lợi nhuận và các bình luận của ban lãnh đạo về phân tích inference so với training sẽ tiết lộ liệu nhu cầu GPU có duy trì mạnh trong những năm tới hay không.

-

Triển vọng (guidance) cho năm 2026 và 2027 sẽ báo hiệu xem câu chuyện “đỉnh AI 2026” có được củng cố hay nhà đầu tư nên điều chỉnh kỳ vọng.

-

Kết quả của NVDA sẽ ảnh hưởng đến toàn ngành bán dẫn, chỉ số S&P 500, cũng như tâm lý chung về công nghệ và AI.

-

Tốc độ triển khai H200 tại Trung Quốc và bình luận của ban lãnh đạo về các hạn chế xuất khẩu có thể gia tăng biến động thêm.

-

Báo cáo này sẽ kiểm chứng khả năng của Nvidia trong việc mở rộng hiệu quả các khoản đầu tư AI, đồng thời duy trì lợi nhuận cao và lợi thế cạnh tranh.

Tóm tắt thị trường: AI Thúc Đẩy Đà Phục Hồi. Cổ Phiếu Công Nghệ Trở Lại Mạnh Mẽ

Apple vẫn rất ấn tượng, nhưng thị trường không còn bị thuyết phục

Canh bạc AI khổng lồ của Amazon đang bắt đầu mang lại thành quả

Tin đầu ngày: Chứng khoán bứt phá nhờ Fed bớt "diều hâu" và làn sóng AI trở lại, đồng Yên tăng mạnh

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.