- Cổ phiếu Netflix giảm khoảng 45% so với mức đỉnh lịch sử và đang giao dịch thấp hơn nhẹ trước khi công bố kết quả kinh doanh sau khi thị trường Mỹ đóng cửa ngày 16/07.

- Công ty hiện được giao dịch với mức định giá thấp hơn S&P 500 lần đầu tiên kể từ năm 2022 nếu xét theo hệ số P/E dự phóng.

- Phố Wall kỳ vọng doanh thu tăng 14% so với cùng kỳ năm trước, trong khi biên lợi nhuận hoạt động được dự báo vẫn duy trì ở mức cao khoảng 33%.

- Cổ phiếu Netflix giảm khoảng 45% so với mức đỉnh lịch sử và đang giao dịch thấp hơn nhẹ trước khi công bố kết quả kinh doanh sau khi thị trường Mỹ đóng cửa ngày 16/07.

- Công ty hiện được giao dịch với mức định giá thấp hơn S&P 500 lần đầu tiên kể từ năm 2022 nếu xét theo hệ số P/E dự phóng.

- Phố Wall kỳ vọng doanh thu tăng 14% so với cùng kỳ năm trước, trong khi biên lợi nhuận hoạt động được dự báo vẫn duy trì ở mức cao khoảng 33%.

Công ty Netflix (NFLX.US) sẽ công bố kết quả kinh doanh quý II sau khi Phố Wall đóng cửa vào thứ Năm. Đối với nhà đầu tư, đây sẽ là một trong những báo cáo quan trọng nhất của mùa công bố lợi nhuận, bởi công ty đã trải qua một năm đặc biệt khó khăn về mặt tâm lý thị trường.

Kể từ khi đạt đỉnh lịch sử vào tháng 6/2025, cổ phiếu đã giảm khoảng 45%, làm bốc hơi hơn 260 tỷ USD vốn hóa thị trường và trở thành một trong những cổ phiếu có diễn biến yếu nhất trong S&P 500 trong 12 tháng qua. Đây cũng là lần đầu tiên kể từ năm 2022 Netflix được giao dịch với mức định giá thấp hơn thị trường chung, khi P/E dự phóng chỉ còn khoảng 20, so với hơn 30 một năm trước và mức trung bình lịch sử của công ty khoảng 51.

Đối với một số nhà đầu tư, đây là mức định giá hấp dẫn hơn. Tuy nhiên, câu hỏi quan trọng nhất là liệu sự chậm lại trong tăng trưởng chỉ mang tính tạm thời hay là dấu hiệu cho thấy Netflix đang bước vào giai đoạn phát triển trưởng thành hơn.

Những câu hỏi quan trọng trước báo cáo lợi nhuận của Netflix. Phố Wall sẽ tập trung vào điều gì?

Bản thân các số liệu tài chính có thể không phải là yếu tố quan trọng nhất trong báo cáo lần này. Sau nhiều quý tâm lý thị trường suy yếu, điều nhà đầu tư thực sự muốn biết là liệu Netflix có thể tăng tốc tăng trưởng trở lại và duy trì lợi thế trước sự cạnh tranh ngày càng gay gắt hay không. Nhiều nhà phân tích cho rằng phần bình luận của ban lãnh đạo và triển vọng cho các quý tới sẽ có tác động đến giá cổ phiếu còn lớn hơn cả kết quả quý II.

Theo ước tính đồng thuận của Bloomberg, thị trường kỳ vọng:

-

Doanh thu: 12,58 tỷ USD, tăng 14% so với cùng kỳ

-

Doanh thu tại Mỹ và Canada: 5,52 tỷ USD

-

Doanh thu khu vực EMEA: 4,03 tỷ USD

-

Doanh thu Mỹ Latinh: 1,51 tỷ USD

-

Doanh thu châu Á - Thái Bình Dương: 1,53 tỷ USD

-

EPS: 0,79 USD

-

Lợi nhuận hoạt động: 4,13 tỷ USD

-

Biên lợi nhuận hoạt động: 33%

-

Dòng tiền từ hoạt động kinh doanh: 2,93 tỷ USD

-

Dòng tiền tự do: 2,72 tỷ USD

Nhà đầu tư có thể sẽ còn quan tâm nhiều hơn đến triển vọng quý III và cả năm. Theo dự báo đồng thuận hiện tại, doanh thu quý III đạt 13,0 tỷ USD, EPS đạt 0,84 USD và biên lợi nhuận hoạt động ở mức 33,5%. Đối với cả năm 2026, các nhà phân tích kỳ vọng doanh thu khoảng 51,4 tỷ USD, biên lợi nhuận hoạt động 31,7% và hơn 13 tỷ USD dòng tiền tự do.

Thị trường sẽ đặc biệt theo dõi bốn vấn đề:

-

liệu Netflix có nâng dự báo doanh thu cả năm 2026 hay không,

-

phiên bản tiếp theo của báo cáo "What We Watched" sẽ cho thấy điều gì về mức độ tương tác thực tế của người dùng,

-

liệu công ty có kế hoạch mở rộng hơn nữa sang video ngắn và podcast hay không,

-

liệu ban lãnh đạo có cung cấp thêm thông tin về các thương vụ mua lại tiềm năng cũng như chiến lược M&A tổng thể của công ty hay không.

Điều quan trọng hơn các con số được công bố có thể là những gì ban lãnh đạo chia sẻ về các quý sắp tới. Sau quý I kém tích cực, nhà đầu tư chủ yếu kỳ vọng công ty sẽ nâng triển vọng. Chính triển vọng này có thể là yếu tố quyết định xu hướng của cổ phiếu sau khi báo cáo được công bố.

Các nhà phân tích cũng sẽ theo dõi sát các bình luận liên quan đến:

-

tăng trưởng doanh thu quảng cáo,

-

hiệu quả của chiến dịch siết chặt việc chia sẻ tài khoản,

-

các định dạng video ngắn mới,

-

sự phát triển của mảng podcast,

-

các thương vụ mua lại tiềm năng và chiến lược M&A tổng thể,

-

dữ liệu về thời lượng xem, vốn đang ngày càng thay thế tăng trưởng số lượng thuê bao trở thành thước đo chính về sức khỏe của nền tảng.

Đây có thể là báo cáo quan trọng nhất của Netflix trong nhiều năm

Trong những quý gần đây, nhà đầu tư quan tâm ít hơn đến số lượng thuê bao mới và tập trung nhiều hơn vào mức độ tương tác của người dùng. Sự cạnh tranh ngày càng gay gắt từ YouTube, Meta, các nền tảng video ngắn và các công ty truyền thông truyền thống khiến Phố Wall muốn biết liệu Netflix còn có thể thu hút và giữ chân người xem hiệu quả hay không.

Một số nhà quản lý quỹ cho rằng nền tảng cơ bản của công ty vẫn rất mạnh. Netflix vẫn là nền tảng streaming có lợi nhuận cao nhất thế giới, tạo ra hàng tỷ USD dòng tiền tự do và hiện đã rẻ hơn đáng kể so với những năm trước nhờ mức định giá thấp hơn.

Theo Bloomberg:

-

51/64 nhà phân tích khuyến nghị Mua cổ phiếu.

-

Giá mục tiêu trung bình: 112,51 USD, tương đương tiềm năng tăng khoảng 53% so với mức hiện tại.

Tuy nhiên, thị trường vẫn khá thận trọng. Nhiều nhà đầu tư lo ngại rằng sự suy giảm trong mức độ tương tác của người dùng có thể hạn chế tăng trưởng doanh thu, trong khi chi phí dành cho nội dung, quảng cáo, AI và các định dạng giải trí mới ngày càng tăng sẽ gây áp lực lên biên lợi nhuận.

Vì vậy, phần quan trọng nhất của báo cáo có thể không phải là kết quả quý II, mà là câu trả lời của ban lãnh đạo cho câu hỏi: Netflix sẽ tăng tốc tăng trưởng trở lại như thế nào trong những năm tới?

Nếu công ty cho thấy mức độ tương tác đang cải thiện và nâng triển vọng, mức định giá hiện tại có thể trở thành điểm khởi đầu hấp dẫn để khôi phục niềm tin của nhà đầu tư. Tuy nhiên, nếu báo cáo tiếp tục gây thất vọng, thị trường có thể kết luận rằng xu hướng giảm kéo dài suốt một năm qua vẫn chưa kết thúc.

Netflix là "bẫy giá trị" hay một trong những cơ hội trên Phố Wall?

Sau hơn một năm sụt giảm mạnh, quan điểm trên thị trường vẫn còn chia rẽ. Một mặt, thị trường lo ngại về sự chậm lại trong mức độ tương tác của người dùng, sự cạnh tranh ngày càng gay gắt từ YouTube, Meta và các công ty truyền thông truyền thống, cũng như chi tiêu lớn cho nội dung, quảng cáo và phát triển sản phẩm mới. Mặt khác, nhiều nhà quản lý danh mục cho rằng mức định giá hiện tại đã bắt đầu phản ánh phần lớn các rủi ro này, trong khi nền tảng cơ bản của Netflix vẫn thực sự vững chắc.

Luận điểm tích cực lớn nhất là định giá. Cổ phiếu hiện đang được giao dịch với P/E dự phóng khoảng 21, so với mức trung bình hơn 50 trong mười năm qua. Đây là lần đầu tiên kể từ năm 2022 Netflix được giao dịch với mức định giá thấp hơn S&P 500, mặc dù vẫn là nền tảng streaming có lợi nhuận cao nhất thế giới và tiếp tục tạo ra hàng tỷ USD dòng tiền tự do.

Đối với một số nhà đầu tư, báo cáo sắp tới có thể là bước ngoặt. Nếu ban lãnh đạo chứng minh được mức độ tương tác của người dùng đang cải thiện, xác nhận tăng trưởng của mảng quảng cáo và nâng triển vọng cho nửa cuối năm, thị trường có thể kết luận rằng giai đoạn khó khăn nhất của công ty đã qua. Một chương trình mua lại cổ phiếu quy mô lớn hơn hoặc những bình luận lạc quan hơn về biên lợi nhuận và khả năng kiếm tiền từ nền tảng cũng có thể trở thành chất xúc tác bổ sung.

Tuy nhiên, rủi ro vẫn ở mức cao. Nếu Netflix một lần nữa gây thất vọng với triển vọng hoặc không đưa ra được chiến lược đủ thuyết phục nhằm cải thiện mức độ tương tác của người dùng, nhà đầu tư có thể kết luận rằng công ty đã bước vào giai đoạn tăng trưởng chậm mang tính cấu trúc. Trong kịch bản đó, ngay cả mức định giá tương đối thấp cũng có thể chưa đủ để thu hút dòng tiền quay trở lại cổ phiếu.

Bất chấp đợt bán tháo gần đây, Phố Wall vẫn duy trì quan điểm lạc quan ở mức vừa phải. Theo dữ liệu của Bloomberg, 51 trong số 64 nhà phân tích khuyến nghị Mua cổ phiếu, trong khi giá mục tiêu trung bình là 112,51 USD, tương đương tiềm năng tăng hơn 50% so với mức hiện tại. Báo cáo kết quả kinh doanh lần này sẽ chủ yếu kiểm chứng xem Netflix còn được thị trường định giá như một công ty tăng trưởng hay nhà đầu tư sẽ phải hạ thấp kỳ vọng và chuyển sang cách định giá mang tính phòng thủ hơn.

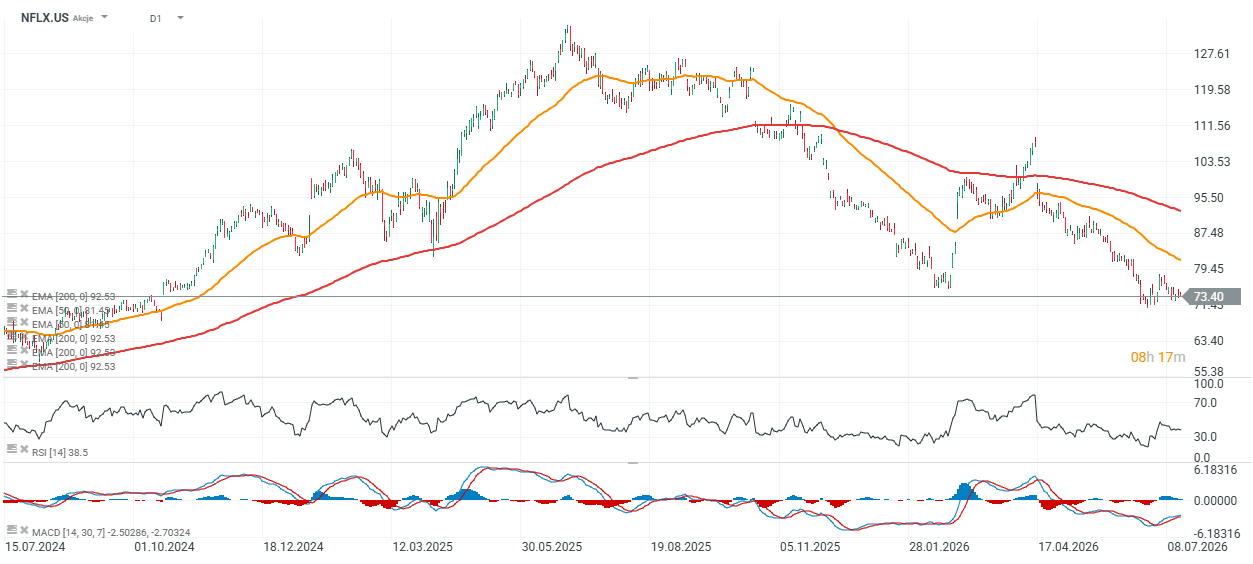

Biểu đồ giá cổ phiếu và định giá của Netflix (khung thời gian D1)

Cổ phiếu Netflix hiện đang giao dịch thấp hơn khoảng 15% so với đường EMA 200 ngày (đường màu đỏ). Trong kịch bản kết quả kinh doanh vượt kỳ vọng và công ty nâng triển vọng, vùng này – thường được xem là ranh giới mang tính biểu tượng giữa thị trường giá lên và giá xuống – có thể được phe mua kiểm định ngay trong phiên giao dịch tiếp theo. Vùng hỗ trợ quan trọng nằm quanh 71 USD. Nếu phá vỡ ngưỡng này, xác suất giá tiếp tục giảm về 60 USD/cổ phiếu, mức được ghi nhận lần gần nhất vào mùa hè năm 2024, sẽ gia tăng.

Nguồn: xStation5

Biểu đồ cho thấy mặc dù giá cổ phiếu đã giảm gần 42% trong 12 tháng qua, nền tảng cơ bản của Netflix vẫn tương đối vững chắc. Doanh thu tiếp tục tăng đều qua từng quý và đạt khoảng 12,2 tỷ USD trong quý I/2026, trong khi lợi nhuận hoạt động tăng lên khoảng 4 tỷ USD và biên EBIT vẫn duy trì ở mức cao 32,3%. Trong tám quý gần đây, Netflix ghi nhận doanh thu tăng trung bình 3,6% mỗi quý, EBIT tăng 6,2% và EPS tăng 9,9%, cho thấy khả năng sinh lời đang tăng nhanh hơn tốc độ tăng doanh thu.

Đồng thời, đợt giảm giá cổ phiếu đã kéo P/E dự phóng xuống khoảng 21, thấp hơn đáng kể so với mức trung bình lịch sử của công ty. Điều này cho thấy mức định giá hiện tại phản ánh tâm lý bi quan của nhà đầu tư nhiều hơn so với những gì kết quả kinh doanh thể hiện. Vì vậy, báo cáo quý sắp tới có thể quyết định liệu thị trường sẽ bắt đầu định giá Netflix như một doanh nghiệp tăng trưởng một lần nữa hay vẫn tiếp tục duy trì quan điểm thận trọng đối với triển vọng của công ty.

Nguồn: XTB Research

Tóm tắt thị trường: Chứng khoán chịu áp lực sau nhịp chốt lời trên Phố Wall, thị trường ngoại hối gần như "đứng im"

Tin đầu ngày: Chỉ số Dow Jones đạt mức cao kỷ lục, trong khi giá vàng và bạc tăng mạnh

Mở phiên Mỹ: AMD và SpaceX chưa đủ thuyết phục, nhưng thị trường chung vẫn duy trì sự vững vàng

Kết quả kinh doanh Shopify: "Một quý bùng nổ"

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.