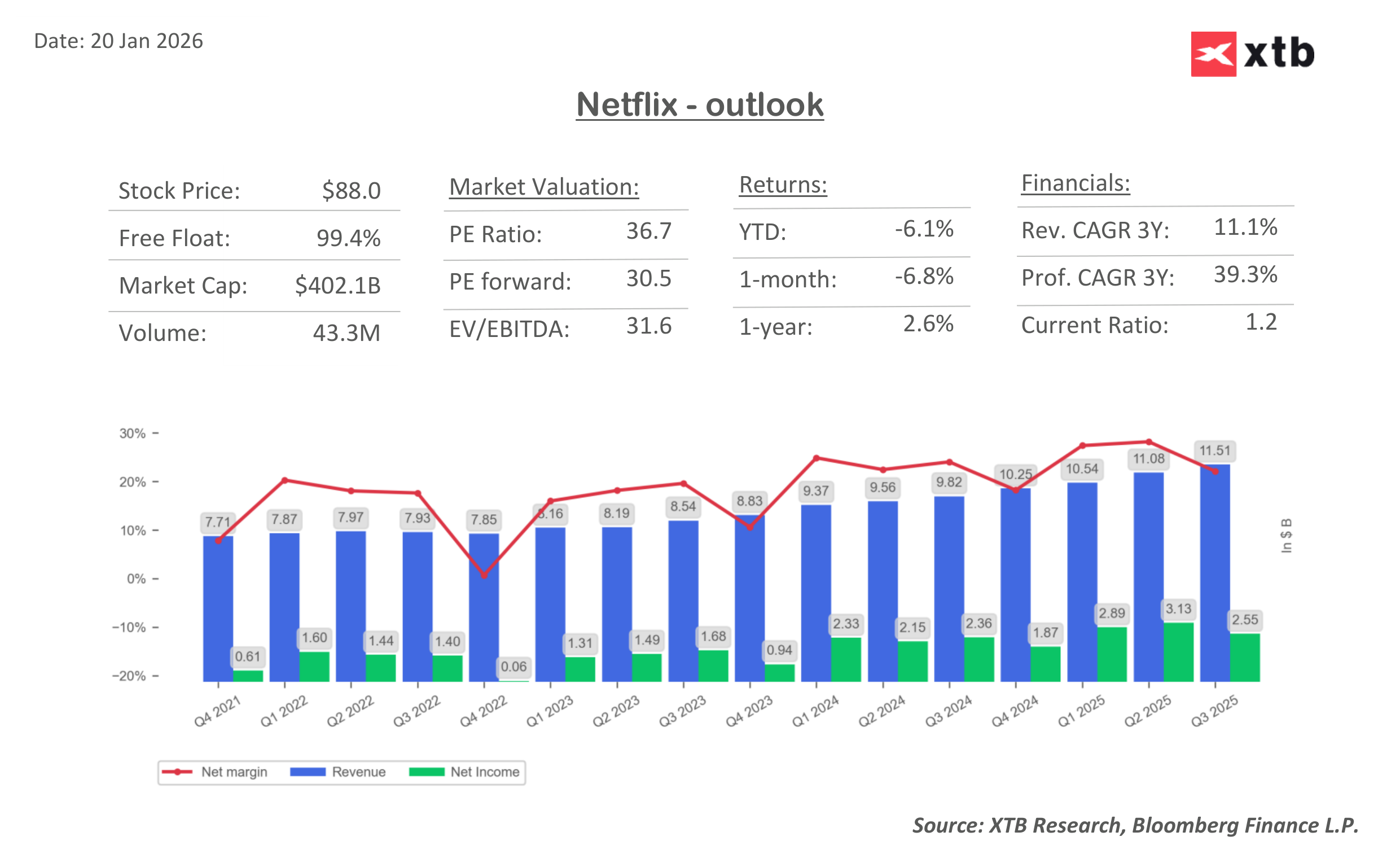

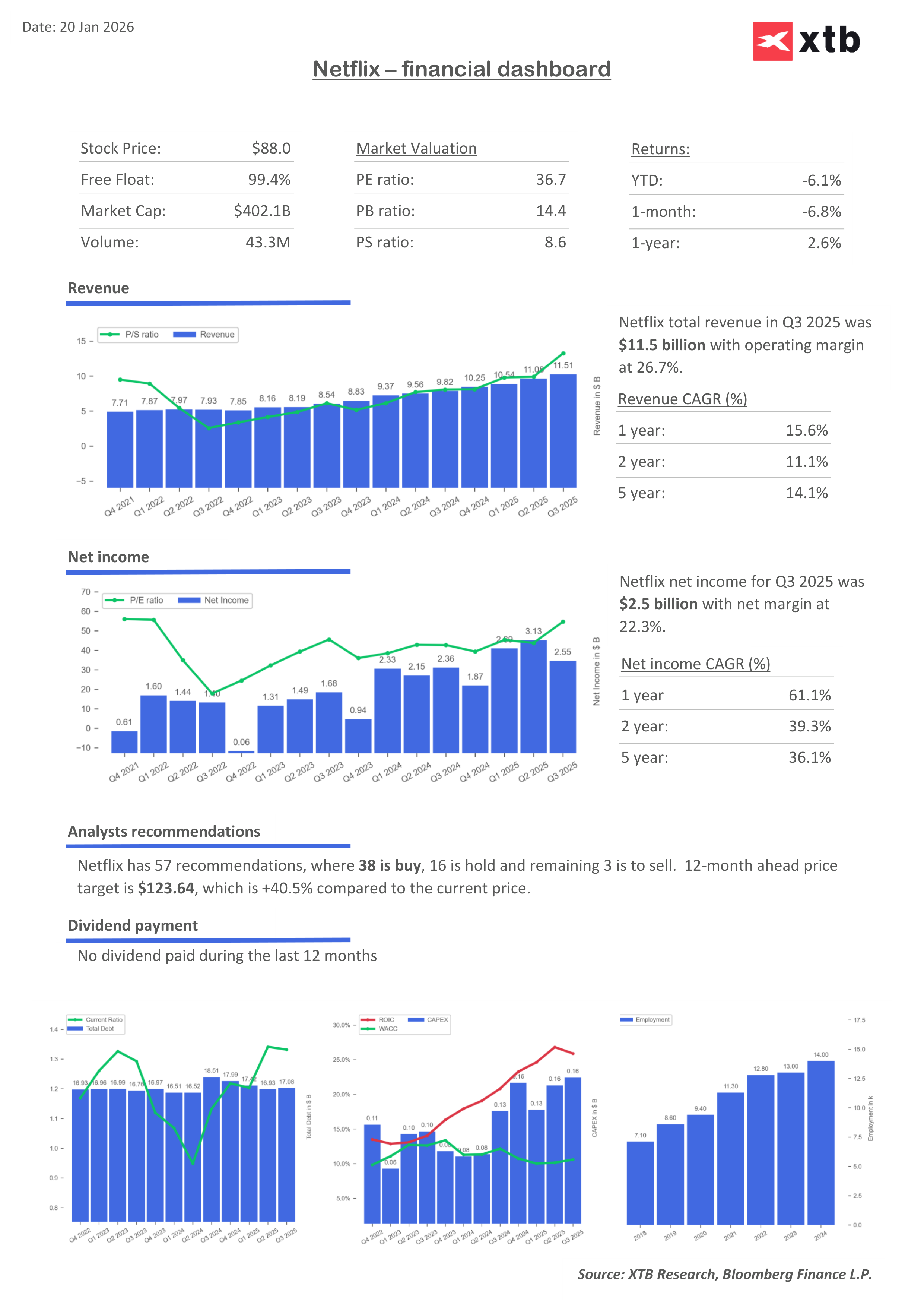

Cổ phiếu Netflix (NFLX.US) giảm hơn 4% sau khi công bố báo cáo thu nhập quý IV, nối dài đà điều chỉnh hiện đã vượt quá 30% so với đỉnh. Công ty ghi nhận doanh thu và lợi nhuận ròng nhỉnh hơn dự báo, đồng thời dòng tiền tự do (FCF) cao hơn đáng kể. Tuy nhiên, triển vọng mới là điểm gây thất vọng lớn cho thị trường: dự báo doanh thu chỉ ngang kỳ vọng (và vì thế không đủ ấn tượng đối với một cổ phiếu được định giá như nhóm “tăng trưởng”), trong khi triển vọng lợi nhuận và biên lợi nhuận hoạt động lại yếu hơn rõ rệt so với mong đợi của nhà đầu tư.

-

Dự báo doanh thu cả năm 2026 của Netflix nằm ở mức thấp của các đồng thuận và dưới mốc 51 tỷ USD. Đồng thời, công ty cũng không đạt kỳ vọng về triển vọng biên lợi nhuận hoạt động bình quân năm. Netflix đang chuẩn bị cho giai đoạn chi tiêu lớn liên quan đến danh mục nội dung sắp tới cũng như thương vụ mua lại Warner Bros.

-

Kể từ mùa hè năm 2022 - thời điểm cổ phiếu giao dịch thấp hơn gần 75% so với đỉnh lịch sử khi đó - Netflix đã bổ sung thêm 105 triệu thuê bao và thành công trong việc khai thác quy mô người dùng lớn hơn thông qua quảng cáo, trong khi giá cổ phiếu tăng hơn 6,5 lần. Chính sự “lột xác” ngoạn mục này đã khiến thị trường liên tục đẩy định giá của công ty lên cao, đến mức ngay cả những kết quả rất tốt cũng không còn đủ để duy trì xu hướng tăng.

Kết quả kinh doanh quý IV & triển vọng của Netflix

-

Lợi nhuận trên mỗi cổ phiếu (EPS): 0,56 USD so với dự báo 0,55 USD và 0,43 USD cùng kỳ

-

Doanh thu: 12,05 tỷ USD so với dự báo 11,97 tỷ USD

-

Dòng tiền tự do (FCF): 1,87 tỷ USD so với dự báo 1,46 tỷ USD

-

Dự báo doanh thu quý I: 12,16 tỷ USD so với dự báo 12,17 tỷ USD

-

Dự báo EPS quý I: 0,76 USD

-

Dự báo lợi nhuận hoạt động quý I: 3,91 tỷ USD so với dự báo 4,18 tỷ USD

-

Dự báo biên lợi nhuận hoạt động quý I: 32,1% so với dự báo 34,4%

-

Nửa cuối năm 2026: tăng trưởng lợi nhuận hoạt động được kỳ vọng sẽ vượt tốc độ tăng của nửa đầu năm

-

Năm 2026: doanh thu quảng cáo được dự báo sẽ xấp xỉ gấp đôi so với năm 2025

-

Mua lại cổ phiếu: công ty sẽ tạm dừng chương trình buyback để tài trợ cho thương vụ Warner Bros

-

Dự báo doanh thu năm 2026: 50,7–51,7 tỷ USD so với dự báo 50,96 tỷ USD

-

Dự báo biên lợi nhuận hoạt động năm 2026: 31,5% so với dự báo 32,4%

-

Dự báo FCF năm 2026: khoảng 11 tỷ USD so với dự báo 11,93 tỷ USD

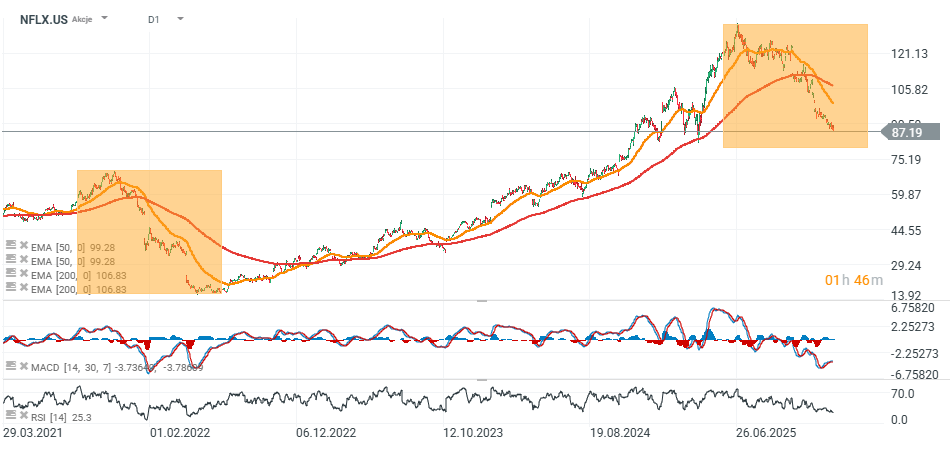

Biểu đồ cổ phiếu Netflix (khung thời gian D1)

Nguồn: xStation5

Biểu đồ chỉ số US100 (khung thời gian H1)

Nguồn: xStation5

Netflix đã cho thấy điều gì?

Phố Wall đang dần đánh giá Netflix không còn dựa trên câu hỏi liệu công ty có tăng trưởng hay không, mà là liệu tăng trưởng đó có hoàn hảo hay không. Báo cáo lần này xác nhận rằng mô hình kinh doanh của Netflix vẫn đang vận hành hiệu quả và khả năng kiếm tiền từ tập khách hàng vẫn ở mức trên trung bình ngành. Đến cuối năm 2025, Netflix được ước tính đã vượt mốc 325 triệu thuê bao, tương đương mức tăng trưởng gần 8% so với cùng kỳ.

-

Dù công ty đã hạn chế việc công bố số lượng thuê bao, nhưng vẫn rất khó phủ nhận rằng hệ sinh thái của Netflix đang tiếp tục mở rộng. Tuy nhiên, chính quy mô đó lại nâng cao tiêu chuẩn đánh giá: Netflix càng lớn, thì càng khó để để đáp ứng được cái lớn đó. Và vấn đề lớn nhất lần này là gì? Triển vọng.

-

Trong quý hiện tại, Netflix dự báo EPS đạt 0,76 USD, thấp hơn kỳ vọng thị trường khoảng 0,82 USD. Doanh thu dự phóng ở mức 12,2 tỷ USD, gần như phù hợp với đồng thuận. Nhưng Netflix không còn là một cổ phiếu “bình thường” - với mức định giá khoảng 30 lần lợi nhuận dự phóng 12 tháng, bất kỳ triển vọng nào chỉ đơn thuần đáp ứng kỳ vọng đều bị hiểu là thiếu yếu tố bất ngờ tích cực. Và ở mức định giá cao, không có bất ngờ thường bị thị trường phản ứng như theo hướng tiêu cực.

-

Netflix cũng cho biết sẽ tăng chi tiêu nội dung thêm 10% trong năm 2026, sau khi đã chi khoảng 18 tỷ USD cho chương trình và nội dung trong năm 2025. Thông điệp rất rõ ràng: cuộc cạnh tranh giành thời gian xem và “thị phần sự chú ý” của người dùng chưa hề hạ nhiệt, và chu kỳ đầu tư nội dung đang quay trở lại. Điều này tốt cho người dùng, nhưng thị trường thì không mấy hào hứng.

Các nhà đầu tư đã quen với việc Netflix tăng doanh thu nhanh hơn chi phí và từng bước cải thiện biên lợi nhuận. Tuy nhiên, triển vọng hiện tại cho thấy năm 2026 có thể là giai đoạn tốc độ cải thiện biên lợi nhuận chậm lại, do công ty chủ động quay lại chiến lược đầu tư mạnh tay. Ở giai đoạn này của chu kỳ, đó chính là tín hiệu dễ dẫn đến hoạt động chốt lời.

Một yếu tố gây áp lực khác là khả năng Netflix mua lại các tài sản của Warner Bros. Discovery, cụ thể là mảng studio và streaming. Netflix cho biết rõ: nếu thương vụ hoàn tất, chi phí sẽ tăng thêm 275 triệu USD trong năm nay, bên cạnh 60 triệu USD đã phát sinh. Quan trọng hơn, công ty cũng phát tín hiệu sẽ tạm dừng chương trình mua lại cổ phiếu để tích lũy tiền mặt cho thương vụ.

Đây luôn là tín hiệu rất nhạy cảm với Phố Wall. Khi hoạt động mua lại biến mất, thị trường ngay lập tức đặt câu hỏi: bảng cân đối kế toán có trở nên căng thẳng hơn không? Tỷ suất sinh lời (ROI) của thương vụ có đủ hấp dẫn không? Về mặt chiến lược, Netflix muốn Warner Bros. nhằm:

-

Sở hữu một trong những thư viện phim và truyền hình lớn, mạnh nhất thế giới,

-

Khai thác IP cho các định dạng mới và các phần tiếp theo,

-

Mở rộng sang các mảng liên quan như hàng tiêu dùng và gaming.

Đây không phải là một thương vụ cho “hai năm”, mà là một khoản đầu tư cho cả thập kỷ. Tuy nhiên, thị trường thường không thích trả tiền trước cho tầm nhìn chỉ đến khi thấy các con số cụ thể được phản ánh rõ ràng trong mô hình tài chính.

Netflix đang bước vào giai đoạn mà “một quý tốt chỉ là điều tối thiểu”. Công ty đã tăng giá, mở rộng mảng quảng cáo và không còn xem thuê bao là động cơ tăng trưởng duy nhất. Netflix vẫn là một doanh nghiệp xuất sắc - nhưng tâm lý thị trường đối với định giá của cổ phiếu đang dần thay đổi.

Trong vài tháng tới, ba yếu tố then chốt sẽ quyết định diễn biến cổ phiếu:

-

Netflix có duy trì được đà tăng của mảng quảng cáo không? Công ty kỳ vọng doanh thu quảng cáo có thể tăng gấp đôi trong năm 2026 (từ khoảng 1,5 tỷ USD trong năm 2025). Nếu lộ trình này được giữ vững, lo ngại về biên lợi nhuận có thể dần giảm bớt.

-

Chi tiêu nội dung cao hơn có chuyển hóa thành mức độ tương tác cao hơn không? Netflix đã từng chứng kiến việc tăng chi tiêu không phải lúc nào cũng tỷ lệ thuận với lượng người xem — mức tăng tương tác trong nửa cuối năm vừa qua khá khiêm tốn. Đây sẽ là phép thử khó cho chiến lược này.

-

Hiệu ứng cộng hưởng từ Warner Bros. Thị trường sẽ muốn thấy một câu chuyện cộng hưởng được lượng hóa rõ ràng, chứ không chỉ dừng ở tầm nhìn chiến lược.

Bội số định giá của Netflix

Nguồn: XTB Research, Bloomberg Finance L.P.

Nguồn: XTB Research, Bloomberg Finance L.P.

Mở phiên Mỹ: Cổ phiếu chất bán dẫn thúc đẩy đà phục hồi

Cổ phiếu General Motors giảm dù công bố báo cáo lợi nhuận tích cực 🚩

TSMC tăng giá chip AI - Liệu “hóa đơn” cho sự bùng nổ trí tuệ nhân tạo đang bắt đầu tăng lên?

Samsung bước vào kỷ nguyên “AI vật lý” và robot; cổ phiếu tăng 3% 🤖

Nội dung tài liệu này chỉ được cung cấp mang tính thông tin chung và là tài liệu đào tạo. Bất kỳ ý kiến, phân tích, giá cả hoặc nội dung khác không được xem là tư vấn đầu tư hoặc khuyến nghị được hiểu theo luật pháp của Belize. Hiệu suất trong quá khứ không nhất thiết chỉ ra kết quả trong tương lai và bất kỳ khách hàng quyết định dựa trên thông tin này đều hoàn toàn tự chịu trách nhiệm. XTB sẽ không chịu trách nhiệm đối với bất kỳ tổn thất hoặc thiệt hại nào, bao gồm nhưng không giới hạn, bất kỳ tổn thất lợi nhuận nào, có thể phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng hoặc phụ thuộc vào thông tin đó. Tất cả các quyết định giao dịch phải luôn dựa trên phán quyết độc lập của bạn.